美嘉美妆固定资产及累计折旧审计表

合集下载

固定资产折旧表格模板

20,000元

4%

3年

6个月

3,888.89元

资产4

办公家具

2019-11-01

15,000元

6%

5年

2年

2,777.78元

这个表格可以帮助您记录每个固定资产的名称、类型、购买日期、购买价格、残值率、折旧年限、已折旧年限和每年折旧额等信息。请根据实际情况填写每个项目的信息,并确保记录准确。如果您需要添加其他信息,可以在表格中添加列。同时,如果您发现某些资产的折旧年限即将到期,可以及时更新记录,并准备替换或更新该资产。

固定资产折旧表格模板

以下是一个简单的固定资产折旧表格模板:

资产名称

资产类型

购买日期

购买价格

残值率

折旧年限

已折旧年限

每年折旧额

资产1

房屋建筑

2018-01-01

100,000元

5%

20年

3年

4,641.67元

资产2

ห้องสมุดไป่ตู้车辆

2020-06-01

50,000元

8%

5年

1年

11,111.11元

资产3

电子设备

2021-02-01

4%

3年

6个月

3,888.89元

资产4

办公家具

2019-11-01

15,000元

6%

5年

2年

2,777.78元

这个表格可以帮助您记录每个固定资产的名称、类型、购买日期、购买价格、残值率、折旧年限、已折旧年限和每年折旧额等信息。请根据实际情况填写每个项目的信息,并确保记录准确。如果您需要添加其他信息,可以在表格中添加列。同时,如果您发现某些资产的折旧年限即将到期,可以及时更新记录,并准备替换或更新该资产。

固定资产折旧表格模板

以下是一个简单的固定资产折旧表格模板:

资产名称

资产类型

购买日期

购买价格

残值率

折旧年限

已折旧年限

每年折旧额

资产1

房屋建筑

2018-01-01

100,000元

5%

20年

3年

4,641.67元

资产2

ห้องสมุดไป่ตู้车辆

2020-06-01

50,000元

8%

5年

1年

11,111.11元

资产3

电子设备

2021-02-01

固定资产及累计折旧审计程序表word资料3页

获取固定资产权属及抵押、保险、租赁等资料。

收集固定资产盘点表,实施监盘程序,取得监盘资料,检查固定资产盈亏、毁损等情况。

收集重要固定资产权属证相关的资料。

分析性复核,以确定固定资产计提折旧的合理性。

必要时应增加的审计程序

项目经理复核意见:

希望以上资料对你有所帮助,附励志名言3条:

1、上帝说:你要什么便取什么,但是要付出相当的代价。

C、盘盈固定资产的价值确定依据(同类固定资产的市场价格、类似资产的购买合同、发票或竣工决算资料);

D、单项或批量数额较大固定资产的盘盈,企业难以取得价值确认依据的,应当收集社会中介机构出具估价报告。

盘亏的固定资产损失认定证据及审核

A、固定资产盘点表;

B、盘亏情况说明(单项或批量金额较大的固定资产盘亏,企业要逐项作出专项说明)

D、企业固定资产报废、毁损情况说明及内部核批文件;

E、涉及保险索赔的,应当有保险理赔情况说明。

被盗的固定资产损失认定证据及审核

A、向公安机关的报案记录;公安机关立案、破案和结案的证明材料;

B、企业内部有关责任认定、责任人赔偿说明和内部核批文件;

固定资产及累计折旧科目的审阅

获取固定资产及累计折旧分类汇总表,复核加计数,并与明细帐、总帐、报表核对。

2、目标的坚定是性格中最必要的力量源泉之一,也是成功的利器之一。没有它,天才会在矛盾无定的迷径中徒劳无功。

3、当你无法从一楼蹦到三楼时,不要忘记走楼梯。要记住伟大的成功往往不是一蹴而就的,必须学会分解你的目标,逐步实施。

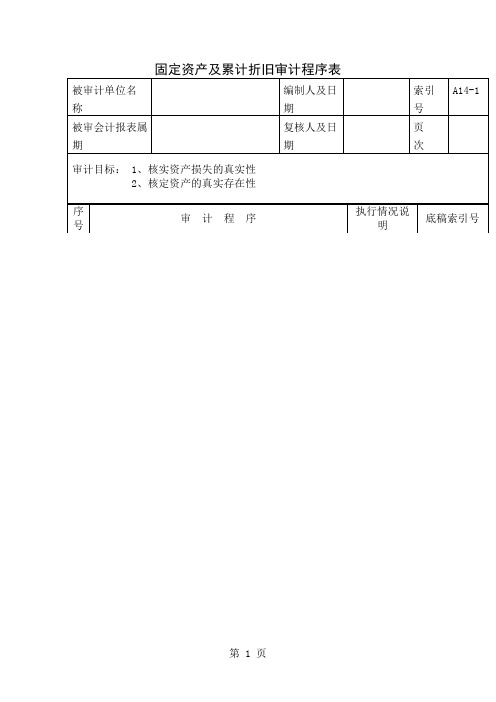

固定资产及累计折旧审计程序表

被审计单位名称

编制人及日期

索引号

A14-1

被审会计报表属期

复核人及日期

页 次

收集固定资产盘点表,实施监盘程序,取得监盘资料,检查固定资产盈亏、毁损等情况。

收集重要固定资产权属证相关的资料。

分析性复核,以确定固定资产计提折旧的合理性。

必要时应增加的审计程序

项目经理复核意见:

希望以上资料对你有所帮助,附励志名言3条:

1、上帝说:你要什么便取什么,但是要付出相当的代价。

C、盘盈固定资产的价值确定依据(同类固定资产的市场价格、类似资产的购买合同、发票或竣工决算资料);

D、单项或批量数额较大固定资产的盘盈,企业难以取得价值确认依据的,应当收集社会中介机构出具估价报告。

盘亏的固定资产损失认定证据及审核

A、固定资产盘点表;

B、盘亏情况说明(单项或批量金额较大的固定资产盘亏,企业要逐项作出专项说明)

D、企业固定资产报废、毁损情况说明及内部核批文件;

E、涉及保险索赔的,应当有保险理赔情况说明。

被盗的固定资产损失认定证据及审核

A、向公安机关的报案记录;公安机关立案、破案和结案的证明材料;

B、企业内部有关责任认定、责任人赔偿说明和内部核批文件;

固定资产及累计折旧科目的审阅

获取固定资产及累计折旧分类汇总表,复核加计数,并与明细帐、总帐、报表核对。

2、目标的坚定是性格中最必要的力量源泉之一,也是成功的利器之一。没有它,天才会在矛盾无定的迷径中徒劳无功。

3、当你无法从一楼蹦到三楼时,不要忘记走楼梯。要记住伟大的成功往往不是一蹴而就的,必须学会分解你的目标,逐步实施。

固定资产及累计折旧审计程序表

被审计单位名称

编制人及日期

索引号

A14-1

被审会计报表属期

复核人及日期

页 次

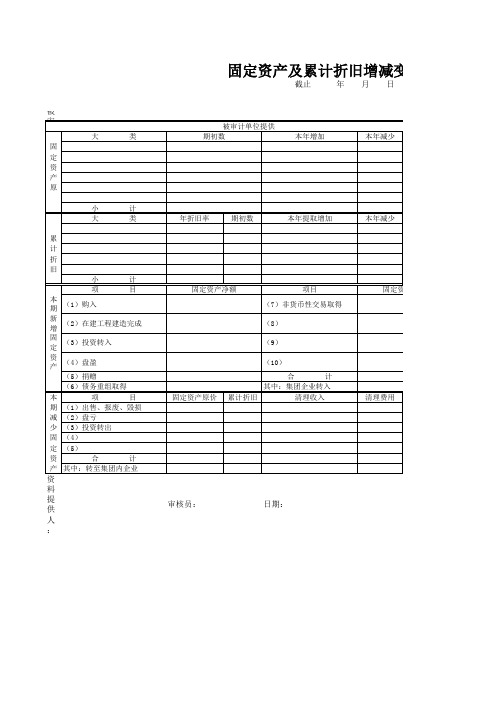

固定资产及累计折旧增减变动及余额明细表.xls

审计人员填写

调整数

调整 审定金额 抵押、担保

借

贷 索引

金额

期末数

固定资产净额

清理净损益

复核员:

日期:

被审计单位:

大

类

固

定

资

产

原

小

计

大

类

累

计

折

旧

小

计

项

目

本期 (1)购入

新增 (2)在建工程建造完成

固定 (3)投资转入

资产 (4)盘盈

(5)捐赠

(6)债务重组取得

本

项

目

期 (1)出售、报废、毁损

减 (2)盘亏

少 (3)投资转出

固 (4)

定 (5)

资

合

计

产 其中:转至集团内企业

资料提供人:

固定资产及累计折旧增减变动及余额明细

截止

年月日

被审计单位提供 期初数

本年增加

本年减少

年折旧率

期初数

本年提取增加

本年减少

固定资产净额

项目

(7)非货币性交易取得

(8)

(9)

(10)

合

计

其中:集团企业转入

固定资产原价 累计折旧

清理收入

固定资产净额 清理费用

审核员:

日期:

旧增减变动及余额明细表

月日

期末数

T/F 查验 索引

索引号

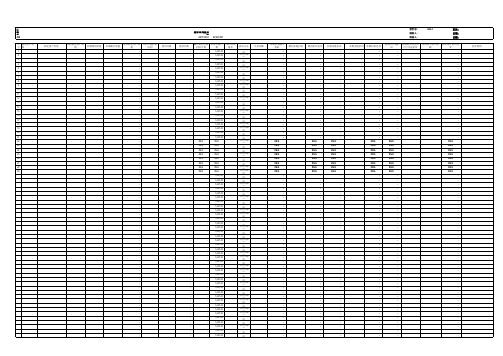

审计中测算固定资产折旧表格

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

使用年限

距年末尚差月

份 2017/12/31

2018/12/31

使用月数

截止期初已提 本期计提月 预计净残

折旧月数

数

值率

-

-

1,427.00

-

-

1,427.00

-

-

1,427.00

-

索引号: 编制人: 复核人:

GZ4-3

页次: 日期: 日期:

本期实提折旧 本期折旧差异

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

#N/A

#N/A

#N/A

#N/A

#N/A

#N/A

#N/A

#N/A

-

17、固定资产及累计折旧明细表——审计工作底稿

年初

余额

本年

增加

本年

减少

调整数

(+-)

年末余额

(7)

(8)

(9)

(10)

(11)

(12)=(8)+(9)—(10)±(11)

房屋建筑物

机器设备

仪器仪表

运输设备

其他设备

合计

本年增加折旧计入:

审计结论:

制造费用

销售费用

管理费用

合计

编制人员:复核人员:

年月日年月日

固定资产及累计折旧余额明细审定表

自年月日至年月日索引号:

单位名称:共页第页金额单位:人民币

资产类别

原值

备注

年初

余额

本年

增加

本年

减少

调整数(+-)

年末余额

(1)Βιβλιοθήκη (2)(3)(4)

(5)

(6)=(2)+(3)—(4)±(5)

房屋建筑物

机器设备

仪器仪表

运输设备

其他设备

合计

资产类别

累计折旧

备注(各类固定资产折旧年限

余额

本年

增加

本年

减少

调整数

(+-)

年末余额

(7)

(8)

(9)

(10)

(11)

(12)=(8)+(9)—(10)±(11)

房屋建筑物

机器设备

仪器仪表

运输设备

其他设备

合计

本年增加折旧计入:

审计结论:

制造费用

销售费用

管理费用

合计

编制人员:复核人员:

年月日年月日

固定资产及累计折旧余额明细审定表

自年月日至年月日索引号:

单位名称:共页第页金额单位:人民币

资产类别

原值

备注

年初

余额

本年

增加

本年

减少

调整数(+-)

年末余额

(1)Βιβλιοθήκη (2)(3)(4)

(5)

(6)=(2)+(3)—(4)±(5)

房屋建筑物

机器设备

仪器仪表

运输设备

其他设备

合计

资产类别

累计折旧

备注(各类固定资产折旧年限

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产及累计折旧审计表

客户: 项目: 截至日: 一、审计目标 1、确定固定资产是否存在; 2、确定固定资产是否归被审计单位所有; 3、确定固定资产及其累计折旧增减变动的记录是否完整; 4、确定固定资产折旧政策和计提是否恰当; 5、确定固定资产及其累计折旧年末余额是否正确; 6、确定固定资产及其累计折旧在会计报表上的披露是否恰当。 二、审计程序 1、核对固定资产及累计折旧明细帐与总帐余额是否相符; 2、获取或编制本年度固定资产增减变动明细表,检查增加固定资产 的计价是否正确,手续是否完备;对已交付使用但未办理竣工结算手 续的固定资产,检查其是否已估计入帐,并按规定计提折旧;检查资 本性支出与收益性支出的划分是否恰当;检查减少的固定资产是否经 授权批准,是否正确及时入帐; 3、实地抽查部分新增固定资产,确定其是否实际存在; 4、抽查有关使用权证明文件,确定固定资产是否归被审计单位所有; 5、复核固定资产保险范围,数额是否足够; 6、获取租入(含融资租入)、租出固定资产相关的证明文件,并检 查其会计处理是否正确; 7、检查年度内未使用、不需用固定资产状况及起始时间,并作出记 录; 8、了解并确认固定资产折旧政策,计算复核本年度折旧的计提是否 正确; 9、检查涉及固定资产购置约定的资本性支出; 10、验明固定资产及累计折旧是否已在资产负债表上确定披露。 执行情况说明 索引号 编制人 复核人 签名 日期 索引号

客户: 项目: 截至日: 一、审计目标 1、确定固定资产是否存在; 2、确定固定资产是否归被审计单位所有; 3、确定固定资产及其累计折旧增减变动的记录是否完整; 4、确定固定资产折旧政策和计提是否恰当; 5、确定固定资产及其累计折旧年末余额是否正确; 6、确定固定资产及其累计折旧在会计报表上的披露是否恰当。 二、审计程序 1、核对固定资产及累计折旧明细帐与总帐余额是否相符; 2、获取或编制本年度固定资产增减变动明细表,检查增加固定资产 的计价是否正确,手续是否完备;对已交付使用但未办理竣工结算手 续的固定资产,检查其是否已估计入帐,并按规定计提折旧;检查资 本性支出与收益性支出的划分是否恰当;检查减少的固定资产是否经 授权批准,是否正确及时入帐; 3、实地抽查部分新增固定资产,确定其是否实际存在; 4、抽查有关使用权证明文件,确定固定资产是否归被审计单位所有; 5、复核固定资产保险范围,数额是否足够; 6、获取租入(含融资租入)、租出固定资产相关的证明文件,并检 查其会计处理是否正确; 7、检查年度内未使用、不需用固定资产状况及起始时间,并作出记 录; 8、了解并确认固定资产折旧政策,计算复核本年度折旧的计提是否 正确; 9、检查涉及固定资产购置约定的资本性支出; 10、验明固定资产及累计折旧是否已在资产负债表上确定披露。 执行情况说明 索引号 编制人 复核人 签名 日期 索引号