宝新能源股份有限公司财务分析

审计案例——绿诺科技财务舞弊分析

审计案例——绿诺科技财务舞弊分析《审计案例》期末案例分析报告学院会计学院专业会计学学号姓名 13141301朱虹 13141305周敏13141306甄可翰 13141318孙静静任课教师罗春华日期2016年1月海外借壳上市的审计问题——基于绿诺国际财务造假事件的分析一、案例背景中国公司在美国上市主要有首次公开发行(IPO) 和“借壳上市”即反向收购两种方式。

借壳上市的基本做法是,非上市公司股东通过收购一家壳公司(上市公司)的股份控制该公司,再由该公司反向收购非上市公司的资产和业务,使之成为上市公司的子公司。

与IPO 相比,借壳上市具有门槛较低、耗时较短、手续简单等优势,从而受到中国公司特别是中小民营企业的青睐。

近年来,已有350多家中国企业利用这种方式在美上市,总市值最高时超过500亿美元。

然而由于中国企业对美国资本市场缺乏了解,一条由美国券商、律师事务所、会计师事务所等机构组成的利益链条应运而生。

此类生意模式的故事很容易讲述:向中国的创业家们兜售这一特殊的“美国梦”,再向海外投资者们推销中国经济概念和诸如新能源环保之类的产业概念。

华尔街的投资者曾经将“Made in China”的公司,即在国外上市、中国注册,或虽在国外注册,但业务和关系在大陆的中国概念股公司的“市场容量”理解为“量化数据”,从而给予它们高于市场平均水平的溢价,这种情况一直持续到2O10年年底,大连绿诺环境工程科技有限公司(以下简称绿诺科技)成为第一家因财务造假在美国退市的中国公司。

从调查公司提出质疑到退市只经过了短短的23天,中国概念股被推到风口浪尖上,其信任危机也由此爆发。

2011年年初,美国证监会基于潜在的财务问题将340家中国企业划入调查范围,给做空的研究机构提供了一份“黑名单”,这其中部分中国企业确实存在若干问题,如:面向国内和国外的财务报表迥异;频繁更换审计师或使用名不见经传的审计师;公司盈利趋于完美,让人难以置信;企业利润保持恒定增长,违反股市波动规律;缺乏分红和反复进行股票及债券增发,公司运营不透明等。

财务工作计划精选15篇

财务工作总结计划精选15篇财务工作总结计划在公司从事出纳的工作,新的20xx年就要到来,我也是对我的出纳工作去做好新年的计划,去把20xx年的出纳工作给安排好。

在日常的工作当中,要把日常的核算去做好,出纳的工作是必须细致严谨的,尽量的这一年里不要出什么样的差错。

对于公司的一些新的业务,新的情况也是要去了解,明确要做的核算工作,在做好自己出纳本职的工作同时,我也是要积极的和财务部其他的一个同事去配合,一些事情也是需要大家一起努力去做的,在现金收付方面必须是要严格的把好关,不能出错,而对于费用的一个开支核算,也是要及时的记录好账目,汇总的表格也是要及时的提交,让领导知道具体的情况,不能疏忽,在做事情的时候,我要认真的去做,而不能有一些差池,特别是财务的报表,必须反复的检查确认清楚之后,才能上交。

在做事的时候要坚持财务的原则,严格的按照规定去做事情,同时对于一些临时性的工作,我也是要认真的完成,不能觉得事情多了,其实这也是一个很好的锻炼机会,而不是只做自己的出纳本职就够了的。

自身也是要在20xx年加强一个财务学习,了解公司的一个发展方向和情况,以及自己工作方面的技能和知识的储备,只有不断的学,才能自己在以后公司给予机会的时候能够去抓住,而不是觉得做到了这份工作,把工作做好就满足了,那样的`话,别人在进步,而你一直在原地,那就是一种退步了。

特别是现在时代发展很快,几年过去,可能自己熟悉的就要面临淘汰了,所以只有自己不断的前行,多学新的东西,那么才能站稳脚跟,不会被淘汰,同时跟上公司前行的步伐,做好出纳工作的同时,考虑其他的财务事情,争取自己能再进一步。

既然做了计划,那么到时候需要按照计划去把工作做好,并且在实际的工作中,也是要去调整计划,明确自己做的事情,以及计划的一些情况,遇到困难也是要尽快的解决,积极的团结同事,大家一起努力把财务的工作给做好,作为出纳,我知道我做的工作只是财务的一部分,但却又是不可或缺的,所以今后的工作是要继续认真的去做,认真的去执行,努力的做好,只有做好了,那么我才能获得宝贵的工作经验,自己能够得到成长,把自己的职业道路去走的更加的好。

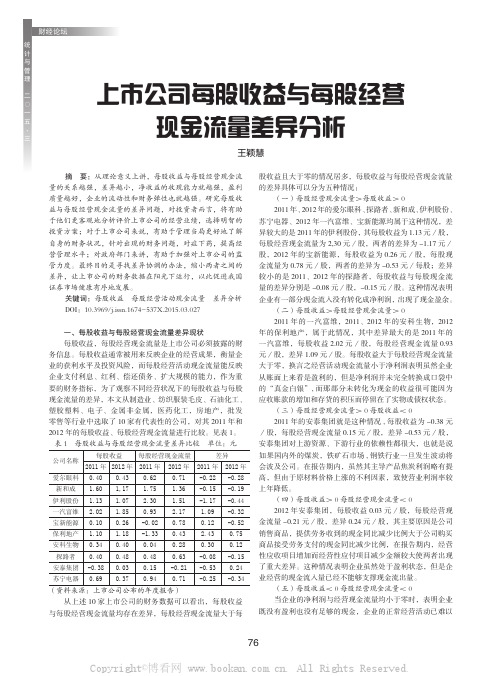

上市公司每股收益与每股经营现金流量差异分析

统计与管理二○一五·三财经论坛上市公司每股收益与每股经营现金流量差异分析王颖慧摘 要:从理论意义上讲,每股收益与每股经营现金流量的关系越强,差异越小,净收益的收现能力就越强,盈利质量越好,企业的流动性和财务弹性也就越强。

研究每股收益与每股经营现金流量的差异问题,对投资者而言,将有助于他们更客观地分析评价上市公司的经营业绩,选择明智的投资方案;对于上市公司来说,有助于管理当局更好地了解自身的财务状况,针对出现的财务问题,对症下药,提高经营管理水平;对政府部门来讲,有助于加强对上市公司的监管力度。

最终目的是寻找差异协调的办法,缩小两者之间的差异,让上市公司的财务数据在阳光下运行,以此促进我国证券市场健康有序地发展。

关键词:每股收益 每股经营活动现金流量 差异分析DOI:10.3969/j.issn.1674-537X.2015.03.027一、每股收益与每股经营现金流量差异现状每股收益,每股经营现金流量是上市公司必须披露的财务信息。

每股收益通常被用来反映企业的经营成果,衡量企业的获利水平及投资风险,而每股经营活动现金流量能反映企业支付利息、红利、偿还债务、扩大规模的能力,作为重要的财务指标,为了观察不同经营状况下的每股收益与每股现金流量的差异,本文从制造业、纺织服装毛皮、石油化工、塑胶塑料、电子、金属非金属,医药化工,房地产,批发零售等行业中选取了10家有代表性的公司,对其2011年和2012年的每股收益、每股经营现金流量进行比较。

见表1。

表1 每股收益与每股经营现金流量差异比较 单位:元公司名称每股收益每股经营现金流量差异2011年2012年2011年2012年2011年2012年爱尔眼科0.400.430.620.71-0.22-0.28新和成 1.601,17 1.75 1.36-0.15-0.19伊利股份 1.13 1.07 2.30 1.51-1.17-0.44一汽富维 2.02 1.850.93 2.17 1.09-0.32宝新能源0.100.26-0.020.780.12-0.52保利地产 1.10 1.18-1.330.43 2.430.75安科生物0.340.400.040.280.300.12探路者0.400.480.480.63-0.08-0.15安泰集团-0.380.030.15-0.21-0.530.24苏宁电器0.690.370.940.71-0.25-0.34(资料来源:上市公司公布的年度报告)从上述10家上市公司的财务数据可以看出,每股收益与每股经营现金流量均存在差异,每股经营现金流量大于每股收益且大于零的情况居多,每股收益与每股经营现金流量的差异具体可以分为五种情况:(一)每股经营现金流量>每股收益>02011年、2012年的爱尔眼科、探路者、新和成、伊利股份、苏宁电器、2012年一汽富维、宝新能源均属于这种情况,差异较大的是2011年的伊利股份,其每股收益为1.13元∕股,每股经营现金流量为2,30元∕股,两者的差异为-1.17元∕股,2012年的宝新能源,每股收益为0.26元∕股,每股现金流量为0.78元∕股,两者的差异为-0.53元∕每股;差异较小的是2011、2012年的探路者,每股收益与每股现金流量的差异分别是-0.08元∕股,-0.15元∕股。

燃气企业财务风险防范及实例分析

燃气企业财务风险防范及实例分析尚丽静山东济华燃气有限公司摘要:今天,世界经济正经历一个世纪以来最严峻的冬季,即全球金融危机。

一个世纪以来,面对严峻的形势,世界各地的社会各阶层都调整了自己的发展战略,以应对金融海啸带来的巨大负面影响。

随着金融危机的加剧,我们再次专注于防范金融风险。

本文专门介绍了为燃气企业预防财务风险的措施。

关键词:燃气企业;财务风险;防范与治理一、燃气企业财务风险综述(一)财务风险分为系统风险和非系统风险两大类(1)非系统性风险。

这是由于处于特定的业务环境或情况下,有一些无法确定的变化的,所以说这是一个影响单个项目的资本价值的特有的风险。

(2)系统性风险。

公司的外部风险因素的变化(影响所有公司的财务活动)给整体财务管理环境带来不确定性,这是一种常见的风险。

(二)燃气企业财务风险的现状我国对新能源市场的需求正在增加,燃气公司的规模也在扩大。

为了使燃气公司的价值最大化,我们需要避免由于缺乏科学投资和不适当的资本结构而带来的经济风险。

如今,在公司投资的背景下,许多燃气行业的决策者不了解投资风险并进行盲目投资,从而给企业造成巨大的投资损失。

同时,不正确的资本结构也会给公司带来过多的财务负担,这就会导致财务风险的发生概率大大增加。

二、众多燃气公司出现财务风险的成因(一)外部原因1、政策风险由于燃气行业属于高危行业,其经营需要政府特许,如遇政府政策改变,可能会对燃气企业产生不利影响,造成经济损失。

2、自然风险燃气管网和设备可能会遭到自然或者人为因素的损坏,这些都是不可预料的,轻则财产损失,重则人员伤亡,严重影响了燃气企业的效益。

3、价格风险受国民经济的总体状况、燃气行业的繁荣、政府债务和货币政策等的影响,燃气企业的外部经济环境在不断变化,燃气公司的金融活动受到以上各种条件的限制。

燃气供应价格必须经过相关部门审批,如遇燃气市场较大波动,可能会出现生产成本不断上涨,但是销售价格却无法及时调整的情况,(二)企业自身原因1、财务人员的风险管理意识不强在实际业务中,燃气企业面临着各种财务风险,但是部分财务经理并不了解风险,风险防范意识不强,对自身的风险防范责任认识不清,他们相信只要他们管理和花钱就不会有风险,未经充分考虑和调查潜在风险就做出决断,加大了燃气企业经营过程中的风险。

企业“存贷双高”的成因与财务风险分析

企业“存贷双高”的成因与财务风险分析作者:杜雨烟来源:《商业会计》2020年第11期【摘要】近年来,大批“白马股”变身为“黑天鹅”,引发资本市场动荡,研究发现大多数此类公司在其财务报表中均表现出“存贷双高”的现象:资金使用成本过高、资本结构不合理,说明公司近期经营业绩欠佳。

文章以东旭光电为例,通过引入现金流量的杜邦分析法判断该公司的经营与财务状况,从财务与业务两方面挖掘其“存贷双高”的成因与风险,以期为投资者、审计人员以及监管机构提供合理化的参考和建议。

【关键词】东旭光电;债权违约;存贷双高;公司治理【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)11-0027-052019年的资本寒冬背景下,大批企业破产倒闭,二级市场动荡不安,许多股民面临大面积亏损。

上市公司接连爆出财务造假、债权违约、业绩暴跌、质押爆仓,时至今日,A股市场的雷仍未排清。

回顾爆雷的上市公司可以发现,不少都存在“存贷双高”现象。

本文以东旭光电为例,分析其“存贷双高”的主要表现和手段,描述背后的原因以及形成的条件,以期为投资者、审计人员以及监管机构提出参考性建议。

一、案例背景我国国有老牌光电材料公司宝石A于1992年成立,主要依靠生产销售CRT彩电核心显示部件盈利,发展仅四年便成功上市。

2005年,由于行业技术转型,传统CRT彩电日渐没落,宝石A受制于传统工艺转型困难,自此连年亏损,以致于在2007年被*ST。

步履艰难的宝石A迫切地寻求技术升级,恰好遇到想要上市的东旭集团,二者一拍即合。

2009年,宝石A的控股股东石家庄市国资委与东旭集团达成协议进行重组,此后三年间,东旭集团不断增资,最终以受让股权的方式控制宝石集团。

自2014年重组后,东旭光电通过并购与融资,逐步成为集玻璃基板显示材料制造、石墨烯产业应用、新能源客车研发等业务于一身的高新技术企业,通过各板块的协同发展,实现了资产规模的数百倍增长。

电动车充电站财务收益分析

电动车充电站财务收益分析随着充电技术的不断改进和升级,电动车充电站的充电速度和效率也得到了大幅提高。

目前,快速充电技术已经可以在很短的时间内为电动车充满电,并且新一代充电技术的研发也正在进行中。

这些技术的应用将进一步推动电动车充电站的发展,提升其市场需求。

目前,电动车充电基础设施的不完善是制约电动车市场发展的重要因素之一。

建设更多的充电站点,可以缓解用户的充电焦虑,提高购买电动车的意愿,进而推动电动车市场的规模化发展。

随着环境保护意识的提高和对传统燃油车污染的担忧,电动车的销量在近年来呈现出快速增长的趋势。

电动车的使用离不开充电设施的支持,而电动车充电站作为电动车充电的重要场所,其建设和运营受到多种因素的影响。

本文内容信息来源于公开渠道,对文中内容的准确性、完整性、及时性或可靠性不作任何保证。

本文内容仅供参考与学习交流使用,不构成相关领域的建议和依据。

一、电动车充电站环境与对策(一)环境分析1、需求增长:随着电动汽车的普及,充电站的需求也在不断增加。

尤其是在城市中心地区和交通频繁的区域,更需要建设更多的充电站来满足用户的需求。

2、地理布局:充电站的地理位置选择对用户的便利性和充电效率起到重要影响。

充电站应当选择在交通便利的地点,例如高速公路出口附近、商业区和住宅区域等。

3、充电设施建设:充电站应配备先进的充电设施,包括直流快充桩和交流慢充桩。

快充桩能够更快地为电动车充电,而慢充桩适合停留时间较长的场所,如商场和酒店。

4、充电桩规模:充电站的规模应根据当地的电动车数量和需求来确定。

大规模的充电站能够提供更多的充电桩,同时还能够降低充电等待时间和排队现象的发生。

5、环保要求:充电站应符合环保要求,包括建设与运营过程中的噪音、振动和污染控制等。

同时,采用可再生能源和能效较高的充电设备也是充电站环境对策的重要一环。

(二)对策措施1、合理规划和布局:根据城市发展规划和电动车使用需求,合理规划和布局充电站的地理位置和规模。

第十届新财富金牌董秘简历

张日辉包钢稀土(600111)男,42岁,研究生,高级经济师2008、2010-2012年度新财富金牌董秘曾任内蒙古稀土(集团)公司综合办公室副主任。

现任包钢稀土董事会秘书、副总经理,兼任内蒙古稀奥科贮氢合金等多家公司董事、包头瑞鑫稀土金属材料等公司监事会主席、内蒙古包钢稀土磁性材料有限公司监事。

沈蜀江宝安地产(000040)女,42岁,本科,经济师2012年度新财富金牌董秘曾任宝安鸿基地产股份有限公司总办及人事部秘书、证券事务代表,董事局办公室副主任。

现任宝安地产董秘、副总经理、董事会办公室主任。

王维舟宝泰隆(601011)男,42岁,经济学学士,金融经济师2013年度新财富金牌董秘曾任华冠科技董事会证券事务代表、证券部部长,北京德农种业有限公司董事、大庆华通化工科技有限公司董事、哈尔滨出版社办公室主任。

现任公司副总裁兼董秘。

刘沣宝新能源(000690)男,33岁,哲学硕士2011-2013年度新财富金牌董秘曾任南方报业传媒集团记者。

现任宝新能源董事、董秘兼薪酬与考核委员会委员。

黄海保利地产(600048)男,39岁,工商管理硕士曾任深圳沃发科技发展有限公司金融部业务经理、广州兴达通讯有限公司汕头分公司市场部经理、中山公用科技股份有限公司证券部经理兼证券事务代表。

现任保利地产董秘,兼任董事会办公室主任及证券事务代表。

方小波报喜鸟(002154)男,40岁,本科,经济师2010-2013年度新财富金牌董秘曾任武汉建工股份证券部科长。

现任报喜鸟董秘、副总经理兼证券部经理。

杨骁北大医药(000788)男,33岁,硕士曾任北大方正集团有限公司审计法务部法务经理,战略规划部投资经理、总监。

现任北大医药董秘、助理总裁。

张财广北京城建(600266)男,52岁,美国西海岸大学工商管理博士,会计师2010-2013年度新财富金牌董秘2011年度最受个人投资者欢迎董秘曾任北京城建投资证券部部长、经理助理及北京城建中稷实业发展有限公司常务副总裁。

新能源行业上市公司成长性分析

新能源行业上市公司成长性分析摘要上市公司的成长性是指公司在自身的发展过程中,其所在的产业和行业受国家政策扶持,具有发展性,产品前景广阔,公司规模呈逐年扩张、经营效益不断增长的趋势。

成长性研究具有重要意义和应用价值:投资者可以依据企业的成长性状况选择合适的投资目标,经营者可以根据企业的成长性情况调整和改善经营策略,主管部门和政府可以根据企业成长性调整相关政策以扶持企业的发展。

本文对我国新能源行业上市公司的成长性进行了实证分析,实证研究的结果表明:从总体来说,选取的50 家新能源行业上市公司样本中,成长性得分在0 分以上的有45 家,在所有样本中占的比例高达90%,由此可见,我国整个新能源行业的上市公司成长性是非常不错的。

结合实证研究的结果分析,本文从政府和企业两种角度为新能源行业上市公司的成长性改善提出了参考性意见。

关键词:新能源行业;上市公司;成长性分析目录摘要 (1)1 引言 (4)2 理论综述 (5)2.1 企业成长 (5)2.2 企业成长性 (5)2.3 本文选择的企业成长性的评价方法 (5)3 新能源行业上市公司基本情况分析 (7)3.1 新能源行业发展情况分析 (7)3.2 新能源行业上市公司分类 (7)4 新能源行业上市公司成长性评价指标体系 (8)4.1 成长性评价指标选择 (8)4.1.1 财务指标 (8)4.1.2 非财务指标 (9)4.2 评价模型构建 (10)5 新能源行业上市公司成长性评价 (11)5.1 数据收集 (11)5.1.1 样本公司筛选 (11)5.1.2 样本公司数据收集与预处理 (12)5.2 因子分析过程 (12)5.3 新能源行业上市公司成长性分析 (17)5.3.1 新能源行业上市公司成长性总体分析 (17)5.3.2 不同类型新能源行业上市公司成长性对比分析 (19)5.4 对策与建议 (21)5.4.1 对政府的建议 (21)5.4.2 对企业的建议 (22)参考文献 (24)致谢 (25)附录 (1)1 引言公司的成长性如何对于一个上市公司、该公司所在的行业甚至整个国家来讲都是非常重要的问题,公司的成长性如何直接影响公司的发展,一个行业内上市公司的成长性如何会影响整个行业的发展,而某个行业公司的成长性如何会影响整个社会经济的发展。

基于杜邦分析的比亚迪公司盈利能力研究

摘要企业盈利能力是企业绩效和财务状况的直接体现,盈利能力越强,企业的发展也就越好。

一家公司的利润是由其盈利能力决定的,它对公司的财务决策有很大的影响。

公司盈利能力对董事、债权人和股东都很重要。

传统的盈利能力分析通常是以单一的财务指数为基础的。

而杜邦财务分析系统是一种比较全面的财务分析方法,对公司的盈利能力和财务状况进行了全面的分析,主要用于分析生产企业和制造企业的盈利能力。

杜邦财务分析更适合于研究上市公司的盈利能力。

本文基于杜邦模型分析了比亚迪公司的盈利能力,比亚迪股份有限公司作为全球新能源汽车行业的领导者,在不断取得成绩的同时也存在一些问题,资产周转率偏低,成本费用控制较差,在分析的过程中运用了连环替代法,并与同行业公司对比分析,找出了比亚迪公司在盈利方面存在的一些问题。

并提供了相应对策,使企业得到可持续发展,最终得出比亚迪公司盈利能力分析结论。

关键词:比亚迪;杜邦财务分析;盈利能力目录摘要 (1)ABSTRACT ................................................................................... 错误!未定义书签。

目录 (1)1绪论 (3)1.1选题背景、研究目的与意义 (3)1.1.1选题背景 (3)1.1.2研究的目的与意义 (3)1.2国内外研究现状与评述 (4)1.2.1国外研究现状与评述 (4)1.2.2国内研究现状与评述 (5)1.2.3国内外研究综述 (5)1.3总体思路和研究框架 (6)1.4研究问题及解决方案 (7)2相关理论综述 (7)2.1财务分析的理论 (7)2.2杜邦分析的基本理论 (7)2.3盈利能力概述 (8)3比亚迪公司盈利能力分析 (9)3.1行业发展现状及公司概况 (9)3.2比亚迪公司盈利能力的整体性分析 (11)3.2.1盈利能力的稳定性分析 (11)3.2.2盈利能力的持久性分析 (11)3.3基于杜邦分析的比亚迪公司盈利能力分析 (12)3.3.1杜邦分析下盈利能力影响因素分析 (12)3.3.2杜邦分析下盈利能力影响因素分解分析 (14)3.3.3比亚迪公司杜邦分析的同行业对比分析 (18)4比亚迪公司盈利能力存在问题及原因分析 (20)4.1比亚迪盈利能力存在问题 (20)4.2比亚迪盈利能力降低原因分析 (20)4.1.1原材料价格的上涨 (20)4.1.2新能源补贴退坡,研发投入的增加 (20)4.1.3职工薪酬的增长 (21)4.1.4营销投入力度的加大 (21)4.1.5总资产周转率偏低 (22)5进一步提高比亚迪公司盈利能力的对策建议 (22)5.1加强对采购成本以及材料消耗的控制 (22)5.2积极推进技术创新,吸引投资 (23)5.3加强员工的绩效考核 (23)5.4改善营销方式 (23)5.5提高资产周转效率 (24)5.2.1加强存货管理,加速资金周转 (24)5.2.2加速应收账款回收,合理使用无息资金 (24)结论 (25)参考文献 (26)致谢 ........................................................................................... 错误!未定义书签。

财务部门工作总结(精选14篇)

财务部门工作总结(精选14篇)财务部门工作总结篇1财务工作在公司领导的正确指导及各位同仁的共同努力下,各项工作取得了较大的进展,回顾半年来的工作,我个人工作以成本核算为重心,做好日常费用报销和采购核算工作,通过加强自身学习、努力掌握生产工艺流程以及严格执行费用报销制度等措施不断提高会计服务质量,促进工作正常有序地进行,x完成了各项财务工作。

作为我个人而言,工作让我感受颇深,现将工作总结如下:一、积极做好成本核算和费用报销工作。

负责公司成本核算工作,成本管理是财务工作中重要的一项工作内容,只有掌握生产工艺才能准确的计算成本,工作期间我认真学习公司生产工艺流程,主要包括产品结构构成、产品生产工艺、设备运转基本知识等,在费用报销和付款单据审核过程中,做到及时准确,严格把关,把不符合公司报销规定和付款条件的单据予以退回,责令整改。

二、与成本会计交接,交出成本岗位工作,与原财务部长交接,接手财务部工作。

x月份根据公司安排着手成本会计交接工作。

首先为接手人详细介绍工作内容和岗位职责,其次为接手人进行会计电算化软件方面的培训和指导,在为期两个月的.时间内完成交接工作,接手人基本能顺利开展工作,为公司工作持续稳定的开展做好了基础。

三、协调财务部工作,保持财务工作的一贯性和稳定性。

年末接手财务部工作,由于在月底结账时间紧,在接手工作后立即着手工作,积极做好财务日常工作,严格审核付款手续,做好物资清产盘点和账务整理工作。

审核x月份凭证,协调财务人员积极做好全年的结账工作。

财务部门工作总结篇2月份财务科在矿领导的具体领导和各部门的密切配合下,主要完成了以下工作任务:1、认真做好了8月份矿井财务记账凭证和财务核算的内部审核工作,共编制记账凭证__余张,并做好了原始凭证的.审核记账工作,确保了资金安全,起到了较好的监督和指导作用。

2、及时核对银行存款、现金日记帐的发生额和余额,及时与往来对象核对往来款的发生额和余额,每月按时审核并发放了员工的工资。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

宝新能源股份有限公司财务分析 姓名:王萧赫 学号:132105064 专业:13会计 一前言: 在国家建设资源节约型、环境友好型社会、大力发展循环经济的政策指引下,充分利用国家鼓励发展资源综合利用及可再生能源的产业政策,致力于洁净煤燃烧技术发电和可再生能源发电,通过资本运营促进产业经营,做大做强新能源电力产业,实现公司新能源电力产业的专业化、规模化、国际化、品牌化,不断提升企业核心竞争力,为中国社会经济可持续发展提供高效清洁能源。到2015年,实现新能源电力装机规模1000万千瓦,使公司发展成为同时拥有高效节能清洁火电、风电、水电及其他清洁能源的大型集团化新能源电力龙头。 公司新能源“1221”战略是:一个核心(新能源电力)、两大业务板块(洁净煤燃烧技术发电和可再生能源发电)、两大能源基地(梅州市梅县区荷树园电厂资源综合利用洁净煤燃烧技术发电基地和陆丰甲湖湾清洁能源基地)、1000万千瓦装机规模。 业务规划 资源综合利用及洁净煤燃烧技术发电

二业务规划: 梅州市梅县区荷树园能源基地:梅州市梅县区荷树园电厂一期工程2×135MW煤矸石劣质煤发电机组、梅县区荷树园电厂二期工程2×300MW循环流化床资源综合利用发电机组、梅县区荷树园电厂三期工程2×300MW循环流化床资源综合利用发电机组,梅县区荷树园电厂总装机容量达147万千瓦。 陆丰甲湖湾能源基地:陆丰甲湖湾发电厂8×1000MW超超临界发电机组,总装机容量800万千瓦。 可再生能源发电 陆丰甲湖湾能源基地:陆丰甲湖湾陆上风电场100MW,陆丰甲湖湾海上风电场1250MW,总装机容量135万千瓦。 三财务分析的作用:

从财务分析的产生、发展及与其他学科的关系到财务分析的目的,都说明财务分析是十分必要的,尤其在我国建立社会注意市场经济体制和现代企业制度的今天,财务分析的意义更加深远,作用更加重大。财务分析的作用如下: 1、财务分析可以可以评价财务状况,衡量经营业绩。财务分析揭示了企业的偿债能力、营运能力、盈利能力和发展能力,便于财务分析者及时了解企业的财务状况、经营成果和现金流量。财务分析还可以正确评价企业的过去,是说明现在和揭示未来的基础,正确合理凭借管理者的工作业绩。 2、财务分析可全面反映企业现状:财务会计报表及管理会计报表等资料是企业各项生产经营活动的综合反映。 3、财务分析可用于估价企业未来:财务分析不仅可用于评价过去和反映现状,更重要的是 它可通过对过去与现状的分析与评价,估价企业的未来发展状况和趋势。 四会计分析: 资产负债表反映了在制作当期报表前所掌握的经济资源,企业资产、负债以 及所有者权益,它是企业最重要的三张报表之一。 报告日期 2015-12-31 2014-12-31 2013-12-31

货币资金(万元) 41111 91389 128912 结算备付金(万元) -- -- -- 拆出资金(万元) -- -- -- 交易性金融资产(万元) 1013 21 9 衍生金融资产(万元) -- -- -- 应收票据(万元) 81 -- -- 应收账款(万元) 73336 34349 32424 预付款项(万元) 32356 26497 9936 应收保费(万元) -- -- -- 应收分保账款(万元) -- -- -- 应收分保合同准备金(万元) -- -- -- 应收利息(万元) 16 175 721 应收股利(万元) -- -- -- 其他应收款(万元) 16545 4753 4334 应收出口退税(万元) -- -- -- 应收补贴款(万元) -- -- -- 应收保证金(万元) -- -- -- 内部应收款(万元) -- -- -- 买入返售金融资产(万元) -- -- -- 存货(万元) 43429 41215 44300 待摊费用(万元) -- -- -- 待处理流动资产损益(万元) -- -- -- 一年内到期的非流动资产(万元) -- -- -- 其他流动资产(万元) 2140 21418 840 流动资产合计(万元) 210026 219816 221477 发放贷款及垫款(万元) -- -- -- 可供出售金融资产(万元) 37946 5498 -- 持有至到期投资(万元) -- -- -- 长期应收款(万元) -- -- -- 长期股权投资(万元) 33020 16118 5779 其他长期投资(万元) -- -- -- 投资性房地产(万元) -- -- -- 固定资产原值(万元) 38946 37568 34133 累计折旧(万元) 13358 10830 8710 固定资产净值(万元) 25588 26738 25423 固定资产减值准备(万元) -- -- -- 固定资产(万元) 25588 26738 25423 在建工程(万元) -- 26 91 工程物资(万元) -- -- -- 固定资产清理(万元) -- -- -- 生产性生物资产(万元) -- -- -- 公益性生物资产(万元) -- -- -- 油气资产(万元) -- -- -- 无形资产(万元) 18911 21005 20806 开发支出(万元) -- -- -- 商誉(万元) 119056 116551 49025 长期待摊费用(万元) 2545 1672 1018 股权分置流通权(万元) -- -- -- 递延所得税资产(万元) 1486 1694 652 其他非流动资产(万元) 32351 1889 -- 非流动资产合计(万元) 270902 191190 102795 资产总计(万元) 480929 411007 324272 短期借款(万元) 65184 28330 51670 向中央银行借款(万元) -- -- -- 吸收存款及同业存放(万元) -- -- -- 拆入资金(万元) -- -- -- 交易性金融负债(万元) -- -- -- 衍生金融负债(万元) -- -- -- 应付票据(万元) 209 541 136 应付账款(万元) 18394 24496 21689 预收账款(万元) 5127 3866 3455 卖出回购金融资产款(万元) -- -- -- 应付手续费及佣金(万元) -- -- -- 应付职工薪酬(万元) 5654 7794 2746 应交税费(万元) 8889 4555 4426 应付利息(万元) 1635 1666 1799 应付股利(万元) -- 100 100 其他应交款(万元) -- -- -- 应付保证金(万元) -- -- -- 内部应付款(万元) -- -- -- 其他应付款(万元) 4518 2508 2618 预提费用(万元) -- -- -- 预计流动负债(万元) -- -- -- 应付分保账款(万元) -- -- -- 保险合同准备金(万元) -- -- -- 代理买卖证券款(万元) -- -- -- 代理承销证券款(万元) -- -- -- 国际票证结算(万元) -- -- -- 国内票证结算(万元) -- -- -- 递延收益(万元) -- -- -- 应付短期债券(万元) -- -- -- 一年内到期的非流动负债(万元) 5313 7560 395 其他流动负债(万元) -- -- 221 流动负债合计(万元) 114922 81417 89253 长期借款(万元) -- -- 658 应付债券(万元) 54861 54807 54757 长期应付款(万元) 1895 8578 -- 专项应付款(万元) -- -- -- 预计非流动负债(万元) -- -- -- 长期递延收益(万元) 565 644 -- 递延所得税负债(万元) -- 117 1 其他非流动负债(万元) -- 1772 18 非流动负债合计(万元) 57321 65918 55434 负债合计(万元) 172244 147335 144687 实收资本(或股本)(万元) 126455 63194 61440 资本公积(万元) 24331 85772 37394 减:库存股(万元) 1754 1772 -- 专项储备(万元) -- -- -- 盈余公积(万元) 12255 9580 8080 一般风险准备(万元) -- -- -- 未确定的投资损失(万元) -- -- -- 未分配利润(万元) 138366 97192 62035 拟分配现金股利(万元) -- -- -- 外币报表折算差额(万元) -- -- 413 归属于母公司股东权益合计(万元) 302951 253878 169361 少数股东权益(万元) 5734 9794 10224 所有者权益(或股东权益)合计(万元) 308685 263672 179585

负债和所有者权益(或股东权益)总计(万元) 480929 411007 324272 宝新能源资产整体构成表 年份 2015 2014 2013

项目 年末 年初 年末 年初 年末 年初 资产总额

164,493 281,001 281,001 308,406 308,406 224,266

负债总额

464,330 454,172 454,172 523,835 523,835 570,149

所有者权益总额

505,823 501,386 501,386 458,555 458,555 383,149

资产负债表水平分析: 资产数据分析2013年至2014年资产总额浮动偏大,由上表可知2012-2013资产总额增长为84140万元资产增长37.42%,2013-2014资产总额减少27405万元资产减少8.89%,2014-2015资产总额减少116508资产减少41.46% 负债数据分析2013至2015年负债成明显减少趋势,由上表可知2012-2013负债总额减少46314负债减少8.12%,2013-2014负债总额减少69663负债减少13.29%,2014-2015负债增加10158负债增加2.23%

财务分析

企业盈利能力