自相关原理

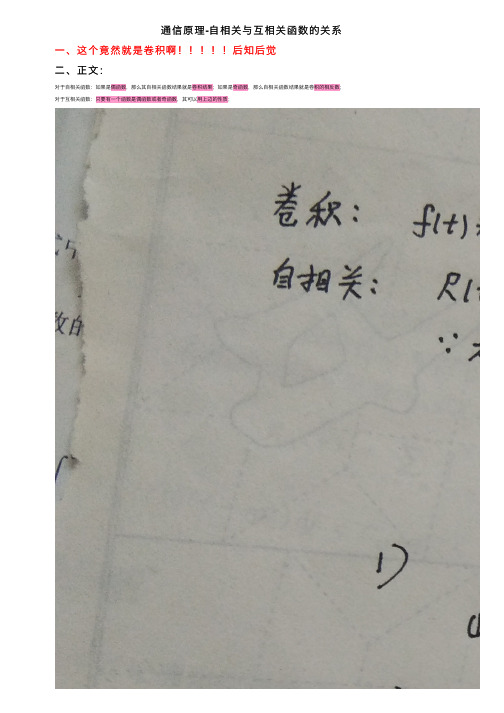

通信原理-自相关与互相关函数的关系

三、用处:

比如:我们在求两个原点门函数自相关函数时候,就可以直接用卷积做; 我们在求一个原点门函数与一个非零点门函数的互相关函数时候,也可用新版浏览器

通信原理 -自相关与互相关函数的关系 一、这个竟然就是卷积啊!!!!!后知后觉 二、正文:

对于自相关函数:如果是偶函数,那么其自相关函数结果就是卷积结果;如果是奇函数,那么自相关函数结果就是卷积的相反数; 对于互相关函数:只要有一个函数是偶函数或者奇函数,其可以用上边的性质;

自相关的补救措施

自相关的补救措施引言在数据分析和时间序列预测中,自相关(Autocorrelation)是指时间序列数据中的各个观测值与其之前观测值之间的相关性。

自相关可以帮助我们理解时间序列数据中存在的模式和趋势,并用于预测未来观测值。

然而,自相关同时也可能引入一些问题,如误导性的相关性、不稳定的模型等。

为了解决这些问题,我们需要采取一些补救措施。

本文将介绍一些常见的自相关问题及其补救措施,包括合理选择滞后阶数、采用差分法、使用ARIMA模型等。

1. 合理选择滞后阶数自相关函数(ACF)和偏自相关函数(PACF)是衡量时间序列数据中自相关性的常用工具。

ACF显示了某个观测值与其滞后值之间的相关性,而PACF则显示了某个观测值与其滞后值之间的“直接”相关性,消除了中间的干扰。

通过分析ACF和PACF图,我们可以判断出最佳的滞后阶数。

当ACF和PACF图呈现出明显的减小趋势并在某个点后截尾时,我们可以选择该点之前的滞后阶数作为模型中的参数。

这样可以确保我们捕捉到了时间序列数据中的重要模式和趋势,避免了过多的冗余信息。

2. 采用差分法差分法(Differencing)是通过对时间序列数据进行差分运算来消除自相关性的一种方法。

差分法可以将非平稳的时间序列数据转化为平稳的时间序列数据,从而降低自相关性。

差分法的基本思想是对时间序列数据进行一阶或多阶的差分运算,计算相邻观测值之间的差异。

通过消除季节周期性和趋势等因素的干扰,我们可以得到平稳的时间序列数据,并减少自相关性的影响。

3. 使用ARIMA模型自回归移动平均模型(Autoregressive Integrated Moving Average, ARIMA)是一种常用的时间序列预测模型,它结合了自回归模型(AR)和移动平均模型(MA),并引入了差分运算。

ARIMA模型的基本原理是通过考虑时间序列的历史观测值和误差项来预测未来的观测值。

ARIMA模型的三个参数分别代表了自回归项、差分项和移动平均项的阶数。

第二节 自相关性

D-W检验原理简单,检验方便,是目前最常用 的自相关检验方法.Eviews软件在回归分析的输 出结果中直接给出了DW统计量的值。

在使用D-W检验时应注意以下几个问题:

(1)DW检验只能判断是否存在一阶自相关性。 (2)DW检验有两个无法判定的区域。如DW值落入该 两个区域时,一般改用其他检验方法来判断。 (3)如果模型的解释变量中含有滞后的被解释变量,例如:

t 2 t 2 t 2 n n n

(*)

et 2 ~

t 1

n

D.W . 2(1

ee ~~

t 2 n

n

t t 1

e ~

t 1

) 2(1 )

2

t

D.W . 2(1

ee ~~

t 2 n

n

t t 1

这里:

~~ et et 1 ~2 et

~2 et

三、自相关性的检验

基本思路:

序列相关性检验方法有多种,但基本思路相同:

首先, 采用 OLS 法估计模型, 以求得随机误差项的

~ ei “近似估计量” ,用

表示:

~ ˆ ei Yi (Yi ) 0ls

然后,通过分析这些“近似估计量”之间的相 关性,以判断随机误差项是否具有序列相关性。

1、残差图分析法

3、变量的显著性检验失去意义

在变量的显著性检验中,统计量是建立在参 数方差正确估计基础之上的,这只有当随机误差 项具有同方差性和互相独立性时才能成立。

其他检验也是如此。

4、降低模型的预测精度!(模型的预 测失效)

区间预测与参数估计量的方差有关,在 方差有偏误的情况下,使得预测估计不准 确,预测精度降低。 所以,当模型出现序列相关性时,它的 预测功能失效。

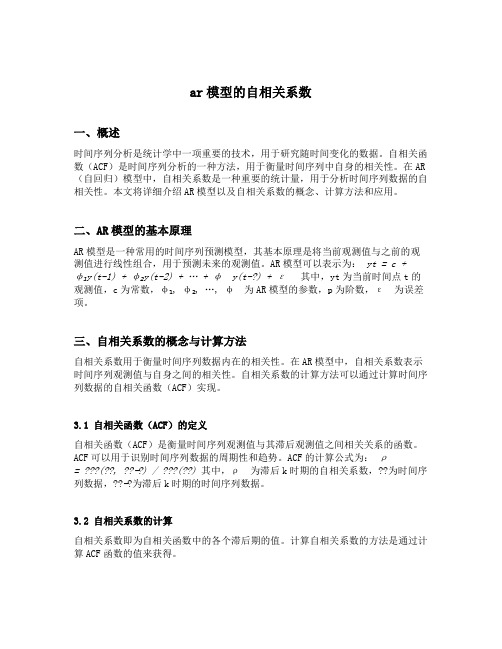

ar模型的自相关系数

ar模型的自相关系数一、概述时间序列分析是统计学中一项重要的技术,用于研究随时间变化的数据。

自相关函数(ACF)是时间序列分析的一种方法,用于衡量时间序列中自身的相关性。

在AR (自回归)模型中,自相关系数是一种重要的统计量,用于分析时间序列数据的自相关性。

本文将详细介绍AR模型以及自相关系数的概念、计算方法和应用。

二、AR模型的基本原理AR模型是一种常用的时间序列预测模型,其基本原理是将当前观测值与之前的观测值进行线性组合,用于预测未来的观测值。

AR模型可以表示为:yt = c +φ₁y(t-1) + φ₂y(t-2) + … + φₚy(t-?) + εₚ其中,yt为当前时间点t的观测值,c为常数,φ₁, φ₂, …, φₚ为AR模型的参数,p为阶数,εₚ为误差项。

三、自相关系数的概念与计算方法自相关系数用于衡量时间序列数据内在的相关性。

在AR模型中,自相关系数表示时间序列观测值与自身之间的相关性。

自相关系数的计算方法可以通过计算时间序列数据的自相关函数(ACF)实现。

3.1 自相关函数(ACF)的定义自相关函数(ACF)是衡量时间序列观测值与其滞后观测值之间相关关系的函数。

ACF可以用于识别时间序列数据的周期性和趋势。

ACF的计算公式为:ρₚ= (??, ??−?) / (??)其中,ρₚ为滞后k时期的自相关系数,??为时间序列数据,??−?为滞后k时期的时间序列数据。

3.2 自相关系数的计算自相关系数即为自相关函数中的各个滞后期的值。

计算自相关系数的方法是通过计算ACF函数的值来获得。

3.3 自相关系数的意义自相关系数可以用于判断时间序列数据是否存在趋势和周期性。

如果自相关系数在某个滞后期内显著不为零,说明时间序列数据具有相关性,可以使用AR模型进行建模和预测。

四、AR模型的应用AR模型在实际中有广泛的应用,特别是在金融、经济学和气象学等领域。

以下是AR模型的一些常见应用:4.1 经济预测AR模型可以用于经济数据的预测,例如GDP、通货膨胀率和股市指数等。

残差序列存在负自相关-概述说明以及解释

残差序列存在负自相关-概述说明以及解释1.引言1.1 概述在时间序列分析中,自相关是一个常用的概念,它描述了时间序列中的观测值与其自身滞后观测值之间的相关性。

自相关可以是正的,也可以是负的。

本文旨在探讨残差序列存在负自相关的情况。

残差序列是通过将实际观测值与根据模型预测的值之间的差异计算而得到的。

在许多时间序列分析中,我们假设残差序列是无相关性的,即不具有自相关性。

然而,实际上,残差序列可能会显示出正的或负的自相关性。

负自相关意味着当一个观测值较大时,其滞后观测值往往较小;反之亦然。

这种负相关关系可能源于许多因素,比如某些趋势或周期性变化的存在。

负自相关性的存在对于我们理解时间序列的动态行为和未来趋势具有重要的意义。

在本文的剩余部分,我们将首先介绍负自相关的概念,讨论其与时间序列分析的关系。

接着,我们将探讨残差序列存在负自相关的原因,探究可能导致这种现象的因素。

最后,我们将总结本文的主要发现,并展望负自相关性对时间序列分析的影响和应用前景。

通过深入研究负自相关的现象,我们可以更好地理解和解释时间序列的特征,并为未来的预测和决策提供更准确的依据。

这对于经济学、金融学、社会科学等领域的研究和应用具有重要的意义。

1.2文章结构1.2 文章结构本文将按照以下结构进行描述和分析残差序列存在负自相关的原因。

首先,通过引言部分对本文的整体内容进行概述,让读者了解文章主题和目的。

接着,正文部分将从负自相关的概念入手,介绍了负自相关的定义和特点,为后续的分析提供基础。

然后,本文将详细探讨导致残差序列存在负自相关的原因,并提供解释和解答。

最后,在结论部分,对本文的主要内容进行总结,并展望负自相关的影响和应用。

通过这样的结构安排,读者将能够清晰地了解到残差序列存在负自相关的相关概念、原因分析以及未来可能的应用方向,从而更好地理解和应用负自相关的知识。

1.3 目的本文的主要目的是探讨和提供关于残差序列存在负自相关的相关信息和理论支持。

第六章自相关性详解

y A bx vt

* t * t

其中,A=a(1- ρ )。

ˆ /(1 利用OLS法估计A、b,进而得到: a ˆA

若ρ =1,则可得到一阶差分模型 yt-yt-1=b(xt-xt-1) +υ 如果为高阶自回归形式: ε t=ρ 1ε t-1+ρ 2ε t-2+…+ρ pε

(2)构造检验统计量:

DW

(e

2

n

t

et 1 )

2

2 e t 1

n

DW统计量与ρ 之间的关系: 因为对于大样本,

2 2 e e t et 1 2 t 1 2 2 n n n

所以:

DW

2

2 2 ( e 2 e e e t t t 1 t 1 )

e

2 t

2 2 e 2 e e e t t t 1 t 1 ) 2 e t

2( e t et et 1 )

2 e t

et et 1 21 2 2 1 et

Байду номын сангаас

e

et et 1

2 t

ˆ) S (b

2

( xt x )

2

ˆ2 ( xt x ) 2

三、t检验失效。 四、模型的预测精度降低。

第三节 自相关性的检验

一、残差图检验 二、德宾-沃森(Durbin-Watson,DW)检验 适用条件:随机项一阶自相关性;解释变量 与随机项不相关;不含有滞后的被解释变量, 截距项不为零;样本容量较大。 基本原理和步骤: (1) 提出假设 H0: ρ =0一

③在大样本情况下,有 nR2~χ 2(p) 给定α ,若nR2大于临界值,拒绝H0。 EViews软件操作:在方程窗口中点击View\ Residual Test \Serial Correlation LM Test。

空间自相关检验 被解释变量-概述说明以及解释

空间自相关检验被解释变量-概述说明以及解释1.引言1.1 概述概述部分将为读者提供文章的一个整体背景,并简要介绍空间自相关检验的概念和相关背景。

空间自相关是一个重要的统计分析工具,用于探索和研究地理现象之间的空间关联性。

在地理学、环境科学、城市规划、经济学等领域,空间自相关检验被广泛应用于分析和解释各种地理现象和社会经济现象。

随着科技的飞速发展和数据获取的进一步完善,我们可以轻松获得各种地理和社会经济数据,这些数据往往具有空间属性,即它们在地理空间中具有一定的位置关联性。

空间自相关检验通过统计方法,可以帮助我们判断这些数据是否存在空间相关性,并进一步揭示地理现象背后的潜在机制和规律。

在本文中,我们将探讨空间自相关检验的原理和方法。

首先,我们将介绍空间自相关的概念和背景,包括相关的理论基础和研究背景。

其次,我们将详细说明空间自相关检验的原理,包括相关统计量的计算公式和假设检验的步骤。

最后,我们将讨论空间自相关检验的方法和应用,并举例说明如何在实际问题中进行空间自相关检验。

通过本文的学习,读者将能够深入了解空间自相关检验的概念、原理和应用方法,从而为他们在地理分析和研究中应用空间自相关检验提供一定的参考和指导。

此外,本文还将对空间自相关检验的意义和应用进行讨论,探讨该方法在解释地理现象和预测未来趋势方面的潜力和局限性。

2. 正文部分将详细阐述空间自相关的概念和背景,以及空间自相关检验的原理、方法和应用。

请继续阅读下一部分“2.1 空间自相关的概念和背景”。

1.2文章结构文章结构部分的内容可以写成如下形式:1.2 文章结构本文分为三个主要部分:引言、正文和结论。

在引言部分,我们先概述了空间自相关检验的背景和概念,介绍了本文的目的。

通过对空间自相关检验的原理、方法和应用进行综合分析和比较,我们旨在探讨空间自相关的特性和其在实际问题中的应用。

在正文部分,首先我们将详细介绍空间自相关的概念和背景,包括其在地理学、经济学和环境科学等领域的重要性和应用。

praat提取基频 算法

Praat是一款用于语音分析的软件,它可以提取语音信号中的各种特征,包括基频。

基频是指语音信号中声带的振动频率,通常用f表示。

提取基频的方法主要有两种:自相关法(Autocorrelation)和共振峰法(Resonance peaks)。

自相关法的基本原理是通过计算语音信号的自相关函数,找到自相关函数在某个特定频率上的峰值,这个峰值对应的频率就是基频。

具体步骤如下:

1. 获取语音信号,将其离散化,得到一个时间序列数据。

2. 计算语音信号的自相关函数,得到一系列的相关性数据。

3. 在这些相关性数据中,找到一个峰值,这个峰值对应的频率就是基频。

共振峰法是通过寻找语音信号的共振峰来提取基频。

共振峰是语音信号中一系列特定频率的峰值,这些峰值反映了声带振动的特性。

提取共振峰的方法通常包括滤波、傅里叶变换等步骤。

通过寻找共振峰,可以确定基频。

除了以上两种方法,还有一些其他的算法也可以用于提取基频,例如小波变换法、短时傅里叶变换法等。

这些算法通常需要更高级的数学知识和计算机技术,但是对于一些特殊的应用场景,这些算法可能更加有效。

总的来说,提取基频的方法有很多种,每种方法都有其特点和适用范围。

在实际应用中,需要根据具体的情况和需求选择合适的方法。

同时,需要注意基频提取的准确性和稳定性,可以通过多次试验和校正来提高准确性和稳定性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

自相关原理

自相关原理是信号处理中的一个重要概念,它描述了信号在时间上的自我关联性。

在信号处理中,我们经常需要了解信号的特性和结构,而自相关就是一种常用的分析方法。

自相关是指一个信号与其自身在时间上的相关性。

具体而言,对于一个离散时间信号,自相关可以通过计算信号的每个样本与其之前或之后的样本之间的相似度来实现。

自相关函数描述了信号与其自身在不同时间延迟下的相似程度。

自相关函数的计算公式如下:

R(n) = Σx(k)x(k+n)

其中,R(n)代表信号在延迟n个时间单位后的自相关值,x(k)代表信号在时间点k的取值。

自相关函数可以用于分析信号的周期性、稳定性以及噪声等特性。

通过观察自相关函数的形态,我们可以判断信号是否存在周期性,如果自相关函数在某个时间延迟n处达到峰值,那么信号很可能存在周期为n的重复结构。

自相关函数还可以用于信号的滤波和去噪。

通过计算信号的自相关函数,我们可以得到信号的频谱信息,进而实现对信号的滤波操作。

对于一些含有噪声的信号,我们可以通过自相关函数的分析,找出

噪声的频谱特性,并对信号进行相应的去噪处理。

自相关原理在许多领域都有广泛的应用。

在通信领域,自相关函数可以用于信号的调制和解调,通过分析自相关函数的特性,我们可以判断信号的调制方式。

在雷达和声纳等领域,自相关函数可以用于目标检测和距离测量。

在金融领域,自相关函数可以用于分析时间序列数据的相关性和周期性,对于股票价格等数据的预测具有重要意义。

自相关原理是信号处理中一种重要的分析方法,它可以帮助我们了解信号的特性和结构。

通过计算信号的自相关函数,我们可以得到信号的周期性、稳定性以及噪声等信息,从而实现信号的滤波、去噪和预测等操作。

自相关原理在通信、雷达、金融等领域都有广泛的应用,对于提高系统性能和数据分析具有重要意义。