小企业资产负债表的内容【最新】

(小企业)资产负债表中的流动负债【会计实务操作教程】

③按形成方式分类。按照形成方式分类,可以分为融资活动形成的流 动负债、营业活动形成的流动负债和收益分配形成的流动负债。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

人,到最后是很难在岗位上立足的。话又说回来,会计实操经验也不是 一天两天可以学到的,坚持一天学一点,然后在学习的过程中找到自己 的缺陷,你可以针对自己的习惯来制定自己的学习方案,只有你自己才 能知道自己的不足。最后希望同学们都能够大量的储备知识和拥有更好 更大的发展。

确认流动负债的目的,主要是将其与流动资产进行比较,反映企业的 短期偿债能力。短期偿债能力是短期债权人非常关心的财务指标,在资 产负债表上必须将流动负债与长期负债分别列示。

(1)流动负债的分类。 流动负债按照不同的标准,可以分为不同的类别,以满足不同的需 要。 ①按偿付手段分类。流动负债按照偿付手段分类,可以分为货币性流 动负债和非货币性流动负债。 货币性流动负债。货币性流动负债是指需要以货币资金来偿还的流动 负债,主要包括”短期借款”、”应付票据”、”应付账款”、”应付工 资”、”应付福利费”、”应交税金”、”其他应交款”、”应付利 润”‚以及”其他应付款”与”预提费用”中需要用货币资金偿还 的债务。 非货币性流动负债。非货币性流动负债是指不需要用货币资金来偿还 的流动负债,主要包括”预收账款”以及”其他应付款”、”预提费用” 中不需要用货币资金偿还的债务。预收账款一般需要以商品或劳务来偿 还;预提费用中的预提修理费大多也不需用货币资金来抵偿。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

执行小企业会计准则资产负债表、利润表、现金流量表

3

28

0.00税收滞纳金29 Nhomakorabea100.00

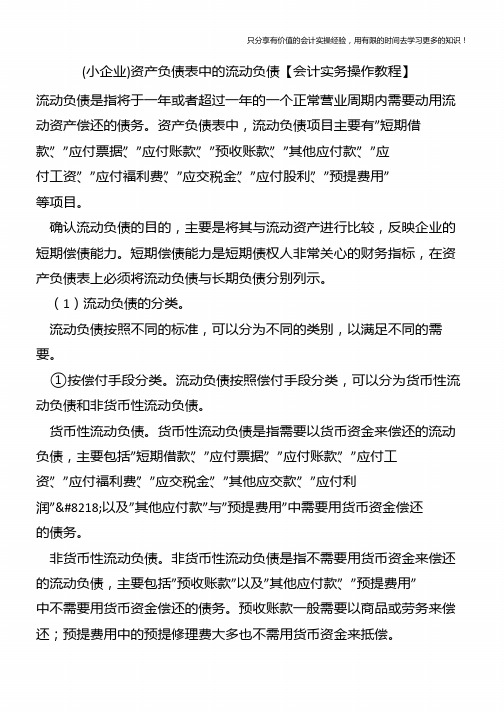

三、利润总额(亏损总额以“-”号填列)

30

-1657.50

减:所得税费用

31

四、净利润(净亏损以“-”号填列)

32

-1657.50

企业负责人:

财务负责人:

单位:元

上年金额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

加:投资收益(损失以“-”号填列)

20

0.00

二、营业利润(亏损以“-”号填列)

21

-1557.50

加: 营业外收入

22

0.00

其中:政府补助

23

0.00

减:营业外支出

24

100.00

其中:坏账损失

25

0.00

无法收回的长期债券投资损失

26

0.00

无法收回的长期股权投资损失

27

0.00

自然灾害等不可抗力因素造成的损失

利润表

编制单 位:

郑州有限公司

项

目

2012年度

行次 本年累计金额

一、营业收入

1

30000.00

减:营业成本

2

24300.00

营业税金及附加

3

108.00

其中:消费税

4

0.00

营业税

5

0.00

(完整版)资产负债表(小企业)模版

42

0.00

0.00

长期股权投资

17

0.00

0.00

长期应付款

43

0.00

0.00

固定资产原价

18

0.00

0.00

递延收益

44

0.00

0.00

减:累计折旧

19

0.00

0.00

其他非流动负债

45

0.00

0.00

固定资产账面价值

20

0.00

0.00

非流动负债合计

46

0.00

0.00

在建工程

21

0.00

0.00

负债合计

47

0.00

0.00

工程物资

22

0.00

0.00

固定资产清理

23

0.00

0.00

生产性生物资产

24

0.00

0.00

所有者权益(或股 东权益):

无形资产

25

0.00

0.00

实收资本(或股本)

48

0.00

0.00

开发支岀

26

0.00

0.00

资本公积

49

0.00

0.00

长期待摊费用

27

0.00

0.00

盈余公积

50

0.00

0.00

其他非流动资产

28

0.00

0.00

未分配利润

51

0.00

0.00

非流动资产合计

29

0.00

0.00

所有者权益(或股 东权益)合计

52

0.00

0.00

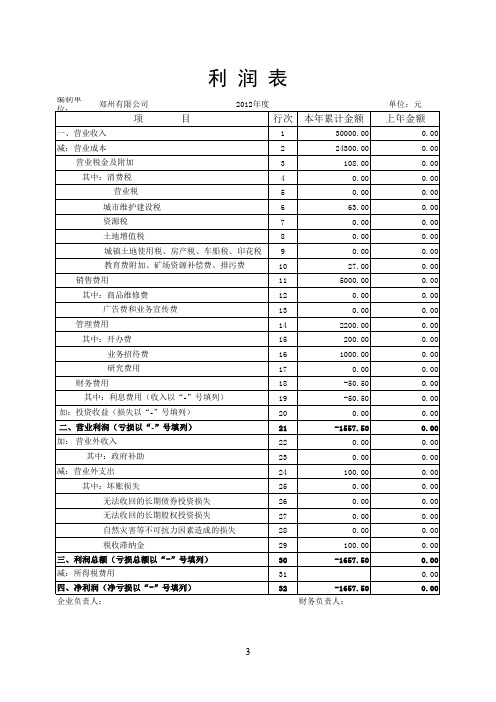

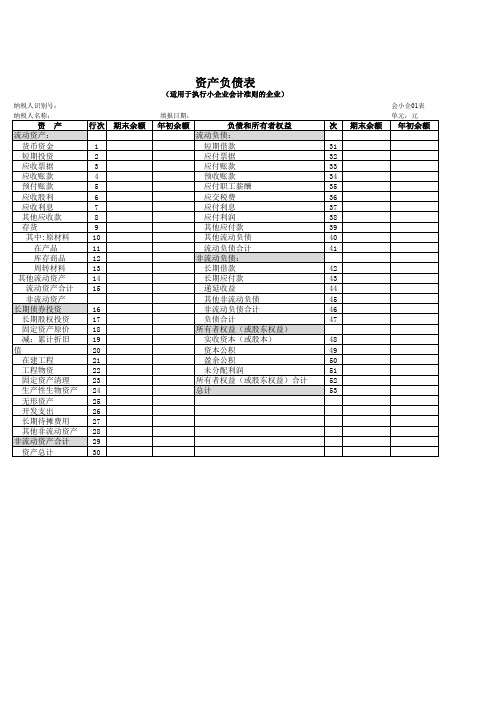

资产负债表(适用小企业会计准则)

期末余额

年初余额

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

期末余额

年初余额

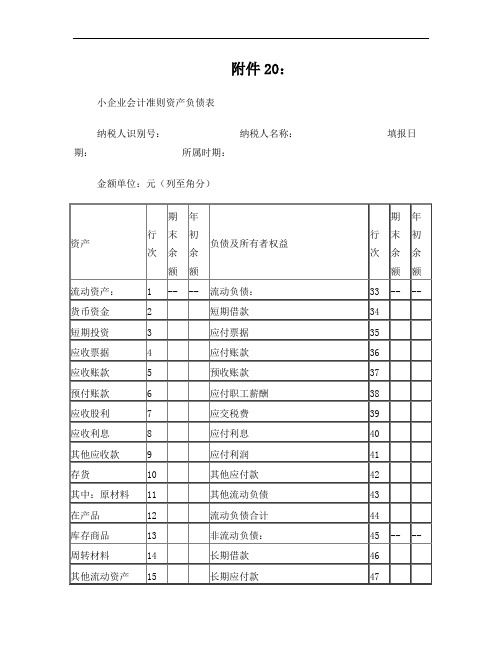

负债和所有者权益 行次 流动负债: 短期借款 31 应付票据 32 应付账款 33 预收账款 34 应付职工薪酬 35 应交税费 36 应付利息 37 应付利润 38 其他应付款 39 其他流动负债 40 流动负债合计 41 非流动负债: 长期借款 42 长期应付款 43 递延收益 44 其他非流动负债 45 非流动负债合计 46 负债合计 47 所有者权益(或股东权益) 实收资本(或股本) 48 资本公积 49 盈余公积 50 未分配利润 51 所有者权益(或股东权益)合计 52 负债和所有者权益(或股)

纳税人识别号: 纳税人名称: 填报日期: 会小企01表 单元:元

资 产 流动资产: 货币资金 短期投资 应收票据 应收账款 预付账款 应收股利 应收利息 其他应收款 存货 其中:原材料 在产品 库存商品 周转材料 其他流动资产 流动资产合计 非流动资产 长期债券投资 长期股权投资 固定资产原价 减:累计折旧 固定资产账面价值 在建工程 工程物资 固定资产清理 生产性生物资产 无形资产 开发支出 长期待摊费用 其他非流动资产 非流动资产合计 资产总计

资产负债表的结构和内容

资产负债表的结构和内容

资产负债表是企业财务报表的一种,反映了企业在某一时间点上的资产、负债和所有者权益状况。

其结构和内容包括以下几个方面:

1.资产部分:资产是企业所有的有形、无形的资源,可以用来创造利润或降低成本。

资产部分通常按照流动性和非流动性分类,流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

2.负债部分:负债是企业对外的应付款项,包括短期借款、应付账款、长期负债等。

负债部分通常按照到期日分类,短期负债包括流动负债和一年内到期的非流动负债,长期负债包括长期负债和一年后到期的非流动负债。

3.所有者权益部分:所有者权益是指企业所有者对企业财产的权益,在财务报表中通常包括注册资本、盈余公积、留存收益、归属于母公司股东的权益等。

4.报表说明部分:财务报表还包括一个报表说明部分,对相关会计政策、会计估计方法、重要会计事项等进行解释和说明,以便用户更好地了解和解释财务报表的内涵。

新小企业会计准则资产负债表模板

产

流动资产:

货币资金

短期投资

应收票据

应收账款

预付账款

应收股利

应收利息

其他应收款

存货

其中:原材料

在产品

库存商品

周转材料

其他流动资产

流动资产合计

非流动资产:

长期债劵投资

长期股权投资

固定资产原价

减:累计折旧

固定资产账面价值

在建工程

工程物资

固定资产清理

生产性生物资产

无形资产

开发支出

长期待摊费用

其他非流动资产

14

长期应付款

43

15

递延收益

44

其他非流动负债

45

16

非流动负债合计

46

17

负债合计

47

18

19

20

21

22

23

24

所有者权益(或股东权益)

25

实收资本(或股本) 48

26

资本公积

49

27

盈余公积

50

28

未分配利润

51

29 Байду номын сангаас0

所有者权益(或股东 权负益债)和合所计有者权益(或股 东权益)总计

52 53

非流动资产合计

资产总计

行次 期末余额 年初余额

负债和所有者权益

行次 期末余额 年初余额

流动负债:

1

短期借款

31

2

应付票据

32

3

应付账款

33

4

预收账款

34

5

应付职工薪酬

35

6

应交税费

36

7

小企业会计准则资产负债表

附件20:小企业会计准则资产负债表纳税人识别号:纳税人名称:填报日期:所属时期:金额单位:元(列至角分)纳税人声明:我声明,该报表是按照国家税法和税务机关有关规定填报的,我保证它是真实的、准确的、可靠的、完整的,并愿意承担相应的法律责任。

纳税人公章:法定代表人(财务负责人):办税人:电话:税务机关(受理专用章):注:本表一式二份,经税务机关受理后,退纳税人一份,税务机关留存一份。

填表说明一、适用范围及报送期限:本表适用于执行小企业会计准则的纳税人填报;企业所得税按月预缴的纳税人按月度、年度报送,其他纳税人按季度、年度报送,季(月)度报送期为季(月)度终了后15日内,年度报送期为年度终了后5个月内。

二、表内逻辑关系:①“流动资产”、“流动负债”、“非流动资产”、“非流动负债”、“所有者权益(或股东权益)”:为列示项目,不需体现数据;②16=2+3+4+5+6+7+8+9+10+15;③10≥11+12+13+14;④22=20-21;⑤31=18+19+22+23+24+25+26+27+28+29+30;⑥32=16+31;⑦44=34+35+36+37+38+39+40+41+42+43;⑧50=46+47+48+49;⑨51=44+50;⑩57=53+54+55+56;⑾58=51+57;⑿32=58;⒀“流动资产合计”、“非流动资产合计”、“资产总计”、“流动负债合计”、“非流动负债合计”、“负债合计”、“所有者权益合计”、“负债及所有者权益总计”:为合计数据。

三、填报注意事项:“所属时期”:为该会计年度第一日至所属期月(季)、年度最后一日。

未发生金额的行(列)次可以为“空”或在“元”对应的格内填“0”,但若逻辑公式(关系)中的某一项不为“0”的,逻辑计算(关系)的其中数、合计数或差值数必须填报。

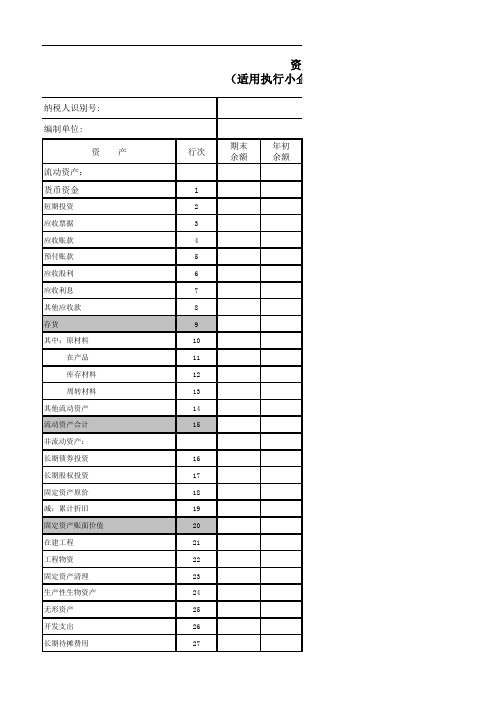

资产负债表(适用执行小企业会计准则的企业)

资 产行次期末余额年初余额货币资金1短期投资2应收票据3应收账款4预付账款5应收股利6应收利息7其他应收款8存货9其中:原材料10 在产品11 库存材料12 周转材料13其他流动资产14流动资产合计15非流动资产:长期债券投资16长期股权投资17固定资产原价18减:累计折旧19固定资产账面价值20在建工程21工程物资22固定资产清理23生产性生物资产24无形资产25开发支出26长期待摊费用27纳税人识别号:编制单位:资产负(适用执行小企业会计准则的企业)流动资产:其他非流动资产28非流动资产合计29资产合计30填表说明:1、纳税人识别号和编制单位请严格按照税务登记时的纳税人识别号和纳税人名称填写;2、除了填写报表相应的输入项外,请不要修改此模板的任何其他地方。

负债和所有者权益(或股东权益)行次期末余额年初余额短期借款31应付票据32应付账款33预收账款34应付职工薪酬35应交税费36应付利息37应付利润38其他应付款39其他流动负债40流动负债合计41非流动负债:长期借款42长期应付款43递延收益44其他非流动负债45非流动负债合计46负债合计47所有者权益(或股东权益):实收资本(或股本)48资本公积49盈余公积50流动负债:单位: 元 年 月 日会小企01表资产负债表用执行小企业会计准则的企业)未分配利润51所有者权益(或股东权益)合计52负债和所有者权益(或股东权益)合计53的纳税人识别号和纳税人名称填写;板的任何其他地方。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

小企业资产负债表的内容

资产负债表,是指反映小企业在某一特定日期的财务状况的会计报表。

它反映小企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

1.资产

资产,是指小企业过去的交易或者事项形成的、由小企业拥有或者控制的、预期会给小企业带来经济利益的资源。

资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。

小企业的流动资产,是指预计在1年或超过1年的一个正常营业周期中变现、出售或耗用的资产。

小企业的流动资产包括:库存现金、银行存款、短期投资、应收及预付款项、存货等。

资产负债表中列示的流动资产项目通常包括:货币资金、短期投资、应收票据、应收账款、预付账款、应收利息、应收股利、其他应收款、存货和其他流动资产等。

小企业的非流动资产是指流动资产以外的资产。

资产负债表中列

示的非流动资产项目通常包括:长期债券投资、长期股权投资、固定资产、生产性生物资产、固定资产清理、无形资产、长期待摊费用以及其他非流动资产等。

资产负债表中的资产类至少应当单独列示反映下列信息的项目:货币资金、应收及预付款项、存货、固定资产。

资产类应当包括流动资产和非流动资产的合计项目。

2.负债

负债,是指小企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

负债应当按照流动负债和非流动负债在资产负债表中进行列示,在流动负债和非流动负债类别下再进一步按性质分项列示。

小企业的流动负债是指预计在1年或者超过1年的一个正常营业周期内清偿的债务。

资产负债表中列示的流动负债项目通常包括:短期借款、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付利润、其他应付款、其他流动负债等。

非流动负债是指流动负债以外的负债。

非流动负债项目通常包括:长期借款、递延收益和其他非流动负债等。

资产负债表中的负债类至少应当单独列示反映下列信息的项目:短期借款、应付及预收款项、应付职工薪酬、应交税费、应付利息。

负债类应当包括流动负债、非流动负债和负债的合计项目。

3.所有者权益

所有者权益,是指小企业资产扣除负债后由所有者享有的剩余权益。

它一般按照实收资本(或股本,下同)、资本公积、盈余公积和未分配利润分项列示。

资产负债表中的所有者权益类至少应当单独列示反映下列信息的项目:实收资本、资本公积、未分配利润。

所有者权益类应当包括所有者权益的合计项目。

资产负债表应当列示资产总计项目,负债和所有者权益总计项目。