康逸人生保障计划费率

反洗钱PPT课件

泰康人寿反洗钱培训

2020/3/20

目录

2

险种特点 险种责任及投保规则

健康定期的升级产品,由“康逸人生两全保险”和“附加康逸人生重大疾病保险”构成,为 客户提供轻症、重疾、身故、高残及满期返本的全面保障

险种特点:

轻症、重疾、高残、身故及满期返本责任保障全面 按疾病轻重分级给付:每种轻症都有自己的独立保额,轻症(30%)可多次赔付、重疾(100%)

2020/3/20

康逸人生费率与健康人生差别不大,但保

险责任更多!

9

结束语:感谢聆听

10

10

5万

1-6类,无职业加费

1倍计入寿险及重疾保额

2份,500元/份 1-6类,无职业加费

健康加费

重疾EM100点以内免加费; 重疾EM100-150之间加费,150以上拒保

重疾EM100点以内免加费; EM100点以上拒保。

6

康逸人生——投保规则

7

一、 核保规则

• 投保年龄:投保年龄:0-65周岁;保至70周岁时,交费期满不超过60周岁;保至80周岁时,交费期满不 超过70周岁。

健康人生

保至70 周岁,被保险人投保年龄为0 -55 周岁 保至80 周岁,被保险人投保年龄为0 -65 周岁

交费方式 保险期间

趸/5/10/15/20年交 可选择保至70周岁、保至80周岁

趸/5/10/15/20年交 可选择保至70周岁、保至80周岁

风险保额计算

最低保费/保额 被保险人职业

<18周岁,1.3倍计入重疾风险保额; ≥18周岁,1倍计入寿险,1倍计入提前给 付重疾保额,0.3倍计入重疾风险保额

保额,合同终止;

• 身故保险金:18岁前,退保费或现价;18岁后,

保险学案例分析(最全)

可保风险条件对保险运行的意义:对于那些潜在损失程度较高的风险事件,如火灾、盗窃等,一旦发生,就会给人们造成极大的经济困难。

对此类风险事件,保险便成为一种有效的风险管理手段。

可保风险还要求损失发生的概率较小。

这是因为损失发生概率很大意味着纯保费相应很高,加上附加保费,总保费与潜在损失将相差无几。

显然,这样高的保费使投保人无法承受,而保险也失去了转移风险的意义。

损失具有确定的概率分布是进行保费计算的首要前提。

计算保费时,保险人对客观存在的损失分布要能作出正确的判断。

具有一定的“时效性”,像这种经验数据,保险人必须不断作出相应的调整。

存在大量具有同质风险的保险标的,一方面可积累足够的保险基金,使受险单位能获得十足的保障;另一方面可使风险发生次数及损失值在预期值周围能有一个较小的波动范围。

这样,集中起来的巨额风险在全国甚至国际范围内得以分散,被保险人受到的保障度和保险人经营的安全性都得到提高。

损失的发生必须是意外的。

如果由于投保人的故意行为而造成的损失也能获得赔偿,将会引起道德风险因素的大量增加,违背了保险的初衷。

此外,要求损失发生具有偶然性(或称为随机性)也是“大数法则”得以应用的前提。

损失是可以确定和测量的是指损失发生的原因、时间、地点都可被确定以及损失金额可以测定。

因为在保险合同中,对保险责任、保险期限等都作了明确规定,只有在保险期限内发生的、保险责任范围内的损失,保险人才负责赔偿,且赔偿额以实际损失金额为限,所以,损失的确定性和可测性尢为重要。

重要性:保险作为微观经济主体转嫁风险的一种重要手段,其经营承保的对象是风险,而风险损失的可能性和不确定性,使加强保险经营风险防范和管理成为必要。

围绕保险经营的主要环节,如展业、承保、理赔、风险自留额的确定和再保险安排、积累保险资金的运用等等,相应伴随着危及保险经营稳定的各种风险,而承保风险是所有保险经营风险的起点。

按照近因原则,如果是单一原因导致保险损失的,则只需判断该原因是否为保险合同所约定的保险事故,适用较为容易。

中国保险监督管理委员会关于普通型人身保险费率政策改革有关事项的通知-保监发[2013]62号

![中国保险监督管理委员会关于普通型人身保险费率政策改革有关事项的通知-保监发[2013]62号](https://img.taocdn.com/s3/m/f68f4142bf23482fb4daa58da0116c175f0e1e3e.png)

中国保险监督管理委员会关于普通型人身保险费率政策改革有关事项的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------中国保险监督管理委员会关于普通型人身保险费率政策改革有关事项的通知(保监发〔2013〕62号)各人身保险公司、各保监局:为建立符合社会主义市场经济规律的保险费率形成机制,推动保险公司经营管理和保险监管的创新,切实保护保险消费者合法权益,促进人身保险业持续稳定健康发展,我会决定实施普通型人身保险费率政策改革。

现将有关事项通知如下:一、人身保险费率政策调整(一)普通型人身保险,是指保单签发时保险费和保单利益确定的人身保险。

(二)普通型人身保险预定利率由保险公司按照审慎原则自行决定。

分红型人身保险的预定利率、万能型人身保险的最低保证利率不得高于2.5%。

(三)保险公司对人身保险产品进行定价,应当符合有关精算规定。

(四)保险公司采用的法定责任准备金评估利率不得高于保单预定利率和中国保监会公布的法定评估利率的小者。

二、人身保险费率政策改革配套措施(一)普通型人身保险保单的法定评估利率。

1.2013年8月5日以前签发的普通型人身保险保单法定评估利率继续执行原规定。

2.2013年8月5日及以后签发的普通型人身保险保单法定评估利率为3.5%。

3.中国保监会支持保险公司参与多层次养老保障体系建设,对国家政策鼓励发展的养老保险业务实施差别化的准备金评估利率。

2013年8月5日及以后签发的普通型养老年金或保险期间为10年及以上的其它普通型年金保单,保险公司采用的法定责任准备金评估利率可适当上浮,上限为法定评估利率的1.15倍和预定利率的小者。

(二)分红型人身保险保单法定评估利率为2.5%。

家庭投保计划书

家庭投保计划书谨呈:张先生保险顾问:联系电话:张先生的家庭健康,充满活力,赚钱能力、生活能力都很强,经济收入、工作都很稳定。

这样的家庭在理财上可以做到怎样的提高呢?下面是张先生家庭的投保计划书。

一、家庭情况概述:2. 给张先生投保计划:投保原因:张先生作为家庭的主要经济支柱,担有支撑家庭的重担,而且身体健康,潜力无穷。

希望投保保险经济实惠,方面齐全。

选择产品:中国人寿—中民健康保障计划险种信息:适用人群:健康上班族、大学生、全职太太(张先生符合)保障期限:1年保费:480元/年(保费相对实惠)产品特色及保障功能:集重疾、意外、疾病保障于一体的综合意外健康保障(方面齐全),无需体检,投保更简单;承保各种恶性肿瘤,一旦确诊罹癌,可获得一次性10万元的赔付;因疾病或意外住院,都可获得100元/天的住院津贴;若因意外伤害或疾病须入住重症监护病房,可获300元/日的住院津贴。

符合条款规定:选择中国人寿的“意外伤害保险”,张先生经常开车,意外风险较高,万一发生事故,会对家庭造成很大的打击。

条款规定:若被保险人因意外伤害事故导致不幸身故,给付身故保险金20万元,合同终止;若因该意外导致身体残疾,按合同约定比例给付残疾保险金。

选择中国人寿的“意外医疗保险”,张先生在工作或者我出过程中,发生意外事故,需要支付大额的医疗费用,这会给张先生家庭带来一笔不菲的开支,甚至会影响到张先生的家庭。

条款规定:若被保险人因意外伤害事故在二级以上公立医院诊疗,在扣除100元的免赔额及被保险人通过其他渠道获得的补偿后,保险公司100%赔付合理的医疗费用保险金,限额10000元。

选择中国人寿的“重大疾病保险”,张先生作为家庭最大的经济来源和支柱,应该着重对张先生进行保险投资。

如果发生什么重大疾病,对张先生这个家庭来说,都是很致命的打击。

条款规定:若被保险人因意外伤害事故或在等待期90天后初次发生并经专科医生明确诊断为合同所指之重大疾病的,保险公司将给付重疾保险金10万元,保险责任终止。

爱家之约(幸福版)-健康保障计划投保规则

保险金额5000元-3万元

给付比例40%

保险金额5000元-3万元

给付比例40%

3)如果选择附加本险种,要求爱家之约(幸福版)--爱家健康保障计划中,主被保险人以外的其他被保险人所投保的所有可以参加豁免的长期险均参加豁免;

4)本险种所豁免的保险费计算公式:本险种所豁免险种的期缴保险费×(需缴保险费次数-已缴保险费次数)。本险种按所豁免的保险费数额的0.5倍计入投保人寿险风险保额及体检额度;

附:泰康附加如意宝住院费用医疗保险销售区域规定

以下区域可选择给付比例80%或40%

以下区域仅可选择给付比例40%

销售区域

给付比例

北京、广东、浙江、深圳、青岛、辽宁、四川、河南、山东、安徽、江苏、上海、云南、湖北、湖南、福建、厦门、山西、广西、大连、宁波

销售区域

给付比例

新疆、黑龙江、天津、吉林、江西、陕西、内蒙古、贵州、甘肃、重庆、河北

2)本险种被保险人职业类别限为1至6类;

3)本险种职业加费标准参照《泰康人寿保险股份有限公司职业分类表(2004年4月版)》中医疗保险相关规定;

4)体检规定:年龄≥45周岁的被保险人须做体检,体检项目:项目A〔包括:普检、尿常规、心电图〕、项目B〔包括:肝功能(ALT、AST、GGT)+肾功能(Bun、Cr)+空腹血糖(GLU)+血脂(CHOL+TG)+乙肝表面抗原+血常规〕、腹部B超(包括肝、胆、胰、脾、肾B超,如为女性同时应包括卵巢、输卵管、子宫B超)

1)本险种仅在爱家之约(幸福版)中销售;

2)以投保金额的1倍计入被保险人寿险风险保额及体检额度;

3)保险期间为10年、20年,至55、60、65、70周岁;

4)同一被保险人在同一份投保申请中不可重复投保本险种;

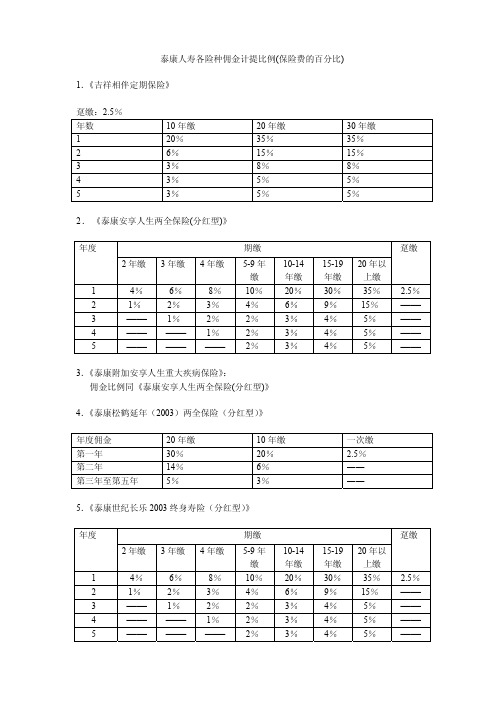

泰康各险种佣金计提比例(2007.12)

7.《世纪长安终身保险》

保险年度 第一年 第二年 第三年 第四年 第五年

20 年 35% 15% 8% 5% 5%

15 年 30% 9% 6% 4% 4%

10 年 20% 6% 3% 3% 3%

5年 10% 4% 2% 2% 2%

一次缴 2.5% - - - -

8.《福寿两全保险》

保险年度 第一年 第二年 第三年 第四年 第五年

一年期附加险佣金率表险种名称第一保单年度第二保单年度第三至第五保单年度第六年及以后泰康附加投保人豁免保费定期寿险泰康附加残疾豁免保费定期寿险泰康附加安心无忧意外伤害保险泰康附加意外伤害医疗保险泰康附加重大疾病保险已停售泰康附加花样年华女性健康保险已停售泰康附加女性生育健康保险已停售25125附加世纪泰康少儿住院个人医疗保险已停售附加世纪泰康住院医疗费用型个人医疗保险已停售125625住院医疗保险特约已停售84112

期缴

期缴5000元部分 5000元以上部分

30%

13%

3%

3%

6% 3%

—— ——

额外投资保险费:

缴费方式

缴费期 Yr1

趸缴

额外投资保险费

2%

Yr2-5 1.3%

Yr6 及以后 0.5%

21、《泰康爱家理财保险计划》(4 个险)

《泰康尊贵一生终身寿险》:

保单年度 缴费年期

趸缴 3 5 10 20 30

5

12% 5% 4% 3% 3% ——

10

20% 6% 3% 3% 3% ——

15

30% 9% 4% 4% 4% ——

20

35% 15% 5% 5% 5% ——

25

35% 15% 5% 5% 5% ——

泰康人寿康逸产品介绍

重大疾病给付标准的时候也能够得到赔付。

轻症的特点---信息来源:✓发病率高 ✓易治愈 ✓治疗费用低 ✓不治将转为重度重疾

轻症与亚健康、重疾的关系

亚健康

轻度重疾

重度重疾

病症发展的规律是由轻到重

轻

重

调查显示,中国亚健康人群比例高达70%以上,还有15%处于

疾病状态,亚健康状态下 轻症告急 。但随着医疗技术的进步

身故保障 300,000

10种轻症,每种都拥有30%的独立的保额 90,000*10=900,000

备注:

1.交费期:趸、5、10、15、20年,

70岁或80岁

2.180天内,重疾、高残、身故返还保费,180天内轻症不赔,其它责任继续有效

康逸人生解析

56

销售案例-成人版

保险需求:做为刚刚成家立业的年轻人,往往面临上有老,下 有小,中间有贷款的尴尬局面。在巨大的生活与工作的压力下 很容易选择用健康换财富。作为家庭的顶梁柱,在此刻给自己 准备一些健康保障,即使对自己的关爱也是对家庭的责任体现 。

主动脉,不包括胸主动脉和腹主动脉的分支血管。 动脉内血管成形术不在保障范围内。

重疾

康逸人生解析

35

八,脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

指经头颅断层扫描(CT)、核磁共振检查(MRI)或者其他影像学检查

被确诊为下列病变,并实际接受了手术或者放射治疗。

(1) 脑垂体瘤;

(2) 脑囊肿; (3) 脑动脉瘤、脑血管瘤。

目录

• 产品解析 • 销售案例 • 销售工具

康逸人生解析

11

背景—国家空前支持

发展多样化健康保险服务。鼓励保险公司大力开发各类 医疗、疾病保险和失能收入损失保险等商业健康保险产 品,并与基本医疗保险相衔接。

泰康甜蜜人生A款特定疾病保险费率表

保险期间:5 年

一次性交费

男性

271 283 294 305 316 328 341 355 370 388 407 428 450 473 496 517 537 555 571 586 599 612 626 645 667 694 723 752 779 802 822 839 852 865 879 898

泰康甜蜜人生 A 款特定疾病保险费率表

(以 10000 元保险金额为计算单位)

投保年龄 (周岁)

30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65

女性 224 232 239 247 255 262 270 278 287 296 305 315 325 335 345 356 366 375 385 395 405 416 427 439 452 466

10 年交费

男性 149 155 161 168 174 180 187 193 201 208 216 223 231 239 247 254 261 268 275 281 287 294 301 309 318 327

女性

472 489 505 522 539 558 578 599 621 644 668 691 715 738 759 781 801 821 842 865 890 918 948 981 1015 1051 1088 1123 1157 1189 1222 1255 1290 1330 1374 1424

男性

65 68 70 73 76 79 82 85 89 93 98 103 109 114 120 126 131 135 139 143 147 150 154 158 164 171 179 187 194 201 207

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

保险费分期交纳 10 年交 女性 410 426 442 460 478 497 517 538 561 585 610 638 667 700 736 15 年交 男性 380 396 413 432 451 472 495 519 545 574 女性 310 324 337 352 368 384 402 421 442 464 20 年交 男性 324 340 356 374 394 女性 267 279 293 307 322

康逸人生保障计划保险费率表

(以 10000 元保险金额为计算单位)保险期间至 80 周岁

投保 年龄 (周岁) 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 保险费一次性 交纳 男性 1304 1341 1381 1423 1467 1513 1562 1612 1665 1720 1777 1837 1898 1962 2028 2096 2167 2240 2314 2388 2464 2543 2623 2706 2791 2879 2970 3063 3160 3260 3363 3469 3579 3692 3808 3927 女性 1092 1120 1151 1184 1221 1259 1299 1342 1386 1432 1479 1528 1578 1630 1683 1739 1795 1854 1914 1976 2040 2105 2173 2243 2316 2391 2468 2547 2629 2713 2800 2888 2979 3072 3168 3265 5 年交 男性 323 332 342 352 363 374 386 399 412 425 439 454 469 485 501 518 536 554 572 591 610 629 649 670 691 713 736 759 783 808 834 861 888 917 946 976 女性 274 280 288 296 305 315 325 336 347 358 370 382 395 408 421 435 449 464 479 495 511 527 544 562 580 599 619 639 660 681 703 726 749 773 798 823 男性 175 180 186 191 197 203 210 217 224 231 239 247 255 263 272 282 291 301 311 322 332 343 354 365 377 389 401 414 428 442 456 471 486 502 519 536 保险费分期交纳 10 年交 女性 149 152 157 161 166 171 177 183 189 195 201 208 215 222 229 237 245 253 261 270 279 288 297 307 317 328 339 350 361 373 386 398 412 425 439 453 15 年交 男性 127 130 134 138 142 147 152 156 162 167 173 178 184 191 197 204 211 218 226 233 241 249 257 265 274 283 292 302 312 322 333 344 355 367 380 393 女性 107 110 113 116 120 124 128 132 136 141 146 151 156 161 166 172 178 184 190 196 202 209 216 223 231 239 247 255 264 273 282 292 302 312 323 334 20 年交 男性 103 106 109 112 116 119 123 127 132 136 141 145 150 155 161 166 172 178 184 191 197 203 210 217 224 232 239 247 256 265 274 283 293 304 315 326 女性 87 90 92 95 98 101 104 108 111 115 119 123 127 131 136 140 145 150 155 160 166 171 177 183 190 196 203 210 217 225 233 241 250 259 268 277

投保 年龄 (周岁) 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

保险费 一次性交纳 男性 3485 3605 3729 3856 3987 4120 4257 4397 4539 4683 4829 4977 5127 5278 5430 5584 5740 5900 6062 6229 6401 6580 6768 6971 7193 女性 2753 2843 2935 3029 3126 3225 3326 3429 3534 3642 3752 3865 3981 4100 4225 4354 4490 4632 4783 4942 5112 5295 5494 5713 5958 5 年交 男性 901 934 969 1005 1042 1080 1120 1161 1204 1249 1295 1343 1393 1445 1500 1558 1621 1688 1762 1844 女性 727 753 779 807 836 866 897 929 962 997 1034 1073 1113 1157 1203 1254 1310 1372 1442 1521 男性 505 525 546 568 591 615 641 668 696 727 759 793 830 870 913

投保 年龄 (周岁) 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65

保险费一次性 交纳 男性 4050 4175 4304 4435 4568 4704 4842 4981 5122 5264 5407 5550 5693 5836 5979 6122 6264 6407 6549 6691 6833 6975 7117 7260 7404 7550 7699 7851 8007 8168 女性 3365 3466 3570 3676 3783 3893 4004 4118 4233 4350 4468 4589 4711 4836 4964 5094 5228 5365 5506 5649 5797 5948 6103 6261 6424 6591 6762 6936 7115 7297 5 年交 男性 1007 1039 1072 1105 1140 1175 1211 1247 1285 1322 1361 1399 1439 1478 1518 1559 1600 1642 1685 1728 1773 1818 1865 1913 1963 2016 2072 2133 2201 2276 女性 848 875 902 929 957 986 1016 1046 1077 1108 1140 1173 1206 1240 1276 1312 1350 1389 1430 1473 1517 1564 1613 1665 1721 1780 1844 1913 1989 2071 男性 554 572 591 610 630 651 673 695 717 741 764 789 814 840 866 894 922 952 982 1014 1047 1081 1118 1157 1200

康逸人生保障计划保险费率表

(以 10000 元保险金额为计算单位)

保险期间至 70 周岁

投保 年龄 (周岁) 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 保险费 一次性交纳 男性 1064 1094 1125 1160 1196 1234 1274 1316 1361 1407 1455 1506 1558 1613 1669 1728 1790 1853 1917 1982 2048 2116 2186 2258 2333 2411 2491 2574 2661 2751 2845 2942 3043 3148 3257 3369 女性 858 878 902 927 955 985 1017 1051 1087 1123 1162 1201 1241 1283 1327 1371 1418 1466 1515 1566 1618 1672 1729 1787 1848 1911 1976 2043 2113 2185 2259 2336 2415 2496 2579 2665 5 年交 男性 268 276 284 292 301 311 321 332 343 355 367 380 393 407 421 437 452 469 485 502 519 537 555 574 593 614 635 657 680 704 728 754 781 810 839 869 女性 219 224 230 237 244 252 260 269 278 287 297 307 318 329 340 352 364 376 389 403 416 431 446 461 478 494 512 530 549 569 589 610 632 654 678 702 男性 146 150 155 159 164 170 175 181 187 194 200 207 215 223 231 239 248 257 266 276 285 295 305 316 327 338 350 363 376 389 404 419 434 451 468 486 保险费分期交纳 10 年交 女性 120 123 126 129 133 138 142 147 152 157 163 168 174 180 187 193 200 207 214 222 229 238 246 255 264 274 284 294 305 316 328 340 353 367 381 395 15 年交 男性 106 109 112 116 119 123 127 132 136 141 146 151 156 162 168 174 181 188 195 202 209 216 224 232 240 249 258 268 278 288 299 311 323 336 350 364 女性 87 89 91 94 97 100 103 107 111 115 119 123 127 132 136 141 146 151 157 163 168 175 181 188 195 202 210 218 226 235 244 254 264 275 286 298 20 年交 男性 87 89 92 94 97 101 104 108 111 115 120 124 128 133 138 143 149 155 160 166 172 179 185 192 199 207 215 223 232 241 251 261 272 284 296 310 女性 71 73 75 77 79 82 85 88 91 94 97 101 105 108 112 116 121 125 130 134 139 145 150 156 162 168 175 182 190 198 206 215 224 234 244 255