管理会计案例分析 第十八章 Huron Automotive company

管理会计学案例分析

②. John Warren (营销副总裁)和Susan Sabbagh

(生产副总裁)的观点。 虽然采用变动成本法可以促使企业注重销售,根 据市场需求以销定产,避免盲目增产;能够提供创利 额这一指标,揭示销售量、成本和利润之间的依存关 系,进行量本利分析,为企业短期的生产经营预测和 决策提供所需数据,还有利于各部门业绩的评价。 但是,由于变动成本法的局限性,它主要适用于 企业内部管理,并不是用于对外长期决策和新技术条 件。另外,正如Susan Sabbagh(生产副总裁)所说, 虽然固定成本不到制造成本的20%,但是如果考虑到 税后利润率, 20%的固定制造成本数额仍然是很大的。 因此, John Warren (营销副总裁)的观点是错 误的,而Susan Sabbagh(生产副总裁)的观点是正 确的。

Susan Sabbagh(生产副总裁):假定 Dobson公司的税后利润的5%—6%,我们的目标 是提高到8%。我认为,20%的固定制造成本数 额仍然是很大的。如果我们不对每份定单的固 定成本进行补偿,并盈利,将利润率提高到预 定的水平将是很困难的。

Sanchez (副总裁兼首席财务官):我看过 专门为特定客户开发的#2032号产品成本和利 润表,表中没有包括真空管的研究与开发成本。 定价是制造成本130%。你可能记得,在财务会 计课程中,GAAP将研究与开发成本记入其发生 当期的期间费用,研发费用不能记入存货。因 此,研发成本不属于产品成本,吸收成本法和 变动成本法都不考虑研发成本。看起来任何系 统下的电子管制造成本对于产品定价是不足够 的。因为两个系统的制造成本都不包括研发成 本。

Sabbagh (生产副总裁) :我认为我理解了 众位所说的一切。但是我变的更迷惑了。这个 讨论开始是关于产品定价是使用吸收成本法还 是变动成本法。现在我们得出的结论是两者都 不适合。是否存在另外一种方法,可以解决这 个问题?为什么我们以前没有讨论其他部门相 关的这一问题呢?我认为karen所说的每件产品 都应该补偿所有成本的合适份额。但是准确的 确定这个份额可能吗?

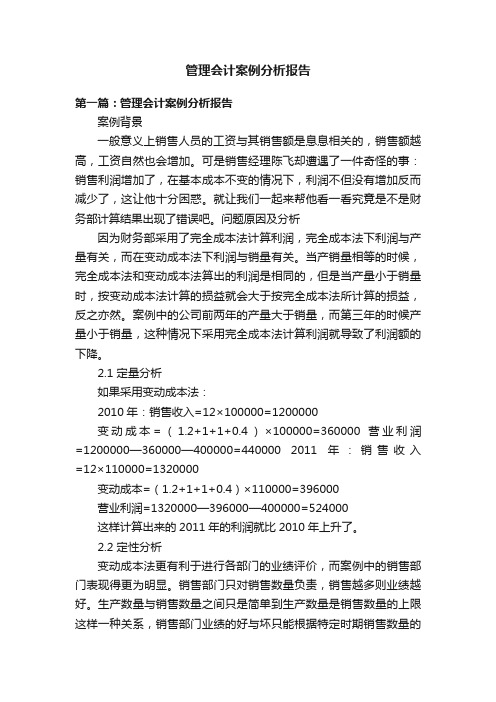

管理会计基本概念(案例分析)

管理会计基本概念(案例分析)案例1:会计信息质量-------红光实业的虚假信息披露1)“红光实业”的上市过程红光实业是成都红光实业股份有限公司的简称,1997年6月在上海证券交易所上市。

其前身是国营红光电子管厂,始建于1958年,是在成都市工商行政管理局登记注册的全民所有制工业企业。

该厂是我国“一五”期间156项重点工程项目之一,是我国最早建成的大型综合性电子束器件基地,也是我国第一只彩色显像管的诞生地。

经成都市经济体制改革委员会批准,1993年5月,由原国营红光电子管厂以其全部生产经营性净资产投入,联合四川省信托投资公司、中国银行四川省分行、交通银行成都分行作为发起人,以定向募集方式设立公司。

成都市科学技术委员会认定红光实业为高新技术企业,技术中心被国家经济贸易委员会、国家税务总局、海关总署认定为享受优惠政策的企业(集团)技术中心。

1995年 12月,公司被四川省人民政府、国家经济体制改革委员会列为全国现代企业制度试点企业。

经中国证监会批准,红光实业于1997年5月23日以每股6.05元的价格向社会公开发行 7 000万股社会公众股,占发行后总股本的30.43%,实际筹得资金4.1亿元。

2)上市前的相关信息披露目前我国上市公司信息披露的方式与渠道中,“上市公告书”和“招股说明书”是主要部分。

此外,相关渠道(从当时来看,主要是证券类报纸和电视、广播评论)的介绍与评论,也构成信息来源的一部分。

但公司能否取得上市资格、公司新股发行价格的确定等,主要取决于由上市公司提供、经相关中介机构认定的财务资料等信息。

而这部分信息也构成了“上市公告书”和“招股说明书”的主体。

因此,下面对相关信息披露的介绍,主要基于红光实业上市前所公开披露的这两份文件。

在当时公司上市采取“总量控制,限报家数”的政策下,公司如果取得“稀缺”的“名额”,财务资料就成为后期上市运作最为关键的因素,它决定了公司能否顺利通过中国证监会的批准并取得较好的发行价格。

管理会计案例分析报告

管理会计案例分析报告第一篇:管理会计案例分析报告案例背景一般意义上销售人员的工资与其销售额是息息相关的,销售额越高,工资自然也会增加。

可是销售经理陈飞却遭遇了一件奇怪的事:销售利润增加了,在基本成本不变的情况下,利润不但没有增加反而减少了,这让他十分困惑。

就让我们一起来帮他看一看究竟是不是财务部计算结果出现了错误吧。

问题原因及分析因为财务部采用了完全成本法计算利润,完全成本法下利润与产量有关,而在变动成本法下利润与销量有关。

当产销量相等的时候,完全成本法和变动成本法算出的利润是相同的,但是当产量小于销量时,按变动成本法计算的损益就会大于按完全成本法所计算的损益,反之亦然。

案例中的公司前两年的产量大于销量,而第三年的时候产量小于销量,这种情况下采用完全成本法计算利润就导致了利润额的下降。

2.1 定量分析如果采用变动成本法:2010年:销售收入=12×100000=1200000变动成本=(1.2+1+1+0.4)×100000=360000营业利润=1200000—360000—400000=440000 2011年:销售收入=12×110000=1320000变动成本=(1.2+1+1+0.4)×110000=396000营业利润=1320000—396000—400000=524000这样计算出来的2011年的利润就比2010年上升了。

2.2 定性分析变动成本法更有利于进行各部门的业绩评价,而案例中的销售部门表现得更为明显。

销售部门只对销售数量负责,销售越多则业绩越好。

生产数量与销售数量之间只是简单到生产数量是销售数量的上限这样一种关系,销售部门业绩的好与坏只能根据特定时期销售数量的高低独立进行评价,当然不能根据“销量相同而产量不同时各期损益不同”这一不合逻辑的情况来评价。

第二篇:(会计案例分析报告)《会计案例分析》课程报告学号:1***2姓名:徐婷婷随着我国改革开放和市场经济的发展,我国的会计职业也逐渐的发展起来,形成了一系列相关的管理监督制度。

管理会计在汽车零部件企业中的应用—以博世华域为例

管理会计在汽车零部件企业中的应用—以博世华域为例作者:杨艳红来源:《上海企业》 2017年第4期博世华域是一家中德合资企业,其财务管理融入了很多德国企业的特点,其中最鲜明的一条便是对数据的极其重视,任何决策都离不开量化的分析,因此,管理会计体系在企业实务操作中扮演了举足轻重的角色。

一、管理会计体系的基本框架博世华域的管理会计体系中包含了四个重要环节:(1)未来3年的战略规划预测;(2)产品及项目的报价以及盈利能力分析;(3)当年的年度预算;(4)预算控制以及实际与预算的比较分析。

这四个环节之间相辅相成,共同为实现企业的经营目标而服务。

未来3年的战略规划预测:3年预测起到的作用是纲领性的,包含:未来3年要达到的收入目标,具体包括(1)公司需要全力争取的新产品:(2)相关产品的价格:未来三年要达到的EBIT,将EBIT目标分解到各产品中,从而确定了产品的成本目标:确定了为实现产品成本目标,所需要投资,包括满足产能的以及国产化等:以及未来三年营运资本的需求。

产品及项目的报价及盈利能力分析:由于公司的EBIT的完成都取决于产品,所以这个环节就是对产品前期报价及开发的各个环节进行成本的分析及跟踪以确保新产品的盈利能力,从而最终保证了公司利润目标的完成。

其主要包含了以下内容:新产品的报价:对已定点项目各阶段的盈利能力的跟踪。

国产化项目可行性分析:随着客户对产品降价的压力不断增加,为了保证现有产品的利润率,主要零部件的国产化是必然的选择。

但是,零部件的国产化在降本的同时,也会付出不小的前期成本,包括前期的认证费用、操作人员的培训费用、许可证费及提成费的增加还有大额的设备投资。

所以项目的可行性分析是确保实施的国产化项目都是具有盈利性。

当年的年度预算:年度预算是公司在前一年制定战略规划的基础上,结合了对当年中国汽车市场和目标客户的重新评估,从而制定公司的年度经营目标,同时也是对各部门KPI绩效考核的指标。

其目的是将公司战略规划的目标通过KPI绩效考核的办法落到实处,同时又成了新一轮的3年规划的基础。

管理会计法律案例分析(3篇)

第1篇一、背景介绍随着我国市场经济体制的不断完善,企业之间的竞争日益激烈。

在此背景下,管理会计在企业财务管理中的作用愈发凸显。

管理会计通过为企业提供决策支持,帮助企业在激烈的市场竞争中立于不败之地。

然而,在管理会计的实际应用过程中,也存在着诸多法律风险。

本文将以某企业税务筹划纠纷为例,对管理会计法律风险进行分析。

二、案例简介某企业(以下简称“A企业”)成立于2005年,主要从事某产品的研发、生产和销售。

A企业在发展过程中,为了降低税负,聘请了一家专业的管理咨询公司(以下简称“B公司”)为其提供税务筹划服务。

B公司根据A企业的实际情况,为其制定了一系列税务筹划方案,其中包括利用税收优惠政策、合理避税等手段。

在实施税务筹划方案的过程中,A企业发现其税务负担并未如预期降低,反而出现了增加的情况。

经过调查,A企业发现B公司在税务筹划过程中存在以下问题:1. B公司未充分考虑A企业的实际经营情况,盲目推荐税收优惠政策;2. B公司在税务筹划过程中,存在违规操作,如虚构业务、隐瞒收入等;3. B公司在税务筹划方案中,未明确告知A企业可能存在的法律风险。

由于上述问题,A企业与B公司产生纠纷,双方遂诉至法院。

三、案例分析1. 法律风险(1)税务筹划方案存在违规操作根据《中华人民共和国税收征收管理法》第六十一条规定:“纳税人、扣缴义务人、税务代理人、税务筹划师等有下列情形之一的,由税务机关责令改正,可以处以五千元以上五万元以下的罚款;构成犯罪的,依法追究刑事责任:……(四)采取虚构业务、隐瞒收入等手段,逃避税款或者骗取出口退税的。

”在本案中,B公司在税务筹划过程中存在虚构业务、隐瞒收入等违规操作,违反了上述法律规定,承担相应的法律责任。

(2)未告知法律风险根据《中华人民共和国合同法》第一百零九条规定:“当事人订立合同,应当遵循诚实信用原则,根据合同的性质、目的和交易习惯,履行通知、协助、保密等义务。

”在本案中,B公司在税务筹划过程中未告知A企业可能存在的法律风险,违反了上述法律规定,应当承担相应的法律责任。

管理会计案例与解析

管理会计案例与解析在现代企业管理中,管理会计一直扮演着重要的角色。

管理会计是企业内部的财务部门,专门负责企业内部的成本管理、预算、决策支持等工作。

下面,本文将通过具体案例,来探讨管理会计在企业管理中的作用以及解析。

案例一:某家饭店成本控制某家饭店决定采用管理会计的方式来控制成本。

饭店的管理会计在调查了饭店的流程和成本结构后,制定了一套扣减提成的方案。

即将厨房提成的30%降为20%,将服务员提成的20%降为15%。

此外,饭店还制定了一套菜品采购的方案。

在严格控制菜品原材料品质的同时,计算每个菜品的成本,以确定售价和盈利空间。

通过实施管理会计的方案,该饭店有效控制了成本,提升了饭店的盈利水平。

此外,饭店的顾客评价也得到了较大的提升。

解析:案例中的饭店采用了管理会计的方式,包括调查成本结构和流程、制定扣减提成方案、制定菜品采购方案。

这些管理会计的方法可以有效帮助饭店控制成本,提高盈利水平。

其中,扣减提成方案是对员工利益的限制和平衡,可以促使员工更加注重服务态度和效率。

而制定菜品采购方案,则是针对甄别质优价廉的原材料,以提高盈利空间。

在此过程中,饭店不仅可以控制成本,同时还可以提高顾客评价,增加品牌知名度。

是为企业营销管理不可或缺的一部分。

案例二:某家制药公司的决策支持某家制药公司要决定是否开发一种新药品并投入市场。

该制药公司征求了市场调查报告、专业分析机构等多方资料,并请管理会计给出决策支持建议。

管理会计首先从药品研发工作量、生产成本、市场销售前景和价格等角度对药品进行分析和评估。

其次,对于投入市场后可能出现的风险,如价格下跌、产品投资失效等情况,分析产出与风险的比例。

最后,对药品运营期间可能出现的成本和盈利做出了预算和评估。

通过管理会计的建议,该制药公司决定开发此药品并成功投入市场。

解析:制药公司的决策过程有着较大的风险和不确定性,而管理会计通过对不同方面的分析和评估,为决策提供了科学的依据。

管理会计对药品研发工作量、生产成本、市场销售前景和价格等角度进行分析,可以帮助企业在研发和生产过程中更好地控制和优化成本;分析产出与风险的比例,可以帮助企业更好地评估决策后的风险。

管理会计案例答案

管理会计模块化案例分析答案目录1 经营决策与经营风险31.1福利雅轿车及2005年公司综合本量利分析31.1.1福利雅轿车本量利分析及图示31.1.2川江公司2005年综合本量利分析及图示31.2“成本风暴”预算下的本量利分析51.3 2006年各车型销售量增长的本量利分析51.4“飞飞”车经营分析51.5 2006年福利雅盈亏分析51.6福利雅轿车停产意见61.7进军出租车市场决策61.8川江公司本量利分析72 长期项目投资决策92.1 公司2013年度折现率估算92.1.1无风险利率与风险报酬92.1.2通货膨胀102.1.3项目风险102.2项目资本支出决策分析112.2.1冷轧及带钢表面涂镀层工程项目112.2.2超薄带钢深加工技术改造项目112.3项目组织设计情况分析122.3.1职能制组织结构的系统问题122.3.2 公司运用该组织结构及可能存在的问题122.3.3 分析及决策132.4项目经济效益分析与风险分析132.4.1经济效益分析132.4.2风险分析142.5项目调整筹资方案分析143全面预算管理153.1汽车配件制造厂2006年数据表格153.2销售部门的“关键作用”213.3标准成本下的内部结算价格213.4预算执行效果评估制度213.5全面预算管理工作214成本管理控制224.1 集团差异计算224.2集团差异分析224.3成本压力分析及成本目标234.4成本驱动因素234.5关于生产线长的分析理解244.6管理组织评价系统244.7集团责任会计体系245 绩效评价体系诊断与设计255.1城市食品连锁企业发展现状及趋势255.1.1 连锁业及食品连锁业现状及特点255.1.2 食品连锁企业优势255.1.3 增强连锁企业竞争能力265.2 迪莱斯集团发展状况及管理问题 265.2.1 迪莱斯集团发展近况265.2.2 迪莱斯集团管理优势借鉴265.2.3 迪莱斯集团管理不足275.3 迪莱斯集团管理图表275.3.1 迪莱斯食品连锁企业战略地图275.3.2迪莱斯集团指标体系285.3.3 迪莱斯集团绩效考评内容295.3.4 迪莱斯集团管理咨询报告29表目录表1.1 川江福特福利雅型号汽车2005年项目明细3表1.2 川江公司2005年汽车项目明细4表1.3 2005年川江公司各车型项目明细5表1.4 2006年各车型销售明细6表1.5 2006年川江公司各车型项目明细表7表2.1 冷轧及带钢表面涂镀层工程项目现金流量表 11 表2.2 超薄带钢深加工技术改造项目现金流量表12表2.3 投资涉及风险14表3.1 销售预算表15表3.2 生产预算表16表3.3 直接材料预算和采购预算表—16表3.4 直接人工预算表17表3.5 制造费用预算表17表3.6 产品成本预算表18表3.7 管理费用预算表18表3.9 预计利润表19表3.10 现金流量预算表19表3.11 预计资产负债表—20表5.1 迪莱斯集团指标体28表5.2 迪莱斯集团绩效考28图1.1 福丽雅轿车本量利图(贡献式)3图1.2 川江公司综合本量利图(标准式)4图1.3 川江公司综合本量利图(贡献式)4图1.4 2006年川江公司综合本量利图(标准式)8图1.5 2006年川江公司量本利图(贡献式)8图2.1 调整后部门结构13图5.1 迪莱斯集团战略地图271 经营决策与经营风险营业利润=400744-60096-11.9817×21114=340648-252981.614=87666.386(万元)单位贡献毛益=19.98-11.9817=6.9983(万元)贡献毛益率=6.9983÷18.98=36.872%设川江公司2005年福利雅轿车保本销售额为X.则:60096÷(18.98-11.9817)=8588(辆)安全边际量=21114-8588=12526(辆)安全边际率=12526÷21114=59.326%因为福利雅轿车安全边际率在40%以上,所以根据经营安全性评价,福利雅轿车的经营很安全。

管理会计实验——案例分析

精心整理管理会计案例分析案例1一家化工厂为了保持其所有产品的市场方向,雇用了一些产品经理。

这些经理在销售及生产的决策上都扮演很重要的角色。

以下是一种大量生产的化学品的资料:原材料及其他变动成本60元/千克固定制造费用每月900000元109月元下降了912000kg2案例元,而每周的销售量是16000升。

场地每周的固定成本是4500元,而每周工人薪金是固定的2600元。

经理非常关心将来的生意额。

因为一个近期的公路发展计划将会夺去油站的生意,而汽油销售量是利润最敏感的因素。

要求:1、计算(1)现行每周的利润(2)汽油销售的保本量(3)如果汽油销售跌到8000升,会有多少利润(损失)2、如果由于公路发展,汽油销售跌到8000升,但又想保持在1(1)部分的利润水平,假设成本没有改变,那么每升的汽油售价应该是多少3、根据1、2的回答,以及案例中的资料,对加油站的前景提出建议。

案例3某公司拥有和经营一个度假村。

该度假村包括客房部,一个商务中心,一个餐厅和健身房。

该度假村编制了一份详细的营业旺季的预算。

营业旺季历时20周,其中高峰期为8周。

客房部拥有80个单人房和40个双人房,双人房的收费为单人房收费的1.5倍。

有关预算资料如下:(1)713000元。

(2元。

(3(4(5,23案例每台电话机的标准成本:原材料:零部件A18.00元零部件B12.80元零部件C10.00元包装4.00元合计44.80元直接人工:2小时,每小时20元40.00元组长人工:直接人工的10%4.00元间接费用:折旧8.00元其他一般固定制造费用15.20元总成本112.00元毛利:成本的20%22.40元每台售价134.40元关于原材料的其他资料如下:(1)目前存货中还有至少2000件零部件A,但格兰的其他产品已不再使用零部件A了,而该零部件业务其他用途。

(2)零部件B是公司常用的,预计其价格在下年维持不变。

(3每件424000付。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5

The first proposal

The average labor skill level varied from department to department to department .each department should have its own hourly rate. The Labor hours and payroll costs were already traceable to departments ; Some overhead cost need to be allocated to each department on reasonable allocation basis .

4

EXHIBIT 1

Calculation of Plantwide Labor and Overhead Hourly Rate Month of July (七月份全厂范围内的直接人工与营业费用的单位小时成本)

Dollars Hours

Labors:

Casting/stamping Grinding Machining Custom work Assembly Total labor Overhead

3

The present costing method

With the exception of materials costs, all product costing was done based on a single, plantwide, direct labor hourly rate. This rate included both direct labor and factory overhead costs. (除了材料成本以外,所有的产品成本是以单一的、 全厂通用的直接人工小时的单位成本为基础的,然 后以人工记账的方式记下用于某批产品的时间,然 后用单位时间成本乘以花费的总时间来计算该批产 品的成本)

6

EXHIBIT 2

Proposed Departmental Labor and Overhead Hourly Rates (设想的车间化的直接人工与制造费用的单位小时成本) (根据七月份的数据)

Labor Rate per Hour $21.60 18 25 22 19 Overhead per Hour $31.37 30.14 62.52 40.48 21.19 Total Cost per Hour $52.97 48.14 87.52 62.48 40.19

2

Custom products passed through all five departments (定制品要通过所有五个车间)

Standard products passed through all departments except custom work(标准化产品只要通过除定做车间外 的其他四个车间) Spare parts produced for inventory went through only the first three departments(用于存货的零件只要 经过前面三个车间) Both standard and custom products were produced to order(标准化产品和定制品都是根据订单生产) There were no inventories of completed carburetors or fuel injectors(没有完工的汽化器和燃料推进去存货)

8

Casting/Stampin g Grinding Machining Custom work Assembly Total

21 hrs 12 58 ----35 126 hrs.

The revised proposal

Estimate the monthlye five departments typically operate over the course of a year On the basis of normal volume ,estimate and recalculate the proposed overhead rates

Department Casting/stamping Grinding Machining Custom work Assembly

7

EXHIBIT 3 Direct Labor-Hour Distribution for Three Carburetor Division Activities (CFI三项部门的直接劳动小时数的分布图)

Total labor and overhead

$54,604 38,520 191,876 81,664 291,784 658,448 1,099,323 1,757,771

2,528 2,140 7,675 3,712 15,367 31,412

Hourly rate = $1,757,771/31,412 = $55.96 per hour ($20.96 labor+$35.00 overhead)

Huron Automotive company

1

Case introduction

CFI(汽化器与燃料推进部) contained production departments: Casting and stamping (铸造和铸模车间) Grinding(研磨车间) Machining(制造车间) Custom work(定做车间) Assembly(组装车间)

Department CS-29 Injectors (per batch of 100) Spare Parts for Inventory (per typical month) 304 hrs. 270 1,115 ------1,689 hrs. Work for Other Divisions (per typical month) 674 hrs. 540 2,158 ------3,372 hrs.