联想集团财务报表分析

联想集团财务风险分析及对策

北京邮电大学世纪学院毕业设计(论文)题目联想集团财务风险分析及对策学号学生姓名专业名称所在系(院)指导教师年月日北京邮电大学世纪学院毕业设计(论文)诚信声明本人声明所呈交的毕业设计(论文),题目《………》是本人在指导教师的指导下,独立进行研究工作所取得的成果,除了文中特别加以标注和致谢中所罗列的内容以外,毕业设计(论文)中不包含其他人已经发表或撰写过的研究成果,也不包含为获得北京邮电大学或其他教育机构的学位或证书而使用过的材料。

申请学位论文与资料若有不实之处,本人承担一切相关责任。

本人签名:日期:关于毕业设计(论文)使用权的说明本人完全了解北京邮电大学世纪学院有关保管、使用论文的规定,其中包括:①学校有权保管、并向有关部门送交学位论文的原件与复印件;②学校可以采用影印、缩印或其它复制手段复制并保存论文;③学校可允许论文被查阅或借阅;④学校可以学术交流为目的,复制赠送和交换学位论文;⑤学校可以公布学位论文的全部或部分内容。

本人签名:日期:指导教师签名:日期:题目联想集团财务风险分析及对策摘要企业现在所面临的财务风险随着随着经济的发展而变得更加的复杂化。

这化解财务风险非常重要的一点就是有效的采取措施来规避。

如果财务风险不及时的采取分析的办法和控制,那么就财务危机就很容易上演了,这就对之后的企业生存与发展造成很大程度上的威胁。

本文将财务风险的理论研究基础上进行更好的研究,将联想公司的所遇到的风险及其控制解决的问题进行了更好的探索,在探索中需求企业实践需要应对财务风险的良策与办法,也希望这方法为联想集团以后的发展道路,提供可借鉴的方法,在此之时,还可以对其它企业提供实践性的好方法。

关键词联想集团财务风险控制Title Lenovo Group Finance Risk Analysis and CountermeasuresAbstractEnterprises are now faced with financial risk becomes with the development ofeconomy is more complicated. This defuse financial risks is very important pointis to take the effective measures to avoid. If the financial risk is not timely takemeasures and control analysis, then the financial crisis is very easy to play, it isthe enterprise survival and the development of the cause of much threat. Thispaper will study the financial risk on the basis of the research were better, the risk encountered by the Lenovo Inc and its control problem for better exploration,exploring the way and method of the enterprise needs practice need to deal withthe financial risk, also hope this method for the development of Lenovo Grouplater, which may provide reference this time, also, can be a good way to practice toprovide for other enterprises.Keywords Lenovo Group financial risk control目录一、引言 (1)二、财务风险及其原因分析 (2)(一)财务风险的特征 (2)(二)导致财务风险的原因 (6)三、联想集团财务分析 (12)(一)联想集团简介 (12)(二)联想集团财务状况分析 (12)(三)联想集团财务风险存在的问题 (22)四、加强财务风险的有效措施 (23)(一)客观分析评价宏观环境及其变化,提高其企业适应能力与应变能力.. 23 (二)适度负债,优化资本结构 (23)(三)加速流动资金的周转 (24)(四)建立健全有效的财务风险控制机制 (24)(五)采用合理的财务风险管理办法 (27)(六)注重财务风险管理人才的培养 (28)(七)提高企业的财务决策水平 (29)结论 (30)参考文献 (31)致谢 (32)一、引言财务风险即为:在企业财务活动之中因为有很多因素的干扰,使得企业财务收益与预期所计划的收益发生偏离状态,进而有经济损失的可能性发生。

联想集团财务分析

联想集团财务分析Financial Analysis of Lenovo Group ltd.一.背景资料二.指标分析Ⅰ盈利能力分析Ⅱ营运能力分析Ⅲ偿债能力分析三.杜邦分析四.SWOT分析及建议一.背景资料10.95 11.65 12.0313.081.27 1.61 1.862.111.77 1.972.36 2.72三.杜邦分析A权益乘数的变化84.12%——83.52%,反映了公司利用财务杠杆进行经营活动的程度提高。

财务上的融资能力增强,公司会有较少的杠杆利益,相应所承担的风险也减少。

B销售净利率的提高,1.86%——2.11%透露出企业对于成本的控制力度以及运用成本的程度都有所提高。

C通过分解可以明显地看出,该公司权益报酬率的变动在于资本结构变动和资产利用效果变动两方面共同作用的结果。

而该公司的资产净利率虽有增长但其水平太低,显示出很差的资产利用效果。

提高资产利用率,创造价值是亟待解决的问题。

但这仅是财务数据表现出来的东西,并不能完全真实的反映企业的实力。

因此我们再看一下SWOT分析。

四.SWOT分析及建议Ⅰ.SWOT分析一.优势(Strength)在中国本土所占市场份额巨大。

在PC市场上,联想的品牌优势明显。

二.劣势(Weakness)全球市场份额减少。

高端产品的市场线较为单薄。

三.机会(Opportunity)继续坚持奥运战略是联想国际化的机会。

"新农村战略"将成为未来的王牌。

四.威胁(Threat)面对拥有品牌,规模以及资本明显优势的国际品牌的围攻及价格威胁。

宏碁与Gateway的合并,极大的限制了联想在欧洲和美国市场的扩展计划。

Ⅱ.建议1.利用本土优势,从低级市场向高级市场渗透,走农村包围城市的道路。

2.追求创新与质量,设计出适合年轻人使用的潮流PC产品。

3.加大科研投入,加强与政府和科研机构的合作。

4.以合理的价格和周到的服务取胜。

(售后服务)5.挖掘在服务,成本,渠道及人才方面的固有优势,同时将技术突破转换为稳定的产品品质。

联想公司财务分析报告

联想公司财务分析报告联想公司财务分析报告篇一一.公司简介联想控股有限公司是一家以研究、开发、生产和销售自有品牌的计算机系统及其相关产品为主,在信息产业领域内多元化发展的大型企业,是国家120家试点大型企业集团和国家技术创新试点企业集团之一。

联想集团有限公司包括两大子公司:联想电脑公司、联想神州数码有限公司。

联想成立于1984年,由中科院计算所投资20万元人民币、11名科技人员创办。

1994年,联想创建微机事业部,并在香港联合交易所挂牌上市,联想集团有限公司(编号992)的市值达到900亿元港币左右,位居香港股市十大上市公司之列。

1997年,联想取得中国PC业销量第一的业绩。

1999年,是联想奋进的一年,联想销量一跃成为亚太第一。

在公司发展过程中,联想勇于创新,实现了许多重大技术突破,凭借这些技术领先的个人电脑产品,联想登上了中国IT业的顶峰。

XX年4月,联想集团换标Lenovo,预示着国际化进军的构想。

XX年3月联想集团与国际奥委克签署全球合作伙伴协议,所谓TOP赞助计划,预示着国际化进军又迈进了一步。

XX年3月28日联想集团总裁兼CEO杨元庆接受采访谈到,XX年业绩比XX年和XX年下降了,XX年3月裁员5%,要进行战略调整和组织结构调整,以提高效率。

联想在XX年5月完成对IBM个人电脑事业部的收购,由民族IT产业的领军企业一跃成为全球第三大PC生产商,这标志着新联想的诞生。

新联想是一家极富创新性的国际化的科技公司,由联想及原IBM个人电脑事业部所组成。

新联想的销售网络遍及全世界,在全球有19000多名员工,研发中心分布在中国的北京、深圳、厦门、成都和上海,日本的东京以及美国北卡罗莱纳州的罗利。

XX年8月10日,联想集团公布XX年第一季度业绩,期内实现纯利亿港元,是联想收购IBM全球PC业务后,首次计入该业务的季度财务报告。

XX年1月,联想深腾6800超级计算机获得XX年度国家科学技术进步二等奖,再次体现了联想在高性能计算领域的明显技术优势。

对联想集团的2016.年至2020年的财务报表分析

对联想集团的2016年至2020年的财务报表分析1. 引言财务报表是一家公司展示其财务状况和业绩的重要工具。

通过对联想集团2016年至2020年的财务报表进行分析,可以了解该公司在过去几年的财务状况及其发展趋势。

本文将对联想集团的财务报表进行分析,重点关注其盈利能力、偿债能力和运营能力等方面。

2. 盈利能力分析盈利能力是衡量一家公司经营状况的重要指标之一。

下面将分别从营业收入、净利润和毛利率三个方面对联想集团的盈利能力进行分析。

2.1 营业收入联想集团2016年至2020年的营业收入分别为xxx万元、yyy万元、zzz万元、aaa万元和bbb万元。

从数据可以看出,该公司的营业收入呈现出逐年增长的趋势,说明联想集团的业务规模在这几年有所扩大。

2.2 净利润联想集团2016年至2020年的净利润分别为ppp万元、qqq万元、rrr万元、sss万元和ttt万元。

净利润是衡量一家公司盈利能力的重要指标,通过对数据的分析可以看出,联想集团的净利润呈现出逐年增长的趋势,说明该公司的盈利能力在这几年有所提升。

2.3 毛利率毛利率是衡量一家公司盈利能力的重要指标之一,它反映了公司在销售产品或提供服务过程中所获得的利润水平。

联想集团2016年至2020年的毛利率分别为xx%、yy%、zz%、aa%和bb%。

通过对数据的分析可以看出,联想集团的毛利率呈现出稳定的趋势,说明公司在盈利能力方面具有一定的稳定性。

3. 偿债能力分析偿债能力是衡量一家公司财务稳定性的指标之一。

下面将从债务比率和流动比率两个方面对联想集团的偿债能力进行分析。

3.1 债务比率债务比率是衡量公司债务占总资产比例的指标,它反映了公司偿债能力的强弱。

联想集团2016年至2020年的债务比率分别为xx%、yy%、zz%、aa%和bb%。

通过对数据的分析可以看出,联想集团的债务比率呈现出稳定的趋势,说明该公司的偿债能力相对较强。

3.2 流动比率流动比率是衡量公司偿债能力的重要指标之一,它反映了公司短期偿债能力的强弱。

财务分析案例之联想集团财务状况分析

二、盈利能力分析

综述

❖ 联想总体的盈利能力还是值得看好的。虽然 受到2008年金融危机的影响,导致2008年出 现亏损,但是在2009起开始恢复,并于2010 年出现大幅度的增长。虽然受原材料等价格 走高的影响毛利率降低,但是净利率则呈现 着逐步上升的趋势。这是由于企业在近几年 在三大期间费用上下了功夫,提高了自身的 管理水平。

营业收入及基本盈利能力分析

毛利率&净利率

❖ 从06年至10年的报表来看,毛利率先上升,在08年下降,下降 的一个重要原因是受08年金融危机的影响,全球经济增长势头 迅速放缓,电子产品的消费需求减少,导致行业的利润下降。 随着全球经济回暖,联想集团的PC 业务有望好转,来自联想投 资和弘毅投资的投资收益的增加也将使公司盈利能力得到恢复。

❖ 反应了笔记本电脑市 场竞争激烈程度是很 强的。

成长性分析

❖ 台式电脑也是联想集 团的主打产品之一, 在市场需求持续低迷 的情况下仍然能保证 稳定的收入、维持全 球第三大台式个人电 脑公司的市场份额, 说明联想集团的台式 电脑也是很有竞争力 的。

成长性分析 ❖ 企业未来是否有新的发 展:

❖ 移动及其它业务收入所 占总收入的比重一直处 在较低的水平(不足 5%),值得一提的是其 移动业务,10年销量上 升了27%,高于行业平 均值24%;市场份额也 比去年上升了1.5个百分 点,是中国第一大的本 地移动手机品牌。

偿债能力分析

偿债能力指标

2020/4/30

偿债能力指标

2020/4/30

偿债能力指标

2020/4/30

偿债能力指标

2020/4/30

单位:千美元

从近五年的财务报表来看,联想集团单位销售收入所需的固定资产 投入介于0.016到0.025之间,可知集团的资产模式为轻资产模式, 经营风险较小。近五年的营运资本都为负值,且应付款项与应收款 项及存货之和的差距呈越来越大的趋势,可知集团在产业链中的谈 判能力逐渐增强,市场势力也逐渐增强。反映了近五年来企业应对 经营风险的能力逐渐增强。

联想集团财务、资本结构分析

DFL

财务杠杆系数(DFL)分析:

• 2006-2011年,联想集团一直保持着较高的负债率,2011 年达到84.57%。说明其一直在运用较高的负债进行经营。 • 在其高负债经营的情况下,2006和2007年的财务杠杆分别 为1.52,1.02,都是大于1的。因此,由于EBIT的大幅度 增长,导致了EPS更大幅度的增长,2007年为5.51美元。 • 同时其利润总额和净资产收益率的增幅分别为57.74%和10 3%。由此可见,在2006年和2007年,联想集团较好的运用 了财务杠杠。但同时也应看到,在其高负债的资本结构下 隐藏的较大风险。

2010

7.65% 4.5% 1.12 1.45% 8.79%

2011

5.51% 4.5% 1.21 0.57% 9.03%

Ke

税率 WACC ROE

10.85%

17.5% 9.27% 14.21%

9.31%

17.5% 8.79% 30.07%

15.36%

16.5% 12.47% -17.27%

14.55%

5. 市场利率Km=8.76%(取自同花顺网中资本市场回报率) 6. 税率=17.5%(源自财务报表附注第9项) 7.根据SML模型,权益筹资成本Ke=Krf+(Km-Krf)*β 故Ke= 10.85% 8.2006年,WACC=Ke*(Es/v)+Kp*(Ep/v)+Kd*(1-T)*(D/V) 故WACC= 9.27%

(EBIT- 38366000- 572511000*6.7%)*(1-17.5%) 8888786650

联想公司财务报表分析

联想公司财务报表分析——注会班王向向13 6,联想公司概述1联想集团全球分为大总部,第个是位于中国北京市 1 2 联想集团全球行政总部的所在地联想中国大厦,第个2 是年中国联想集团收购美国全球业务时PC IBM 2004 在纽约刚设立的临时总部,称为联想国际。

而中国北京市联想集团联想中国大厦是联想集团真正的全球行政总部所在地。

年中国联想集团收购美国全球IBM 2004 业务后,同时在中国北京和美国北卡罗莱纳州的罗PC 利设立两个主要运营中心,通过联想自己的销售机构、联想业务合作伙伴以及与的联盟,新联想的销售网IBM 络遍及全世界。

联想在全球有多名员工。

研发中27000 心分布在中国的北京、深圳、厦门、成都和上海,日本的东京及美国北卡罗莱纳州的罗利。

:公司简介 1.1联想集团有限公司证券代码:(港交所)公司0092性质:行业发展状况:年由中科院计算所投资1984 IT 万元人民币、名科技人员创办,到今天已经发展成11 20 为一家在信息产业内多元化发展的大型企业集团。

年月日联想股票在香港上市,联想首次在海外14 1994 2 亮相。

年月,联想集团启用集团新标识 4 2003,用代替原有的英文标识,并?来湥層?湥癯屯?湥癯屯在全球范围内注册。

在国内,联想将保持使用英文中+文的标识;在海外则单独使用英文标识。

“”是Lenovo个混成词,“”来自“”。

“”是一个假的拉novoLeLegend 丁语词,从“新的()”而来。

年月日,8 2004 12 nova 联想集团和签署收购个人电脑事业部的协议。

IBM IBM 年,联想首次荣登全球企业强排行榜,年收入500 2008 亿美元。

根据美国《财富》杂志公布的最新2012167.88 年度全球企业强排行榜,联想集团再次上榜,排名500 第位,年收入亿美元,利润亿美元。

4.73 295.744 370 年月日,国际著名的市场研究公司今日IDC 2011 13 10 发布初步统计数据表明,联想出货量已经超越戴尔,成为全球第大厂商。

财务分析报告_《联想集团Lenovo》

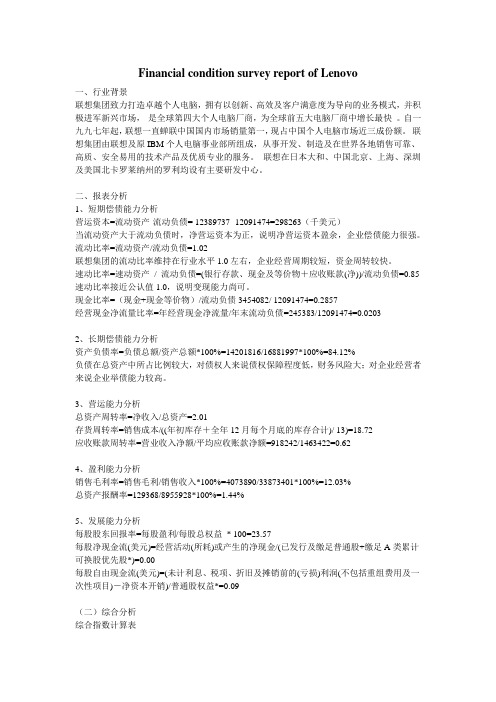

Financial condition survey report of Lenovo一、行业背景联想集团致力打造卓越个人电脑,拥有以创新、高效及客户满意度为导向的业务模式,并积极进军新兴市场,是全球第四大个人电脑厂商,为全球前五大电脑厂商中增长最快。

自一九九七年起,联想一直蝉联中国国内市场销量第一,现占中国个人电脑市场近三成份额。

联想集团由联想及原IBM个人电脑事业部所组成,从事开发、制造及在世界各地销售可靠、高质、安全易用的技术产品及优质专业的服务。

联想在日本大和、中国北京、上海、深圳及美国北卡罗莱纳州的罗利均设有主要研发中心。

二、报表分析1、短期偿债能力分析营运资本=流动资产-流动负债= 12389737- 12091474=298263(千美元)当流动资产大于流动负债时,净营运资本为正,说明净营运资本盈余,企业偿债能力很强。

流动比率=流动资产/流动负债=1.02联想集团的流动比率维持在行业水平1.0左右,企业经营周期较短,资金周转较快。

速动比率=速动资产/ 流动负债=(银行存款、现金及等价物+应收账款(净))/流动负债=0.85 速动比率接近公认值1.0,说明变现能力尚可。

现金比率=(现金+现金等价物)/流动负债3454082/ 12091474=0.2857经营现金净流量比率=年经营现金净流量/年末流动负债=245383/12091474=0.02032、长期偿债能力分析资产负债率=负债总额/资产总额*100%=14201816/16881997*100%=84.12%负债在总资产中所占比例较大,对债权人来说债权保障程度低,财务风险大;对企业经营者来说企业举债能力较高。

3、营运能力分析总资产周转率=净收入/总资产=2.01存货周转率=销售成本/((年初库存+全年12月每个月底的库存合计)/ 13)=18.72应收账款周转率=营业收入净额/平均应收账款净额=918242/1463422=0.624、盈利能力分析销售毛利率=销售毛利/销售收入*100%=4073890/33873401*100%=12.03%总资产报酬率=129368/8955928*100%=1.44%5、发展能力分析每股股东回报率=每股盈利/每股总权益* 100=23.57每股净现金流(美元)=经营活动(所耗)或产生的净现金/(已发行及缴足普通股+缴足A类累计可换股优先股*)=0.00每股自由现金流(美元)=(未计利息、税项、折旧及摊销前的(亏损)利润(不包括重组费用及一次性项目)-净资本开销)/普通股权益*=0.09(二)综合分析综合指数计算表指标比重(1)标准值(2)实际值(3) 相对比率(4)=(3)/(2)实际得分(5)=(4)*(1)流动比率8 1.0 1.02 1.02 8.16资产周转率15 1.5 1.85 1.23 18.45资产负债率10 65% 84.12% 1.29 12.9应收账款周转率8 1 0.62 0.62 4.96存款周转率9 25 22.29 0.8916 8.0244资产报酬率20 4% 1.44% 0.36 7.2销售净利率15 1% 0.78% 0.78 11.7净资产收益率15 10% 10.78% 1.078 16.17合计(综合指数)100 87.56综合指数分析说明联想集团财务状况还不错。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

T(威胁) • 竞争对手的竞争优势 • 潜在进入者的加入 • 智能设备的替代压力 • 竞价招投标的改革趋势 • 整个产业的快速发展引起与买房砍价地位的降低 • PC上游原材料价格上升,未来保持产品低成本运作很

难

• PC产业对技术的要求越来越严格 • 消费者对品牌的忠诚度下降

(1)SO战略

SO战略主要在如此外部环境而拥有的机会下,利用联想企业的优势资源,将机遇与优势充分结合,实现企业 利益最大化目标。多元化战略,通过人力资源和研发实力同时抓住新兴市场和农村市场的崛起,创新出满足各 个层次的产品。不断引进先进技术提供研发能力,利用市场占有率优势,提升自身议价水平完善市场营销渠道。 市场的目标群体的购买力增加,同行业竞争日益增加,合并IBM的先进PC技术,国家政策的扶持以及行业品牌 整合,市场上不断推出中小品牌。

移动业务集团 乔健

联想创投集团 贺志强

个人电脑和智 能设备集团

刘军 蒋凡可·兰奇

SWOT分析

S(优势)

W(劣势)

• 联想集团公司有着良好客户关系及渠道

• PC行业的市场萎靡

• 企业内部有着良好的运营团队和研发团队

• 移动业务技术的不足,服务器研发能力的不足

• 成熟的供应链以及海外消售市场

• 盈利能力在相当程度上受制于上游供应厂商

•

观察才行。。2020年8月11日上午7时5 4分20. 8.1120. 8.11

•

报国之心,死而后已。—宋·苏轼。20 20年8 月11日 星期二 上午7时 54分49 秒07:54 :4920.8 .11

•

我要努力,以最好姿态出现在当初否 定我的 人面前 。。202 0年8月 上午7 时54分2 0.8.110 7:54August 11, 2020

(3) WO战略

WO战略主要是怎样克服自己的劣势,利用市场的机会,以取得发展。在克服弱势方面,调整海外业务模式, 使工厂建立在海外低成本地区,同时还要加大技术的研发投入。这样才可以在新的销售增长点来临前做好技术, 产品的准备。尤其对于颇具潜力新兴“互联网+”以及物联网市场,技术的先进性和产品的创新性就更显得尤为 重要。

结论

联想何去何从?

•

无论你觉得自己多么的不幸,永远有 人比你 更加不 幸。。2 0.8.112 0.8.11T uesday , August 11, 2020

•

绳子总在磨损地方折断,事故常在薄 弱环节 出现。 。07:54: 4907:5 4:4907: 548/11/ 2020 7:54:49 AM

长期偿债能力

资产负债率=总负责/总资产 =23,090,752/27,185,974 =0.8494

负债对股东权益比率=总负责/股东权益总额 =23,090,752/4,095,222 =5.6385

利息保障倍数=息税前利润/利息费用 = 684708/194781 =3.5153

杜邦分析

权益报酬率=净利润/平均股东权益总额 =530,441/3560735.5 =0.1490

O(机会) • 中国广大农村市场的形成,增加了需求 • 新行业的发展前景形成的发展空间 • 随着windows10的出现,PC市场迎来新一轮消售热潮,

企业的系统升级也将带动商业PC的消售 • 率先行动者的机遇优势 • 消费者对高科技行业的认可提高 • 相关性行业的发展经验 • 竞争加剧,一些运营能力不足的厂家将被掏汰

联想集团财务报表分析

目录

• 一、联想集团简介 • 二、SWOT分析 • 三、财务报表分析方法 • 四、财务比率分析 • 五、结论

联想集团简介

• 基本资料 • 发展历程 • 组织架构

基本资料

五百强企业 创新 价值观

发展历程

1984 柳传志创立联想

1990-1993 首台联想个人电

脑

1995 首台联想服务器

(4) WT战略

WT战略主要是公司在自己比较弱势的环节方面采用的战略。对于联想集团来说,面对技术和创新等方面的资 源极度不充足的情况下,用PC为主要支柱产业,在用吸入的摩托罗拉和IBM进行多元化进攻,这将是一个明智 的选择,既没有放弃保持自己盈利的支柱产业,也有其他竞争对手都有的产品维护自己的王牌地位。

速动比率=速动资产/流动负债 =(14,868,387-2,794,035-987,405)/ 18,333,846 =0.6047

速动资产=流动资产-存货-预付费用

流动比率 速动比率

2013

2014

2015

2016

2017

1.0247 0.9954 0.8887 0.8228 0.8110

0.7708 0.7159 0.6480 0.6095 0.6047

•

坚韧是成功的一大要素,只要在门上 敲得够 久够大 声,终 会把人 唤醒的 。。20. 8.1120. 8.1107: 5407:54 :4907:5 4:49Aug-20

•

学习时不要在渊博浩翰的知识面前感 到自卑 ,也不 能因为 学到一 点点知 识而骄 傲自满 。。202 0年8月 11日星 期二7 时54分4 9秒Tue sday, August 11, 2020

•

当一个人用工作去迎接光明,光明很 快就会 来照耀 着他。 。20.8.1 12020 年8月11 日星期 二7时5 4分49 秒20.8.1 1

谢谢各位!

财务报表分析方法

• 比较分析法:对两个或以上个有关的可比数据进行对比,从而 揭示存在的差异或矛盾。

• 因素分析法:依据财务指标与其驱动因素之间的关系,从数量 上确定各因素对指标影响程度的一种方法。

比较分析法的内容

• 比较会计要素的总量 • 比较结构百分比 • 比较财务比率

财务报表分析的局限性

• 财务报表本身的局限性 • 财务报表的可靠性问题 • 比较基础问题

2017 7.3186

资产周转率 2.0691 2.1968 2.0237 1.7165 1.6514

销售利润率 0.0186 0.0211 0.0181 -0.0032 0.0123

权益乘数与资产周转率

Z-score模型

X1 =营运资本/总资产 = -8222365 /27,185,974=-0.3024

1996 联想笔记本问世

2011 移动互联+家庭

数字业务

2009 高中低端全覆盖

产品

2004 联想收购IBM

2002 进军手机业务领

域

2012 联想PC+战略

2014 收购摩托罗拉及

x86服务器

2016 多元的联想

组织架构

董事长兼CEO 杨元庆

总裁兼COO 蒋凡可·兰奇

数据中心业务 集团

童夫尧 柯克·施浩德

•

当大家都尽力包装自己的时候,我就 什么都 不穿。 这是我 的策略 ,质朴 示人, 真实有 力。。2 020年8 月11日 星期二 7时54 分49秒0 7:54:49 11 August 2020

•

当大家都变得聪明起来的时候,我就 甘心做 个笨人 。上午7 时54分 49秒上 午7时5 4分07: 54:4920 .8.11

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.99X5 =1.4655

Z-score模型的局限性

1、仅考虑2个极端情况(违约与没有违约),对于负债重整、或是 虽然发生违约但是回收率很高的情况就没有做另外较详细的分类。

2、权数未必一直是固定的,必须经常调整。 3、并未考虑景气循环效应因子的影响。 4、公司违约与否与风险特性的关系实际上可能是非线性的。 5、缺乏经济的理论基础,也就是为什么就这几个财务变量值得考 虑,难道其它因素(例如公司治理变量)就没有预测能力吗? 6、对市场的变化不够灵敏(运用的会计资料更新太慢)。 7、无法计算投资组合的信用风险,因为Z-Score模型主要是针对个 别资产的信用风险进行评估,对整个投资组合的信用风险无法衡量。

权益乘数=平均资产总额/平均股东权益总额 =26059681.5/3560735.5 =7.3186

权益报酬率=销售利润率*资产周转率*权益乘数 =0.0123*1.6514*7.3186=0.1487

2013 2014 权益乘数 6.3849 6.1768

2015 6.4163

2016 7.3370

2013 2014 2015 2016 2017 ROE 0.2463 0.2866 0.2346 -0.0405 0.1490

销售利润率=净利润/销售收入 =530,441/43,034,731 =0.0123

资产周转率=销售收入/平均资产总额 =43,034,731/26059681.5 =1.6514

• 良好的公司品牌和企业文化有助于加强联想的凝聚力, • PC价格的整体下降

企业员工的素质较好

• 国内公司运营成本的提高

• 行业的先进技术和核心竞争力

• 创新动力的不足

• 本土化企业使联想更加了解消费者需求,顺利适应市 • 缺乏国际化的管理经验,特别是应对国际复杂经济形

场变化

势能力,对风险的管控能力还不是很强

财务比率分析

•营运能力分析 •盈利能力分析 •偿债能力分析 •杜邦分析 •Z-score模型

营运能力比率

营运能力比率 应收账款周转率

存货周转率 流动资产周转率 非流动资产周转率

总资产周转率

2015 9.34 13.69 3.15 3.77 1.72

2016 9.70 13.60 3.09 3.54 1.65

X2=留存收益/总资产 = 713,824 / 27,185,974 =0.0263

X3=息税前利润/平均总资产 =684708/26059681.5=0.0263

X4=优先股和普通股市值/总负债 =2689882/23,090,752=0.1165