摊销计算表

长期待摊费用摊销表

长期待摊费用摊销表摊销是指按照一定的规定和方法将长期待摊费用分摊到各个会计期间的过程。

长期待摊费用是指由于企业在一定期间内的一次性支付或支出而形成的,在该期间内无法完全享受或得到回报的费用。

为了体现费用的真实性和合理性,以及符合会计准则的要求,企业需要将这些费用根据一定的规定进行摊销,并将其逐渐纳入成本和费用的核算范围内。

长期待摊费用摊销表是企业在进行费用摊销过程中记录和跟踪长期待摊费用的工具。

该表格通常包括费用名称、金额、摊销方式、开始和结束日期等信息。

通过填写和维护这个表格,企业可以清晰地了解和掌握长期待摊费用的情况,合理安排费用摊销计划,并及时核准和报告费用摊销的结果。

在填写长期待摊费用摊销表时,以下是一些需要考虑的重要因素:1. 费用名称:在表格中必须明确列出待摊费用的名称,确保准确地记录各个费用项目,以便后续跟踪和核准。

2. 费用金额:每个待摊费用项目都需要有相应的金额。

这些金额应该是实际支付或支出的数额,以确保准确地反映实际发生的费用。

3. 摊销方式:企业需要确定适当的摊销方式来分配费用到各个会计期间。

常见的摊销方式有直线摊销、递减摊销等。

选择适合的摊销方式有助于保持费用的合理性和准确性。

4. 开始和结束日期:摊销期间对于费用摊销的计划和管理非常重要。

通过明确的开始和结束日期,企业可以清楚地了解各个待摊费用项目的摊销期限,并及时进行摊销计算和核准。

5. 摊销计算和核准:企业在填写长期待摊费用摊销表时,需要进行相应的计算和核准工作。

计算和核准的过程应根据所选的摊销方式进行,确保摊销费用的准确性和合理性。

填写长期待摊费用摊销表是一个相对独立且具体的过程,需要专业的会计知识和技能。

企业可以聘请会计师或财务专业人员来完成这个任务,确保费用的摊销过程符合会计准则和法规的要求。

长期待摊费用摊销表的作用不仅限于记录和管理待摊费用的摊销过程,还可以对企业的财务状况和经营活动进行分析和评估。

通过对摊销费用的监控和分析,企业可以及时发现和解决潜在的财务问题,并为未来的决策和规划提供参考依据。

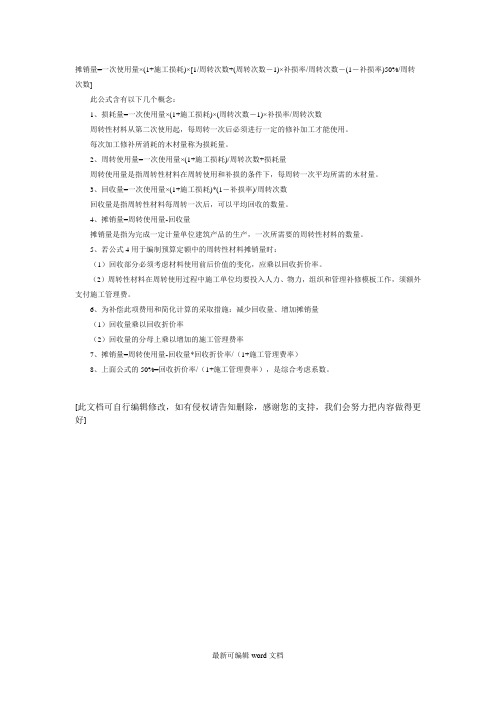

摊销量计算公式

摊销量=一次使用量×(1+施工损耗)×[1/周转次数+(周转次数-1)×补损率/周转次数-(1-补损率)50%/周转次数]

此公式含有以下几个概念:

1、损耗量=一次使用量×(1+施工损耗)×(周转次数-1)×补损率/周转次数

周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用。

每次加工修补所消耗的木材量称为损耗量。

2、周转使用量=一次使用量×(1+施工损耗)/周转次数+损耗量

周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量=一次使用量×(1+施工损耗)*(1-补损率)/周转次数

回收量是指周转性材料每周转一次后,可以平均回收的数量。

4、摊销量=周转使用量-回收量

摊销量是指为完成一定计量单位建筑产品的生产,一次所需要的周转性材料的数量。

5、若公式4用于编制预算定额中的周转性材料摊销量时:

(1)回收部分必须考虑材料使用前后价值的变化,应乘以回收折价率。

(2)周转性材料在周转使用过程中施工单位均要投入人力、物力,组织和管理补修模板工作,须额外支付施工管理费。

6、为补偿此项费用和简化计算的采取措施:减少回收量、增加摊销量

(1)回收量乘以回收折价率

(2)回收量的分母上乘以增加的施工管理费率

7、摊销量=周转使用量-回收量*回收折价率/(1+施工管理费率)

8、上面公式的50%=回收折价率/(1+施工管理费率),是综合考虑系数。

[此文档可自行编辑修改,如有侵权请告知删除,感谢您的支持,我们会努力把内容做得更好]

最新可编辑word文档。

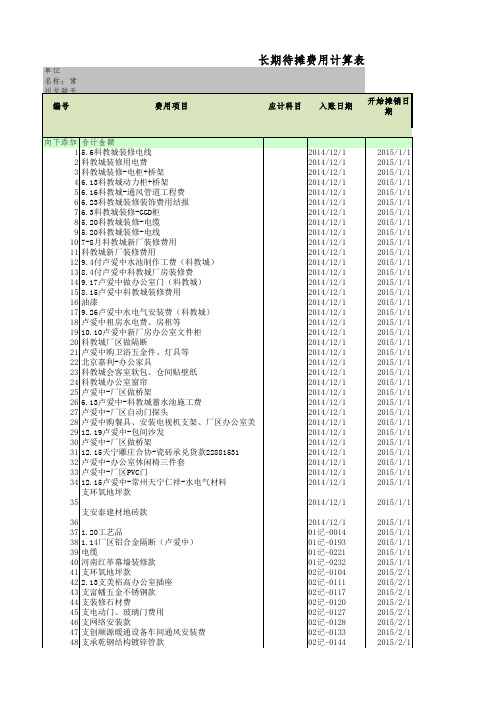

待摊费用自动计算表(带公式)

52河南省大明电缆有限公司电缆53常州鑫鼎物资有限公司镀锌板款54无锡市鑫亿鹏升钢铁有限公司镀锌板55退厂区草帽灯罩及灯泡56付北亚装饰装修费57付王振车间装修费58常州市豪骏弯管 玻璃59五星利康设备搬迁费60办公楼打扫费61付湖塘美之选遮阳伞安装费(江建华)62付办公室安装纱窗费用(沈凤波)63侯林燕 纱窗安装费64美之选窗帘费(沙如玉)65湖塘兴瑞 吸尘通风管道向下添加合计金额11.9专利年费(续费至2017年)2家得利劳务费-潘文人12.131#3农工商劳务费潘文人12.333#4农工商进店费发票已收12.25#56岁宝劳务费唐文霞12.335#7新一佳劳务费唐文霞12.3348京客隆进店费12.321#9京客隆劳务费龙小兵12.331#10苏果进店费冲2014.3.123#凭证11北京物美劳务费朱德青2014.12.336#12乐天玛特合同费用2014.12.338#13付苏州旺益源服务费14深圳岁宝促销服务费及手续费15付唐文霞(深圳致和至美)人人乐劳务费16付武树勋(天兴旺达)北京乐天玛特劳务费17付长春新天地超市开户费及条码费(票未到)18付长春吉祥瑞达超市开户费及条码费(票未到)19付天津津工开户费及条码费(票未到)20付江苏大统华进店费(票未到)21苏州旺益源服务费22上海易初莲花促销费23付北京华联综合超市进场费24成都人人乐商品陈列费25大润发进店费26乐天超市进店费(发票到,1.243#无票已做5万)27苏州旺益源服务费28注:绿色部份为带公式不需录入数据。

材料摊销量的计算方法

材料摊销量的计算⽅法材料摊销量的计算⽅法1.脚⼿架。

(1)周转材料摊销量的计算⽅法:钢管摊销量=⼀次使⽤量×(架⼦施⼯期/钢管耐⽤期)×(1-残值%)脚⼿杆=⼀次使⽤量×(架⼦施⼯期/脚⼿杆耐⽤期)×(1-残值%)⼩圆⽊=⼀次使⽤量×(架⼦施⼯期/⼩圆⽊耐⽤期)×(1-残值%)⽵(⽊)脚⼿板摊销量=⼀次使⽤量×(架⼦施⼯期/脚⼿板耐⽤期)×(1-残值%)扣件摊销量=⼀次使⽤量×(架⼦施⼯期/扣件耐⽤期)×(1-残值%)底座摊销量=⼀次使⽤量×(架⼦施⼯期/底座耐⽤期)×(1-残值%)安全⽹摊销量=⼀次使⽤量×(施⼯期/安全⽹耐⽤期)脚⼿铁丝摊销量=⼀次使⽤量×[1-(回收率×残值)]⽵蔑摊销量=⼀次使⽤量(2)脚⼿架材料耐⽤期、施⼯期和回收残值的取定见下表:名称耐⽤期限(⽉)回收率残值(%)脚⼿板(⽊)42 10脚⼿板(⽵)24 5脚⼿杆(⽊)96 10脚⼿杆(⽵)48 5钢管(附扣件)180 10安全⽹48模板及⽀架摊销量的计算⽅法摊销量=⼀次使⽤量×(1+施⼯损耗)×[1/周转次数+(周转次数-1)×补损率/周转次数-(1-补损率)50%/周转次数]此公式含有以下⼏个概念:1、损耗量=⼀次使⽤量×(1+施⼯损耗)×(周转次数-1)×补损率/周转次数周转性材料从第⼆次使⽤起,每周转⼀次后必须进⾏⼀定的修补加⼯才能使⽤。

每次加⼯修补所消耗的⽊材量称为损耗量。

2、周转使⽤量=⼀次使⽤量×(1+施⼯损耗)/周转次数+损耗量周转使⽤量是指周转性材料在周转使⽤和补损的条件下,每周转⼀次平均所需的⽊材量。

3、回收量=⼀次使⽤量×(1+施⼯损耗)*(1-补损率)/周转次数回收量是指周转性材料每周转⼀次后,可以平均回收的数量。

摊销比例计算公式

摊销比例计算公式摊销比例计算公式,这可是个在财务和会计领域中相当重要的概念。

咱们先来说说啥是摊销。

简单来讲,摊销就像是把一笔大的费用,平均分摊到不同的时间段里去。

比如说,你买了一个能用好几年的大型设备,这设备的成本不能一下子全算在今年的账上,得按照一定的规则,每年摊一部分,这就是摊销。

那摊销比例计算公式呢,其实就是用来确定每年或者每个时间段应该分摊多少的那个“数学神器”。

假设咱们有个价值 10 万元的无形资产,预计能用 5 年。

那摊销比例通常就是 1÷5 = 20% 。

这 20% 就是每年的摊销比例。

每年摊销的金额就是 10 万×20% = 2 万元。

我给您讲讲我之前遇到的一个事儿。

我有个朋友开了家小公司,他买了一套价值 5 万元的软件,预计能用 3 年。

可他一开始搞不清楚这摊销比例咋算,结果账做得乱七八糟。

后来我给他仔细一讲,他才恍然大悟。

咱们再深入一点说,摊销比例的计算也不是那么死板的。

有时候,根据资产的实际使用情况和损耗程度,可能还得调整这个比例。

比如说,那套软件用了一年之后,发现损耗特别大,可能第二年的摊销比例就得提高。

还有啊,不同类型的资产,摊销的方法和比例可能也不一样。

像固定资产、无形资产、长期待摊费用等等,都有各自的特点和规定。

在实际的财务工作中,准确计算摊销比例可太重要了。

算错了,那财务报表就不准确,会影响公司的决策和发展。

比如说,如果摊销比例算低了,当年的成本就会被低估,利润就会虚高,可能会让公司盲目扩张;反过来,如果摊销比例算高了,成本就高估,利润就少了,可能会错失一些好的发展机会。

所以啊,掌握好摊销比例计算公式,那就是掌握了财务世界里的一把“金钥匙”。

无论是企业管理者,还是财务人员,都得把这个搞清楚、弄明白。

不然,就像我那朋友似的,手忙脚乱,还容易出错。

总之,摊销比例计算公式虽然看起来有点复杂,但只要咱们耐心琢磨,多结合实际情况练习,就一定能熟练运用,让财务工作变得井井有条。

在建工程摊销费用计算公式

在建工程摊销费用计算公式摘要:1.建工程摊销费用的概念和意义2.建工程摊销费用的计算公式3.建工程摊销费用的计算示例4.注意事项正文:一、建工程摊销费用的概念和意义在建工程摊销费用,是指在建设工程项目中,由于工程项目的长期性和复杂性,导致建设过程中所发生的一些费用,不能全部在工程完成时一次性计入工程成本,而需要按照一定的方法和步骤,在工程项目的建设期间分摊到各个会计期间的费用。

这种分摊的方法,就是摊销。

在建工程摊销费用主要包括:长期待摊费用、待摊投资支出、预付账款等。

二、建工程摊销费用的计算公式在建工程摊销费用的计算公式主要包括以下两部分:1.长期待摊费用的摊销长期待摊费用的摊销公式为:长期待摊费用摊销金额= 长期待摊费用/ 摊销期限其中,长期待摊费用是指在一定期限内,对某项支出进行分摊的费用;摊销期限是指在工程项目中,对长期待摊费用进行分摊的时间期限。

2.预付账款的摊销预付账款的摊销公式为:预付账款摊销金额= 预付账款/ 工程完成比例其中,预付账款是指在工程项目中,提前支付的货款、费用等;工程完成比例是指工程项目的完成程度。

三、建工程摊销费用的计算示例假设某工程项目的长期待摊费用为100 万元,摊销期限为5 年;预付账款为50 万元,工程完成比例为60%。

则,该工程项目的在建工程摊销费用计算如下:1.长期待摊费用的摊销:长期待摊费用摊销金额= 100 万元/ 5 年= 20万元/年2.预付账款的摊销:预付账款摊销金额= 50 万元/ 60% = 83.33 万元因此,该工程项目在建工程摊销费用为:20 万元/年+ 83.33 万元= 103.33 万元四、注意事项在建工程摊销费用的计算中,需要注意以下几点:1.摊销期限和工程完成比例的选择,应根据工程项目的实际情况进行确定。

2.摊销金额的计算,应严格按照摊销公式进行,确保计算的准确性。

模板摊销计算

模板摊销量一、模板摊销量的计算公式:摊销量= 一次使用量×(1+施工损耗)×[1+(周转次数-1)×补损率/周转次数-(1-补损率)50%/周转次数]二、分类计算公式:1、组合钢模板、复合木模板模板摊销量=一次使用量*(1+施工损耗率)/周转次数*(1+回库维修费率)注:回库维修费率取定8%2、胶合板模板模板摊销量=一次使用量*[1+(周转次数-1)*补损率]/周转次数3、木模板模板摊销量=一次使用量*(1+施工损耗率)*摊销系数注:模板的一次使用量、周转次数、补损率均根据取定表采用。

现场经验值:木模如果是规则结构:周转7~9次;圆形不规则的:4次左右不超过5次,钢模一般在50次以上.三、补充说明:此公式含有以下几个概念:1、损耗量=一次使用量×(1+施工损耗)×(周转次数-1)×补损率/周转次数周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用。

每次加工修补所消耗的木材量称为损耗量。

2、周转使用量=一次使用量×(1+施工损耗)/周转次数+损耗量周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量=一次使用量×(1+施工损耗)*(1-补损率)/周转次数回收量是指周转性材料每周转一次后,可以平均回收的数量。

4、摊销量=周转使用量-回收量摊销量是指为完成一定计量单位建筑产品的生产,一次所消耗的周转性材料的数量。

5、若此公式用于编制预算定额中的周转性材料摊销量时:(1)回收部分必须考虑材料使用前后价值的变化,应乘以回收折价率。

(2)周转性材料在周转使用过程中施工单位均要投入人力、物力,组织和管理补修模板工作,须额外支付施工管理费。

6、为补偿此项费用和简化计算的采取措施:减少回收量、增加摊销量(1)回收量乘以回收折价率(2)回收量的分母上乘以增加的施工管理费率7、摊销量=周转使用量-回收量*回收折价率/(1+施工管理费率)8、上面公式的50%=回收折价率/(1+施工管理费率),是综合考虑系数。

租金摊销计划表

模板的摊销量计算公式文章发表于:2009-6-4 20:53:52一、模板摊销量的计算公式:摊销量= 一次使用量×(1+施工损耗)×{[1+(周转次数-1)×补损率]/周转次数-(1-补损率)50%/周转次数] }二、分类计算公式:1、组合钢模板、复合木模板模板摊销量=一次使用量×(1+施工损耗率)/周转次数×(1+回库维修费率)注:回库维修费率取定8%2、胶合板模板模板摊销量=一次使用量×[1+(周转次数-1)×补损率]/周转次数3、木模板模板摊销量=一次使用量×(1+施工损耗率)×摊销系数注:模板的一次使用量、周转次数、补损率均根据取定表采用。

现场经验值:木模如果是规则结构:周转7~9次;圆形不规则的:4次左右不超过5次,钢模一般在50次以上.三、补充说明:此公式含有以下几个概念:1、损耗量=一次使用量×(1+施工损耗)×(周转次数-1)×补损率/周转次数周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用。

每次加工修补所消耗的木材量称为损耗量。

2、周转使用量=一次使用量×(1+施工损耗)/周转次数+损耗量周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量=一次使用量×(1+施工损耗)x(1-补损率)/周转次数回收量是指周转性材料每周转一次后,可以平均回收的数量。

4、摊销量=周转使用量-回收量摊销量是指为完成一定计量单位建筑产品的生产,一次所消耗的周转性材料的数量。

5、若此公式用于编制预算定额中的周转性材料摊销量时:(1)回收部分必须考虑材料使用前后价值的变化,应乘以回收折价率。

(2)周转性材料在周转使用过程中施工单位均要投入人力、物力,组织和管理补修模板工作,须额外支付施工管理费。

6、为补偿此项费用和简化计算的采取措施:减少回收量、增加摊销量(1)回收量乘以回收折价率(2)回收量的分母上乘以增加的施工管理费率7、摊销量=周转使用量-回收量×回收折价率/(1+施工管理费率)8、上面公式的50%=回收折价率/(1+施工管理费率),是综合考虑系数。