会计电算化编码设置原则

设置会计科目编码要求

设置会计科目编码要求1 会计科目编码会计科目编码是会计核算中最根本的一层编码,也是会计凭证的基础。

因此,会计科目编码的设置要求严谨,有利于会计人员更加准确、高效地进行财务核算管理。

2 编码设置原则会计科目编码设置要求以会计核算要求和实际使用需要为主要原则,编号应简短、明确、便于编制会计凭证。

(1)编号体系完整:会计科目编码体系体系完整应既覆盖会计凭证形式所需要的费用科目类别,又要适应报表核算费用科目需求;(2)构成有序:会计科目编码要体现科目的层次关系,体现科目的基本要素、定义和数量,有利于抓取报表或汇总决算等会计文件的内容;(3)区分精细:要针对财务核算中的实际工作需要,结合本单位的报表标准和会计核算实际情况,仔细判断是否要详细划分本单位编号系统中各环节费用科目。

3 编码设置步骤(1)根据报表标准和本单位会计核算实际情况,分析费用科目的基本要素、定义和数量;(2)确定编号系统最大层次,确定第一层编号的确定原则,即将每个第一层编号对应到科目说明和记账余额;(3)确定各层编号的编码部分,定义科目的全局代码规则,确定下一层子科目的编码命名规则;(4)将各类细化的科目以及子科目编码进行合理组合,从而实现真实性、完整性和一致性;(5)巡视检查编码设置是否与科目说明及账面余额一致,确保账户编号的正确完成;(6)将账户设置结果与报表标准及会计核算中的实际工作要求匹配检查,确保编码系统的正确性和专业性。

4 总结会计科目编码的设置要求十分严格,应体现出科目的层次关系,要体现科目的基本要素、定义和数量,有利于抓取报表或汇总决算等会计文件的内容,有助于会计准确、高效地进行财务核算管理。

故在设置会计科目编码时,应以会计核算要求和实际使用需要为原则,设置会计科目编码的全局规则,采用严谨的工作节奏,多方审核检查,从而避免出现差错。

会计电算化教学笔记之基础设置

——保存)

4、存货:存货分类(如原料、成品、半成 品等——保存)

试结束,整个高中才算过完了。这些都是记忆里常常出现

存货档案——(输入存货的相关信息——保 存)

5、财务:

会计科目:增加、删除、修改

现金(日记账)

银行存款(日记账、银行账、外币核算)

试结束,整个高中才算过完了。这些都是记忆里常常出现

注:输入数据后,如试算不平衡,则检查:

试结束,整个高中才算过完了。这些都是记忆里常常出现

数据是否正确、个别备抵账户的余额方向是否正 确

2dd0f2c9c

转账凭证:凭证必无——现金和银行存款

6、期初余额录入:总账——设置——期初

余额——输入相应科目的数据——试算平衡

试结束,整个高中才算过完了。这些都是记忆里常常出现

白色:可直接输入

米黄色:属于总账科目,输入其下属明细科 目数据后系统自动填入数值

青蓝色:该科目设置了“辅佐核算”,应双 击后在出现的新窗口中输入

1、基本信息:编码规则、数据精度

2、机构设置:部门档案(增加——输入编 码、名称等——保存)

职工档案(职工编号——姓名——部门—— 回车保存)

3、往来单位:分类(增加——输入类别编

试结束,整个高中才算过完了。这些都息——保存)

供应商分类(增加——输入类别编码、名称

应收账款及其子科目(往来)

原材料、库存商品等存货类账户(数量金额 式、数量核算)

应付账款、应付票据(供应商往来)

l 指定科目:编辑——指定科目——现金、 银行存款

试结束,整个高中才算过完了。这些都是记忆里常常出现

收款凭证:借方必有——现金和银行存款

l 凭证类别付款凭证:贷方必有——现金和 银行存款

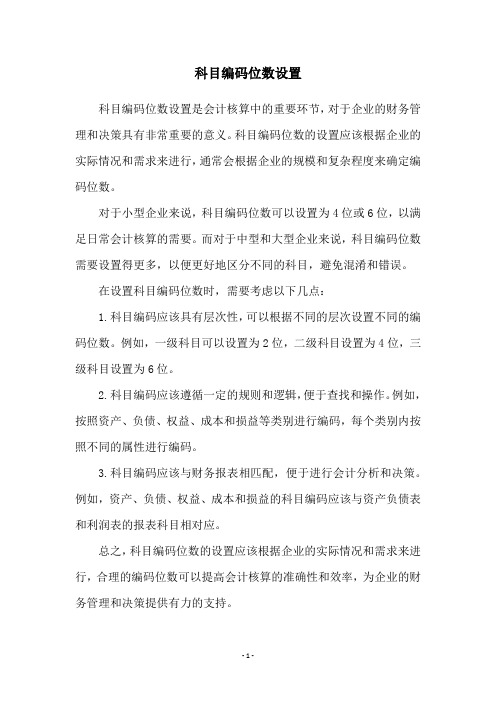

科目编码位数设置

科目编码位数设置

科目编码位数设置是会计核算中的重要环节,对于企业的财务管理和决策具有非常重要的意义。

科目编码位数的设置应该根据企业的实际情况和需求来进行,通常会根据企业的规模和复杂程度来确定编码位数。

对于小型企业来说,科目编码位数可以设置为4位或6位,以满足日常会计核算的需要。

而对于中型和大型企业来说,科目编码位数需要设置得更多,以便更好地区分不同的科目,避免混淆和错误。

在设置科目编码位数时,需要考虑以下几点:

1.科目编码应该具有层次性,可以根据不同的层次设置不同的编码位数。

例如,一级科目可以设置为2位,二级科目设置为4位,三级科目设置为6位。

2.科目编码应该遵循一定的规则和逻辑,便于查找和操作。

例如,按照资产、负债、权益、成本和损益等类别进行编码,每个类别内按照不同的属性进行编码。

3.科目编码应该与财务报表相匹配,便于进行会计分析和决策。

例如,资产、负债、权益、成本和损益的科目编码应该与资产负债表和利润表的报表科目相对应。

总之,科目编码位数的设置应该根据企业的实际情况和需求来进行,合理的编码位数可以提高会计核算的准确性和效率,为企业的财务管理和决策提供有力的支持。

- 1 -。

会计证考试电算化基础知识-会计电算化基础设置

欠款日期、最后收款余额、当前余额

(3)客户/供应商的联系信息。

业务员、地址、电话

四、部门及人员设置

对职员进行设置时,需要输入职员的编码、姓名、所属部门、信用额

度、信用天数、信用等级等相关信息资料,以供不同子系统的信息共享

使用。

五、存货设置

1.存货分类

2.存货档案

六、收付结算设置

1.外币设置

2.结算方式设置

常见的函数

文本函数

1.CONCATENATE函数

2.VALUE函数

3.FIXED函数

4.LEN函数

5.REPLACE函数

6.REPT函数

7.SEARCH函数

常见的函数

逻辑函数

1.IF函数

2.AND函数

3.NOT函数

4.OR函数

tips:感谢大家的阅读,本文由我司收集整编。仅供参阅!

会计证考试电算化基础知识:会计电算化基础设置

基础设置

一、编码方案设置

(一)编码原则

1.标准化

2.系统性

3.唯一性

4.简明性

5.可扩展性

(二)常用编码方法

1.顺序编码法

2.分组编码法

3.群码编码法

(三)编码方案

1.编码级次

2.各级编码长度的设置

二、科目设置

(一)会计科目编码

1.科目编码

2.科目名称

3.助记码

4.科目类别

5.科目性质

6.外币核算

7.余额方向

8.数量核算

9ห้องสมุดไป่ตู้辅助核算

三、往来单位设置

1.客户/供应商分类

2.客户/供应商设置

会计电算化系统 系统管理和基础设置

成都信息工程学院商学院

采购计划 库存管理

采购入库单 出 库 单 入 库 单 销售出库单

UFO 报表

采购管理

采 购 发 票

销售管理

销 售 发 票

存货核算

财务分析

凭 证 凭证 凭证

材 料 费

应付系统

总账系统

凭 证

应收系统

凭 证

凭 证 人工费

凭 证

成本管理

工资管理

固定资产

资金管理

决策支持

折旧费

产品结构

成都信息工程学院 兰庆莲 2009-2010(下)

用友ERP-U8应用的系统运行环境

硬件环境 最低配置 客户端 数据服务器 发布服务器 网络带宽 内存256MB以上、CPU 500MHz以上、 以上、 以上、 内存 以上 以上 磁盘空间2GB以上 磁盘空间 以上 内存1GB以上、CPU频率 1GHz以上、磁 以上、 以上、 内存 以上 频率 以上 盘空间10GB以上 盘空间 以上 内存1GB以上、CPU 1GHz以上、磁盘空 以上、 以上、 内存 以上 以上 间10GB以上 以上 广域网 56KBPS以上 以上 软件环境 操作系统 数据库 网络协议 Win NT 4.0、Win 2000、Win XP(简体中 英文版 ,建议使用 简体中/英文版 、 、 简体中 英文版),建议使用Win 2000、Win XP。 、 。 MS SQL 2000, MSDE 2000 TCP/IP、Named Pipe 、 推荐配置 内存512MB以上、CPU 1GHz以上、 以上、 以上、 内存 以上 以上 磁盘空间4GB以上 磁盘空间 以上 内存1GB以上、CPU 1GHz以上多 以上、 内存 以上 以上多 CPU、磁盘空间20GB以上 、磁盘空间 以上 内存1GB以上、CPU 1GHz以上多 以上、 内存 以上 以上多 CPU、磁盘空间 、磁盘空间10GB以上 以上 局域网 10MBPS以上 以上

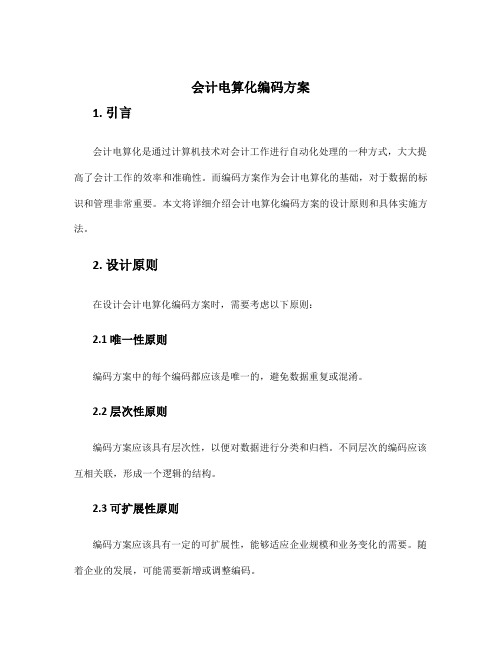

会计电算化编码方案

会计电算化编码方案1. 引言会计电算化是通过计算机技术对会计工作进行自动化处理的一种方式,大大提高了会计工作的效率和准确性。

而编码方案作为会计电算化的基础,对于数据的标识和管理非常重要。

本文将详细介绍会计电算化编码方案的设计原则和具体实施方法。

2. 设计原则在设计会计电算化编码方案时,需要考虑以下原则:2.1 唯一性原则编码方案中的每个编码都应该是唯一的,避免数据重复或混淆。

2.2 层次性原则编码方案应该具有层次性,以便对数据进行分类和归档。

不同层次的编码应该互相关联,形成一个逻辑的结构。

2.3 可扩展性原则编码方案应该具有一定的可扩展性,能够适应企业规模和业务变化的需要。

随着企业的发展,可能需要新增或调整编码。

2.4 易读易记原则编码方案中的编码应该易读易记,方便人们理解和使用。

不宜过于复杂或混乱。

3. 编码方案的组成编码方案一般由以下几个部分组成:3.1 科目编码科目编码用于标识不同的会计科目,以便进行分类和汇总。

通常采用数字编码,例如1代表资产类科目,2代表负债类科目,3代表所有者权益类科目,以此类推。

具体的编码可以根据企业的实际情况进行调整。

3.2 核算项目编码核算项目编码用于标识不同的核算项目,例如供应商、客户、员工等。

同样采用数字编码,例如1代表供应商,2代表客户,3代表员工,以此类推。

3.3 部门编码部门编码用于标识不同的部门或成本中心,以便进行成本分配和绩效评估。

可以采用数字编码或者字母编码,例如A代表销售部门,B代表采购部门,C代表生产部门,以此类推。

3.4 币种编码币种编码用于标识不同的货币类型,以便进行多币种会计处理。

通常采用国际标准的三位字母编码,例如CNY代表人民币,USD代表美元,EUR代表欧元,以此类推。

3.5 业务流水编码业务流水编码用于标识不同的业务流水,以便进行跟踪和查询。

可以采用数字编码,例如000001代表第一笔业务流水,000002代表第二笔业务流水,以此类推。

会计电算化编码设置的原则

会计电算化编码设置的原则账务系统中广泛应用代码,在此主要介绍科目代码的设置。

建账时要将收集到的会计科目加入账务系统,建立账务系统的会计科目体系。

在电算化账务系统中除了象手工账务一样要使用会计科目外,还要为每一个会计科目加入一个编码。

会计科目编码通常用阿拉伯数字编制,采用群码的编码方式即分段组合编码,从左到右分成数段,每一段设有固定的位数表示不同层次的会计科目。

如第一段表示总账科目,第二段表示二级明细科目,第三段表示三级明细科目。

在设定科目编码时需要重点注意以下问题:系统性财政部已制定的各行业会计制度中都系统地给出了总账科目及少量二级科目的名称和科目编码。

在设定总账科目编码时必须符合财政部门制定的会计制度中的有关规定,设立明细科目编码除会计制度有规定的以外,可按上级主管部门和本单位的管理要求设定,以保证科目代码的系统性和统一性。

一义性要保证每一个代码对应于一个会计科目,既不允许出现重复的科目编码又不允许出现同名的会计科目,但如果同名的明细科目分属不同的上级科目,则可以被系统接受而不认为是同名的会计科目。

简洁性在满足管理要求和适合计算机处理的的前提下,力求代码简单明了、位数越短越好,既便于记忆又能提高输入凭证的速度。

可扩展性会计科目体系一经设定,其代码结构就无法改变。

修改结构只能通过重新建账实现,而重新建账将丢失已输入的所有初始化数据和已输入的凭证资料。

因此在设计代码时一定要充分考虑各方面的要求。

总账科目编码长度由所选会计制度来决定通常为3~4位,而确定某一级明细科目的代码长度通常是以上级科目中所含明细科目最大可能达到的个数来确定的,以二级明细科目为例,总账科目为其上级科目,银行存款、应收账款、销售收入、管理费用等总账科目都有二级明细科目,银行存款通常以开户银行及账号为明细科目,少则二三个,多则二三十个,销售收入、管理费用等科目下设的二级明细科目一般都不会超过九十九个,两位长的代码应能满足以后添加同级科目的需求,而应收账款等往来科目通常以客户或单位为来设置明细科目,明细科目的数量不同单位差异很大,少则几十个,多则成百上千,两位码长难以满足要求,要增至三位甚至更长,由于同级科目必须使用等长的科目编码,其他总账科目下的二级科目也要使用三位或更长的科目编码。

《会计电算化》知识点:设置会计科目

《会计电算化》知识点:设置会计科目设置会计科目是填制会计凭证、记账、编制报表等各项工作的基础。

1.增加、修改或删除会计科目(1)增加会计科目时,应遵循“自上而下”的原则。

会计科目编码、会计科目名称不能为空。

各级科目编码必须唯一。

(2)删除会计科目时应遵循“自下而上”的原则,即必须先从末级会计科目删除,而且不能为已经使用的会计科目。

(3)科目一经使用,只能增加同级科目,不能在该科目下增设下级科目。

(4)辅助核算一般设置在末级科目上。

某一会计科目可以同时设置多种相容的辅助核算。

2.设置科目属性(1)会计科目编码在对会计科目编码时,一般应遵守唯一性、统一性和扩展性原则。

(2)会计科目名称从会计软件的要求来看,企业所使用的会计科目的名称可以是汉字、英文字母、数字等符号,但不能为空。

(3)会计科目类型按照国家统一的会计准则制度要求,会计科目按其性质划分为资产类、负债类、共同类、所有者权益类、成本类和损益类共六种类别。

用户可以选择一级会计科目所属的科目类别。

如果增加的是二级或其以下会计科目,则系统将自动与其一级会计科目类别保持一致,用户不能更改。

(4)会计科目性质包括现金、银行、应收、应付、存货和其他。

(5)多币种核算用于设定该会计科目核算是否有外币核算。

(6)数量核算用于设定该会计科目是否有数量核算。

如果有数量核算,则需设定数量计量单位。

(7)余额方向用于定义该会计科目余额默认的方向。

一般情况下,资产类、成本类、费用类会计科目的余额方向为借方,负债类、权益类、收入类会计科目的余额方向为贷方。

(8)辅助核算一般包括单位、部门、职员等。

(9)现金或现金等价物一般指交易性金融资产。

(10)计算利息利息计算公式作为银行存款利息、贷款利息等等计算的一种基本计算方式,无论在银行的日常结账环节还是老百姓的日常生活中都发挥了不小的作用,而且其作用将会越来越大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

会计电算化编码设置原则

账务系统中广泛应用代码,在此主要介绍科目代码的设置。

建账时要将收集到的会计科目加入账务系统,建立账务系统的会计科目体系。

在电算化账务系统中除了象手工账务一样要使用会计科目外,还要为每一个会计科目加入一个编码。

会计科目编码通常用阿拉伯数字编制,采用群码的编码方式即分段组合编码,从左到右分成数段,每一段设有固定的位数表示不同层次的会计科目。

如第一段表示总账科目,第二段表示二级明细科目,第三段表示三级明细科目。

在设定科目编码时需要重点注意以下问题: (一)系统性

财政部已制定的各行业会计制度中都系统地给出了总账科目及少量二级科目的名称和科目编码。

在设定总账科目编码时必须符合财政部门制定的会计制度中的有关规定,设立明细科目编码除会计制度有规定的以外,可按上级主管部门和本单位的管理要求设定,以保证科目代码的系统性和统一性。

(二)一义性

要保证每一个代码对应于一个会计科目,既不允许出现重复的科目编码又不允许出现同名的会计科目,但如果同名的明细科目分属不同的上级科目,则可以被系统接受而不认为是同名的会计科目。

(三)简洁性

在满足管理要求和适合计算机处理的的前提下,力求代码简单明了、位数越短越好,既便于记忆又能提高输入凭证的速度。

(四)可扩展性

会计科目体系一经设定,其代码结构就无法改变。

修改结构只能

1。