美邦服饰2020年三季度管理水平报告

美邦服饰2020年三季度财务分析结论报告

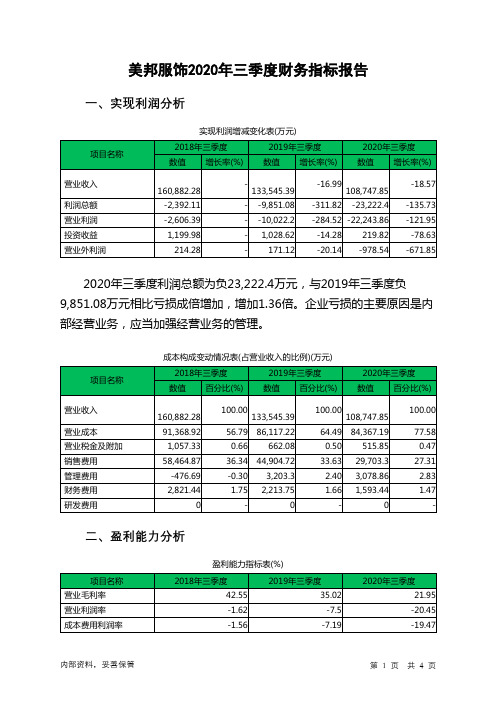

美邦服饰2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负23,222.4万元,与2019年三季度负9,851.08万元相比亏损成倍增加,增加1.36倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2020年三季度营业成本为84,367.19万元,与2019年三季度的86,117.22万元相比有所下降,下降2.03%。

2020年三季度销售费用为29,703.3万元,与2019年三季度的44,904.72万元相比有较大幅度下降,下降33.85%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的同时营业收入也出现了较大幅度的下降,营业亏损增长,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为3,078.86万元,与2019年三季度的3,203.3万元相比有所下降,下降3.88%。

2020年三季度管理费用占营业收入的比例为2.83%,与2019年三季度的2.4%相比变化不大。

2020年三季度财务费用为1,593.44万元,与2019年三季度的2,213.75万元相比有较大幅度下降,下降28.02%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,美邦服饰2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经内部资料,妥善保管第1 页共3 页。

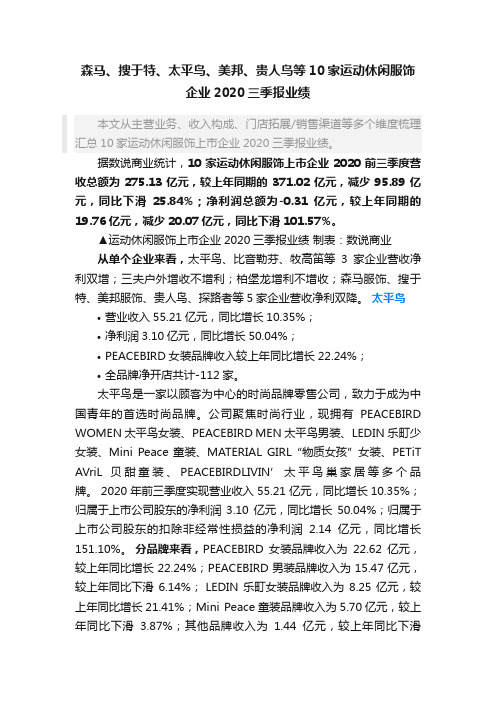

森马、搜于特、太平鸟、美邦、贵人鸟等10家运动休闲服饰企业2020三季报业绩

森马、搜于特、太平鸟、美邦、贵人鸟等10家运动休闲服饰企业2020三季报业绩本文从主营业务、收入构成、门店拓展/销售渠道等多个维度梳理汇总10家运动休闲服饰上市企业2020三季报业绩。

据数说商业统计,10家运动休闲服饰上市企业2020前三季度营收总额为275.13亿元,较上年同期的371.02亿元,减少95.89亿元,同比下滑25.84%;净利润总额为-0.31亿元,较上年同期的19.76亿元,减少20.07亿元,同比下滑101.57%。

▲运动休闲服饰上市企业2020三季报业绩制表:数说商业从单个企业来看,太平鸟、比音勒芬、牧高笛等3家企业营收净利双增;三夫户外增收不增利;柏堡龙增利不增收;森马服饰、搜于特、美邦服饰、贵人鸟、探路者等5家企业营收净利双降。

太平鸟•营业收入55.21亿元,同比增长10.35%;•净利润3.10亿元,同比增长50.04%;•PEACEBIRD女装品牌收入较上年同比增长22.24%;•全品牌净开店共计-112家。

太平鸟是一家以顾客为中心的时尚品牌零售公司,致力于成为中国青年的首选时尚品牌。

公司聚焦时尚行业,现拥有PEACEBIRD WOMEN 太平鸟女装、PEACEBIRD MEN 太平鸟男装、LEDIN乐町少女装、Mini Peace童装、MATERIAL GIRL“物质女孩”女装、PETiT AVriL贝甜童装、PEACEBIRDLIVIN’太平鸟巢家居等多个品牌。

2020年前三季度实现营业收入55.21亿元,同比增长10.35%;归属于上市公司股东的净利润3.10亿元,同比增长50.04%;归属于上市公司股东的扣除非经常性损益的净利润2.14亿元,同比增长151.10%。

分品牌来看,PEACEBIRD女装品牌收入为22.62亿元,较上年同比增长22.24%;PEACEBIRD男装品牌收入为15.47亿元,较上年同比下滑6.14%; LEDIN乐町女装品牌收入为8.25亿元,较上年同比增长21.41%;Mini Peace童装品牌收入为5.70亿元,较上年同比下滑3.87%;其他品牌收入为1.44亿元,较上年同比下滑12.56%。

美邦服饰2020年三季度财务指标报告

2020年三季度营业利润为负22,243.86万元,与2019年三季度负 10,022.2万元相比亏损成倍增加,增加1.22倍。以下项目的变动使营业利 润增加:资产减值损失增加14,547.05万元,销售费用减少15,201.41万元, 营业成本减少1,750.03万元,财务费用减少620.31万元,营业税金及附加 减少146.23万元,管理费用减少124.44万元,共计增加32,389.47万元; 以下项目的变动使营业利润减少:投资收益减少808.8万元,共计减少808.8 万元。各项科目变化引起营业利润减少12,221.66万元。

2019年三季度

217.09 55.86

225.47 94.47

45.26 272.95

133.52 319.94

2020年三季度 197.43 67.72 142.93 265.15

内部资料,妥善保管

第3页 共4页

美邦服饰2020年三季度营业周期为265.15天,2019年三季度为 319.94天,2020年三季度比2019年三季度缩短54.78天。

美邦服饰2020年三季度财务指标报告

一、实现利润分析

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

160,882.28 -2,392.11 -2,606.39 1,199.98 214.28

133,545.39

- -9,851.08 - -10,022.2 - 1,028.62 - 171.12

-16.99 108,747.85

-311.82 -23,222.4 -284.52 -22,243.86

美邦前三季亏损近2亿 加盟渠道经营仍然滞后

美邦前三季亏损近2 亿加盟渠道经营仍然滞后

北京商报讯昨日,美邦服饰发布了三季度报告,公司总营业收入43.28 亿元,同比减少7.8%;归属于上市股东的净利润亏损1.77 亿元,同比减少178.12%。

美邦服饰预计,2015 年公司将亏损3 亿-4.5 亿元。

公司解释称,2015 年公司加盟渠道经营调整仍滞后于直营渠道,加盟批发收入有一定幅度下滑,受其影响公司总体业绩将出现亏损。

在经历数年的低谷期后,纺织服装业逐渐回暖,越来越多的上市公司开始扭亏为盈并实现不同幅度的业绩增长,不过美邦服饰的春天还遥遥无期,2015 年上半年公司甚至出现了上市七年来的首次亏损:归属母公司股东的净利润为-9476 万元,同比下跌152.9%。

现在来看,在O2O 领域的探索还未给美邦带来收益。

据了解,今年7 月,美邦服饰募资90 亿元转型互联网,用于智造产业供应链平台构建、O2O 全渠道平台构建、互联网大数据云平台中心项目。

不过,业绩的下滑未能阻止美邦服饰开拓新产业链,近日公司又将目光放在了童装市场,目标是两年之内开1000 家以上的童装店。

美邦服饰看中的是中国童装市场的发展潜力,随着单独二胎政策的实施,童装产业产值年增长率可达25%-30%。

但业内人士认为,如同在O2O 领域的尝试一样,美邦服饰加码儿童服装市场同样任重而道远,也面临着一定的风险。

投资热点排行榜

有价值的产业投资参考

中投顾问。

欧洲Metsa集团公布2020年前三季度财报,销售额36.98亿欧元,同比下降11.6%,等

GLOBAL Met sä集团公布2020年前三季度财报,销售额36.98亿欧元,同比下降11.6%2020年第三季度,Metsä集团销售额12.45亿欧元(2019年同期:13.74亿欧元),同比下降9%;经营利润为1.16亿欧元(2019年同期:1.10亿欧元);可比经营利润为1.15亿欧元(2019年同期:1.10亿欧元);税前利润为1.03亿欧元(2019年同期:0.96亿欧元),可比税前利润为1.02亿欧元(2019年同期:0.96亿欧元);可比已用资本回报率为8.8%(2019年同期:8.7%);经营现金流为1.79亿欧元(2019年同期:2.39亿欧元)。

回顾2020年前三季度,Metsä集团销售额为36.98亿欧元(2019年同期:41.83亿欧元);经营利润为2.79亿欧元(2019年同期:3.42亿欧元);可比经营利润2.74亿欧元(2019年同期:4.18亿欧元);税前利润为2.42亿欧元(2019年同期:2.98亿欧元),可比税前利润为2.36亿欧元(2019年同期:3.74亿欧元);可比资本回报率为7.0%(2019年同期:11.0%);经营现金流为4.19亿欧元(2019年同期:4.21亿欧元)。

前三个季度,纸浆锯木版块营业利润率为0.9%,生活用纸和防油纸版块利润率为11%,业绩下滑受到了销量和售价均下降以及芬兰年初罢工的影响。

根据集团财报预测,在2020年第四季度,Metsä集团经营业绩将比2020年第三季度有所下降。

斯道拉恩索启动瑞典Skoghall纸厂产能扩大项目可行性研究斯道拉恩索公司(Stora Enso)已决定就加强和扩大其在瑞典的Skoghall工厂的产能开始可行性研究和环境许可申请程序。

项目通过之后,Skoghall工厂将进一步建设成为一个竞争力强的环保包装纸板和漂白针叶木浆综合型生产商,并进一步提高斯道拉恩索在造纸及可再生包装领域的市场地位。

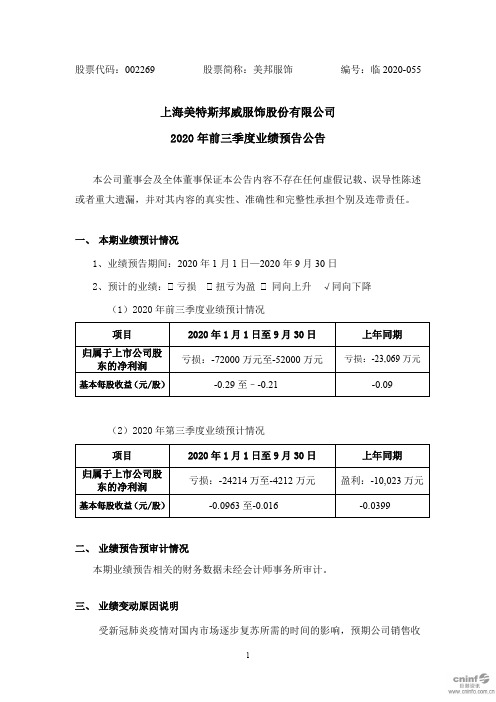

美邦服饰:2020年前三季度业绩预告公告

股票代码:002269 股票简称:美邦服饰编号:临2020-055

上海美特斯邦威服饰股份有限公司

2020年前三季度业绩预告公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

一、本期业绩预计情况

1、业绩预告期间:2020年1月1日—2020年9月30日

2、预计的业绩: 亏损 扭亏为盈 同向上升√同向下降

(1)2020年前三季度业绩预计情况

(2)2020年第三季度业绩预计情况

二、业绩预告预审计情况

本期业绩预告相关的财务数据未经会计师事务所审计。

三、业绩变动原因说明

受新冠肺炎疫情对国内市场逐步复苏所需的时间的影响,预期公司销售收

入与去年同期相比有所下滑

公司积极应对新冠疫情对服饰行业带来的冲击和市场环境变化,大力发展线上销售,加快调整线下店铺布局。

疫情给公司业绩带来的负面影响将逐步减轻,预计三季度净利润环比二季度有所减亏。

四、其他相关说明

本次业绩预告是公司财务部门初步测算结果,具体财务数据以公司披露的2020年第三季度报告为准。

敬请广大投资者注意投资风险。

特此公告。

上海美特斯邦威服饰股份有限公司董事会

2020年8月26日。

2020年美邦服饰有限公司财务报表分析

目录摘要 (I)ABSTRACT (IV)1 绪论 (1)1.1 研究背景 (1)1.2 研究意义 (1)1.3 国内外研究现状 (2)1.3.1 国外研究现状 (2)1.3.2 国内研究现状 (2)1.4 研究内容及研究方法 (3)2 相关理论概述 (5)2.1 财务报表分析概念 (5)2.2 财务报表分析的方法 (5)3 美邦服饰有限公司财务报表及财务指标分析 (6)3.1 美邦服饰有限公司简介 (6)3.2 美邦服饰有限公司财务报表分析 (6)3.2.1 资产负债表 (6)3.2.2 利润表 (7)3.2.3 现金流量表 (8)3.3 美邦服饰有限公司财务指标分析 (10)3.3.1 营运能力分析 (10)3.3.2 盈利能力分析 (11)3.3.3 偿债能力分析 (12)3.3.4 发展能力分析 (12)4 美邦服饰有限公司存在的问题 (14)4.1 品牌定位不明确 (14)4.2 品牌价值低廉 (14)4.3 公司存货数量多 (14)4.4 应收账款比重大 (15)5 美邦服饰有限公司相关对策建议 (16)4.1 精细品牌管理 (16)4.2 注重公司品牌价值提升 (16)4.3 提高存货管理水平 (17)4.4 加强应收账款回收力度 (17)6 总结 (18)致谢 ................................................... 错误!未定义书签。

参考文献 (19)摘要当前社会经济发展,人口剧增,人们的生活水平越来越高,迫切的需要精神与物质文化来丰富自己的生活。

所以,服饰企业在当今社会的发展上,就占据着极大的地位。

持续增长的社会服装行业不仅为我国提供了大部分的GDP,还逐渐超过了世界的GDP增长速度,我国现有的服装市场,竞争力十分巨大。

品牌、质量、价格都是制约公司发展的关键性因素,都会给企业的盈利带来挑战性。

美邦服饰作为本土企业,在目前我国的服装市场上占有不小的位置,当前社会激烈的市场竞争,美邦服饰能否在其中发展壮大是企业内部领导层面临的一个十分重要的问题。

财务分析报告美邦服饰(3篇)

第1篇一、摘要美邦服饰(以下简称“公司”)是一家集服装设计、生产、销售于一体的综合性服装企业。

自成立以来,公司凭借其独特的品牌定位和营销策略,在激烈的市场竞争中脱颖而出,成为国内知名的服装品牌之一。

本报告通过对公司财务报表的分析,全面评估其财务状况、经营成果和现金流量,旨在为投资者提供决策参考。

二、公司概况1. 公司简介美邦服饰成立于1995年,总部位于上海,主要从事男装、女装、童装等服装产品的设计、生产和销售。

公司旗下拥有“美特斯邦威”、“ME&COS”等多个知名品牌,产品线涵盖休闲、运动、商务等多个领域。

2. 行业背景近年来,我国服装行业整体呈现出稳步增长态势。

随着居民消费水平的不断提高,消费者对服装产品的需求日益多样化。

在市场竞争日益激烈的环境下,企业需不断创新,提升品牌形象和产品品质,以适应市场需求。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据美邦服饰2019年资产负债表,公司总资产为76.54亿元,其中流动资产占比为65.36%,非流动资产占比为34.64%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析2019年,公司负债总额为45.36亿元,其中流动负债占比为76.81%,非流动负债占比为23.19%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)所有者权益分析2019年,公司所有者权益为31.18亿元,占公司总资产的比例为40.62%。

所有者权益主要包括实收资本、资本公积、盈余公积等。

2. 利润表分析(1)营业收入分析2019年,公司营业收入为102.28亿元,同比增长5.48%。

其中,服装销售收入为94.68亿元,同比增长4.52%;其他业务收入为7.60亿元,同比增长14.72%。

(2)毛利率分析2019年,公司毛利率为36.47%,较2018年提高1.47个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美邦服饰2020年三季度管理水平报告

一、成本费用分析

1、成本构成情况

美邦服饰2020年三季度成本费用总额为119,258.65万元,其中:营业成本为84,367.19万元,占成本总额的70.74%;销售费用为29,703.3万元,占成本总额的24.91%;管理费用为3,078.86万元,占成本总额的2.58%;财务费用为1,593.44万元,占成本总额的1.34%;营业税金及附加为515.85万元,占成本总额的0.43%。

成本构成表(占成本费用总额的比例)(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额

153,235.87 100.00

137,101.06

100.00

119,258.65

100.00

营业成本91,368.92 59.63 86,117.22 62.81 84,367.19 70.74 营业税金及附加1,057.33 0.69 662.08 0.48 515.85 0.43 销售费用58,464.87 38.15 44,904.72 32.75 29,703.3 24.91 管理费用-476.69 -0.31 3,203.3 2.34 3,078.86 2.58 财务费用2,821.44 1.84 2,213.75 1.61 1,593.44 1.34 研发费用0 - 0 - 0 -

2、总成本变化情况及原因分析

美邦服饰2020年三季度成本费用总额为119,258.65万元,与2019年三季度的137,101.06万元相比有较大幅度下降,下降13.01%。

以下项目的变动使总成本增加:资产减值损失增加14,547.05万元,共计增加14,547.05万元;以下项目的变动使总成本减少:管理费用减少124.44万元,营业税金及附加减少146.23万元,财务费用减少620.31万元,营业成本减少1,750.03万元,销售费用减少15,201.41万元,共计减少17,842.42万元。

各项科目变化引起总成本减少3,295.36万元。

成本构成变动情况表(占营业收入的比例)(万元)

3、营业成本控制情况

2020年三季度营业成本为84,367.19万元,与2019年三季度的86,117.22万元相比有所下降,下降2.03%。

4、销售费用变化及合理性评价

2020年三季度销售费用为29,703.3万元,与2019年三季度的

44,904.72万元相比有较大幅度下降,下降33.85%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的同时营业收入也出现了较大幅度的下降,营业亏损增长,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。