会计学原理 第四章实务练习题答案

基础会计学第四章习题答案

第四章账户与借贷记账法的运用练习4—1单项选择题1.D;2.B;3.B;4.A;5.B;6.D;7.C;8.C;9.A;10.A;11.C;12.B;13.D;14.A;15.D;16.D;17.A;18.C;19.C。

练习4—2多项选择题1.ABCDE;2.ABD;3.AB;4.AB;5.ABCDE;6.AC;7.ABD;8.CDE;9.ACE;10.ABCD;11.BCDE;12.CD;13.ABCDE。

练习4—3判断并改错题1.√;2.×,在途材料因已经付款或虽然未付款但已有经济合同制约且正在运输途中,收不到材料的风险极小,所以应将其作为企业的存货加以确认;3.√;4.×,理论上讲应记入“固定资产”账户的贷方,但实际工作中为了解固定资产的原值及已经被损耗的价值并确定固定资产的净值,应记入“累计折旧”账户的贷方;5.×,材料采购的买价和采购费用与材料的成本有关,与本年利润无关;6.×,应是构成企业资金的主体;7.×原材料的单位成本构成除了材料的买价以外,还有采购费用;8.×,车间领用一般性消耗的材料属于生产费用应计入成本,不属于期间费用;9.√;10.×,应通过“短期借款”账户进行核算;11.√;12.×,不一定,可能还有跨期摊配的费用;13.×,成本不仅仅是产品成本,还有材料采购成本、产品销售成本、工程成本,正确的表述应是产品成本是一产品为对象进行归集的资金耗费;14.×,净利润的计算还包括营业外收支净额;15.×,不是资金运动的终点,一是资金运动没有终点(除非企业破产),二是收回的货币资金还需要进行分配;16.×,等式右边计算出来的结果只表示企业的主营业务利润,随着企业经营范围的扩大和利润来源的多样化,现行“利润表”中不再要求计算或反映主营业务利润,只反映“营业利润”,而营业利润的计算是指企业日常经营活动所发生的收入和费用的配比。

会计学原理基础会计第4章完整习题答案ppt课件精选ppt

09.06.2020

.

2.会计分录的概念:

在登记账簿前,根据记账规则,通过对经济 业务的分析而确定的应计入账户的名称、方 向及其金额的一个简明的记账公式

包括三项要素: 一是账户名称;二是账户 方向(应借或应贷);三是记账金额。

09.06.2020

.

会计分录的编制步骤:

1、分析经济业务的双重影响,并确定所具体影响的账户名称。

例如,以银行存款 50000元偿还银行短期借款。

银行存款

期初余额 200000

50000

短期借款

期初余额 80000

50000

09.06.2020

.

共同规律:有借同时有贷,借贷相等。

总结: 以上四种类型的经济业务,发生以后,总能表现为:对 一个账户的借方影响和对另一个账户的贷方影响(双重 影响),而且影响的金额相等。

第四章 复式记账法

09.06.2020

借

贷

.

第四章 复式记账法

[内容提示]

第一节 复式记账原理 第二节 借贷记账法 第三节 总分类账户和明细分类

账户的平行登记

09.06.2020

.

第一节 复式记账原理

一、记账方法的概念

所谓记账方法,就是根据一定的原理、记账符号、记 账规则,采用一定的计量单位,利用文字和数字在账 簿中登记经济业务的方法。

09.06.2020

.

(3)试算平衡表的作用:

1)通过检查借方余额合计和贷方余 额总计是否相等来检验记账是否正 确;

2)为正式编制财务报表提供一个帐 户余额,方便检索;

3)粗略显示财务状况和经营成果。

09.06.2020

.

(4)试算平衡表的缺点

会计基础第四章试题及答案

会计基础第四章试题及答案一、选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 记账、算账、报账B. 核算、监督C. 预测、决策、评价D. 计划、控制、分析2. 会计要素中,属于资产的是()。

A. 存货B. 负债C. 所有者权益D. 收入3. 会计等式是()。

A. 资产=负债+所有者权益B. 资产+费用=负债+所有者权益+收入C. 资产=负债+所有者权益+收入-费用D. 资产=负债+所有者权益-收入+费用4. 会计核算的基本原则不包括()。

A. 历史成本原则B. 权责发生制原则C. 持续经营原则D. 现金收付制原则5. 会计信息的质量要求中,要求会计信息具有可比性、一致性、可靠性的是()。

B. 相关性C. 可理解性D. 可靠性6. 会计核算的基本前提不包括()。

A. 会计分期B. 货币计量B. 会计主体D. 会计政策7. 会计科目设置的原则包括()。

A. 合法性、相关性、系统性B. 合法性、系统性、可操作性C. 合法性、相关性、可操作性D. 系统性、相关性、可操作性8. 会计凭证的分类不包括()。

A. 原始凭证B. 记账凭证C. 汇总凭证D. 调整凭证9. 会计账簿的分类不包括()。

A. 日记账B. 分类账C. 总账D. 明细账10. 会计报表的编制原则不包括()。

A. 真实性C. 及时性D. 灵活性二、判断题(每题1分,共10分)1. 会计的基本职能是核算和监督。

()2. 会计要素中,负债属于资产。

()3. 会计等式是资产=负债+所有者权益+收入-费用。

()4. 会计核算的基本原则包括历史成本原则和现金收付制原则。

()5. 会计信息的质量要求中,可理解性要求会计信息必须易于理解。

()6. 会计核算的基本前提包括会计分期和货币计量。

()7. 会计科目设置的原则包括合法性、系统性和可操作性。

()8. 会计凭证的分类包括原始凭证和记账凭证。

()9. 会计账簿的分类包括日记账、分类账和总账。

基础会计学——第四章课后练习参考答案

第四章课后习题复习思考题1.会计科目就是对会计要素的具体内容进行科学分类的项目为了准确的记录每一项经济业务发生后引起的会计要素中个别数量发生的数量变动必须对会计要素包括的具体内容进行科学分类并赋予每个类别一个特定的名称这个名称就是会计科目所以会计科目就是对会计要素的具体内容进行科学分类的项目2.第一必须结合会计要素的特点全面反映会计要素的内容第二既要符合企业内部经济管理的要求又要符合对外报告满足宏观经济管理的要求第三会计科目的设置既要保持统一性又要考虑灵活性第四会计科目的设置既要适应社会发展的需要又要保障持相应的稳定性第五会计科目的设置应保持会计科目总体上的完整性和会计科目之间的互斥性3.可将其分为资产类会计科目所有者权益类会计科目负债类会计科目共同类会计科目损益类会计科目成本类会计科目4.账户是对会计要素的具体内容进行科学分类反应和监督并具有一定格式的工具它是用来分类连续系统的记录和反映各种会计要素增减变化情况及其结果的一种手段如果把企业发生的经济业务连续系统全面的反映和监督下来提供各种会计信息就需要一个记录的载体这个载体就是按照会计科目所规范的内容而设置的会计账户5.会计账户与会计科目二者既有区别又有联系二者都是对会计要素具体内容的分类会计科目是账户的名称两者分类的口径和反映的经济内容一致区别表现在会计科目只有名称仅说明反映的经济内容是什么而账户既有名称又有结构具有一定的格式既能说明账户反映的经济内容是什么又系统的监督和反映经济业务的增减变化会计科目主要是为了开设账户和填制会计凭证之用而账户则是系统的提供某一个具体会计要素的会计资料是为了编制会计报表和经济管理之用6.账户的经济内容是指会计核算和核算的具体内容按经济内容可以分为资产类账户所有者权益类账户负债类账户成本费用类账户收入类账户利润类账户7.账户的用途是指通过在账户中的记录能够提供哪些会计核算指标也是设置和运用账户的目的账户的结构是指在账户中怎样记录经济业务如何取得所需的会计核算资料也就是账户的借方登记什么贷方登记什么期末账户有没有余额在一般情况下余额在哪一方描述什么样的经济内容意义为了正确的运用账户来记录经济业务掌握账户在提供核算指标方面的规律性有必要在账户按会计要素分类的基础上进一步对账户按用途和结构分类8.账户按用途和结构可以分为盘存类账户财务成果类账户计价对比类账户成本呢计算类账户调整类账户跨期摊提类账户资本类账户结算类账户练习题一填空题1.会计科目格式会计科目企业实际2.账户性质3.会计要素4.财政部资产类负债类共同类所有者权益类成本类损益类5.会计科目增加减少增加额减少额6.财务成果形成财务成果计算7.债权结算债务结算债权债务结算8.是截至到本月至的利润或亏损“本年利润” “利润分配”9.抵减附加抵减附加10.借二单项选择题1.D2.D3.B4.A (5700+800-5600=900)5.B6.B7.A8.A9.A10.B11.C12.D13.A14.D三多项选择题1.A B C D2.A C3.A C E4.A B C D E5.A B C D E6.A D E7.A B C8.A B C9.B C10.A B D11.A C12.A C13.A B C四判断改错题1.错2.错3.对4.错(会计科目没有格式)5.错6.错7.对8.错(可以编多借多贷的会计分录尽量不编多借多贷会计分录)9.对10.对11.错12.错13.对14.对15.错(年终结转后。

会计学基础 第四章习题参考答案

第四章借贷记账法的应用二、基础练习题(一)单项选择题:1. B2. A3. C4. A5. C6. B7.B 8. B(二)多项选择题:1.ABC2. BCD3. ABDE4. ABCDE5. BCDE(三)判断题:1. Y2. Y3. N4. N5. N6. Y章后作业习题参考答案:习题一会计分录1、借:在途物资——甲材料 5 000应交税费——应交增值税850贷:应付账款 5 8502、借:库存现金800贷:银行存款8003、借:其他应收款 1 000贷:库存现金 1 0004、借:在途物资——乙材料50 000应交税费——应交增值税8 500贷:银行存款58 5005、借:原材料——甲材料5000——乙材料50000贷:在途物资550006、借:在途物资——丙材料 2 500应交税费——应交增值税425贷:银行存款 2 925借:原材料--------丙材料 2 500贷:在途物资---丙材料 2 5007、借:应付账款 5 850贷:银行存款 5 8508、借:管理费用 1 200贷:其他应收款 1 000库存现金200习题二采购成本(1)采购费用:分配率:2500÷5000=0.5水陆——甲:4000×0.5=2000 ——乙:1000×0.5=500分配率:500÷5000=0.1 装卸——甲:4000×0.1=400——乙:1000×0.1=100 (2)编制材料采购成本计算表:习题三1、借:应付职工薪酬26 080贷:库存现金26 0802、借:在途物资----乙材料81 000应交税费——应交增值税(进项税额)13 430贷:应付账款94 4303、借:原材料----乙材料81 000贷:在途物资----乙材料81 0004、借:生产成本——A产品40 000——B产品48 000贷:原材料——甲40 000——乙48 0005、借:财务费用800贷:应付利息8006、借:生产成本——A产品 4 000——B产品8 000制造费用9 000管理费用 5 080贷:应付职工薪酬26 0807、借:银行存款60 000贷:短期借款60 0008、借:制造费用7 900管理费用 4 100贷:累计折旧12 0009、借:管理费用 2 450贷:银行存款 2 45010、借:应付利息 2 400贷:银行存款 2 40011、借:应付账款94 430贷:银行存款94 43012、借:生产成本——A产品 4 225——B产品12 675 贷:制造费用16 90013、借:库存商品——A 48 225——B 68 675贷:生产成本——A 48 225——B 68 675习题四1、借:生产成本——丙产品52 000——丁产品12 000制造费用8 000管理费用 1 500贷:原材料73 5002、借:生产成本——丙产品10 000——丁产品 2 000制造费用9 800管理费用 4 400贷:应付职工薪酬26 2003、借:生产成本——丙产品 6 000——丁产品 1 400贷:银行存款7 4004、借:制造费用 6 200管理费用 2 300贷:累计折旧8 500(2)电费分配表2003年7月分配率=7400÷74000=0.1(3)制造费用总额=8000+6200=24000(元)生产工人工资总额=10000+2000=12000(元)分配率=24000÷12000=2∴丙产品制造费用=10000×2=20000(元)丁产品制造费用=2000×2=4000(元)制造费用分配表2003年7月(4)产品成本计算表2003年7月习题五会计分录1、借:应收账款93 600贷:主管业务收入80 000 应交税费——应交增值税(销项税额)13 6002、借:销售费用 3 200贷:银行存款 3 2003、借:银行存款93 600贷:应收账款93 6004、借:银行存款70 200贷:主营业务收入60 000 应交税费——应交增值税(销项税额)10 2005、借:销售费用 1 200贷:银行存款 1 2006、借:主营业务成本87 000贷:库存商品——A 52 000——B 35 0007、借:应交税费——应交增值税12 000贷:银行存款12 0008、借:营业税金及附加 1 200贷:应交税费–城建税840---附加费3609、借:管理费用 1 500贷:库存现金 1 50010、借:银行存款 2 000贷:营业外收入 2 00011、借:财务费用 3 000贷:应付利息 3 00012、借:本年利润97 100贷:主营业务成本87 000销售费用 4 400营业税金及附加 1 200财务费用 3 000管理费用 1 50013、借:主营业务收入140 000营业外收入 2 000贷:本年利润142 00014、借:所得税费用11 225贷:应交税费---所得税11 225借:本年利润11 225贷:所得税费用11 225习题六(2)会计分录1、借:在途物资——甲 4 000——乙9 000应交税费——应交增值税(进项税额) 2 210 贷:银行存款15 2102、借:原材料——甲 4 000——乙9 000贷:在途物资——甲 4 000——乙9 0003、借:在途物资——乙材料30 000应交税费——应交增值税(进项税额)5 100 贷:应付账款35 100借:原材料——乙材料30 000贷:在途物资——乙材料30 0004、借:应付账款35 100贷:银行存款35 1005、借:库存现金12 100贷:银行存款12 1006、借:应付职工薪酬12 100贷:库存现金12 1007、借:预付账款12 000贷:银行存款12 0008、借:银行存款187 200贷:主管业务收入160 000 应交税费——应交增值税(销项税额)27 2009、借:销售费用 4 000贷:银行存款 4 00010、借:生产成本——A 5 550——B 3 330制造费用 2 110管理费用 1 110贷:应付职工薪酬12 10011、借:制造费用 3 000管理费用 1 000贷:累计折旧 4 00012、借:财务费用900贷:应付利息90013、借:制造费用 1 400管理费用600贷:预付账款 2 00014、借:生产成本——A 28 450——B 13 670制造费用 1 590管理费用590贷:原材料——甲材料30 000——乙材料14 30015、制造费用总额=2 110+3 000+1 400+1 590=8 100(元)生产总工时=10 125+6 075=16 200(元)分配率=0.5∴A为5 062.50,B为3 037.50借:生产成本—A 5 062.5—B 3 037.5贷:制造费用8 10016、借:库存商品----A 39 062.5贷:生产成本——A 39 062.517、借:主营业务成本80 000贷:库存商品80 00018、借:应交税费——应交增值税16 000贷:银行存款16 00019、借:营业税金及附加 1 600贷:应交税费——应交城市维护建设税 1 120 应交税费——教育费附加48020、借:主营业务收入160 000贷:本年利润160 00020、借:本年利润89 800贷:主营业务成本80 000营业税金及附加 1 600管理费用 3 300财务费用900销售费用 4 00021、借:所得税费用17 550贷:应交税费——应交所得税费用17 550借:本年利润17 550贷:所得税费用17 550(1)总分类账户:借库存现金贷借银行存款贷借原材料贷借固定资产贷借预付账款贷借库存商品贷借累计折旧贷借 短期借款贷借 应付利息 贷借 实收资本 贷借 盈余公积 贷借 本年利润 贷借 在途物资贷借 应付账款贷借 应交税费 贷贷借 主营业务收入 贷借 销售费用借 生产成本 贷借 制造费用贷借财务费用贷借管理费用贷借 主营业务成本 贷借营业税金及附加贷借所得税费用贷发生额及余额试算平衡表2003年7月30日。

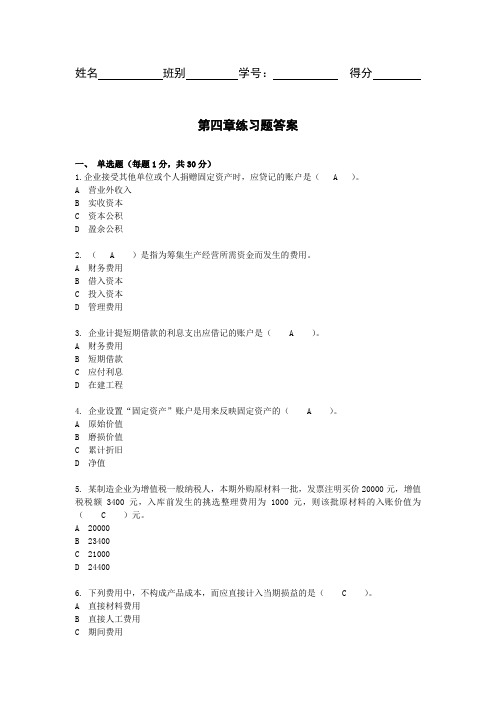

会计-第四章练习题答案-会计学基础-第四版-中国人民大学出版社

姓名班别学号:得分第四章练习题答案一、单选题(每题1分,共30分)1.企业接受其他单位或个人捐赠固定资产时,应贷记的账户是( A )。

A 营业外收入B 实收资本C 资本公积D 盈余公积2. ( A )是指为筹集生产经营所需资金而发生的费用。

A 财务费用B 借入资本C 投入资本D 管理费用3. 企业计提短期借款的利息支出应借记的账户是( A )。

A 财务费用B 短期借款C 应付利息D 在建工程4. 企业设置“固定资产”账户是用来反映固定资产的( A )。

A 原始价值B 磨损价值C 累计折旧D 净值5. 某制造企业为增值税一般纳税人,本期外购原材料一批,发票注明买价20000元,增值税税额3400元,入库前发生的挑选整理费用为1000元,则该批原材料的入账价值为( C )元。

A 20000B 23400C 21000D 244006. 下列费用中,不构成产品成本,而应直接计入当期损益的是( C )。

A 直接材料费用B 直接人工费用C 期间费用D 制造费用7. 下列不属于期间费用的是( A )。

A 制造费用B 管理费用C 财务费用D 销售费用8. “固定资产”科目所核算的固定资产的原始价值是( B )。

A 该固定资产投入市场初期价格B 购建当时的买价和附属支出C 不包括运杂费、安装费的买价D 现行的购置价格和附属支出9. 固定资产因损耗而减少的价值,应记入( A )账户的贷方。

A 累计折旧B 固定资产C 管理费用D 制造费用10. 不影响本期营业利润的项目是( D )。

A 主营业务成本B 主营业务收入C 管理费用D 所得税费用11.下列不属于营业外支出的项目是( D )。

A 固定资产盘亏损失B 非常损失C 捐赠支出D 坏账损失12. 下列属于营业外收入的项目是( D )。

A 固定资产盘盈收益B 出售原材料的收入C 出售无形资产收益D 收到包装物押金13. 企业购入材料发生的运杂费等采购费用,应计入( B )。

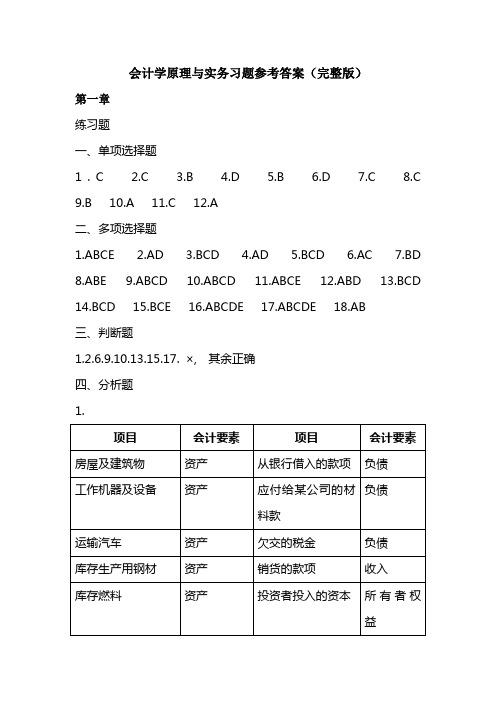

会计学原理与实务习题答案(完整版)

会计学原理与实务习题参考答案(完整版)第一章练习题一、单项选择题1.C 2.C 3.B 4.D 5.B 6.D 7.C 8.C9.B 10.A 11.C 12.A二、多项选择题1.ABCE2.AD3.BCD4.AD5.BCD6.AC7.BD8.ABE9.ABCD 10.ABCD 11.ABCE 12.ABD 13.BCD14.BCD 15.BCE 16.ABCDE 17.ABCDE 18.AB三、判断题1.2.6.9.10.13.15.17. ×, 其余正确四、分析题1.2.中南公司资产和权益项目增减变动情况表2007年2月2月末,总资产=9000000+185000=9185000元,总权益=(3000000+6000000)+(-55000+240000)=9185000元,资产与权益相等。

第二章会计科目、账户和复式记账练习题一、单项选择题1、D2、B3、A4、A5、A二、判断题1、√2、√3、√4、×5、√6、×7、√8、×9、√10、√业务题(不考虑增值税)1、借:银行存款150 000贷:实收资本150 0002、借:短期借款50 000贷:银行存款50 0003、借:固定资产30 000贷:银行存款30 0004、借:应付账款100 000贷:短期借款100 0005、借:银行存款30 000贷:应收账款30 0006、借:现金 1 000贷:银行存款 1 0007、借:其他应收款—×× 1 200贷:银行存款 1 200 8、借:银行存款70 000贷:主营业务收入70 000 9、借:管理费用8 000贷:银行存款8 00010、借:原材料30 000贷:银行存款30 000第3章借贷记账法的运用(上)一、资金筹集业务的核算1、借:固定资产58 500贷:实收资本585002、借:原材料60 000应交税费—应交增值税(进项税额)10 200贷:实收资本70 200 3、借:银行存款 1 200 000贷:股本 1 000 000资本公积200 0004、借:无形资产100 000贷:实收资本100 0005、借:资本公积200 000盈余公积100 000贷:实收资本300 0006、按月计提利息,按季度付息借:银行存款100 000贷:短期借款100 0002007年8月计提利息借:财务费用 1 000贷:应付利息 1 0002007年9月付息借:财务费用 1 000应付利息 1 000贷:银行存款 2 0002007年10月、11月计息借:财务费用 1 000贷:应付利息 1 0002007年12月付息借:财务费用 1 000应付利息 2 000贷:银行存款 3 0002008年1月偿还借:财务费用 1 000短期借款100 000贷:银行存款101 000 7、2007年8月借入款项借:银行存款 1 000 000贷:长期借款 1 000 000 2007年8月、9月计提利息借:管理费用10 000贷:应付利息10 000 2007年10月—2009年4月计息借:在建工程10 000贷:应付利息10 000 2009年5月、6月计息借:财务费用10 000贷:应付利息10 0002009年7月偿还借:财务费用10 000应付利息230 000长期借款 1 000 000贷:银行存款 1 240 0008、借:银行存款300 000贷:应付债券—面值300 0002007年8月—12月计息借:在建工程15 000贷:应付债券—应计利息15 000二、生产准备业务1、借:在建工程121 385贷:银行存款120 000工程物资800原材料500应交税费—应交增值税(进项税额转出)852、借:材料采购60 100应交税费—应交增值税(进项税额)10 200贷:应付账款70 200现金100 借:原材料61 000贷:材料采购60 100材料成本差异9003、借:在途物资50 000应交税费—应交增值税(进项税额)8 500贷:银行存款58 500 借:原材料50 000贷:在途物资50 0004、借:应付账款70 200贷:银行存款70 2005、借:原材料200 000应交税费—应交增值税(进项税额)34 000贷:应付票据234 000 6、借:工程物资117 200贷:银行存款117 000现金2007、借:制造费用23 000销售费用 2 000管理费用 5 000贷:累计折旧30 0008、借:固定资产清理60 000累计折旧60 000贷:固定资产120 000借:固定资产清理100贷:现金100借:原材料 5 000贷:固定资产清理 5 000借:其他应收款—张三500营业外支出54 600贷:固定资产清理55 100第4章借贷记账法的运用(下)业务题一、产品生产业务的核算1、借:现金80 000贷:银行存款80 0002、借:应付职工薪酬80 000贷:现金80 0003、借:生产成本—A 289 200贷:原材料—甲264 000—乙7 200—丙18 0004、借:生产成本—B 94 200贷:原材料—甲66 000—乙12 000—丙16 2005、借:生产成本—A 38 000—B 29 000制造费用 4 000管理费用9 000贷:应付职工薪酬—应付工资80 000 6、借:生产成本—A 5 320—B 4 060制造费用560管理费用 1 260贷:应付职工薪酬—应付福利费11 200 7、借:制造费用15 000管理费用 6 000贷:累计折旧21 0008、借:待摊费用 2 400贷:银行存款 2 4009、借:财务费用 1 800贷:预提费用 1 80010、借:制造费用400贷:待摊费用40011、借:管理费用300贷:现金30012、借:银行存款600贷:财务费用60013、借:预提费用 5 400贷:银行存款 5 40014、借:生产成本—A 11 320.6—B 8 639.4贷:制造费用19 96015、借:库存商品—A 332 520—B 127 260贷:生产成本—A 332 520—B 127 260二、销售业务的核算(1)会计分录1、借:银行存款702 000贷:主营业务收入600 000应交税费—应交增值税(销项税额)102 000 2、借:应收账款—黄河公司336 960贷:主营业务收入288 0003、借:销售费用 1 200贷:银行存款 1 2004、借:银行存款336 960贷:应收账款—黄河公司336 9605、借:销售费用8 000贷:银行存款8 000借:主营业务成本636 000贷:库存商品—A 420 000—B 216 0006、借:银行存款35 100贷:其他业务收入30 000应交税费—应交增值税(销项税额)5 100 借:其他业务成本22 800贷:原材料—甲22 800(2)主营业务利润=600 000+288 000-1 500-8 000-636 000=242 500其他业务利润=30 000-22 800=7 200三、利润形成和分配业务的核算1、借:银行存款109 980贷:主营业务收入94 0002、借:银行存款99 450贷:主营业务收入85 000应交税费—应交增值税(销项税额)14 450 3、借:销售费用7 880贷:银行存款7 8804、借:财务费用 1 250贷:预提费用 1 2505、借:主营业务成本103 464贷:库存商品—A 67 760—B 35 7046、借:营业税金及附加17 900贷:应交税费—应交营业税17 9007、借:银行存款8704.8贷:其他业务收入7440应交税费—应交增值税(销项税额)1264.8 借:其他业务成本 5 450贷:原材料—甲 5 4508、借:固定资产清理 1 900累计折旧 5 300贷:固定资产7 200借:营业外支出 1 900贷:固定资产清理 1 9009、借:管理费用 6 500贷:银行存款 6 50010、借:所得税费用 5 554.8贷:应交税费—应交所得税 5 554.8 11、借:主营业务收入179 000其他业务收入7 440贷:本年利润186 440借:本年利润173 478.8贷:销售费用7 880财务费用 1 250管理费用30 080营业税金及附加17 900主营业务成本1034 64其他业务成本 5 450所得税费用5554.8营业外支出 1 90012、借:利润分配—提取盈余公积 1 880贷:盈余公积 1 880 13、借:利润分配—应付利润8 000贷:应付利润8 000 14、借:利润分配—未分配利润9 880贷:利润分配—提取盈余公积 1 880—应付利润8 000四、对外投资业务1、借:交易性金融资产100 000万投资收益20 000万贷:银行存款120 000万2、借:交易性金融资产 3 100万应收利息48万投资收益40万贷:银行存款 3 188万2007年2月8日借:银行存款48万贷:应收利息48万借:银行存款144万贷:投资收益144万2007年3月25日借:银行存款 2 800万投资收益300万贷:交易性金融资产 3 100万3、借:长期股权投资201万应收股利1万贷:银行存款202万3、借:银行存款118万贷:长期股权投资95万投资收益23万第5章会计凭证第6章会计账簿第7章账务处理程序习题答案:一、单向选择题1.B2.A二、多项选择题1.A、B、C2.A、B、D3.B、C4.B、C、D三、判断题1.∨2. ∨3.⨯4. ∨5. ∨6. ∨7. ∨8. ⨯9. ∨10. ⨯第8章财产清查习题一:选择题一、单项选择题1.A2.C3.C4.D5.A6.C7.B8.二、多项选择题1.ABCD2.BD3.ABC4.ABCD5.ABD习题二:业务题一、银行存款余额调节表单位名称:甲公司2006年10月31日二、(1)借:待处理财产损溢一待处理固定资产损溢3600累计折旧2400贷:固定资产6000 (2)借:原材料——乙材料200贷:待处理财产损溢一待处理流动资产损溢200借:待处理财产损溢--待处理流动资产损溢160贷:原材料——甲材料160 (3)借:现金55 贷:待处理财产损溢一待处理流动资产损溢55(4)借:待处理财产损溢--待处理流动资产损溢19000贷:原材料——丙材料19000 (5)借:待处理财产损溢--待处理流动资产损溢180贷:原材料——甲材料180 (6)借:管理费用160其他应收款---出纳员55——保管员180营业外支出19000 贷:待处理财产损溢--待处理流动资产损溢19395借:待处理财产损溢—待处理流动资产损溢200贷:管理费用200借:营业外支出一固定资产盘亏3600贷:待处理财产损溢一待处理固定资产损溢3600三、(1)借:待处理财产损溢一待处理固定资产损溢58250 累计折旧1750贷:固定资产60000借:营业外支出一固定资产盘亏58250贷:待处理财产损溢一待处理固定资产损溢58250 (2)借:固定资产11000 贷:待处理财产损溢一待处理固定资产损溢11000借:待处理财产损溢一待处理固定资产损溢6000 贷:营业外收入一固定资产盘盈6000(3)借:原材料5000 贷:待处理财产损溢一待处理流动资产损溢5000借:待处理财产损溢—待处理流动资产损溢3000 贷:管理费用(4)借:待处理财产损溢--待处理流动资产损溢25000贷:原材料25000借:管理费用1000其他应收款---小王750营业外支出23250贷:待处理财产损溢--待处理流动资产损溢25000第9章成本计算案例分析答案:乙材料明细账的账面余额应为41000;友谊工厂明细账的账面余额应为41000;胜利工厂明细账的账面余额应为33400。

《会计学原理》习题答案

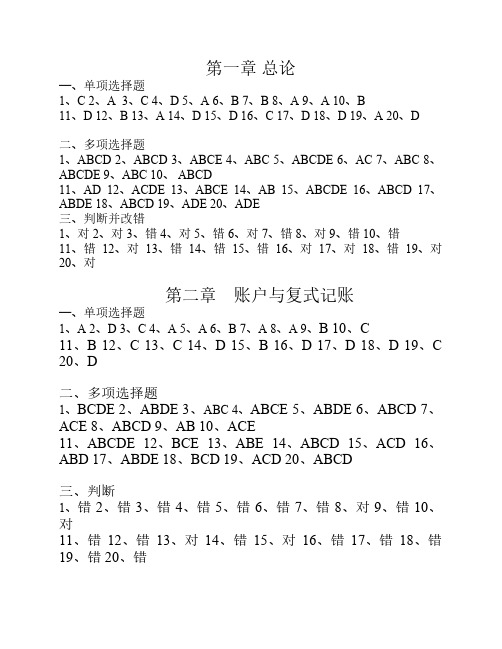

—、单项选择题 1、C 2、A 3、C 4、D 5、A 6、B 7、B 8、A 9、A 10、B 11、D 12、B 13、A 14、D 15、D 16、C 17、D 18、D 19、A 20、D

二、多项选择题 1、ABCD 2、ABCD 3、ABCE 4、ABC 5、ABCDE 6、AC 7、ABC 8、 ABCDE 9、ABC 10、 ABCD 11、AD 12、ACDE 13、ABCE 14、AB 15、ABCDE 16、ABCD 17、 ABDE 18、ABCD 19、ADE 20、ADE 三、判断并改错 1、对 2、对 3、错 4、对 5、错 6、对 7、错 8、对 9、错 10、错 11、错 12、对 13、错 14、错 15、错 16、对 17、对 18、错 19、对 20、对

(四)参考答案:年初与年末利润的差异额=(75000-250000)(600000-200000)=100000元(1)100,000元 (2)100000-40000=60,000元 (3)100000+30000=130,000元 (4)100000+25000-45000=80,000元

(五)业务题资料:

制造费用分配率=27000/60000(A、B产品工人工资总额) =0.45(元)

A产品应摊销制造费用=40000 × 0.45=18000元 B产品应摊销制造费用=20000 × 0.45=9000元 A产品本月发生的生产费用=20 000+ 40 000+ 18 000=78000元 B产品本月发生的生产费用=16 000+ 20 000+9000=45000元 (三)、 A产品本月入库总成本 =15000(10000+3000+2000)+85000(56000+24000+5000)-0=100 000 元 单位入库成本=100 000/2 000=50元/件 单位产品的材料成本= (10 000+56 000)/2 000=33元/件 单位产品的人工成本= (3 000+24 000)/2 000=13.5元/件 单位产品的制造费用= (2 000+5 000)/2 000=3.5元/件

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5、借:原材料——乙材料 50 000

贷:银行存款

30 000

应付账款——Q 公司 20 000

6、借:银行存款

50 000

应收账款——E 公司 30 000

贷:主营业务收入

80 000

7、借:应付账款——Q 公司 20 000

短期借款

80 000

贷:银行存款

100 000

8、借:销售费用 50 000

练习题五

1、借:银行存款

1 200 000

无形资产

300 000

固定资产

500 000

贷:实收资本

2 000 000

2、借:原材料 30 000

贷:银行存款 29 800

现金

200

3、借:管理费用 1 500

现金

500

贷:其他应收款 2 000

4、借:制造费用

2 200

贷:现金

200

其他应收款 2 000

管理费用

500

贷:银行存款

50 500

第四章实务练习题答案

练习一

期初余额 61 400

本期发生额 76 260

期末余额 51 200

练习二 期初余额 508 000

本期发生额 100 500

期末余额 543 000

练习题三

ห้องสมุดไป่ตู้

“应收账款”总帐期末余额 58 500

应收账款——A 公司期末余额 58 500

应收账款——B 公司期末余额和应收账款—C 公司期末余额均为 0