森马服饰2018年财务风险分析详细报告

森马财务报告总结归纳分析

浙江森马服饰股份有限公司财务报表分析专业:财务管理学号:姓名:1.公司简介基本情况浙江森马服饰股份有限公司系在原温州市森马童装有限公司改制基础上整体变更设立的股份有限公司,由森马集团有限公司、浙江森马投资有限公司、邱坚强作为发起人,股本总额为 5,900 万股(每股人民币 1 元)。

公司于 2007 年 7 月 2日在浙江省工商行政管理局登记注册,公司注册资本为5,900 万元。

根据公司2008 年10 月13 日临时股东大会决议,公司增加注册资本12,900 万元,由森马集团有限公司、浙江森马投资有限公司、邱光和、周平凡、邱艳芳、戴智约于2008 年10 月16日之前一次缴足,增资后的注册资本为18,800万元,业经立信会计师事务所有限公司审验,并出具信会师报字(2008)第23814 号验资报告。

公司于2008 年10 月22 日在温州市工商行政管理局办理变更登记手续。

公司于2009 年12 月30 日在温州市工商行政管理局办理变更登记手续。

经中国证券监督管理委员会证监许可[2011]254 号文核准,向社会公开发行人民币普通股7,000 万股,发行后总股本为67,000 万股,并于2011 年3 月在深圳证券交易所挂牌上市。

?自创立以来,大胆采用虚拟经营模式,巧妙地采用"借鸡生蛋"的虚拟生产策略,在珠三角、两大区域以及山东、湖北等地整合了160多家生产能力强大、技术力量雄厚、产品质量过硬的专业生产厂家,强强联合,实行订单化生产,通过服装产业链的垂直整合,建立了一套快速反应的供应链体系,构建成"大物流、大管理"的发展格局。

主营业务品牌简介森马以生产休闲鞋为主,也是国内较早从事休闲鞋生产的企业之一。

而产品以简约、大方、休闲、轻便、耐穿、易搭配、显个性、价格实惠等特点深受人们的喜爱。

无论是逛街、出游还是运动,穿一双活泼、色彩艳丽亦左是富有独特个性的森马休闲鞋都是最佳选择。

森马服饰2018年经营成果报告-智泽华

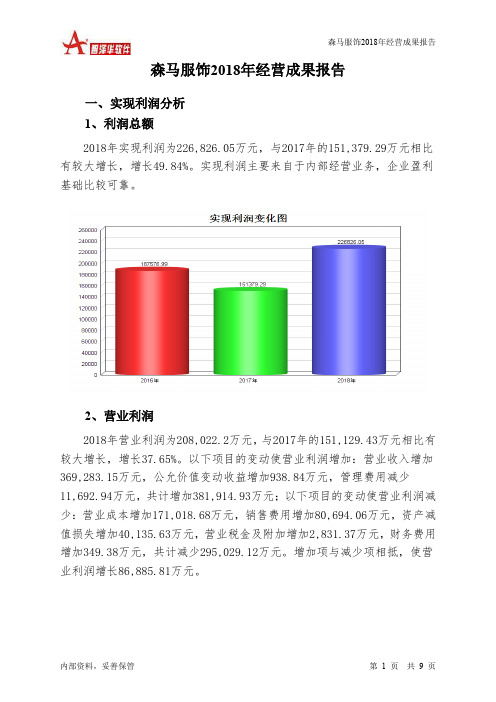

森马服饰2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为226,826.05万元,与2017年的151,379.29万元相比有较大增长,增长49.84%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为208,022.2万元,与2017年的151,129.43万元相比有较大增长,增长37.65%。

以下项目的变动使营业利润增加:营业收入增加369,283.15万元,公允价值变动收益增加938.84万元,管理费用减少11,692.94万元,共计增加381,914.93万元;以下项目的变动使营业利润减少:营业成本增加171,018.68万元,销售费用增加80,694.06万元,资产减值损失增加40,135.63万元,营业税金及附加增加2,831.37万元,财务费用增加349.38万元,共计减少295,029.12万元。

增加项与减少项相抵,使营业利润增长86,885.81万元。

3、投资收益2018年投资收益为12,705.74万元,与2017年的7,915.34万元相比有较大增长,增长60.52%。

4、营业外利润2018年营业外利润为18,803.86万元,与2017年的249.86万元相比成倍增长,增长74.26倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为1,571,913.15万元,比2017年的1,202,630万元增长30.71%,营业成本为946,585.64万元,比2017年的775,566.96万元增加22.05%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年森马服饰成本费用总额为1,346,106.04万元,其中:营业成本为946,585.64万元,占成本总额的70.32%;销售费用为257,037.82万元,占成本总额的19.09%;管理费用为52,190.15万元,占成本总额的3.88%;财务费用为-7,580.07万元,占成本总额的-0.56%;营业税金及附加为11,136.74万元,占成本总额的0.83%。

森马服饰财务分析(一)

森马服饰财务分析(一)引言概述:森马服饰作为一家国内知名服饰品牌,在过去几年间经历了快速的发展和市场扩张。

本文将针对森马服饰的财务状况进行分析,从财务指标、盈利能力、偿债能力、运营能力和成长能力等方面进行评估,旨在为投资者和相关利益相关方提供有关森马服饰的财务信息与决策支持。

一、财务指标1.净利润:通过分析森马服饰的净利润情况,可以了解公司盈利能力的变化趋势,有助于判断公司的经营状况和竞争力。

2.营业收入:从营业收入的角度,可以评估公司的销售业绩和市场占有率,分析其在行业中的竞争地位。

3.资产总额:通过资产总额来评估公司的资产规模和实力,进一步了解公司的经营风险和财务风险。

二、盈利能力1.毛利率:毛利率可以反映森马服饰产品的生产和销售效益,通过分析其变化趋势,可以评估公司的产品定价策略和成本控制情况。

2.净利率:净利率是评估公司盈利能力的重要指标,可以反映森马服饰在销售后的净利润水平,同时也能通过与行业平均水平对比来评估公司的盈利能力优势。

三、偿债能力1.流动比率:流动比率是评估公司偿债能力的指标,能够反映森马服饰偿还短期债务的能力,市场对公司财务风险的关注点。

2.速动比率:速动比率可以进一步衡量公司的流动性风险,它排除了存货等不易变现的资产,更直观地反映公司的偿债能力。

四、运营能力1.存货周转率:存货周转率能够反映森马服饰在一定时间内对存货的利用效率,评估公司的供应链管理和库存控制情况。

2.应收账款周转率:应收账款周转率可衡量公司的资金回收速度,了解森马服饰与客户的交易结构和风险情况。

五、成长能力1.利润增长率:利润增长率是评估公司成长能力的重要指标,通过分析利润增长率的变化趋势,可以预测公司未来的盈利能力和竞争优势。

2.销售增长率:销售增长率可以了解森马服饰的市场拓展能力和销售策略的有效性,为公司的战略决策提供依据。

总结:通过对森马服饰的财务分析,我们可以得出以下结论:公司在过去几年取得了持续增长的营业收入和净利润,盈利能力稳定且优于行业平均水平;公司的偿债能力相对较强,能够较好地应对短期债务需求;运营能力方面,存货和应收账款周转率表现较为稳健;未来,公司有望继续保持良好的成长势头,但也需要关注市场竞争和风险因素的影响。

森马服饰2018年管理水平报告-智泽华

森马服饰2018年管理水平报告一、成本费用分析1、成本构成情况2018年森马服饰成本费用总额为1,346,106.04万元,其中:营业成本为946,585.64万元,占成本总额的70.32%;销售费用为257,037.82万元,占成本总额的19.09%;管理费用为52,190.15万元,占成本总额的3.88%;财务费用为-7,580.07万元,占成本总额的-0.56%;营业税金及附加为11,136.74万元,占成本总额的0.83%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析森马服饰2018年成本费用总额为1,346,106.04万元,与2017年的1,062,769.86万元相比有较大增长,增长26.66%。

以下项目的变动使总成本增加:营业成本增加171,018.68万元,销售费用增加80,694.06万元,资产减值损失增加40,135.63万元,营业税金及附加增加2,831.37万元,财务费用增加349.38万元,共计增加295,029.12万元;以下项目的变动使总成本减少:管理费用减少11,692.94万元,共计减少11,692.94万元。

增加项与减少项相抵,使总成本增长283,336.18万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为946,585.64万元,与2017年的775,566.96万元相比有较大增长,增长22.05%。

4、销售费用变化及合理性评价2018年销售费用为257,037.82万元,与2017年的176,343.76万元相比有较大增长,增长45.76%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

5、管理费用变化及合理性评价2018年管理费用为52,190.15万元,与2017年的63,883.09万元相比有较大幅度下降,下降18.3%。

《森马服饰公司财务杜邦分析》

森马纺织实业公司财务杜邦分析引言 (1)一、杜邦分析体系的相关概述 (1)1.1 杜邦分析法 (1)1.2 杜邦财务分析体系 (1)1.3 杜邦分析法各项指标 (2)二、基于杜邦分析法对森马纺织实业集团进行企业财务能力分析 (3)2.1 森马纺织实业集团简介 (3)2.2 森马纺织实业集团财务能力现状分析 (3)2.3 基于杜邦分析法的指标分析 (5)三、杜邦分析法下森马纺织实业集团存在的问题 (8)3.1 经营销售能力有待提高 (8)3.2 资产营运管理能力不到位 (10)3.3 企业相关内部结构有待调整 (11)四、杜邦分析法下森马纺织实业集团财务能力的提升对策 (12)4.1 完善营销管理方法,控制成本 (12)4.2 加强营运能力管理 (13)4.3 积极调整相关结构 (14)五、结论 (14)参考文献 (15)引言杜邦分析法以净资产收益率为核心指标,将偿债能力、资产运营能力、盈利能力分析有机结合起来,层层分解,逐渐深化成为一个完整的分析系统,能够直观、清晰而全面地反映企业的财务状况,并能在分析过程中可以灵活地应用各种财务管理理论和工具方法。

由于财务资料的可得性,上市公司的财务管理水平已成为研究的重要对象。

在市场经济不断变化和发展的背景下,财务分析在企业的日常经营管理中发挥着越来越重要的作用。

市场经济全球化趋势日益明显,国内经济从高速增长进入新常态,中国企业之间的竞争日趋激烈(张翔宇,王雨婷,2022)。

在这样的环境下,及时准确地掌握企业的财务状况对于决策者和投资者来说尤为重要。

本文以森马纺织实业集团为例,结合杜邦分析系统和公司近年的财务报表,深入分析了公司净资产收益率的变化及其影响因素。

一、杜邦分析体系的相关概述1.1 杜邦分析法杜邦分析法,就是利用几个重要财务指标之间的联系,对公司的财务情况进行系统的解析。

它可以用来评估公司的盈利状况,同时,也能评估股东权益的回报水平。

通过这个方法,我们评估公司的绩效,就是站在财务的角度上(李江宁, 刘文雅, 陈博,2021)。

森马财务报告分析(二)

森马财务报告分析(二)引言概述:本文将对森马公司的财务报告进行分析,分析重点从公司的财务状况、财务健康度、盈利能力、运营能力和风险管理等五个大点展开。

通过对这些方面的分析,可以全面了解森马公司的财务状况及其经营能力。

一、财务状况分析1. 总资产和净资产的变动情况2. 负债水平和债务结构的分析3. 资本结构和资金利用效率的评估4. 流动性和偿债能力的分析5. 现金流量状况和经营资金的变动情况二、财务健康度分析1. 营运资本和工作资金的管理2. 资产负债率和权益比例分析3. 企业偿债能力的评估4. 营业收入增长率和净利润率的分析5. 公司的盈利品质及业绩质量的评估三、盈利能力分析1. 营业收入的增长情况和趋势分析2. 毛利率和营业利润率的评估3. 销售费用率和管理费用率的分析4. 利润分配和股东回报率的分析5. 公司创造利润的能力和长期盈利能力的评估四、运营能力分析1. 资产周转率、存货周转率和应收账款周转率的分析2. 固定资产周转率和总资产周转率的评估3. 销售增长率和营业周期的分析4. 应收账款支付周期和存货周转天数的分析5. 生产能力和供应链效率的评估五、风险管理分析1. 偿债风险和流动性风险的评估2. 经营风险和市场风险的分析3. 资本运营风险和财务波动性的评估4. 市场竞争风险和供应链风险的分析5. 公司治理和法律合规风险的评估总结:通过对森马公司财务报告的分析,可以得出公司的财务状况较好,财务健康度较高,盈利能力较强,运营能力较高,风险管理较为稳健的结论。

然而,在面临经济波动和市场竞争的情况下,仍然需要密切关注财务指标变动,并采取相应的风险管理措施,以保持公司的可持续发展。

针对森马运营的财务分析

财务分析一、资产负债表单位:人民币元1.资产负债表变动情况的分析(一)资产结构方面和资产状况及变化的说明:A.资产结构方面(1)从静态方面分析。

2013年该公司流动资产比重高达72.43%,非流动资产比重仅为27.57%。

根据该公司的资产结构,可以认为该公司资产的流动性较强,资产风险较小。

(2)从动态方面分析。

2013年该公司流动资产比重下降了0.97%,非流动资产的比重上升了0.97%,结合各资产项目的结构变动情况来看,除固定资产的比重上升了2.43%,存货下降了2.21%外,其他项目变动幅度不大,说明该公司的资产结构相对比较稳定。

B.资产状况及变化该公司总资产本期增加443,313,232.29元,说明森马股份有限公司本年资产规模有较大幅度的增长。

进一步分析可以发现:(1)流动资产本期增加231,766,837.12元,增长幅度为3.41%,非流动资产本期增加211,546,395.17元,增长的幅度为8.58%,两者合计使总资产增加了443,313,232.29元,增长幅度为4.78%。

(2) 本年总资产的增长主要体现在流动资产上:尽管流动资产的各项目都有不同程度的增减变动,但其增长主要表现在三个方面:一是货币资金的大幅度增长。

货币资金本年增长了188,491,047.10元,增长的幅度为3.9%。

货币资金的增长是由于第一:本公司营业收入增加,营业收入较上年增加230,249,900元,增幅达3.26%;第二:应付账款增加137,621,630.51 元,较上年增加了24.03%,使现金支出减少,货币资金增加;第三:经营活动现金流量的改善,有1,392,422,600元的净现金流入。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

二是其他应收款的增加。

其他应收款本年增长了41,249,325.71 元,增长的幅度为70.67%。

该项目的增加是由于主要系公司股权收购保证金所致。

森马服饰2018年财务分析结论报告-智泽华

森马服饰2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 森马服饰2018年财务分析综合报告一、实现利润分析2018年实现利润为226,826.05万元,与2017年的151,379.29万元相比有较大增长,增长49.84%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为946,585.64万元,与2017年的775,566.96万元相比有较大增长,增长22.05%。

2018年销售费用为257,037.82万元,与2017年的176,343.76万元相比有较大增长,增长45.76%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为52,190.15万元,与2017年的63,883.09万元相比有较大幅度下降,下降18.3%。

2018年管理费用占营业收入的比例为3.32%,与2017年的5.31%相比有所降低,降低1.99个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-7,580.07万元。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,森马服饰2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析森马服饰2018年的营业利润率为13.23%,总资产报酬率为14.51%,净资产收益率为15.78%,成本费用利润率为18.01%。

企业实际投入到企业自身经营业务的资产为1,454,683.38万元,经营资产的收益率为14.30%,而。

浙江森马服装公司财务分析报告范文

浙江森马服装公司财务分析报告范文服装行业大家一点都不陌生,吃、穿、住、行,穿是重要的一大块。

服装行业属于传统行业,随着国民经济的逐渐提高,人们对于服装的要求不再单单满足于实用性,在款式、样式和材质方面有了更高的要求。

今天小编整理一份浙江森马服装公司财务分析报告范文,供大家参考。

一、背景分析(一)公司概况森马服饰股份有限公司是温州市大企业大集团之一,总资产达10多亿元。

以系列成人休闲服饰和儿童服饰为主导产品,公司旗下拥有“森马”和“巴拉巴拉”两大服饰品牌。

(二)我国服装行业现状2012-2016年中国服装行业现状及未来发展趋势分析报告表明,中国服装业主要有四大特征:规模大、产量大、水平低、结构差。

中国是世界上最大的服装消费国,同时也是世界上最大的服装生产国,但中国服装产业整体发展很不平衡。

(三)服装行业竞争趋势1、市场细化,竞争加剧近几年在服装行业增长缓慢状况下,各产业集群和各品牌争相开展差异化竞争,促使各品牌在设计研发、品牌理念、营销策略上更加明确风格定位、突出自身的品牌内涵,力求在深度细分市场取得差异化竞争优势。

迎合消费者不断变化的消费观,满足多种不同群体需求。

2、竞争日趋国际化经济全球化下,外国服装企业纷纷涌进中国市场,加大在中国的企业布局。

与此同时,中国服装市场越来越国际化。

中国的服装企业在国家出口政策的带动下,也加快了国际市场上的开拓步伐。

3、竞争手段多样化服装行业长久的价格竞争弊端,使企业越来越重视从产品、设计、品牌的竞争到服务、形象的竞争,竞争手段日趋多样化。

因此,形象营销、服务营销、创新营销、管理营销应该成为今后服装行业的市场竞争的主要手段。

4、转战二三线城市在一线城市市场充分竞争的情况下,二、三线城市以及更为深入延展的农村市场成为女装行业的新增长点。

各大品牌纷纷在二、三线城市开始圈地,扩大自营店建设,抢占市场先机。

5、电商竞争更加激烈随着居民消费习惯的改变,以及电商的发展,许多服装企业均已开通了电子商务平台。

深马服饰财务分析报告(3篇)

第1篇一、前言深马服饰(以下简称“公司”)成立于20XX年,主要从事运动服饰的研发、生产和销售。

随着我国体育产业的快速发展,运动服饰市场逐渐成为服装行业的热点。

本报告将对深马服饰的财务状况进行深入分析,旨在评估公司的经营状况、盈利能力、偿债能力、发展潜力等方面,为公司未来的发展战略提供参考。

二、公司概况1. 公司简介:深马服饰是一家集设计、生产、销售为一体的运动服饰企业,产品涵盖运动服、运动鞋、运动配件等多个系列,主要面向国内外市场。

2. 主要产品:公司主要产品包括运动T恤、运动裤、运动鞋、运动背包等。

3. 市场份额:根据行业报告,深马服饰在国内运动服饰市场占有一定的份额,尤其在运动鞋领域具有一定的竞争力。

三、财务报表分析1. 资产负债表分析(1)资产结构分析- 流动资产:截至20XX年底,公司流动资产总额为XX亿元,其中货币资金为XX亿元,应收账款为XX亿元,存货为XX亿元。

流动资产占比较高,表明公司具备一定的短期偿债能力。

- 非流动资产:非流动资产总额为XX亿元,主要包括固定资产、无形资产等。

固定资产占比相对较高,表明公司具有较强的生产能力。

- 负债结构分析- 流动负债:截至20XX年底,公司流动负债总额为XX亿元,主要包括短期借款、应付账款等。

流动负债占比适中,表明公司短期偿债压力不大。

- 非流动负债:非流动负债总额为XX亿元,主要包括长期借款、应付债券等。

非流动负债占比相对较低,表明公司长期偿债能力较强。

(2)所有者权益分析- 实收资本:截至20XX年底,公司实收资本为XX亿元,表明公司注册资本充足。

- 盈余公积:截至20XX年底,公司盈余公积为XX亿元,表明公司盈利能力较强。

2. 利润表分析(1)营业收入分析- 营业收入构成:公司营业收入主要由运动服饰销售、运动鞋销售等业务构成。

近年来,公司营业收入逐年增长,表明公司市场竞争力较强。

- 毛利率分析:公司毛利率保持在较高水平,表明公司具备较强的成本控制能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

森马服饰2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为500,516.15万元,2018年已经取得的银行短期借款为17,457.39万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供586,586.91万元的营运资本。

3.总资金需求

该企业资金富裕,富裕86,070.76万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为200,222.79万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是368,378.1万元,实际已经取得的短期贷款金额为17,457.39万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为536,533.41万元,企业有能力在3年之内偿还的贷款总规模为704,688.72万元,在5年之内偿还的贷款总规模为1,040,999.35万元,当前实际的长短期借款合计为98,903.96万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。