森马服饰2019年三季度财务指标报告

森马财务报告总结归纳分析

浙江森马服饰股份有限公司财务报表分析专业:财务管理学号:姓名:1.公司简介基本情况浙江森马服饰股份有限公司系在原温州市森马童装有限公司改制基础上整体变更设立的股份有限公司,由森马集团有限公司、浙江森马投资有限公司、邱坚强作为发起人,股本总额为 5,900 万股(每股人民币 1 元)。

公司于 2007 年 7 月 2日在浙江省工商行政管理局登记注册,公司注册资本为5,900 万元。

根据公司2008 年10 月13 日临时股东大会决议,公司增加注册资本12,900 万元,由森马集团有限公司、浙江森马投资有限公司、邱光和、周平凡、邱艳芳、戴智约于2008 年10 月16日之前一次缴足,增资后的注册资本为18,800万元,业经立信会计师事务所有限公司审验,并出具信会师报字(2008)第23814 号验资报告。

公司于2008 年10 月22 日在温州市工商行政管理局办理变更登记手续。

公司于2009 年12 月30 日在温州市工商行政管理局办理变更登记手续。

经中国证券监督管理委员会证监许可[2011]254 号文核准,向社会公开发行人民币普通股7,000 万股,发行后总股本为67,000 万股,并于2011 年3 月在深圳证券交易所挂牌上市。

?自创立以来,大胆采用虚拟经营模式,巧妙地采用"借鸡生蛋"的虚拟生产策略,在珠三角、两大区域以及山东、湖北等地整合了160多家生产能力强大、技术力量雄厚、产品质量过硬的专业生产厂家,强强联合,实行订单化生产,通过服装产业链的垂直整合,建立了一套快速反应的供应链体系,构建成"大物流、大管理"的发展格局。

主营业务品牌简介森马以生产休闲鞋为主,也是国内较早从事休闲鞋生产的企业之一。

而产品以简约、大方、休闲、轻便、耐穿、易搭配、显个性、价格实惠等特点深受人们的喜爱。

无论是逛街、出游还是运动,穿一双活泼、色彩艳丽亦左是富有独特个性的森马休闲鞋都是最佳选择。

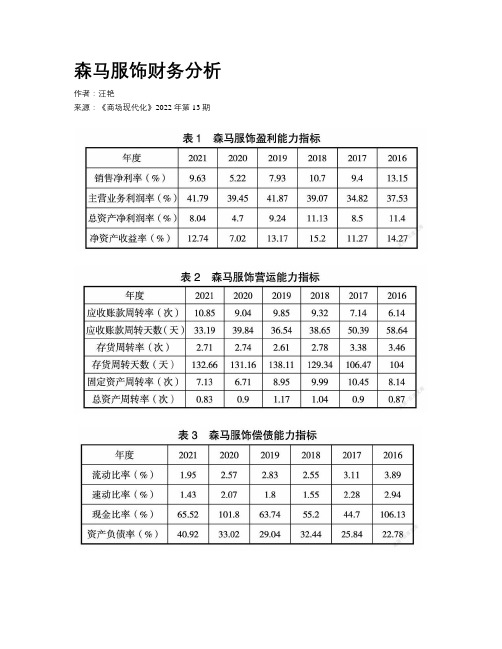

森马服饰财务分析

森马服饰财务分析作者:***来源:《商场现代化》2022年第13期摘要:当下,服装行业已经处于饱和状态,企业都面临着巨大的竞争挑战,浙江森马服饰股份有限公司是我国著名的休闲服饰企业,为了使森马服饰在未来发展中更加顺利,本文基于哈佛分析体系、运用查阅文献法、比较分析法和案例研究法,从战略、会计、财务、前景四个维度对森马服饰进行财务分析。

财务分析是为各类财务报表使用者提供管理决策和控制依据的一项重要管理活动,企业可以通过这些数据来分析出自身的不足与存在的隐患。

首先运用SWOT模型分析森马服饰的战略情况;其次从固定资产、存货和应收账款这三个重要项目入手分析森马服饰会计信息情况;然后再从偿债、盈利、营运和成长能力四方面分析森马服饰的财务状况;最后对森马服饰进行前景分析。

以期通过以上分析,能够对森马服饰发展起到一定的积极作用。

关键词:森马服饰;财务分析;哈佛分析框架一、引言近几年,随着我国经济制度的逐步健全,经济发展十分的迅速。

经过多年的发展,我国的服饰行业已经进入优化发展阶段,注重提高内涵质量,增速相比于以外扩为主的快速发展阶段有所放缓。

如今我国的服饰行业已经处于供大于求的现状,服饰行业之间的竞争十分之激烈,如想在这激烈的竞争中处于不败之地,就必须要对本企业进行更深刻的分析。

本文运用哈佛分析框架法对森马服饰进行全方面的分析。

随着财务分析方法的不断深入,哈佛分析框架这个财务分析方法逐渐被我们所熟知。

该框架从战略、会计、财务和前景分析四个角度出发,可以弥补传统财务分析的不足。

本文先从战略分析出发,运用SWOT分析,分析出公司宏观的发展,然后是会计分析,评估会计政策是否合理,进而保证分析数据中的质量完整可靠。

另外在财务分析之中,主要引用几个财务指标的数据,对企业的营运、发展、偿债、盈利等能力进行全方面评估与分析,并且用较为科学的评估方法展望公司的前景与发展。

二、案例公司介绍与分析框架1.案例公司介绍浙江森马服饰股份有限公司成立于1996年,主要经营以青少年为导向的流行休闲服装“森马”及儿童服装“巴拉巴拉”。

森马服饰财务分析(二)2024

森马服饰财务分析(二)引言概述:本文将对森马服饰的财务状况进行深入分析。

通过对该公司财务报表的解读和相关数据的对比分析,以及市场环境的考虑,可以帮助投资者更好地了解森马服饰的财务表现和健康状况。

正文:1. 资产负债结构分析a) 资产结构分析- 分析森马服饰的资产构成,包括固定资产、流动资产等。

- 探讨资产变动的趋势,以了解公司的扩张和投资情况。

b) 负债结构分析- 分析森马服饰的负债构成,包括短期借款、长期负债等。

- 比较不同期间的负债变动,评估公司的偿债能力和稳定性。

2. 财务绩效指标分析a) 资产利润率分析- 计算资产利润率,观察森马服饰的利润与总资产的关系。

- 比较该公司与同行业其他企业的资产利润率,寻找竞争优势。

b) 负债利润率分析- 计算负债利润率,探究公司利润与总负债的关系。

- 评估森马服饰的负债风险和偿债能力。

3. 现金流量分析a) 经营活动现金流量分析- 分析森马服饰的经营活动现金流量,评估公司的盈利能力。

- 探究现金流入和流出的来源,寻找潜在的风险。

b) 投资活动现金流量分析- 研究森马服饰的投资活动现金流量,了解公司的资本支出情况。

- 归因于投资活动的现金流量变动,评估公司的投资策略。

4. 盈利能力分析a) 毛利率分析- 分析森马服饰的毛利率,衡量产品或服务的成本控制情况。

- 比较不同期间的毛利率变化,评估公司的竞争力。

b) 净利润率分析- 计算净利润率,评估公司净利润与销售收入的关系。

- 比较该公司与同行业企业的净利润率,判断其盈利能力。

5. 财务风险分析a) 偿债能力分析- 评估森马服饰的偿债能力,包括流动比率和速动比率等。

- 比较该公司与同行业企业的偿债能力,寻找风险因素。

b) 成长能力分析- 研究森马服饰的盈利增长率,探究公司的成长潜力。

- 分析影响公司发展的因素,预测未来的财务表现。

总结:通过对森马服饰的财务分析,我们可以得出该公司具有稳定的资产负债结构和良好的盈利能力。

森马服饰财务分析(一)

森马服饰财务分析(一)引言概述:森马服饰作为一家国内知名服饰品牌,在过去几年间经历了快速的发展和市场扩张。

本文将针对森马服饰的财务状况进行分析,从财务指标、盈利能力、偿债能力、运营能力和成长能力等方面进行评估,旨在为投资者和相关利益相关方提供有关森马服饰的财务信息与决策支持。

一、财务指标1.净利润:通过分析森马服饰的净利润情况,可以了解公司盈利能力的变化趋势,有助于判断公司的经营状况和竞争力。

2.营业收入:从营业收入的角度,可以评估公司的销售业绩和市场占有率,分析其在行业中的竞争地位。

3.资产总额:通过资产总额来评估公司的资产规模和实力,进一步了解公司的经营风险和财务风险。

二、盈利能力1.毛利率:毛利率可以反映森马服饰产品的生产和销售效益,通过分析其变化趋势,可以评估公司的产品定价策略和成本控制情况。

2.净利率:净利率是评估公司盈利能力的重要指标,可以反映森马服饰在销售后的净利润水平,同时也能通过与行业平均水平对比来评估公司的盈利能力优势。

三、偿债能力1.流动比率:流动比率是评估公司偿债能力的指标,能够反映森马服饰偿还短期债务的能力,市场对公司财务风险的关注点。

2.速动比率:速动比率可以进一步衡量公司的流动性风险,它排除了存货等不易变现的资产,更直观地反映公司的偿债能力。

四、运营能力1.存货周转率:存货周转率能够反映森马服饰在一定时间内对存货的利用效率,评估公司的供应链管理和库存控制情况。

2.应收账款周转率:应收账款周转率可衡量公司的资金回收速度,了解森马服饰与客户的交易结构和风险情况。

五、成长能力1.利润增长率:利润增长率是评估公司成长能力的重要指标,通过分析利润增长率的变化趋势,可以预测公司未来的盈利能力和竞争优势。

2.销售增长率:销售增长率可以了解森马服饰的市场拓展能力和销售策略的有效性,为公司的战略决策提供依据。

总结:通过对森马服饰的财务分析,我们可以得出以下结论:公司在过去几年取得了持续增长的营业收入和净利润,盈利能力稳定且优于行业平均水平;公司的偿债能力相对较强,能够较好地应对短期债务需求;运营能力方面,存货和应收账款周转率表现较为稳健;未来,公司有望继续保持良好的成长势头,但也需要关注市场竞争和风险因素的影响。

森马服饰企业价值评估报告

森马服饰企业价值评估报告1. 引言森马服饰(Semir Fashion Group Ltd.)是中国领先的成衣品牌之一,成立于1996年。

公司致力于为消费者提供时尚、舒适、高品质的服装。

本报告旨在对森马服饰进行价值评估,分析其在中国服装市场的竞争优势、财务状况和未来发展潜力。

2. 竞争优势分析2.1 品牌知名度森马作为中国本土品牌,凭借多年的市场推广和产品质量保障,已建立起较高的品牌知名度。

消费者在购买服装时往往会考虑品牌的声誉和品质,森马在这方面具备明显的竞争优势。

2.2 客户定位森马服饰一直秉持的商业理念是面向普通大众消费者,致力于为他们提供实惠、时尚的服装产品。

该客户定位使得森马在市场中占据重要的一席之地,并且有望在中低端服装市场持续获得较高份额。

2.3 供应链管理森马服饰拥有完善的供应链管理体系,通过与供货商的紧密合作,确保了商品的质量和交货期,提升了公司的竞争力。

从原材料采购到成品制造和配送,森马具备高效和规范的供应链管理能力。

3. 财务状况评估3.1 营业收入根据森马服饰最近三年的财务数据,公司的营业收入呈现稳定增长的趋势。

2019年,森马的营业收入达到100亿元人民币,较2018年增长了10%。

这表明森马具备一定的市场增长潜力并保持了稳健的经营。

3.2 利润能力森马服饰在过去几年的利润能力相对稳定。

从2017年到2019年,公司的净利润分别为6亿元、7亿元和8亿元。

尽管存在一定的波动,但总体上来看,公司的利润水平较高。

3.3 财务稳定性森马服饰在财务稳定性方面表现良好。

公司的流动比率(流动资产/流动负债)超过1,说明公司有足够的流动资金来偿还短期债务。

此外,公司的长期债务占比较低,说明财务风险相对较小。

4. 未来发展潜力分析4.1 产品创新和升级为了满足消费者日益增长的需求,森马服饰应不断进行产品创新和升级。

随着消费者对时尚和品质的要求越来越高,公司应加大研发投入,推出更多具有创新性和竞争力的产品。

《森马服饰公司财务杜邦分析》

森马纺织实业公司财务杜邦分析引言 (1)一、杜邦分析体系的相关概述 (1)1.1 杜邦分析法 (1)1.2 杜邦财务分析体系 (1)1.3 杜邦分析法各项指标 (2)二、基于杜邦分析法对森马纺织实业集团进行企业财务能力分析 (3)2.1 森马纺织实业集团简介 (3)2.2 森马纺织实业集团财务能力现状分析 (3)2.3 基于杜邦分析法的指标分析 (5)三、杜邦分析法下森马纺织实业集团存在的问题 (8)3.1 经营销售能力有待提高 (8)3.2 资产营运管理能力不到位 (10)3.3 企业相关内部结构有待调整 (11)四、杜邦分析法下森马纺织实业集团财务能力的提升对策 (12)4.1 完善营销管理方法,控制成本 (12)4.2 加强营运能力管理 (13)4.3 积极调整相关结构 (14)五、结论 (14)参考文献 (15)引言杜邦分析法以净资产收益率为核心指标,将偿债能力、资产运营能力、盈利能力分析有机结合起来,层层分解,逐渐深化成为一个完整的分析系统,能够直观、清晰而全面地反映企业的财务状况,并能在分析过程中可以灵活地应用各种财务管理理论和工具方法。

由于财务资料的可得性,上市公司的财务管理水平已成为研究的重要对象。

在市场经济不断变化和发展的背景下,财务分析在企业的日常经营管理中发挥着越来越重要的作用。

市场经济全球化趋势日益明显,国内经济从高速增长进入新常态,中国企业之间的竞争日趋激烈(张翔宇,王雨婷,2022)。

在这样的环境下,及时准确地掌握企业的财务状况对于决策者和投资者来说尤为重要。

本文以森马纺织实业集团为例,结合杜邦分析系统和公司近年的财务报表,深入分析了公司净资产收益率的变化及其影响因素。

一、杜邦分析体系的相关概述1.1 杜邦分析法杜邦分析法,就是利用几个重要财务指标之间的联系,对公司的财务情况进行系统的解析。

它可以用来评估公司的盈利状况,同时,也能评估股东权益的回报水平。

通过这个方法,我们评估公司的绩效,就是站在财务的角度上(李江宁, 刘文雅, 陈博,2021)。

森马服饰盈利能力分析

森马服饰盈利能力分析目录1绪论 (2)1.1研究背景和意义 (2)1.2国内外研究现状 (3)1.2.1国外研究现状 (3)1.2.2国内研究现状 (4)1.3研究目的及方法 (4)1.4研究的创新点 (4)2 森马服饰盈利能力现状分析 (5)2.1盈利能力的概念 (5)2.2盈利能力的衡量标准 (5)2.3森马公司简介 (5)2.4森马公司经营盈利能力分析 (6)2.5森马公司资产盈利能力分析 (7)3森马服饰有限公司盈利能力存在问题及对策分析 (8)3.1森马服饰有限公司盈利能力存在问题分析 (8)3.1.1成本费用控制不佳 (8)3.1.2存货管理不善 (8)3.1.3过度依赖股权融资 (8)3.2森马服饰有限公司提高盈利能力的主要策略 (9)3.2.1降低成本费用率 (9)3.2.2完善存货管理体系 (9)3.2.3调整融资结构 (10)4结论 (10)参考文献 (11)1摘要:近几年来,我国经济快速发展,服装行业是我国经济的重要组成部分,然而我国巨大的消费者群体并没有繁衍出有国内影响力的服装企业。

盈利能力对于企业未来发展以及市场竞争具有关键性的影响,通过本文的研究能够了解企业盈利能力分析的相关概念以及方法。

因此,本研究将使用森马的财务数据13至17年来分析其盈利能力,分别从资产收益率、销售收益率、总资产报酬率等指标出发,找寻公司目前的盈利问题所在。

研究发现森马服饰2015年之后盈利能力趋于削弱态势,主要问题有成本费用控制不佳,存货管理不善,过度依赖股权融资等。

鉴于森马服饰的实际发展特点,本文提出了采取降低成本费用率,完善存货管理体系,调整融资结构等相关策略来提高公司盈利能力。

关键词:森马服饰;盈利能力;资产收益率;总资产报酬率Profitability analysis of SemirAbstract:Over the years, China's economy has a vast change. Garment industry is an essential part in China's economy. However, China's huge consumer groups have not bred an internationally influential clothing enterprises. Profitability plays a key role in the future development of enterprises and market competition. Through the research of this paper, we can understand the related concepts and methods of enterprise profitability analysis. Therefore, this study will use the financial data (13-17 years )of Semir clothing to analyze its profitability, by the indicators of return on assets, return on sales, to find out the company's current profit problems. The study found that after 2015, Semir's profitability tended to weaken, and the main problems were poor cost control, poor inventory management, and excessive reliance on equity financing. In view of the actual development characteristics of Semir clothing, this paper proposes to reduce the cost and expense ratio, improve the inventory management system, adjust the financing structure and other related strategies to improve the company's profitability.Key Words: Semir; Profitability; Return on net assets; Total return on assets1绪论1.1研究背景和意义随着我国经济市场体制的不断深化改革和改革开放的持续扩大,各行各业的发展都有了极大的提升,这其中也包括以扩大规模、消耗资源为主要模式的服装业。

财务管理课程作业森马服饰财务报表分析

邦服饰目录一、基本财务指标比较1二、偿债能力指标分析1(一)短期偿债能力分析1(二)长期偿债能力分析1三、营运能力分析2四、盈利能力分析3(一)一般企业盈利能力基本分析3(二)上市公司盈利能力分析3(三)利润质量分析4五、杜邦分析1(一)森马服饰杜邦分析1(二)美邦服饰杜邦分析1附录一(美邦服饰财务报表摘录)2附录二(森马服饰财务报表摘录)10邦服饰本报告选取森马服饰与美邦服饰2家上市公司2014年年度报告和2013年年度报告,对两家上市公司财务报表进行比较分析。

一、基本财务指标比较现根据两个公司的会计报表从基本的财务数据与指标对2009年的财务状况进行分析,并结合两公司各自的情况进行对比。

表1 2009年12月31日A公司和B公司重要财务指标 (单位:人民币万元)二、偿债能力指标分析(一)短期偿债能力分析两公司短期偿债能力如表2所示:表2 短期偿债能力指标12。

速动比率=速动资产/流动负债3.现金比率=(货币资金+交易性金融资产)/流动负债4。

现金流动负债比率=经营活动现金净流量/流动负债森马服饰的流动比率、速动比率、现金比率均比美邦服饰高,现金流动负债比率略低于美邦服饰,但总体上看森马服饰的短期偿债能力大于美邦服饰。

(二)长期偿债能力分析12.产权比率=(负债总额/股东权益总额)*100%3.权益乘数=(资产总额/所有者权益总额)*100%4。

利息保障倍数=息税前利润/利息费用=(净利润+利息费用+所得税费用)/利息费用5。

现金流量利息保障倍数=经营活动现金流量净额/利息费用森马服饰的资产负债率、产权比率、权益乘数均比美邦服饰小;森马服饰由于利息费用为负,以致利息保障倍数、现金流量费用利息保证为负,说明利息的收入大于支出,美邦服饰该两个指数大于1。

可见,美邦服饰对债务方面的管理不如森马服饰,森马服饰的长期偿债能力大于美邦服饰。

三、营运能力分析1.应收账款周转率=销售收入/应收账款平均余额2.存货周转率=营业成本/平均存货余额3.流动资产周转率=营业收入/流动资产平均余额4.非流动资产周转率=营业收入/非流动资产平均余额5.总资产周转率=营业收入/平均资产总额森马服饰的应收账款周转率远小于美邦服饰,其存货周转率较美邦服饰略高,流动资产周转率小于美邦服饰,非流动资产周转率远大于美邦服饰,总资产周转率略低于美邦服饰。

森马服饰有限公司盈利能力分析

森马服饰有限公司盈利能力分析摘要服装业是中国传统的支柱产业之一,在国民经济中发挥着重要作用。

近年来,中国服装业在产品生产方面形成了比较完善的产业链,设计和品牌生产开始逐渐替代发展初期依托贴牌的简单加工生产,成为服装生产的大趋势。

但是,在行业转型还没有进入正轨的过渡期,中国的纺织服装业已在面临新电子商务模式的碰撞以及陷入怎样转变为新零售业的困惑中。

森马服饰有限公司是一家品牌服装公司,主要产品包括成人休闲服装和儿童服装两个系列。

近年来,它顺应服装行业发展的大趋势,积极发展并创新,已成功位列中国服装业前十,成为中国服装行业的知名企业之一。

在如此复杂的商业背景下,森马服饰要想保持现有的一席之地,并不断地发展壮大,对企业盈利能力的研究至关重要。

本文以森马服饰有限公司为例,基于该公司2014-2017年四年内的财务数据,通过文献研究法和比较分析法,对森马公司的盈利能力进行分析。

通过分析发现其盈利能力方面存在的不足,针对存在的不足,提出相应的对策及合理化建议。

关键词: 森马服饰有限公司,盈利能力分析,财务分析Profitability Analysis of Senma Garment Co.Ltd.AbstractThe garment trade is one of the traditional mainstay industries in China and plays an essential role in the national economy. In recent years, China's garment industry has taken shaped a comparatively perfect industrial chain in product production. Design and brand production have gradually replaced the simple processing and production based on OEM in the early stage of development, becoming a major trend in garment production. However, in the transition period when the industry transformation has not yet entered the right track, China's textile and garment industry is facing the collision of new e-commerce models and the confusion of how to transform into a new retail industry.Senma Clothing Co., Ltd. is a brand clothing company, the main products include two series of adult casual wear and children's clothing. In recent years, it has been steadily developing and innovating with the development of the garment industry. It has successfully ranked among the top 10 in the Chinese garment industry and has become one of the dominant enterprises in the Chinese garment industry. In such a complicated business background, Senma clothing is necessary to maintain its existing place and continue to grow and develop, which is crucial for the study of corporate profitability.This article takes Senma Clothing Co., Ltd. as an example. Based on the financial data of the company for five years from 2014 to 2017, this paper analyzes the profitability of the company by literature research and comparative analysis. Through analysis, it finds the shortcomings in its profitability, and proposes corresponding countermeasures and rationalization suggestions for the shortcomings.Key words: Senma Garment Co. Ltd., Profitability Analysis, Financial Analysis一、绪论(一)研究背景与目的中国是世界上最大的纺织品和服装生产国、消费国和出口国。

浙江森马服装公司财务分析报告范文

浙江森马服装公司财务分析报告范文服装行业大家一点都不陌生,吃、穿、住、行,穿是重要的一大块。

服装行业属于传统行业,随着国民经济的逐渐提高,人们对于服装的要求不再单单满足于实用性,在款式、样式和材质方面有了更高的要求。

今天小编整理一份浙江森马服装公司财务分析报告范文,供大家参考。

一、背景分析(一)公司概况森马服饰股份有限公司是温州市大企业大集团之一,总资产达10多亿元。

以系列成人休闲服饰和儿童服饰为主导产品,公司旗下拥有“森马”和“巴拉巴拉”两大服饰品牌。

(二)我国服装行业现状2012-2016年中国服装行业现状及未来发展趋势分析报告表明,中国服装业主要有四大特征:规模大、产量大、水平低、结构差。

中国是世界上最大的服装消费国,同时也是世界上最大的服装生产国,但中国服装产业整体发展很不平衡。

(三)服装行业竞争趋势1、市场细化,竞争加剧近几年在服装行业增长缓慢状况下,各产业集群和各品牌争相开展差异化竞争,促使各品牌在设计研发、品牌理念、营销策略上更加明确风格定位、突出自身的品牌内涵,力求在深度细分市场取得差异化竞争优势。

迎合消费者不断变化的消费观,满足多种不同群体需求。

2、竞争日趋国际化经济全球化下,外国服装企业纷纷涌进中国市场,加大在中国的企业布局。

与此同时,中国服装市场越来越国际化。

中国的服装企业在国家出口政策的带动下,也加快了国际市场上的开拓步伐。

3、竞争手段多样化服装行业长久的价格竞争弊端,使企业越来越重视从产品、设计、品牌的竞争到服务、形象的竞争,竞争手段日趋多样化。

因此,形象营销、服务营销、创新营销、管理营销应该成为今后服装行业的市场竞争的主要手段。

4、转战二三线城市在一线城市市场充分竞争的情况下,二、三线城市以及更为深入延展的农村市场成为女装行业的新增长点。

各大品牌纷纷在二、三线城市开始圈地,扩大自营店建设,抢占市场先机。

5、电商竞争更加激烈随着居民消费习惯的改变,以及电商的发展,许多服装企业均已开通了电子商务平台。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目名称 流动比率 速动比率 利息保障倍数

偿债能力指标表

2019年三季度

2018年三季度

2.62 1.38

2.72 1.65

0

0

2017年三季度 3.16 1.98 0

内部资料,妥善保管

第2页 共4页

资产负债率

森马服饰2019年三季度财务指标报告

0.3

0.29

0.25

2019年三季度流动比率为2.62,与2018年三季度的2.72相比略有下 降。2019年三季度流动比率比2018年三季度下降的主要原因是:2019年 三季度流动资产为1,114,543.1万元,与2018年三季度的1,056,421.59万 元相比有所增长,增长5.50%。2019年三季度流动负债为424,966.16万元, 与2018年三季度的388,382.23万元相比有较大增长,增长9.42%。流动资 产增加速度慢于流动负债的增长速度,致使流动比率下降。用当期流动资 产偿还流动负债,没有困难,流动比率比较合理。

森马服饰2019年三季度财务指标报告

森马服饰2019年三季度财务指标报告

一、实现利润分析

项目名称

营业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2019年三季度

2018年三季度

2017年三季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

504,174.8

19.14 423,166.06

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2019年三季度 295.3

2018年三季度 302.23

38.9

21.72

198.96

202.66

121.48

122.76

2017年三季度 311.27 27.27 206.23 104.29

森马服饰2019年三季度总资产周转次数为1.22次,比2018年三季度周 转速度加快,周转天数从302.23天缩短到295.30天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

2019年三季度

2018年三季度

2017年三季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

504,174.8 100.00 423,166.06 100.00 360,916.2 100.00

284,274.82

56.38 256,771.2

60.68 227,477.65

63.03

3,564.95

0.71 2,557.56

0.60 2,824.23

0.78

103,532.19

20.53 49,751.35

11.76 42,336.96

11.73

19,199.66

3.81 285.49

0.07 13,338.35

3.70

-1,480.21

-0.29 -1,852.7

-0.44 -1,086.61

17.25 360,916.2

0

72,524.75

-17.79 88,222.43

29.18 68,292.02

0

73,501.12

-16.79 88,332.69

29.05 68,446.19

0

408.86

-73.53 1,544.87

275.53

411.38

0

-976.36 -785.52 -110.26

营运能力指标表

2019年三季度 167.49

2018年三季度 119.28

40.71 86.73

26.25 22.78

208.21

145.54

2017年三季度 114.05 35.04 44.79 149.08

森马服饰2019年三季度营业周期为208.21天,2018年三季度为

内部资料,妥善保管

第3页 共4页

-0.30

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2019年三季度

2018年三季度

42.91 14.58

38.72 20.87

20.98

27.53

17.18

24.31

20.11

23.19

2017年三季度 36.19 18.96 23.27 21.54 19.43

内部资料,妥善保管

第1页 共4页

森马服饰2019年三季度财务指标报告

森马服饰2019年三季度的营业利润率为14.58%,总资产报酬率为 17.18%,净资产收益率为20.11%,成本费用利润率为17.73%。企业实际 投入到企业自身经营业务的资产为1,437,355.18万元,经营资产的收益率 为20.45%,而对外投资的收益率为1.53%。

2019年三季度营业利润为73,501.12万元,与2018年三季度的 88,332.69万元相比有较大幅度下降,下降16.79%。以下项目的变动使营 业利润增加:公允价值变动收益增加281.97万元,营业收入增加81,008.75 万元,资产减值损失减少76,374.38万元,共计增加157,665.09万元;以 下项目的变动使营业利润减少:财务费用增加372.49万元,营业税金及附 加增加1,007.38万元,管理费用增加18,914.17万元,营业成本增加 27,503.62万元,销售费用增加53,780.84万元,共计减少101,578.51万元。 增加项与减少项相抵,使营业利润下降56,086.59万元。

28.48 -154.17

0

2019年三季度实现利润为72,524.75万元,与2018年三季度的 88,222.43万元相比有较大幅度下降,下降17.79%。实现利润主要来自于 内部经营业务,企业盈利基础比较可靠。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

森马服饰2019年三季度财务指标报告

145.54天,2019年三季度比2018年三季度延长62.67天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关力明显下降。

五、发展能力分析 从这三季度来看,森马服饰的营业收入持续快速增长。2019年三季度 营业收入为504,174.8万元,比2018年三季度增长19.14%,这一增长速度 是在2018年三季度取得了较大幅度增长的基础上取得的。说明营业收入的 增长是有基础的。