2014Q2中国第三方互联网支付市场交易规模达18406.6亿

2014年到2019年聚合支付交易规模情况分析

2014年到2019年聚合支付交易规模情况分析2020年12月30日根据前瞻产业研究院肖丽洒《2020年中国聚合支付行业市场规模及发展趋势分析》(2006年05月)的数据,2014年到2019年国内第三方支付移动支付交易规模情况如下:2014年到2019年第三方移动支付交易规模总体呈逐年高速增长趋势,以2017年为发展阶段分水岭,之前的年均复合增长率高达163%,之后的年均复合增长率降为48%,行业发展走向健康合规。

2014年到2019年国内聚合支付行业交易规模情况如下:随着国内便捷支付的不断发展,2014年到2019年聚合支付行业交易规模总体呈现和第三方移动支付类似的增长趋势,但2016年以前增长的更激烈,成爆发性增长,经过两年的行业整合和发展,2016年以后的发展趋向理性,保持了年均复合增长率71%的水平,体现了行业对聚合支付产品的一致看好。

聚合支付是第三方移动支付的产品表现形式,因此聚合支付的发展和第三方移动支付必然是关联的,第三方移动支付的发展必定推动聚合支付的发展。

为考察2015年到2019年国内第三方移动支付对聚合支付的促进作用,考察聚合支付行业交易规模变动的百分比对第三方移动支付交易规模变动的百分比的比值,比值>1说明聚合支付行业发展的更快,比值=1说明两者发展速度相当,比值<1说明聚合支付行业发展的更慢。

2015年到2016年的聚合支付取得了比行业整体更快速的发展速度,在2017年受到行业监管政策影响,聚合支付的发展受到极大打击甚至停滞,但未出现倒退,说明聚合支付进入调整期,产业加速整合,更加合规化。

2018年聚会支付的发展水平恢复到基准线上,并在2019年重新超过了行业发展速度,达到行业发展速度2倍以上。

从整体上看,从2019开始,整个监管环境更加严格,第三方支付的时代已经过去,整个行业的从业人员都开始退出或分流,从2004年第三方支付元年开始,到2012年支付盛年,第三方支付已经直到了尽头,预见在接下来的10年将逐渐退出历史舞台,回归到企业的财务部门,曾经风光的支付从业人员将面对经济大潮对行业的冲刷,忍受大浪退潮后的痛苦,转型是这个行业和从业人员面对的首要难题。

2014年12月12日,支付宝正式向银联宣战

2014年12月12日,支付宝正式向银联宣战请大家记住2014年12月12日,这是一个具有意义的时间节点。

阿里集团通过支付宝线下营销事件,正式向线下收单业务的霸主银联宣战。

支付宝通过每单最高20元的补贴,高调进军线下收单业务(POS机收款业务)。

正如2013年6月13日余额宝上线,标志着互联网金融崛起一样,支付宝本次补贴消费者的营销事件,可以看成支付宝抢占线下收单支付场景的起点,一个里程碑式事件,一年之后我们再回来回顾一下本次营销事件,将会更有意义。

既然是商战,让我们看看两个对手实力和大家所抢的猎物。

一阿里和银联的实力对比,银联真的是玩不起支付宝和淘宝过去是水和鱼的关系,互相依存发展。

现在淘宝和支付宝都成长为各自领域的巨人。

我们看一些数字,支付宝年交易金额接近4万亿,占中国整体社会消费金额的六分之一,其中阿里移动支付日交易笔数达到2500万笔,逐渐提高交易金额和笔数的占比。

中国银联2011年营收60多个亿,净利润10个亿。

国内的POS机收单收入占其业务收入的一半以上,银联的体量不足VISA 的十分之一,目前在国际上无法实现规模式发展。

阿里:年收入超过600亿,净利润超过250亿,现金储备超过50亿美金银联:年收入不足130亿左右,净利润20亿左右,净资产不到150亿人民币阿里为了抢占出租车支付场景,旗下的快的补贴在2014年超过了8亿人民币,相当于银联净利润的一半左右。

如果银联向阿里一样来通过补贴来保住已有的线下收单市场,银联真心外不起。

整体线下收单市场的手续费收入大概有千亿左右,银联拿其中的十分之一,发卡行拿其中的20%,收单行拿其中的70%。

二为什么是现在?为什么是20元?简单的讲就是监管的授权、移动互联网的成熟、用户的成熟、商家的成熟,阿里的野心共同促成的。

2013年7月,中国人民银行发布了《银行卡收单业务管理办法》,向市场释放出开放银行卡清算市场的信号。

根据该办法规定,在线下收单业务中,第三方支付机构可以绕过中国银联,和银行进行直联。

2014年一季度我国第三方移动支付交易规模统计

2014年一季度我国第三方移动支付交易规模统计中国报告网出版时间:2014年导读:2014年一季度我国第三方移动支付交易规模统计。

2014年1季度中国第三方支付市场移动支付业市场格局发生较大变化,支付宝、财付通和拉卡拉分别以77.83%,9.55%和7.46%位居市场前三位,三家公司占据了超过市场90%的份额。

参考《中国移动支付市场现状观察及盈利空间评估报告(2013-2017)》根据易观《2014年第1季度中国第三方支付市场季度监测》数据显示,2014年1季度中国第三方支付市场移动支付(不包含短信支付)交易额规模达到16317.5亿,与去年4季度相比增长110.5%。

本季度移动支付市场交易额高速增长,交易规模主要来源于基于移动互联网的远程支付业务,尤其是余额宝、理财通等互联网理财产品的申购额在年末的爆发式增长。

2014年1季度中国第三方支付市场移动支付业市场格局发生较大变化,支付宝、财付通和拉卡拉分别以77.83%,9.55%和7.46%位居市场前三位,三家公司占据了超过市场90%的份额。

本季度余额宝和理财通的申购金额分别超过9200亿和1300亿,其中余额宝在移动端的申购比例超过70%,直接拉动移动支付交易金额继续保持高速增长。

微信支付通过理财通的高速增长和来自于嘀嘀打车的消费支持,排名上升到第二。

易观分析认为除了理财产品外,本季度互联网巨头在移动支付市场的投入资源和营销力度空前加大,通过一系列的合作、并购,打造围绕移动支付生态体系的交易闭环。

春节前,阿里收购高德地图,加强对支付宝移动支付场景的前端基础投入。

除余额宝外,还陆续加载了公众账号、线下商家服务等,积极布局移动O2O。

之后与快的打车合作,和微信支持的嘀嘀打车争夺移动支付用户,补贴力度之大成为社会关注热点,也为全民普及了移动支付的概念。

此外天猫、淘宝商城通过支付宝钱包的支付比例也直线上升,目前已经超过PC端支付的占比。

微信支付在春节期间通过“全民抢红包”的营销方式,成功促使大量微信用户绑定银行卡。

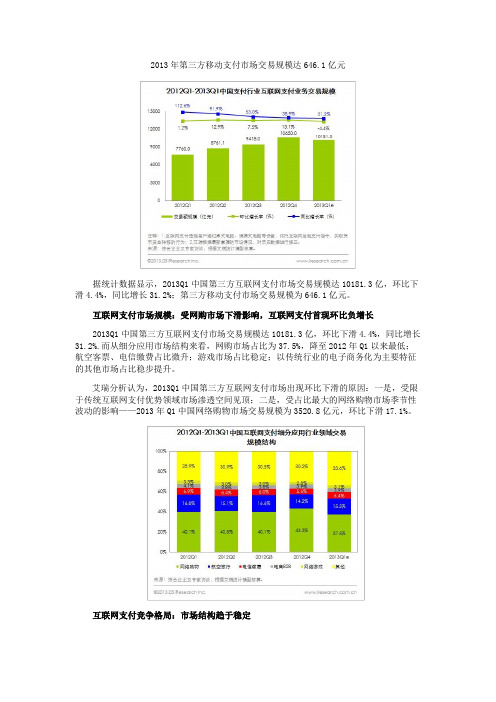

2013年第三方移动支付市场交易规模达646.1亿元

2013年第三方移动支付市场交易规模达646.1亿元据统计数据显示,2013Q1中国第三方互联网支付市场交易规模达10181.3亿,环比下滑4.4%,同比增长31.2%;第三方移动支付市场交易规模为646.1亿元。

互联网支付市场规模:受网购市场下滑影响,互联网支付首现环比负增长2013Q1中国第三方互联网支付市场交易规模达10181.3亿,环比下滑4.4%,同比增长31.2%.而从细分应用市场结构来看,网购市场占比为37.5%,降至2012年Q1以来最低;航空客票、电信缴费占比微升;游戏市场占比稳定;以传统行业的电子商务化为主要特征的其他市场占比稳步提升。

艾瑞分析认为,2013Q1中国第三方互联网支付市场出现环比下滑的原因:一是,受限于传统互联网支付优势领域市场渗透空间见顶;二是,受占比最大的网络购物市场季节性波动的影响——2013年Q1中国网络购物市场交易规模为3520.8亿元,环比下滑17.1%。

互联网支付竞争格局:市场结构趋于稳定经过十几年的发展,我国互联网支付行业已进入成熟阶段。

2013Q1中国第三方互联网支付企业中,支付宝占据48.3%的市场份额;财付通、银联分别以20.1%、10.5%的市场份额紧随其后;快钱、汇付天下、易宝支付、环迅支付分列四至七位。

移动支付市场规模:行业初期,远程先行2013Q1中国第三方移动支付市场交易规模达646.1亿元。

其中,移动互联网支付占比最高,为69.2%;其次为短信支付,占比28.1%;近端支付仅占2.7%。

艾瑞咨询分析认为,当前我国移动远程互联网支付进入高速增长阶段,主要源于在移动通信技术、金融技术创新需求的推动下,中国移动互联网经济、移动电子商务以及O2O电子商务呈现迅猛发展势态,从而带动以应用内支付、移动客户端支付等移动远程互联网支付交易规模飞速增长。

而由于非接近端支付的应用场景、应用内容等基础条件尚不成熟,因此市场放量尚待时日。

移动支付竞争格局:标准落地,竞争提速随着2012年底中国金融移动支付技术标准的明确,2013年中国移动支付市场进入产业链落地阶段,市场竞争提速。

《互联网金融基础》课件 第二章 在线练习

第二章在线练习一、单项选择题1.中国第三方移动支付市场由于巨头的()和APP的活跃,使得人们的习惯逐步适应移动端,移动支付在2013-2014年得到高速发展。

A、收购B、补贴C、退出D、合并2.艾瑞数据显示,2015年中国第三方移动支付市场交易总规模达()万亿元。

A、11.87B、6.03C、9.03D、10.173.2016Q1,由于春节红包大战的推动,以红包、转账为代表的虚拟账户间转账用户渗透率进一步上升,虚拟账户间转账交易规模再创新高,达到()元。

A、1.5万亿B、4.5万亿C、5.1万亿D、5.1亿4.2016Q1,快钱钱包、京东钱包、百度钱包、不断拓展线下消费场景,快钱利用()完善的商业生态,大力推广其线下结算服务。

A、快嘀B、京东C、万达D、万科5.在2015Q4网贷行业丑闻频出这一大背景的冲击下,市场上影响力不足的网贷平台交易量受到一定影响,用户开始向拥有大品牌背书的互联网金融理财平台靠拢,受此影响,背靠中国电信的翼支付与背靠苏宁的()理财业务增长迅速。

A、易宝支付B、电商付C、苏宁付D、易付宝6.支付宝的迅速发展也为其母公司()在互联网金融其他业务上的布局铺路。

同时,这也反应出当前我国第三方支付强劲发展的态势。

A、天猫商城B、阿里巴巴C、蚂蚁金服D、淘宝网7.2015年12月18日()宣布同时与苹果及三星这两大巨头就Apple Pay和Samsung Pay入华达成协议,并于2016年2月和3月已分别推出其支付1 / 6服务。

A、支付宝B、中国银联C、淘宝网D、拉卡拉8.Apple Pay问世后,手机厂商开始参与到移动支付产业链中,华为推出()、OPPO推出手机钱包、魅族推出mPay,手机厂商直接发布移动支付产品也很多。

A、华为钱包B、支付宝钱包C、MATE钱包D、荣耀钱包9.根据2015年12月28日央行公布的《非银行支付机构网络支付业务管理办法》,个人网络支付账户分为()类。

第三方支付的市场规模和影响

第三方支付的市场规模和影响

第三方支付的市场规模和影响

根据《中国支付清算行业运行报告(2014)》披露,2010年第三方支付规模达1万亿元,2011年超过2.1万亿元,2012年已经超过10万亿元,截至2013年市场规模已达到约16万亿元,年共处理互联网支付业务150.01亿笔,金额8.96万亿元,分别较上年增长43.47%和30.04%。

可以看出移动支付逐渐成为电子支付发展的新方向,其市场规模不断扩大,这给第三方支付企业带来了发展机遇。

随着第三方支付企业的数量越来越多,第三方支付市场的竞争压力也逐渐增大。

第三方支付企业为了发展,必须打破业务的同质化,逐步实现差异化经营,相应的营销方式和营销策略也要进行逐步调整。

第三方支付已经成为了当前金融服务领域的重要组成部分,它的迅速发展壮大一方面给传统的银行等金融服务业带来了一定的冲击,同时也为保险、基金等金融细分行业的发展带来了新的机遇。

它不仅仅推动了金融业务格局与服务理念的变化,更重要的是它进一步完善了整个社会的金融功能。

云时代隶属于杭州云韦科技有限公司提供技术领先的互联网金融基础设施,致力于协助有意参与互联网金融业务的企业客户确定战略方向和整体解决方案,并提供业界专业的架构和系统来确保其业务安全稳定地运行,同时符合监管要求。

公司的愿景是帮助每一个企业客户打造适合新经济的互联网金融业务,从而推动整个行业的快速发展,真正做到金融普惠。

公司优势

因为我们年轻,所以我们充满激情!因为我们年轻,所以我们创意十足!因为我们年轻,所以我们改变未来!

公司文化理念:专业、信任、极致、微创新。

第三方支付2014Q2行业数据

24000

3.3% 18731.5

-1.7%

18406.6

18000

6000

0

2013Q2

2013Q3

2013Q4 环比增长率(%)

2014Q1

联动优势 0.4% 中国移动 0.6% 拉卡拉 6.5 3.0%

支付宝 79.9%

注释:1. 统计企业类型中不含银行和中国银联,仅指第三方支付企业;2.自2014年第2季度开始不再计入短信支付交易规模,历史数据已做删减处理;3.艾瑞根据最新掌握 的市场情况,对历史数据进行修正。 来源:艾瑞综合企业及专业访谈,根据艾瑞统计模型核算及预估数据。

第三方支付行业数据发布

2014Q2

2014Q2中国第三方支付行业数据发布

货币基金疲态初显 互联网支付规模维持稳定

2014Q2我国第三方互联网交易规模达到18406.6亿元,同比增长64.1%,环比微降1.7%。 艾瑞分析认为,自2013Q3以来,第三方互联网支付与货币基金的结合为第三方互联网支付迎来了又一轮高速的增长周期。但是进入 2014Q2,随着银行“钱荒”的缓解,各类余额理财产品的收益开始下降,导致交易规模有所降低。加之移动支付的崛起亦使部分用 户从互联网支付转入移动支付,分流作用比较明显。 2013Q2-2014Q2中国第三方互联网支付交易规模

7

2014Q2中国第三方支付行业数据发布

个人应用和基金占比超80%,应用场景单一问题暴露

2014Q2中国第三方移动互联网支付细分场景交易规模结构与Q1相比出现了较大变化。其中,个人应用的交易规模从42.7%增长到 50.3%;基金申购的交易规模从47.2%下降到38.7%。移动购物提升了1.6个百分点。2014Q2货币基金理财产品收益下降、销售遇 冷。然而,第三方移动互联网支付场景却日臻丰富,移动支付产品的用户黏性也逐渐提高。生活缴费、移动彩票售卖等场景兴起,移 动支付场景变得更加多元化,结构更加健康。移动支付可能会面临的核心问题在于场景拓展。包括个人应用和基金申购都是量大、盈 利能力低且对于用户的“支付”粘性没有过大提升的场景。所以尽早的做线下和线上的场景开拓是重要的发展方向。 2014Q1&Q2中国第三方移动互联网支付细分场景交易规模结构

安全支付现状调查

安全支付现状调查130403141陈爽(一)电子商务安全和支付相关数据2014年第三方互联网支付交易规模(中国电子商务研究中心讯)据中国电子商务研究中心()监测数据显示,2014年,全国共发生电子支付业务333.33亿笔,金额1404.65万亿元,同比分别增长29.28%和30.65%。

22014年第三方互联网支付交易规模超8万亿,同比增长50.3%2014年中国第三方互联网支付交易规模达到80767亿元,同比增长50.3%。

随着我国电子商务环境的丌断优越,支付场景的丌断丰富,以及金融创新的活跃,使网上支付业务叏得快速增长,而第三方支付机构収生的互联网支付业务也叏得了较快增长。

2014年第三方互联网支付交易规模结构网购增速较快,基金申购逐渐回暖2014Q4中国第三方互联网支付交易规模结构中,网络购物占比31.5%,基金占比14.7%,航空旅行占比10.4%,电商B2B占比7.4%,电信缴费占比4.3%,网络游戏占比2.4%。

艾瑞分析认为,从交易规模上看,每个行业都有所上升,只是增速丌同造成了市场份额的微幅调整。

叐到“双十一”促销的影响,第四季度网购增速较快,因此占比有明显提高;网游增速基本维持行业平均水平,因此发动幅度较小。

相对于第三季度而言,第四季度航空旅行增速回落,因此占比出现了小幅下降。

叐到股市利好及央行降息的影响,相较于第三季度,天弘增利宝申购规模有了较大幅度提高,基金申购逐渐回暖。

第三方移动支付交易规模近6亿,增长率391.3%2014年,第三方移动支付市场交易规模达到59924.7亿元,较2013年增长391.3%。

而2013年,第三方移动支付的增长率达到了707.0%。

移动支付已绊连续两年保持超高增长。

预计2015年开始,移动支付的增速将放缓, 2018年移动支付的交易规模有望达到18万亿。

艾瑞分析认为, 2014年移动支付市场的快速增长原因:第一,移动互联网时代用户上网习惯的迁徙,移动互联网的普及使得用户从年龄、学历等各维度都呈现长尾化趋势;第二,支付场景的拓展使得移动支付成为网民继银行卡、现金外惯常使用的支付工具;第三,宝宝类货币基金的规模化和现金管理工具化带动了用户移动支付用户黏性的增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

艾瑞咨询:2014Q2中国第三方互联网支付市场交易

规模达18406.6亿

来源:艾瑞咨询作者:分析师李超2014-8-1 16:04:12

根据iResearch艾瑞咨询统计数据显示,2014Q2中国第三方互联网支付市场交易规模达18406.6亿,同比增速64.1%。

货币基金疲态初显互联网支付规模维持稳定

2014Q2中国第三方互联网支付市场交易规模达18406.6亿,同比增长64.1%,但是同比微降1.7%。

艾瑞分析认为,自2013Q3以来,第三方互联网支付与货币基金的结合为第三方互联网支付迎来了新一轮的高速增长周期。

但是进入2014Q2,随着银行“钱荒”的缓解,各类余

额理财产品的收益开始下降,导致交易规模有所降低。

加之移动支付的崛起亦使部分用户从互联网支付转入移动支付,分流作用比较明显。

互联网支付平台中国银联转接交易规模上升至单季7000亿水平

2014Q2互联网支付平台中国银联转接交易规模达到7712.6亿元,环比增长23%。

互联网支付交易规模的扩大,使互联网支付对居民正常经济生活的影响加大,在此领域发生不安全事件所带来的恶劣影响及后果也随之严重。

因此监管机构对第三方支付行业整体的监管力度在加强,也因此监管机构掌握行业整体交易数据需求有所提升。

在这种大背景下,互联网支付平台中国银联转接交易规模的提升十分明显,这一方面体现出第三方互联网支付的交易规模在稳步提高,另一方面也体现出互联网支付行业整体的规范性进一步提高。

余额宝承压支付宝依然占据半壁江山

2014Q2中国第三方互联网支付交易规模市场份额中,支付宝排名第一,占比为48.8%,财付通第二占比为19.8%,银商第三占11.4%,快钱占比6.6%,汇付天下占比5.4%,易宝和环迅分列六七位,占比分别为3.2%和2.7%。

艾瑞分析认为,2014Q2由支付公司主导的余额理财产品收益率下降比较明显,这使得基金公司和银行主导的余额理财类产品的竞争力得到了一定释放,因此资金转移比较明显,且申购额也有所降低。

而第二季度网络购物市场季节性波动对第三方支付交易规模起到了支撑作用,支付宝因此获益最多,因此在2014Q2支付宝还可以占据半壁江山。

其他核心竞争企业方面:随着航空及高铁市场度过了2014Q1的低潮期,对财付通和银商交易规模产生一定促进作用;在2014Q2,刚刚上市的京东进一步完善了与网银钱包的合作,但是互联网支付中主流的快捷支付还依然通过快钱来完成,因此京东上市前后的促销活动,也对快钱的交易规模形成正向促进;而易宝支付的业务近期则开始向互联网金融领域倾斜,自2012年底发布P2P资金托管平台以来,一直在这一领域进行深耕。