《会计学》教学日历

《会计学原理》教学日历

2.建账

3.填制、审核原始凭证

4.编制、审核记账凭证

5.登记账簿

6.对账

7.期末计算、计提、摊销事项

8.成本计算

9.期末结转

10.结账

11.编制会计报表

12.会计资料装订

13.总 结

20

实训

7

会计信息质量要求、会计处理基础

2

讲授、案例分析

8

会计科目与账户

2

案例分析、讲授

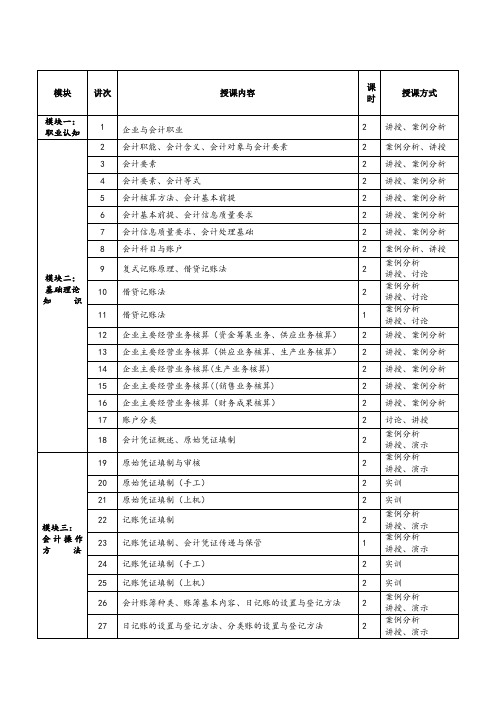

9

复式记账原理、借贷记账法

2

案例分析

讲授、讨论

10

借贷记账法

2

案例分析

讲授、讨论

11

借贷记账法

1

案例分析

讲授、讨论

12

企业主要经营业务核算(资金筹集业务、供应业务核算)

2

讲授、案例分析

13

企业主要经营业务核算(供应业务核算、生产业务核算)

模块

讲次

授课内容

课时

授课方式

模块一:

职业认知

1

企业与会计职业

2

讲授、案例分析

模块பைடு நூலகம்:

基础理论知识

2

会计职能、会计含义、会计对象与会计要素

2

案例分析、讲授

3

会计要素

2

讲授、案例分析

4

会计要素、会计等式

2

讲授、案例分析

5

会计核算方法、会计基本前提

2

讲授、案例分析

6

会计基本前提、会计信息质量要求

2

讲授、案例分析

33

财产清查方法与结果处理、银行存款余额调节表编制实训

2

讲授、实训

34

会计大一、大二课表

时间时间周一周一周二周二周三周三周四周四周五周五上午第一节基础会计学基础会计学 周一第1,2节{第1 -10周、12-15周、17周} 满彩云满彩云 5-204宏观经济学宏观经济学周二第1,2节{第1 -6周、周、8-178-17周}李仁君李仁君 4-214线性代数B B 周周三第1,2节{第1 -16周}潘君潘君3-110 宏观经济学宏观经济学 周四第1,2节{第1 -16周} 李仁君李仁君 4-214 大学英语Ⅱ大学英语Ⅱ 周五第1,2节{第1 -16周} 李双梅李双梅 L5-301第二节 第三节高等数学B Ⅱ周二第3,4节{第1 -6周、周、8-178-17周} 舒兴明舒兴明 5-213基础会计学基础会计学 周三第3,4节{第1 -17周} 满彩云满彩云 5-603 5-603 体育Ⅱ体育Ⅱ 周四第3,4节{第1 -17周} 张泽承张泽承 中国近现代史纲要纲要 周五第3,4节{第1 -16周} 陶欢英陶欢英 3-309 3-309第四节 下午第五节高等数学B Ⅱ周四第5,6节{第1 -16周} 舒兴明舒兴明 5-213 5-213第六节第七节第八节晚上 第九节大学英语Ⅱ大学英语Ⅱ周二第9,10节{第 1-6周、周、8-178-17周} 李双梅5-303财政学财政学 周三第9,10,11节 {第1-16周} 杨新中杨新中 4-203 4-203 管理学原理管理学原理 周四第9,10,11节 {第1-16周} 唐建荣唐建荣 4-214 4-214第十节第十一节时间时间周一周一 周二周二周三周三 周四周四周五周五上午第一节大学英语4 周二第1,2节{第1-6周、8-17周}孙健孙健 L5-305管理会计学管理会计学 周四第1,2节{第11-16周}朱谊辉朱谊辉 1-T302毛泽东思想、邓小平理论与"三个代表"重要思想概论想概论 周五第1,2节{第1-15周}涂刚鹏涂刚鹏 4-201第二节第三节公共关系学公共关系学 周二第3,4节{第1-6周、8-17周}符玉琴符玉琴4-214毛泽东思想、邓小平理论与"三个代表"重要思想概论 周三第3,4节{第1-15周}涂刚鹏涂刚鹏4-201大学英语4 周四第3,4节{第1-16周}孙健孙健 2-102体育Ⅳ体育Ⅳ 周五第3,4节{第1-17周}王晓青第四节 下午第五节 成本会计学成本会计学 周三第5,6节{第1-10周、12-17周} 董建华董建华 3-406第六节 第七节晚上第九节管理会计学管理会计学 周一第9,10,11节{第1-6周、12-15周、17周} 朱谊辉朱谊辉 4-103内部控制理论与实务周二第9,10,11节{第1-5周}张西克张西克 3-406 管理会计学管理会计学 周二第9,10,11节{第11-17周} 朱谊辉朱谊辉5-203烹饪原理烹饪原理 周三第9,10,11节{第1-12周}何金兰何金兰 5-101大学生安全教育 周四第9,10,11节{第1-12周} 黄海宁黄海宁 2-109第十节第十一节。

《会计学》课程 教学日历

《会计学》课程教学日历目录一、教学安排进度计划样表(秋季学期) (1)二、分模块教学安排 (3)模块一 (3)模块二 (18)模块三 (30)模块四 (36)模块五 (43)模块六 (47)模块七 (50)模块八 (55)模块九 (59)模块十 (64)一、教学安排进度计划样表(秋季学期,16周教学时间)注:由于学期课时限制,10-13章学生在课下自学,其内容在后续课程中详解。

二、分模块教学安排模块一第一章会计系统1.教学目的与要求通过本章的学习,要求明确会计产生的客观条件、国内外会计发展的简史、会计的目标、结构、职能;掌握会计要素、会计假设、会计信息质量要求,会计的七个专门方法、会计的确认和计量等基本概念和方法。

2.内容提要本章的主要内容包括(1)会计产生的客观环境及其发展历程;中国会计与国际接轨的历程;(2)会计系统的目标、会计系统的结构;会计信息主要用户及其需求;会计信息的质量特征;会计职业;计算机在会计系统中的应用;(3)会计假设;权责发生制;会计计量属性;会计要素;会计程序和会计方法;(4)会计信息的再加工和利用;3.重点、难点本章的重点内容:会计信息系统目标;会计信息目标;会计分类;会计职能;会计假设;权责发生制;会计要素;会计计量属性;会计信息质量特征;会计程序和方法。

本章的难点内容:会计假设;权责发生制;会计要素;会计计量属性;会计信息质量特征。

4.有关提示(1)主要观点提示会计信息系统是在长期的历史演化过程中逐渐形成和完善的人造经济信息系统。

所以,会计信息系统总是随着人类社会经济环境、政治环境、法律环境等的变化而变化。

会计信息系统的目标及会计信息的目标是对其所处环境的积极反应。

换言之,会计信息系统的目标和会计信息的目标不能够脱离具体环境而独立存在。

现实中,会计信息系统的目标不等同于会计信息的目标。

但是两者是相互依存的。

会计信息只是会计信息系统的产品之一,会计信息系统的另外重要功能是对会计信息的继续加工和利用。

会计学教学日历

5

12 19 26 3 10 17 24 31 7 14 21 28 5 12 19 26 2

考试

6

13 20 27 4 11 18 25

11 月

7

14 21 28 5 12 19 26 2 9 16 23 30 7 14 21 28 4

8

15 22 29 6 13 20 27 3 10 17 24

十一 十二 十三 十四 十五 十六 十七 十八 十九

8 15 22 29 5 12

8 15

10 11 教学日历填写说明与要求:

1、由主讲教师根据课程大纲和课表安排,认真、准确地填写; 2、应先填写理论课教学内容,后填写实验课教学内容; 3、每门课程均需填写,教师在一学期内重复开课应分别填写; 备注: 4、教学日历应在课程表下达后 3 天内填写完毕。一式4份, 由系主任审批签字后,交一份到院(部) ,并统一报教务科存 档;其余3份分别由系(教研室) 、实验室、主讲教师保存。

12 月

9

16 23 30 7 14 21 28 4 11 18 25 2 9 16 23 30 6 13

17 24

10 月

18 25 2 9 16 23 30 6 13 20 27 4 11 18 25

元旦

8 15 22 29 5 12 19 26 3 10 17 24 31 7

寒假

8 15 22 29 6 13 20 27 3

新知楼 B-304 新知楼 B-304 新知楼 B-304 新知楼 B-304 新知楼 B-304 新知楼 B-304 新知楼 B-304 新知楼 B-304 新知楼 B-304 新知楼 B-304 新知楼 B-304 新知楼 B-304

复式记账原理与会计等式 借贷记账法、会计分录 资金筹集业务的核算 物资采购业务的核算 生产过程的核算 销售业务的核算 财务成果的核算 原始凭证、记账凭证 会计账簿 记账规则、对帐和结账 财产清查 会计报表概述会计核算形式

教学日历模板

手段说明

采用双语教学

情况说明

任课教师教研室主任系主任填表日期:年月日

附注:本日历一式三份,一份任课教师本人使用,一份由开课所在单位办公室存档,一份报教务处存档

第一节xxxx

XXX

XXX

XXX

第一周

X月X日

星期一

第节

2

第一章xxxx

第二节xxxx

XXX

XXX

XXX

第二周

月日

第二周

月日

第三周

月日

第三周

月日

第四周

月日

第四周

月日

第五周

月日

第五周

月日

第六周

月日

第六周

月日

第七周

月日

第七周

月日

ቤተ መጻሕፍቲ ባይዱ第八周

月日

第八周

月日

第九周

月日

第九周

月日

学时数合计

16

使用教材内容

变动说明

教学方法改革及

辽宁财贸学院教学日历

财经系会计学专业2013年级1-4班2013-2014学年第1学期课程名称:思想道德修养与法律基础(案例反思)

周次

教学作业类别及内容

讲授

实践环节

课外作业

参考书目

备注

星期

节数

时数

教学大纲的

章节、题目

实验课、

习题课

写明主要题目和题数

注明书名、章节、页数

第一周

X月X日

星期一

第节

2

第一章xxxx

会计学课程授课计划

《会计学》课程授课计划课程名称:会计学课程编号:1102002340开课学期:2007-2008(1)秋季学期上课时间:3-6、8-16周周一第五大节、周三第二大节上课地点:北辰校区周一12-A212、周三12-D109学生班级:交运051、交运061学时:52学分:4主讲教师:孟宪华●课程内容简介与教学目的会计学主要讲授会计的基本原理、企业主要经济业务的帐务处理程序和方法、产品成本的计算过程和会计报表的编制程序和方法。

学习本课程的目的是使学生在掌握会计基本理论和方法的基础上,能够熟练运用借贷记账法处理企业的基本经济业务,熟悉产品成本的计算程序和方法以及会计报表的编制程序和方法。

培养具有会计素质的企业管理人员,同时为后续课程的学习奠定基础。

●教学指导思想与教学方式教学指导思想:会计学是一门实用性非常强的应用学科,教学中应始终坚持理论与实践相结合的原则,不但使学生掌握会计的基本理论和方法,同时重视学生的实际动手能力,培养学生分析问题和解决问题的能力。

教学手段与方式:会计学主要采用课堂讲授和课后练习的方式进行教学。

●对学生学习的要求学生要认真阅读教材和参考资料,课前做好预习,课上作好笔记,课后按时完成书后每章的练习题和教师补充的习题。

学习时要处理好全面和重点的关系、理解和记忆的关系、理论方法和应用的关系,在全面学习的基础上掌握重点,在理解的基础上记忆。

成绩考核本课程以平时作业成绩、考勤和期末考试成绩作为考核手段,前两者占总成绩的30%。

●教材阎达五,于玉林主编.会计学.北京:中国人民大学出版社,2003●参考书目<<企业会计制度>>研究组.<< 企业会计制度>>及讲解.大连:东北财经大学出版社,2001 盖地主编.财务会计学.天津:南开大学出版社,2002黎文珠,林钢主编.企业会计学.北京: 中国人民大学出版社,1999财政部注册会计师考试委员会办公室编.会计.北京:中国财政经济出版社,2006葛家澍主编.中级财务会计.沈阳:辽宁人民出版社,2000韩星主编.会计学原理.北京:机械工业出版社,2006●教师联系方式:电话:26530363(H);E-mail:mengxianhua17@.●教学计划安排注:教学方式采用P owerPoint幻灯片。

《会计学》课程授课进度计划

19(12.11) 收入 15

20(12.14) 利润的形成与分配

21(12.18) 资产负债表 16

22(12.21) 利润表,现金流量表

23(12.25) 所有者权益变动表,附注 17

24(12.28) 课程总结与复习

讲授 课后习题

讲授

讲授

讲授

讲授 课后习题

讲授 讲授

讲授 讲授

《会计学》课程授课进度计划

课程名称:会计学 开课学期:2017 年秋季 学 时:48

课程编号:G1161B1730-05 开课单位: 经济管理学院会计学系 学 分:3

主讲教师

赵志刚 讲师

学生班级

上课时间

10-17 周,周一 1-2 节 1-4,6-17 周,周四 1-2

节

上课地点

交运 161,162

课程成绩构成

平时成绩ቤተ መጻሕፍቲ ባይዱ30%,期末成绩 70%

考核方式

考试

笔试类型 闭卷

教师联系方式 手机:13502050032

电子邮箱:zzghq0514@

答疑安排 每周四上午 10:10-12:00 地点:经济管理学院办公楼 414

周次 课次(日期)

内容

教学方式 作业

1

1(9.7) 导论,会计含义与目标

12-B112 12-B112 12-B406 12-B406

教材

赵慧芳主编.企业会计学(第四版).北京:高等教育出版社,2016

教学参考资源

1.中华人民共和国财政部.企业会计准则 2006.北京:经济科学出 版社,2006 2.中国注册会计师协会编.会计.北京:中国财政经济出版社, 2007 3.企业会计准则编审委员会.《企业会计准则——应用指南》.上 海:立信会计出版社,2006

《会计学》教学日历

12

3

第七章 收入、费用与利润

第一节 收入

一、收入定义

二、收入的分类

二、收入的确认与计量

阅读上市公司财务报表附注中关于收入、费用利润部分

13

3

第二节成本与费用

一、成本与费用定义

二、费用的确认原则

三、费用的确认方法

四、成本的核算

五、期间费用的核算算

第三节 利润

一、利润形成的核算

二、利得和损失的核算

三、利润分Байду номын сангаас的核算

1.第七章配套作业3.第七章在线测试

企业会计准则14号——收入准则

14

3

第八章 会计循环与会计核算程序

第一节、会计循环

第二节、会计核算程序

第九章财务报表

第一节 概述

一、会计报表的种类和作用

二、编制会计报表的基本要求

1.第八章配套作业3.第八章在线测试

一、财务报表分析的方法

二、财务报表质量分析

三、财务比率的计算与分析

四、财务报表综合分析法

1.第十章配套作业3.第十章在线测试

1.第三章配套作业2.第三章在线测试

3.企业会计准则第1号——存货

阅读上市公司财务报表附注中关于流动资产部分

7

…3

案例讨论:卞中贪污挪用2亿

(1课时)

第四章 非流动资产

第一节 长期股权投资

第二节 固定资产

一、固定资产的确认条件与特征

二、固定资产的计价

三、固定资产取得

1.企业会计准则第2号——长期股权投资

阅读上市公司财务报表附注中关于负债部分

10

3

第二节 长期负债

会计学2018(本)开课计划课程表

42

42

3

考试

步瑞波

6

34

1210

线性代数

考试

网课

微观经济学

考试

网课

英语2019(本)开课计划/课程表

班号学年学期20191

课程名称

上课周数

本

学期学时

讲课学时

周学时

考核方式

任课教师

上课时间/教室

备注

第一次

第二次

星期

节次

教室

星期

节次

教室

英语听说

14

42

42

3

考试

徐中川

2

晚

1102

政治理论

考试

网课

管理学原理

节次

教室

日语综合阅读2

14

42

42

3

考试

姜飞

7

56

1102

高级日语2

考试

网课

日汉笔译

14

42

42

3

考试

姜飞

7

78

1102

第二外语3

14

42

423Βιβλιοθήκη 考试陈汉雪6

34

1102

日语社会与文化

14

42

42

3

考试

刘珂希

6

56

1105

经贸日语会话1

14

42

42

3

考试

刘珂希

6

78

1105

英语2018(本)开课计划/课程表

步瑞波

6

12

1210

工商管理2019(本)开课计划/课程表

班号学年学期20191

《基础会计学》教学日历

第三节 试算平衡

4

月日

4

3

第四章 会计循环(二)

第一节 期末账项调整

第二节 结账

第三节 编制财务报表

第四节 会计电算化(引导性自学,不配教学录像)

5

月日

5

3

课堂作业(引导性解答,不配教学资源)

6

月日

6

3

第五章收入、货币资金与应收款项

第一节 企业主要经济活动与会计核算

第二节 收入的确认与计量

20年月日20年月日

课程教学进程

周

序

月日

课

次

学时数

教学的主要内容

授

课

教

师

执

行

情

况

理

论

实

践

1

月日

1

3

第一章会计的性质与目的

第一节会计的形成

第二节会计职业与会计职业道德

第三节财务会计的特点与学习方法

2

月日

2

3

第二章 账户与复式记账

第一节会计等式

第二节账户

第三节复式记账

3

月日

3

3

第三章会计循环(一)

第一节 会计凭证与会计分录

第一节 企业组织经营环境

第二节 管理会计的特征与发展史

第三节 管理会计的基本方法与职业道德

16

月 日

16

3

第十三章 审计与内部控制

第一节 审计基础

第二节 审计流程

第三节 内部控制

17

月 日

17

3

复习周

18

月 日

18

3

复习周

19

月 日

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、收入的分类 二、收入的确认与计量

第二节 成本与费用 一、成本与费用定义 二、费用的确认原则 三、费用的确认方法 四、成本的核算 13 3 五、期间费用的核算算

第三节 利润

1.第六章 配套作业 3. 第 六 章 在线测试

阅读上市 公司财务 报表附注 中关于所 有者权益 部分

1.企业会计准则 第 2 号——长期 股权投资 2.企业会计准则 第 4 号——固定 资产

阅读上市 公司财务 报表附注 中关于非 流动资产

部分

三、 固定资产取得

四、 固定资产折旧

五、 固定资产处置

第三节 无形资产

8

一、无形资产概述

3

二、研究开发费用的核算

二、无形资产的核算

三、无形资产处置

1. 小 组 案 1. 企业会计准

会计准则第 9 负 债部分

4

五、应付股利

第二节 长期负债 一、借款费用 10 3 二、长期借款 三、应付债券

酬(征求意见 稿)

1.第五章

配 套 作 业 4. 企业会计准

3. 第 五 章

则第 19 号— —借款费用

在线测试

第六章 所有者权益 第一节 投入资本的核算 一、实收资本 11 3 二、资本公积 第二节 留存收益 一、盈余公积 二、未分配利润 第七章 收入、费用与利润

1

上市公司的 2011 年年度财务报告进行阅读、分析和小组讨论,学期末上交该上市公司财务分

析报告(成绩 10%),鼓励将小组讨论结果到课堂交流。

(3)参考各章推荐的进一步阅读法规和书目查阅课外书籍。

课程教学进程表

周时 数数

教学内容

第一章 总论

课后作业

阅读

预习

第一节 会计的职能与目的

一、会计的定义

1.杨纪琬,阎达 五.开展我国会

三、会计计量

第二章 会计核算方法 33

第一节 会计科目与账户

预习借贷 记账法

2

一、会计科目 二、账户

第二节 借贷记账法 一、记账方法

小组案例 讨论

二、借贷记账法 43

三、总账和明细账的关系及平行登

1.第一章 配套作业 2. 第 一 章

在线测试

案例讨论:一个普通白领的财富计量

(1 课时)

第三章 流动资产

考

3、罗金明、胡霞.会计学习题集.浙江工商大学出版社,2011

书

4、参见每章推荐的进一步阅读法规及文献

籍 专业网址: 中华财会网 ;中国注册会计师协会

巨潮资讯网:

《会计学》精品课程网站:WWW.GSJCZX/KJX

1.第三章 配套作业 2. 第 三 章 在线测试

3.企业会计准则 第 1 号——存货

阅读上市 公司财务 报表附注 中关于流 动资产部 分

3

二、购入存货

三、发出存货

案例讨论:卞中贪污挪用 2 亿

(1 课时) 第四章 非流动资产 … 第一节 长期股权投资 7 3 第二节 固定资产 一、固定资产的确认条件与特征 二、固定资产的计价

三、 财务比率的计算与分析 四、 财务报表综合分析法

1.第八章

配套作业 会计基础工作规

3. 第 八 章 范 在线测试

整体阅读 上市公司 财务报表

1.第九章 配套作业

企业会计准则第 3. 第 九 章 30号——财务报

表列报 在线测试

1.第十章 配套作业 3. 第 十 章 在线测试

6

二、会计的职能与目的

计理论研究的几

三、会计机构与会计职业

…

1

第二节 会计职能

3

一、会计的基本职能

点意见 ,会计研

小 组 案 例 究,1980(1)

2.余绪缨. 要从

讨论

发展的观点,看

会计学的科学属

二、会计的目标

性[J];. 中国经

第三节 会计假设与会计信息质量要求

济问题,1980(5)

一、会计的基本假设

采用过程性四元模块考核与终结性考试相结合的“4+1”考试模式。其中:过程性四元模块考

考 核 40%(在线测试、课堂讨论、课后练习、上市公司财务分析报告各占总成绩 10%);期末终

核 结性的试题库考试占总成绩的 60%

(1)会计学课程是一门技术性很强的课程,要求学生在上课后除完成课后练习(成绩 10%) 课 程 外,每章结束后进入课程网站进行在线测试(成绩 10%),在线测试成绩将由系统自动统计计 要 入课程成绩。 求 (2)为促进理论联系实际和学以致用,学生在课程开始时根据自己兴趣选择并下载一家 A 股

阅读上市 公司财务 报表附注 中关于收 入、费用利 润部分

1.第七章 配 套 作 业 企业会计准则14 3. 第 七 章 号——收入准则 在线测试

5

一、利润形成的核算 二、利得和损失的核算 三、利润分配的核算

第八章 会计循环与会计核算程序 第一节、会计循环 第二节、会计核算程序

14 3 第九章 财务报表 第一节 概述

例讨论 则第 6 号——无

2.第四章 形资产 2.企业研究开发

配套作业 费用税前扣除管

3. 第 四 章 理办法 5.高新技术企业

在线测试 认定管理办法

案例讨论:集团公司与股份公司之间的商

标使用权之争(1 课时) 第五章 负债

第一节 流动负债 93

一、负债概述

二、短期借款

三、应付职工薪酬

四、应缴税费

1.中华人民共和 国增值税暂行条 例 中华人民共和国 增值税暂行条 例实施细则 2. 财政部. 企 业会计准则第 9 号——职工薪 酬 3.财政部.企业

一、会计报表的种类和作用

二、编制会计报表的基本要求

第二节 资产负债表 一、资产负债表的内容和格式 二、资产负债表的编制

第三节 损益表 15 3

一、损益表的内容和格式 二、损益表的编制 第三节 现金流量表 一、现金流量表的内容和结构

第十章 财务报表分析

一、 财务报表分析的方法

16 3 二、财务报表质量分析

罗金明 星期二、四下午

电子信箱 答疑地点

jinmingluo@ 综合楼 1021

课程网站在线答疑

指定教材:1.罗金明.《新编会计学》. 浙江大学出版社(第二版),2011

参考书目:1、财政部.企业会计准则 2006.经济科学出版社,2006

参

2、陈信元.会计学. 上海财经大学出版社(第三版),2008

浙江工商大学课程教学日历

2012 / 2013 学年 第 一 学期

课程名称

会计学

课

开课班级

工商管理 1101/1102

程

课程类型

必修课

学分

3

信

周学时 3 总学时 48

教学周 1 — 16 周 教室 管理楼 106 息

上课时间 二(3-5)

教学安排

课堂讲授 44 学时,案例讨论 4 学时

主讲教师 教

师 答疑时间

二、会计基础

案例讨论:由谁制定公司研发经费管理制

度之争(1 课时) 三、会计的信息质量要求 2 3 第四节 会计要素的确认与计量 一、会计要素 二、会计等式

1.财政部.企业

1.第一章 会计准则——基 本准则.2006

配 套 作 业 2.国际会计准则

2. 第 一 章 理事会.编报财 务报表框

在线测试 架.2001

53

第一节 货币资金 一、现金 二、银行存款 三、其他货币资金

小组案例 讨论

1.中华人民共和 国票据法

2.中国人民银行 支付结算办法

第二节交易性金融资产

第三节 应收及预付款项

一、应收票据

二、应收账款 三、预付账款的核算 … 四、其他应收款的核算 6 3 五、坏账损失

第四节 存货 一、存货的分类及范围