张弦 会计学原理(国际簿记学)教学日历2018-2019(1)

会计学原理课件第六章会计账簿

数比较频繁、而内容又千篇一律的经济业务集中起

来进行登记,以便逐项计算它们的收入、支出和余

2023/5/12

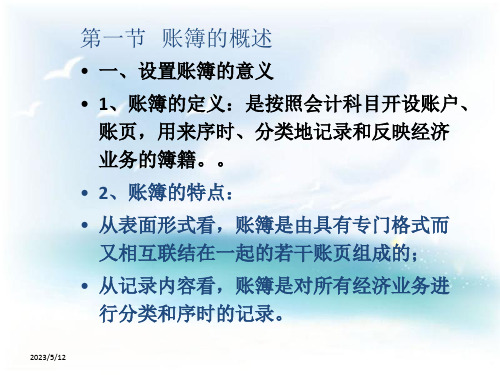

额。如现金日记账、银行存款日记账等。

2、分类账簿

• 分类账簿:是将发生的经济业务按照总分类账户和明 细分类账户分门别类地进行登记的账簿。

• 按登记信息内容的详细程度不同,分类账簿又分为总 分类账簿和明细分类账簿。

二、账簿的种类

• (一)、账簿按用途分类:序时账簿、分类账簿、 备查账簿和联合账簿

• 1、序时账簿:是按照经济业务发生的时间先后顺

序逐日逐笔登记经济业务的账簿,又称为日记账。

• 又可分为两种:普通日记账和特种日记账。普通日

记账又叫分录簿,它用来集中地、序时地记录全部

经济业务;特种日记账是专门用来对那些发生的次

月初余额 交税

收某单位欠款 提取现金备用

收入 10000

第页

支出 结余

5000 1000

30000 25000 35000 34000

2023/5/12

返回2

返回3

五、分类账的设置与登记 (一)总分类账簿的设置与登记

• 1、总分类账簿简称总账,是按照一级科目设置的、用来分类 连续地记录和反映各种资产、负债和所有者权益等的总括情 况的账簿。一切企业、事业等单位都必须设置总分类账簿。

• 1、3月5日,李技术员出差借差旅费500元,以现金支付。

• 借:其他应收款——李XX 500

•

贷:现金

500

登账2

• 2、3月8日,用现金800元支付三八妇女节活动经费。

• 借:管理费用

800

•

贷:现金

800

登账3

• 3、3月10日,从银行提取现金1000元备用。

硕士生第二学期课程表-专业型

级专业型研究生生第二学期课程表(国际商务) 自2月25日使用星 期 一星期 二星期三星期四星期五第一节8:10-8:55第二节9:05-9:50英语一外社会主义市场经济理论与实践(经济学院共35人)1-15周 30学时张型双 0824国际商法与国际经贸惯例(国贸、国商共7人)1-15周 30学时胡元礼 0824国际金融实务(国商共4人)1-15周30学时王春宇 0804第三节10:10-10:55第四节11:05-11:50英语一外国际货品运送与物流专项(国商共4人)1-15周 30学时杨慧瀛 0804国际贸易理论与政策专项(国商共4人)1-15周 30学时张金萍 0824跨国投资与管理(国商共4人)1-15周 30学时刘文涛 0824第五节13:30-14:15第六节14:25-15:10第七节15:20-16:05国际经济合伙专项(国商4人)11-13周 30学时康成文 0804国际市场营销管理专项(国商4人)1-10周 30学时环游 0824国际经济合伙专项(国商4人)11-17周 30学时康成文 0804专业教室:0824 经济学院多媒体 0804级专业型研究生生第二学期课程表(项目管理) 自2月25日使用星期一星期二星期三星期四星 期五星 期 六第一节8:10-8:55第二节9:05-9:50英语一外项目评估(项目管理1)1-16周 32学时李楠 0820管理理论前沿专项1-15周 30学时 赵艳丽等 0821管理研究措施(企管6/技经3/项目管理1)1-10周 20学时马岩0821项目管理软件应用 (项目管理1)32学时1-16周沈爱华 0821第三节10:10-10:55第四节11:05-11:50英语一外国际项目管理发展前沿(项目管理1)1-8周16学时 孙璐 0820资本运营与投资决策(技经3/项目管理1)1-15周 30学时徐辉0821风险管理(技经3/项目管理1)1-15周 30学时张曦 0815项目采购与合同管理(项目管理/1)1-16周32学时张玉斌 0815第五节13:30-14:15第六节14:25-15:10第七节15:20-16:05高档财务管理30学时 1-10周唐现杰 0821质量管理学(项目管理1)32学时1-10周(3节)11周(2节) 宋杨 0821项目筹划与控制(项目管理/1)32学时1-10周(3节)11周(2节) 沈爱华 0821专业教室:0821级专业型研究生生第二学期课程表(会计专硕) 自2月25日使用星期一星期二星期三星 期 四星 期五第一节8:10-8:55第二节9:05-9:50公司税收筹划与理财1-15周 30学时牟建国 1408涉税会计理论与实务 1-15周30学时 李文 1408高档审计理论与实务1-8周 40学时李兆华 1408高档管理睬计理论与实务1-10周 40学时周航 1408高档管理睬计理论与实务1-10周40学时 周航 1408财务信息理论 11-17周 30学时刘胜军 1408第三节10:10-10:55第四节11:05-11:50资我市场会计专项研究1-8周 30学时 侯文哲 1408业绩评价与鼓励机制9-14周 30学时 徐鹿 1408会计研究措施1-8周 30学时 杨忠海 1408资我市场会计专项研究 1-7周 30学时侯文哲 1408财务信息理论9-16周 30学时刘胜军 1408公司报告理论及分析1-15周 30学时 付丽 1408会计研究措施1-7周30学时杨忠海 1408第五节13:30-14:15第六节14:25-15:10第七节15:20-16:05危机与风险管理1-10周 30学时徐晶 1408高档审计理论与实务1-8周 40学时 李兆华 1408内部控制理论与实务1-10周 30学时 梁运吉 1408公司治理1-10周 30学时陈丽萍 1408业绩评价与鼓励机制11-16周 30学时徐鹿 1408专业教室:0801 多媒体教室:0817级专业型研究生生第二学期课程表(税务研究生) 自2月25日使用星期一星期二星 期 三星期 四星期五第一节8:10-8:55第二节9:05-9:50涉税会计理论与实务(高档税务会计)1-15周30学时李文 1408税法研究(中国税制专项)(合计14人)30学时 1-15周李兰 0818第三节10:10-10:55第四节11:05-11:50财税经济运营与管理研究(合计14人)40学时 11-18周蔡德发 0818国际税收专项1-10周 20学时李兰 0918税务稽查专项(4节)1-5周 20学时蔡德发 0826第五节13:30-14:15第六节14:25-15:10第七节15:20-16:05专业外语阅读(合计48人)30学时 1-10周魏传立0818财税经济运营与管理研究(合计14人)40学时 11-18周蔡德发 0818税务筹划专项,20学时 1-6周(3节)7周(2节)王曙光 0918专业教室:0801 多媒体:0818级专业型研究生生第二学期课程表(资产评估研究生) 自2月25日使用 星期 一星期二星期三星期 四星 期五第一节8:10-8:55第二节9:05-9:50无形资产评估(含资产评估风险)20学时 1-10周周丽俭 0820公司价值评估(含机器设备)20学时 1-10周孙慧玲 0822第三节10:10-10:55第四节11:05-11:50中外资产评估准则(4节)20学时 1-5周李冬 0820房地产估价实务(含土地估价)(4节)20学时 1-5周王克强 0801记录学40学时,1-10周财税基地(财政学院)0620第五节13:30-14:15第六节14:25-15:10第七节15:20-16:05高档财务管理30学时 1-10周唐现杰 0821专业外语阅读(合计48人)30学时1-10周魏传立0818资产评估理论与措施(含实务与案例)30学时 1-10周李秉坤 0822会计准则研究7-16周 30学时张林 0817专业教室:0801 多媒体:0818级专业型研究生生第二学期课程表(计算机技术) 自2月25日使用 星期一星期 二星期三星 期四星 期五第一节8:10-8:55第二节9:05-9:50英语一外数据仓库与数据挖掘(计算机2/计算机管理2)1-8周40学时吕友波 0803智能决策支持系统1-10周40学时葛利0803电子商务管理新技术(计算机2/计算机管理2)1-8周40学时奚宪铭0803计算机网络安全1-7周30学时宁士勇 2307第三节10:10-10:55第四节11:05-11:50英语一外新一代数据库技术(计算机5/计算机管理2)1-10周40学时 何泽恒0803新一代数据库技术(计算机5/计算机管理2)1-10周40学时 何泽恒 0803计算机网络安全1-8周30学时宁士勇2307算法分析与设计(计算机5/计算机管理2)1-8周40学时李敏0803第五节13:30-14:15第六节14:25-15:10第七节15:20-16:05电子商务管理新技术(3节) (计算机2/计算机管理2)1-8周40学时 奚宪铭0803专业外语阅读1-10周30学时吕友波 0803算法分析与设计(计算机5/计算机管理2)1-8周 40学时李敏0803智能决策支持系统(2节)1-10周40学时葛利0803数据仓库与数据挖掘(计算机2/计算机管理2)1-8周40学时吕友波 0803专业教室:0826 计算机学院多媒体教室0803级专业型研究生生第二学期课程表(机械工程) 自2月25日使用 星 期一星期二星 期三星 期四星期五第一节8:10-8:55第二节9:05-9:50英语一外包装与食品机械设计及理论孙智慧1-10周30学时轻工学院机房C302CAD/CAE/CAM技术晏祖根1-10周40学时轻工学院机房C302CAD/CAE/CAM技术晏祖根1-10周40学时轻工学院机房C302第二外国语日语1-16周80学时徐顺凤0801法语1-16周80学时张德富0817(北区)第三节10:10-10:55第四节11:05-11:50英语一外模具设计与制造1-15周30学时梁多平0820实验设计1-10周 20学时杨春莉 0820计算机仿真技术1-15周30学时李德溥轻工学院机房C302第五节13:30-14:15第六节14:25-15:10第七节15:20-16:05C++程序设计40学时1-12周(3节)13-14周(2节)秦相林0820第二外国语日语1-16周80学时徐顺凤 0801法语1-16周80学时张德富0817(北区)信号分析与数据解决40学时1-12周(3节)13-14周(2节)谷吉海轻工学院机房C302微机测控原理及工程应用40学时1-13周(2节)14-17周(3节)18周(2节)庞明轻工学院机房C302有限元分析40学时1-12周(3节)13-14周(2节)林晶轻工学院机房C302专业教室:0820级专业型研究生生第二学期课程表(动力工程) 自2月25日使用 星期一星期二星期三星期四星期五星期六第一节8:10-8:55第二节9:05-9:50英语一外现代冷藏保鲜技术进展1-15周30学时季阿敏 0825高等传热学1-8周40学时郭运0825蓄冷技术9-17周30学时殷刚 0825可再生能源1-15周30学时王莹0820第二外国语日语1-16周80学时徐顺凤 0801有限元分析及应用(双语)11-18周40学时郑大宇0814第三节10:10-10:55第四节11:05-11:50英语一外实验理论基本1-8周40学时李晓燕 0814有限元分析及应用(双语)11-18周 40学时郑大宇0814工程计算仿真及应用1-15周30学时徐莹0822动力工程装置设计及制造8-15周 30学时马有理0814动力工程装置设计及制造11-17周30学时马有理0814第五节13:30-14:15第六节14:25-15:10第七节15:20-16:05高等传热学1-8周40学时郭运 0801第二外国语日语1-16周80学时徐顺凤 0801实验理论基本措施1-8周40学时李晓燕0814制冷系统热动力学及应用1-15周30学时钱剑峰 0820计算机在制冷及空调中的应用40学时1-12周 (3节)13-14周(2节)张广宇0820蓄冷技术15-18周30学时殷刚 0820专业教室:0825级专业型研究生生第二学期课程表(旅游管理专硕)自2月25日使用星 期一星期二星期三星期 四星 期 五第一节8:10-8:55第二节9:05-9:50会展旅游20学时1-6周(3节)7周(2节) 旅游规划与战略40学时1-12周 (3节)13-14周(2节)中外旅行社管理比较研究1-10周 30学时赵阳 前楼411旅游资源开发研究40学时1-12周 (3节)13-14周 (2节)专业教室:前楼411(多媒体)级专业型研究生生第二学期课程表(食品工程) 自2月25日使用 星期一星期二星 期 三星期 四星 期五星 期六第一节8:10-8:55第二节9:05-9:50畜产品加工技术进展 1-10周40学时 张根生 前楼405食品添加剂化学11-16周30学时韩冰前楼405第三节10:10-10:55第四节11:05-11:50食品安全评价1-10周40学时徐丽萍 前楼405畜产品加工技术进展1-10周40学时 张根生前楼405食品保藏原理(1-3节)1-10周30学时赵凯前楼405食品添加剂化学(1-3节)11-16周30学时韩冰前楼405食品安全评价1-10周 40学时徐丽萍前楼405第五节13:30-14:15第六节14:25-15:10第七节15:20-16:05发酵原理与技术40学时1-12周 (3节)13-14周(2节)梁金钟 前楼405谷物化学与工艺学40学时1-12周(3节)13-14周(2节)张守文 前楼405第八节 17:20-18:05第九节18:10-18:55第十节19:00-19:45微胶囊技术与应用1-10周30学时张根生 前楼405老式食品工业化技术40学时1-12周 (3节)13-14周 (2节)杨铭铎前楼405淀粉改性技术 1-10周30学时徐忠前楼405专业教室: 前楼405(多媒体)。

会计学原理尔雅通识课试题课后习题

注意:本份资料正确率在90%左右,仅供大家参考1.1.1会计环境主要包括:A、会计思想B、会计法制C、会计理论D、审计E、会计方法我的答案:ABCDE 得分: 50.0分2【判断题】会计环境是会计赖以生存与发展的基础。

()我的答案:√1.1.2.1标志着中国会计起源的是( )。

A、单式簿记B、复式簿记C、书契D、龙门账我的答案:C 得分: 33.3分2【单选题】会计一词起源于( )时代。

A、西周B、东周C、西汉D、东汉我的答案:A 得分: 33.3分3【判断题】会计一词起源于商朝。

()我的答案:×1.1.2.2属于古代会计现象的有( )。

A、单式簿记B、龙门账C、四柱清册D、借贷复式簿记E、印度原始公社的独立记账员我的答案:ABCDE 得分: 0.0分2【判断题】“四柱清册”中的四柱是指期初余额、本期增加额、本期减少额和期末余额。

( )我的答案:×1.1.2.31【单选题】世界上第一个会计师协会叫( )。

A、佛罗伦萨会计协会B、爱丁堡会计师公会C、威尼斯会计公会D、热那亚会计协会我的答案:B 得分: 50.0分2【判断题】近代会计发展阶段是从运用复式簿记开始至20世纪50年代。

()我的答案:√1.1.2.4在传统会计的基础上,适应企业管理的需要,会计形成了以对外提供企业经营信息为主的财务会计和对内提供管理决策所需信息为主的管理会计。

()我的答案:√得分: 50.0分2【判断题】现代会计阶段,为适应对会计监督的需要,设立了审计。

()我的答案:√1.1.31 【多选题】影响会计发展的环境因素有()A、社会经济水平B、科学技术水平C、文化与教育水平D、政治制度状况E、经济制度状况我的答案:ABCDE2 【判断题】影响会计发展因素还包括经济危机、社会性危机、经济犯罪和通货膨胀等负面因素,这些因素的存在,会使会计的发展受到一定程度的阻碍。

()我的答案:√1.2.1.11 【单选题】会计的原始含义是( )。

会计学原理.第1章--绪论完整版本

B 会计 主体

A 会计 主体

C 会计 主体

D 会计 主体

编辑版pppt

46

第三节 会计核算基本前提与信息质量空间范围,解决了核算谁的经济业务 的问题。

◆是持续经营、会计分期和货币计量前提和全部会计 核算原则建立的基础。

1.行政、事业单位会计的对象就是预算资金运动。 2.预算资金的一收一支,资金不能实现周转。

编辑版pppt

36

资

金 投

供应过程

入

现金等 货币资金

原材料 储备资金

生产过程

在产品 生产资金

资

销售过程

金

退

出

产成品 成品资金

现金等 货币资金

应付款项 结算资金

工资和其他成本费用

应收款项 结算资金

机器设备 固定资金

计算器

编辑版pppt

34

第一节 会计概述

三、会计学及其学科体系 ✓ 基础会计学 • 财务会计学 • 成本会计学 • 管理会计学 • 税务会计学 • 财务管理学 • 审计学

编辑版pppt

35

第二节 会计的对象与职能

一、会计的一般对象

指会计作为一项管理活动所要核算(反映)和监督(控制) 的内容,即会计的客体。具体地说,就是社会再生产过程中 客观存在的资金的运动。 (一)工业企业会计的对象 (二)商品流通企业会计的对象 (三)行政、事业单位会计的对象

三、会计目标(P12)

(一)决策有用观:会计的目标是为了向决策者提供有用的 信息,来帮助他们做出合理的决策。

(二)受托责任观:会计的目标是为了通过会计信息向委托 人(所有者)报告受托人(经营管理者)受托责任的履行 情况。

会计学原理PrinciplesofAccountingppt课件

24

1.3.2会计目标

(一) 企业信息的外部使用者 (1)投资者——最主要的使用人。企业盈利能力如何?是否值得投资。 (2)债权人。是否要贷款给这家公司?利息收取多少?该公司能否根据合

约还本付息?是否需要提供担保? (3)税务部门。公司依法应缴多少税?是否依法纳税?来年的纳税前景如

赖程度如何?能否根据合约按时支付货款? (7)客户。公司能否继续生存?产品定价是否合理?产品更新换代的打算

如何? (8)中介机构

25

1.3.2会计目标

(二)会计信息的内部使用者 指企业内部各阶层的管理人员,包括公司董事会成员,公司经理、 公司计划、财务、供应、市场等方面的管理人员以及车间部门的负 责人等。 公司职工也属于内部使用者,他们需要考虑的问题是公司是否有 能力按劳付酬?公司的财务状况与获利能力是否足以保障就业?公 司是否在劳动保护方面花了必要或足够的钱?公司是否有能力不断 提高职工福利待遇?

27

1.4.2会计核算前提(会计假设)

是对会计领域中某些无法加以论证的事物,根据客观、正常的 情况作出的判断,是全部会计工作的基础,是组织会计核算工作的 前提。 一、会计主体

1.可反映代理理论中的受托责任 2.会计所服务的特定对象,空间范围 3.凡是实行独立核算的经济实体 4.与法人的区别

二、持续经营 1.时间无限性 2.可合理确定六要素的内容

某一历史阶段的会计发展状况、水平与进步,从始到终受到 这一历史阶段会计环境的推动和制约。

6

1.1.1会计环境变化对会计的影响

会计环境的构成要素

经济因素

政治法律因素 科学技术因素 文化教育因素

7

1.1.1会计环境变化对会计的影响

学期教学日历表(教学进度表)

Passage Dictation 12 Supplementary Ex. 12

BBC or VOA News 30 minutes per day / Watch a Video Film R.4524

Prediction & Inference;SelectingSpecific information; News Summary

Passage Dictation 14 Supplementary Ex. 14

BBC or VOA News 30 minutes per day / Watch a Video Film R.4524

Note Taking Skills;SelectingSpecific information; News Summary

Passage Dictation 9 Supplementary Ex. 8

BBC or VOA News 30 minutes per day / Watch a Video Film R.4524

班级

英语本科064

讲授课

实验课

(实践课)

讨论课

习题课

复习课

测验

其他

26

1次

周次

日期

课时

理论课教学主要内容

重点、难点

作 业

教学方法

1

3月6日

2

Set Term Goals/Course Syllabus/ Unit 1 Section 1 Phonetics—Stress, Intonation and Accent; Note-taking

《会计学原理》教学大纲

《会计学原理》教学大纲会计学原理教学大纲一、课程基本情况1.课程名称:会计学原理2.课程代码:ACC1013.学时:48学时(每周3学时,16周)4.学分:3学分二、课程教学目标1.系统学习会计学的基本理论和核心概念。

2.掌握会计核算的基本方法和技巧。

3.培养学生的会计思维和分析能力。

4.培养学生的团队合作和沟通能力。

三、主要教学内容1.会计概述1.1会计定义和目标1.2会计的发展历程1.3会计的功能和作用1.4会计的职业道德2.会计基本假设和会计等式2.1会计基本假设的概念和分类2.2资产负债表和利润表的构成2.3会计等式的含义和应用3.财务会计的基本要素和基础原则3.1资产、负债、所有者权益的定义和分类3.2收入、费用、损益的概念和分类3.3会计基础原则的原理和应用3.4会计政策和会计估计4.会计核算的基本过程4.1会计要素的确认和计量4.2会计凭证和日记账4.3原始凭证的分析和处理4.4分录和账户的编制和簿记5.财务报表的编制和分析5.1资产负债表的编制和分析5.2利润表的编制和分析5.3现金流量表的编制和分析5.4股东权益变动表的编制和分析6.会计信息的利用与决策分析6.1财务比率分析6.2财务风险分析6.3经营绩效分析6.4投资决策分析四、教学方法与手段1.授课教学:通过讲授会计学原理的基本概念、理论和方法,帮助学生理解和掌握相关知识。

2.案例教学:通过案例分析,培养学生运用会计知识解决实际问题的能力。

3.小组讨论:组织学生进行小组讨论,培养学生的团队合作和沟通能力。

4.实操练习:安排学生进行会计核算实操练习,提高学生的应用能力。

五、教学评估1.平时成绩:包括课堂表现、小组讨论和实操练习等,占总评成绩的40%。

2.期末考试:以闭卷方式进行,占总评成绩的60%。

六、教材与参考书目1.教材:《会计学原理》(第三版)李晓霞、张鑫编著2.参考书目:-肖克国,《会计学原理》-成仿吾,《财务会计》-王涛,《财务会计》七、备注1.课程教学大纲为参考,具体教学进度和内容以教师的教学安排为准。

会计学原理(第23版)-中文PPT第1章 经济活动中的会计

第1章 学习目标

概念 C1 解释会计的目标和重要性 C2 界定会计信息的使用者、用途以及会计工作机会 C3 解释职业道德对会计的重要性 C4 解释公认会计原则的含义,定义并应用若干重要的会计原则 分析 A1 定义并解释会计等式及其构成要素

程序 P1 运用会计等式分析企业经济业务 P2 界定和编制基本财务报表,并解释各类报表之间的相互联系

会计分期假设

公司的经营过程可以分为不同期间,诸如 以月份或年份为期间。

学习目标C4:解释公认会计原则的含义,定义并应用若干重要的会计原则

20

1 - 21

独资企业、合伙制企业和公司

以下是独资企业、合伙企业及公司各自的特点:

学习目标C4:解释公认会计原则的含义,定义并应用若干重要的会计原则

21

会计约束

学习目标 P1: 运用会计等式分析企业经济业务

会计等式:

Chas Taylor 投资 $30,000 现金创办这一企业, Fast Forward。

学习目标 P1: 运用会计等式分析企业经济业务

业务 2:

公司用现金$2,500采购物料。

涉及的账户有: (1) 现金 (资产) (2) 物料 (资产)

净利润 29

NEED-TO-KNOW 1-3

学习目标 A1: 定义和解释会计等式及其每一个组成部分

30

学习目标 P1:运用会计等式分析企业

经济业务

31

业务 1:

Chas Taylor 投资 $30,000 现金创办了一家公司。

涉及的账户有:

(1) 现金 (资产)

(2) C. Taylor名下的资本 (所有者权益)

学习目标 C3:解释职业道德对会计的重要性

10

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Fundamental principle of accounting; chapter 5,P134-135; P160-170

第六周

10月1日

至

10月7日

二

四

4

Holiday

第七周

10月8日

至

10月14日

二

2

Chpt. 4 Business expenses

Calculation of gross profit and net profit

沈 阳 师 范 大 学

教 学 日 历

金融学双学位专业2017年级2018-2019学年第1学期

课程名称:会计学原理(国际簿记学)课程代码:17300730教学班号:

周

次

教学作业类别及内容

讲授

实践环节

课外作业

参考书目

星期

时数

教学大纲的章节、题目

实验课、习题课

写明主要题目和题数

注明书名、章节、页数

第一周

Recording salesin thebooks;Inventory Costing methods practice

Question 2

Enter the following transactions in the appropriate accountsExercise: inventory costing methods

第八周

10月15日

至

10月21日

二

四

4

Chpt.5 Final accounts of a sole trader

5.1 Gross profit vs. net profit;

5.2 Trial balance

5.3 Prepare final accounts from a trial balance

8月27日

至

9月2日

二

2

Orientation;

Group work Show:The Apprentice

第二周

9月3日

至

9月9日

二

四

4

Chpt.1 Business and accounting

1.1chosing a legal form of business organizations

1.2 business activities; 1.3 the objectives of accounting;

2.What are the major interested parties to financial statements?

3. Whatis accounting?

International bookkeeping, P1-9;

Fundamental principle of accounting; chapter 1, Accounting in business, P1-18

Accounting treatment of cash expense;anddepreciation

Question 1 &2Comprehensive exercises

International bookkeeping, P43-52

Fundamental principle of accounting, p276-283

第三周

9月10日

至

9月16日

二

2

Chpt. 2 The accounting equation and double entry system

2.1Accounting equation

2.2 Account and double entry system

Transactions effects on theaccountingequation

第四周

9月17日

至

9月23日

二

四

4

2.3 Double-entry bookkeeping

2.4 Balancing accounts

Chpt. 3 Operating activities and principal documents

3.1 Purchases

Write up the asset and liability and capital accounts to record the transactions in the records of J. Beach.

1.4 the financial statements

Calculation of equitygiven assets and liabilities in a business

Discussion:

pare and analyze three types of business organization;

Analyze thetransactioneffects of J. Beach and P. Bernard with accounting equation

International bookkeeping, P10-12;

Fundamental principle of accounting; chpt.2, Analyzing and recording transactions, p36-41

Fundamental principle of accounting; chapter 2, Analyzing and recording transactions, p52-41, p129-133

第五周

9月24日

至

9月30日

二

2

3.2 Sales activities

3.3 Periodic inventory system

Requirestudentsto open the asset and liability and capital accounts and record the transactions for June 20X3 in the records of P. Bernard.

International boo Nhomakorabeakeeping, P13-16

4.1Classification of business expenses

4.2 Accounting for cash expenses

4.3 Accounting for non-cash expense

4.3.1 Depreciation on PP&E

4.3.2 Stock-based compensation