2019年盐湖提锂行业专题研究报告

2023年盐湖提锂行业市场调查报告

2023年盐湖提锂行业市场调查报告市场调查报告【盐湖提锂行业】一、行业背景随着新能源汽车的兴起和太阳能、风能等清洁能源的快速发展,锂离子电池作为其中重要的能源存储装置,需求量迅速增长。

而盐湖提锂作为一种传统的锂资源开采方式,近年来也引起了市场的广泛关注。

二、市场规模根据数据统计,目前全球盐湖提锂行业市场规模约为100亿美元,预计未来几年将保持20%左右的年复合增长率。

其中,中国是全球盐湖提锂行业的重要市场,占据了全球市场份额的1/3左右。

三、市场分析1. 生产情况:目前全球盐湖提锂企业主要分布在中国、智利、阿根廷等国家和地区。

其中,我国西藏、青海、四川等地区是国内盐湖提锂的主要产地。

2. 产品应用:盐湖提锂主要应用于锂离子电池、电动汽车、储能设备等领域。

随着新能源汽车的快速发展,锂离子电池的需求量将进一步提升,对盐湖提锂行业市场带来巨大的增长潜力。

3. 优势和挑战:盐湖提锂作为一种传统的锂资源开采方式,相较于硬岩锂矿,具有资源丰富、开采成本低、环保措施较好等优势。

然而,由于盐湖提锂生产过程对水资源需求较大,但锂矿湖地区缺水的状况较为普遍,这给盐湖提锂行业带来了一定的挑战。

四、市场竞争分析目前,全球盐湖提锂行业竞争格局主要由中国的企业主导。

其中,中国宝安、青海盐湖、天齐锂业等企业在全球市场上占据了较大的份额。

此外,智利和阿根廷等国家和地区的企业也具有一定的竞争力。

五、市场发展趋势1. 深化资源开发:目前,我国盐湖提锂行业的技术水平仍有待提高,开采效率相较于国外仍有差距。

因此,未来的发展趋势将是加强对盐湖提锂资源的深化开发,提高开采效率。

2. 推动环保可持续发展:盐湖提锂行业在生产过程中对水资源的需求较大,但目前锂矿湖地区普遍面临缺水的状况。

因此,将加强对节水、环保措施的研究和应用,推动盐湖提锂行业的可持续发展。

3. 引导行业升级:随着锂能源需求的不断增加,盐湖提锂行业将面临着技术升级和产业升级的压力。

青海盐湖提锂工艺

青海盐湖提锂工艺

青海盐湖提锂工艺是一种从盐湖中提取锂元素的方法,具有环保、高效、低成本等优点。

该工艺主要经历了以下几个步骤:

1.预处理:预处理主要包括对盐湖卤水进行除杂、浓缩和调解pH值等操作,以提高锂的提取效率。

2.富集:富集是将预处理后的卤水通过离子选择性迁移技术进行镁锂分离,使得锂浓度得到提高。

3.转化:在富集后的卤水中,加入适量的碳酸钠或氢氧化钠,使得锂以碳酸锂或氢氧化锂的形式析出。

4.提取:通过过滤、干燥等方法,将转化后的碳酸锂或氢氧化锂从卤水中提取出来。

5.精制:对提取出来的锂产品进行进一步提纯,以满足电池级碳酸锂或其他锂产品的质量要求。

青海盐湖提锂工艺的优势在于对环境影响较小,资源利用率高,同时具有较好的经济性。

随着全球对可再生能源需求的持续增长,青海盐湖提锂工艺的发展前景十分广阔。

吸附法盐湖提锂

吸附法盐湖提锂吸附法盐湖提锂一、引言在人们对清洁能源的需求增加,电动汽车产业蓬勃发展的背景下,锂资源的重要性得到了广泛关注。

作为锂的主要来源之一,盐湖提锂技术备受关注。

而其中的吸附法盐湖提锂技术备受推崇,本篇文章将对此进行详细讨论。

二、吸附法盐湖提锂的原理与步骤1. 原理吸附法盐湖提锂是基于离子交换吸附原理开展的一种技术。

通过将含锂盐的盐湖水与具有高选择性吸附锂离子的吸附剂接触,使吸附剂中的锂离子逐步取代盐湖水中的其他阳离子,从而将锂离子从盐湖水中提取出来。

2. 步骤(1)萃取:将盐湖水经过初步处理,得到含锂盐的盐湖水。

(2)吸附:将吸附剂与含锂盐的盐湖水进行接触,并进行充分的搅拌,使吸附剂中的锂离子与盐湖水中的其他离子发生交换反应。

(3)分离:将含有锂离子的吸附剂与盐湖水分离,通常采用离心或过滤等方法,将吸附剂收集起来。

(4)洗脱:对吸附剂中所吸附的锂离子进行洗脱处理,通常使用酸或碱进行洗脱。

(5)回收:将洗脱液进行尾处理,将其中的锂离子进行浓缩、结晶等操作,以得到高纯度的锂盐。

三、吸附法盐湖提锂技术的优势与挑战1. 优势(1)资源丰富:盐湖资源广泛分布在全球,其含锂量丰富,因此具备了供给大规模锂提取的优势。

(2)环境友好:吸附法盐湖提锂的工艺相对简化,不需要高温高压等条件,减少了能源消耗和环境污染。

(3)经济效益高:盐湖资源提锂具备低成本、高效率的特点,可以显著降低锂资源提取的成本,提高提取效率。

2. 挑战(1)技术创新:吸附剂的设计与开发是吸附法盐湖提锂技术的关键,需要不断进行研究和创新。

(2)环境保护:盐湖地区的生态环境需要得到更好的保护,科学合理的开采方案是保障可持续发展的重要条件。

(3)产业链构建:锂资源提取需要形成完善的产业链,包括盐湖开采、吸附剂生产、锂盐提取等环节,需要多方合作。

四、吸附法盐湖提锂技术的应用前景吸附法盐湖提锂技术具有广阔的应用前景。

在全球范围内,盐湖资源丰富,其提取锂的技术的成熟度也越来越高,可以有效满足锂资源的需求。

电池级碳酸锂的生产及其应用实践研究

前沿技术L eading-edge technology 电池级碳酸锂的生产及其应用实践研究陈贵娥,张志刚(中国恩菲工程技术有限公司,北京 100038)摘 要:碳酸锂在工业生产中有着非常广泛的应用,特别是随着电子、汽车、信息等产业的飞速发展,对其需求持续攀升。

作为新能源汽车电池原材料,高纯碳酸锂的需求也增长明显。

本文对电池级碳酸锂的生产及其应用实践进行研究,希望对促进我国相关产业的发展,起到有利的作用。

关键词:电池级碳酸锂;生产及其应用;研究中图分类号:TQ131.11 文献标识码:A 文章编号:1002-5065(2019)02-0155-2Production and Application Practice of Battery Grade Lithium CarbonateCHEN Gui-e,ZHANG Zhi-gang(China Enfei Engineering Technology Co., Ltd, Beijing 100038,China)Abstract: Lithium carbonate has a very wide range of applications in industrial production, especially with the rapid development of electronics, automotive, information and other industries, and its demand continues to rise. As a raw material for new energy vehicle batteries, the demand for high-purity lithium carbonate has also increased significantly. This paper studies the production and application of battery-grade lithium carbonate, and hopes to play a beneficial role in promoting the development of related industries in China.Keywords: battery grade lithium carbonate; production and its application; research碳酸锂在生产二次锂盐和金属锂制品中有着非常广泛的应用,是锂行业中最为关键的产品。

盐湖卤水萃取提锂及其机理研究

0.02 mol· L -1, extraction time is 20 min; washing VO /VA is 15; back extraction VO /VA is 20. The interaction of lithium complex with TBP was investigated by IR and NMR. The results showed that the complex and TBP were associated by hydrogen bond.

的影响显著 , 随着相比增大 , 萃取率升高 , 在相比达 到 1.1 后趋缓 。 当相比不大于 1.2 时 , 水相与有机相 之间出现第三相 , 红外研究表明 , 此时有机相主要为 煤油 , 则该现象产生的原因可能为萃合物浓度超过 其在有机相中的溶解度而析出 , 形成 TBP 与金属离 子聚集的第三相 。 第三相的产生会对萃取的质量传 递和流体流动造成较大干扰 , 必须避免 。 所以实验时

-1 2+

要 成 分 为 :Li

+

-1

+

-1

+

图1

相比对锂萃取率的影响

Fig.1

Relation of extraction phase ratio and lithium extraction rate

在含锂溶液中加入一定浓度的盐酸溶液与

第3期

孙淑英等 : 盐湖卤水萃取提锂及其机理研究

441

采用相比为 1.5, 既保证较宽的工艺操作范围 , 取得 较高的萃取率 , 也可以降低萃取剂成本 。

c MgCl =3.5 mol· L -1,c Fe /c Li =1.5~2 ,c HCl =0.02 mol· L -1,

盐湖锂资源开发现状及盐湖提锂技术发展与成本演变

1817年,阿尔费特森在分析斯德哥尔摩附近的透锂长石时,发现一种新金属,随后以其老师瑞典化学家贝齐里乌斯的名字给这种金属命名为Lithium,元素符号为Li(锂)。

作为原子量最小的金属元素,锂具有极强的电化学活性,化学性质也极为活泼。

因此,锂可以非常轻松的与其他材料产生反应,形成各种合金,广泛应用于各种领域。

锂在地壳中的含量约为0.0065%(大约600万亿吨,当然人类很难将整个地壳都开采完),在丰富度排名中位居第27位,虽然其被成为“稀有金属”,但从自然界的含量来看,并不属于稀有之列,锂之所以“稀有”,不在于存量,而在于其提纯难度。

目前的技术水平,使得大量锂矿物不具有开发价值,比如海水中的锂(海水中的锂储量约为2600亿吨),由于浓度太低,难以提取。

行业一致观点认为,锂既可以以固体矿物资源状态存在,也可以以液体矿床资源状态存在。

固体锂矿又以伟晶岩型锂矿床和沉积型锂矿床两种赋存状态存在,液体锂矿是指卤水型锂矿床,主要赋存于盐湖卤水、海水、油田卤水和井卤水中。

一、盐湖锂资源及开发现状全球范围内能够被开发利用的锂矿床有两种,一种是盐湖卤水锂矿床,另外一种是岩石锂矿床,其中盐湖卤水锂资源占资源总量的70%以上,主要分布在智利、玻利维亚、阿根廷、中国等地。

我国的锂盐湖资源主要分布在青海和西藏两地,其中,青海盐湖资源中已编入矿产储量的锂矿产地10处,保有氯化锂储量2447.38万t。

有察尔汗盐湖及别勒滩矿区2个特大型矿床,西台、东台吉乃尔湖和一里坪矿区3个超大型矿床,10个盐湖中锂含量达到工业品位的锂资源892万t,可供开发利用。

西藏盐湖资源主要分布在藏西北地区,其中卤水锂含量达到边界工业品位的盐湖有80个,其中大型以上的有8个,LiCl资源储量为1738.34万t。

主要矿床有扎布耶、龙木错、结则茶卡、拉果错、鄂雅措等盐湖。

图1 部分盐湖锂资源及开发企业分布情况二、盐湖提锂技术发展历程与成本上世纪60年代以前,卤水提锂技术研究已经起步,但大多数只停留在研发阶段,未能付诸实际应用。

2019年碳酸锂行业深度研究报告

2019年碳酸锂行业深度研究报告内容目录1 碳酸锂是重要的储能材料 (4)1.1 锂是重要的能量元素 (4)1.2 锂产业链是储能关键 (5)1.3 碳酸锂合成工艺 (8)2 碳酸锂价格起伏大,成本依赖于原材料 (10)2.1 碳酸锂价格经历了两轮周期 (10)2.2 碳酸锂成本依赖于原材料 (11)2.3 碳酸锂价格影响下游盈利能力 (13)3 碳酸锂材料供需研判 (16)3.1 全球供应为寡头垄断 (16)3.2 新能源汽车贡献未来需求的增量 (19)4 风险提示 (22)图表目录图1:金属锂 (4)图2:锂盐湖 (4)图3:锂辉石 (4)图4:锂云母 (4)图5:锂产业链概况 (5)图6:矿石锂开发流程图 (6)图7:电池级碳酸锂工艺参数 (6)图8:电池级氢氧化锂工艺参数 (6)图9:基础锂产品生产工艺图 (7)图10:锂原料提取流程生产工艺图 (7)图11:天齐锂业生产工艺流程图 (7)图12:赣锋锂业金属锂生产工艺流程 (7)图13:丁基锂生产工艺 (8)图14:锂产品生产实际换算系数 (8)图15:盐湖锂—吸附法提取工艺 (10)图16:盐湖锂—萃取法提取工艺 (10)图17:锂行业指数与锂价格趋势 (10)图18:碳酸锂和金属锂价格 (11)图19:氢氧化锂价格 (11)图20:锂精矿生产经营成本 (12)图21:碳酸锂现金成本成本 (12)图22:氢氧化锂现金成本 (12)图23:典型锂辉石精矿成分图 (12)图24:锂辉石提取碳酸锂现金成本明细 (13)图25:卤水锂提取碳酸锂现金成本明细 (13)图26:5%Li2O含量的锂辉石中国到岸价(美元/吨) (14)图27:典型电池级碳酸锂加工企业毛利和毛利率测算 (14)图28:碳酸锂和NCM523价格趋势(元/吨) (15)图29:2018年度国内正极材料出货结构 (16)图30:2018年度国内正极材料出货量 (16)图31:全球锂资源储量占比 (17)图32:全球锂资源产量占比 (17)图33:锂资源开发类型 (17)图34:全球锂矿供应企业 (17)图35:全球锂产品供应 (18)图36:2017年度全球锂资源生产商(百万美元) (18)图37:全球锂矿石资源 (18)图38:全球锂盐湖资源 (18)图39:2018 年碳酸锂扩产结构情况 (19)图40:2017年全球碳酸锂下游需求 (22)图41:全球锂资源需求预测(折合为千吨LCE) (22)表1:主要锂产品 (5)表2:锂产品转化表 (8)表3:锂原料说明 (9)表4:碳酸锂生产工艺 (9)表5:锂精矿与碳酸锂折算系数 (13)表6:碳酸锂加工企业成本测算 (14)表7:单吨碳酸锂毛利弹性测算(万元/吨) (14)表8:正极材料的碳酸锂含量 (15)表9:碳酸锂占据正极材料的成本 (16)表10:国内2017年度碳酸锂投资项目 (19)表11:燃油车禁售时间表 (20)表12:各国新能源汽车产销量规划 (20)表13:不同电池材料对应碳酸锂需求 (21)1 碳酸锂是重要的储能材料1.1 锂是重要的能量元素锂是一种重要的金属元素。

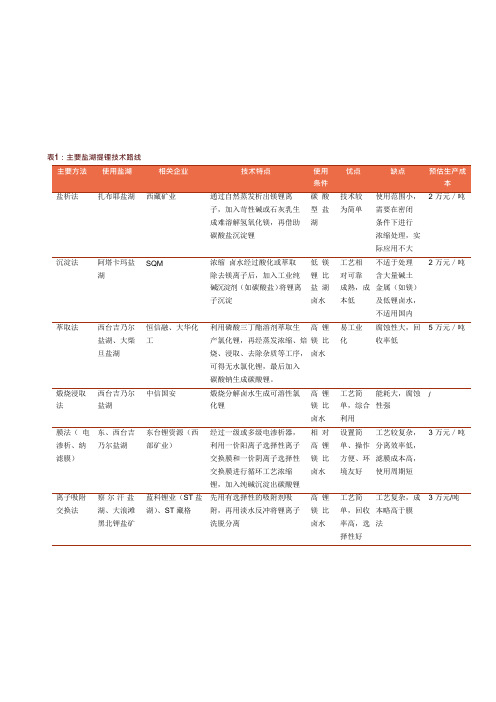

主要盐湖提锂技术路线优缺点对比

表1:主要盐湖提锂技术路线

子,加入苛性碱或石灰乳生型盐为简单需要在密闭

成难溶解氢氧化镁,再借助湖条件下进行

碳酸盐沉淀锂浓缩处理,实

际应用不大沉淀法阿塔卡玛盐SQM 浓缩卤水经过酸化或萃取低镁工艺相不适于处理 2 万元/吨湖除去镁离子后,加入工业纯锂比对可靠含大量碱土

碱沉淀剂(如碳酸盐)将锂离盐湖成熟,成金属(如镁)

子沉淀卤水本低及低锂卤水,

不适用国内萃取法西台吉乃尔恒信融、大华化利用磷酸三丁酯溶剂萃取生高锂易工业腐蚀性大,回 5 万元/吨盐湖、大柴工产氯化锂,再经蒸发浓缩、焙镁比化收率低

旦盐湖烧、浸取、去除杂质等工序,卤水

可得无水氯化锂,最后加入

碳酸钠生成碳酸锂。

煅烧浸取西台吉乃尔中信国安煅烧分解卤水生成可溶性氯高锂工艺简能耗大,腐蚀/ 法盐湖化锂镁比单,综合性强

卤水利用

膜法(电东、西台吉东台锂资源(西经过一级或多级电渗析器,相对设置简工艺较复杂, 3 万元/吨渗析、纳乃尔盐湖部矿业)利用一价阳离子选择性离子高锂单、操作分离效率低,

滤膜)交换膜和一价阴离子选择性镁比方便、环滤膜成本高,

交换膜进行循环工艺浓缩卤水境友好使用周期短

锂,加入纯碱沉淀出碳酸锂

离子吸附察尔汗盐蓝科锂业(ST 盐先用有选择性的吸附剂吸高锂工艺简工艺复杂,成 3 万元/吨交换法湖、大浪滩湖)、ST 藏格附,再用淡水反冲将锂离子镁比单,回收本略高于膜黑北钾盐矿洗脱分离卤水率高,选法

择性好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年盐湖提锂行业专题研究报告目录1. 新能源汽车及动力锂离子电池行业出现结构性扩张 (5)1.1 新能源汽车行业是国家战略发展的重点领域 (5)1.2 与新能源汽车相关的锂电池行业出现结构性扩张 (5)1.2.1 动力电池发展有明确的国家政策性指引及目标 (5)1.2.2 锂离子电池产业链及消费结构 (6)1.2.3 新能源汽车行业的结构性扩张提振了锂动力电池需求的爆发 (7)1.2.4 3C产品市场的增长带动中国消费类锂电池产量的放大 (8)1.2.5 中国锂电池产量规模持续扩张,占全球总产量比重超65% (9)1.2.6 锂离子电池产业链:碳酸锂是锂电池的核心原材料 (10)2. 碳酸锂是锂产业链中游的主要产品 (11)2.1 锂供应链结构梳理—上游锂资源分布及储备较为集中 (12)2.2 锂供应链结构梳理—中游锂产品以碳酸锂为主 (13)2.3 中国70%锂原料依赖进口,盐湖锂资源未能有效补足供给 (13)3. 盐湖提锂技术的升级是锂行业新技术发展的重要方向 (14)3.1 盐湖提锂较矿石提锂有显著的成本及资源优势 (14)3.2 传统的盐湖提锂技术:浸取法、萃取法及沉淀法 (14)3.3 吸附法是当前盐湖提锂行业的新技术,未来有普及化趋势 (15)3.4 吸附法提锂技术已升级至第二代,经济效益及可实用性更强 (15)3.4.1 二代吸附法富集材料优势 (16)3.4.2 二代吸附法吸附塔优势 (16)3.4.3 二代吸附法生产成本优势 (16)3.4.4 锂离子富集材料的市场规模或出现爆发式增长 (16)插图目录图1:中国先进制造产业投资九大领域 (5)图2:中国动力电池行业发展目标 (5)图3:中国锂电池销售规模及消费结构 (6)图4: 新能源汽车市场规模预测 (7)图5: 主要国家新能源汽车保有量占比 (7)图6:全球各个国家燃油车禁售规划情况 (7)图7: 动力电池市场规模预测 (8)图8: 各类动力电池装机占比(2018) (8)图9: 中国智能手机全球市场份额 (9)图10: 中国3C市场规模与锂电池制造固定资产投资完成额 (9)图11: 中国锂离子电池产量及累计增速 (9)图12: 全球锂离子电池产量及中国占比 (9)图14: 全球前十大动力电池企业(GWh) (10)图15: 全球碳酸锂需求预测(2017-2025) (10)图13: 锂电池产业链 (11)图16:锂产业链树状图 (11)图17: 全球锂资源分地区储量及资源量 (12)图18: 中国锂资源储量数据及区域分布(锂矿及盐湖) (12)图17: 全球碳酸锂产能预测 (13)图18: 中国碳酸锂及氢氧化锂产量走势 (13)图21:吸附法提锂工艺流程图 (15)图21:锂离子富集材料供应缺口预测图 (17)表格目录表1: 盐湖卤水提锂方法比较 (15)表2: 一代及二代吸附法比较 (16)表3: 中国锂盐新建产能及进度 (17)表4:盐湖提锂相关公司简介 (18)1. 新能源汽车及动力锂离子电池行业出现结构性扩张1.1 新能源汽车行业是国家战略发展的重点领域新能源产业是国家十三五战略新兴产业发展规划的重要组成部分,而其中涉及到的先进电池材料专项工程则是提振新能源产业升级的必备生产要素。

新能源产业中的新能源汽车行业是先进制造业投资的主要方向。

从首期200亿元(中央财政+社会资本)的中国先进制造产业投资基金的投资标的观察,新能源汽车行业获得了近24%的资本投入(47.2亿元),在九大投资标的领域中排名第一;截止至2017H1,中国新能源汽车项目投资总额达到1.03万亿,涉及汽车产能及整车上次项目分别达到2120万辆及200个,充分显示出新能源汽车行业已成为国家战略发展的重点领域。

资料来源:Wind,东兴证券研究所1.2 与新能源汽车相关的锂电池行业出现结构性扩张1.2.1 动力电池发展有明确的国家政策性指引及目标资本的涌入带动了新能源汽车产业链项目的投资拓展,以锂离子电池为代表的新能源动力电池行业出现结构性扩张。

锂电池为新能源汽车的核心零部件,占新能源汽车生产总成本的40%。

国家从2012年起对动力电池的发展提出明确目标,并在十三五新能源汽车重点研发专项中再度将目标明确,计划至2020年将中国锂离子电池能量密度提高到300Wh/kg,而到2030年达到500Wh/kg,这意味着锂电池行业有不断升级的需求,也显示锂电池行业的发展对新能源产业链拓展升级有基础性的意义。

1.2.2 锂离子电池产业链及消费结构锂离子电池行业的消费主要由汽车动力锂电池及消费锂电池组成。

其中汽车动力锂电池的增长源于新能车市场规模的扩张,消费锂电池的增长源于3C类电子产品产销规模的增加。

全球锂离子电池市场规模增长较快,其已由2010年的120亿美元增长至2018年的493亿美元,增长3.1倍。

而2018年中国锂离子电池总计销售收入达到1727亿元,动力电池是锂电池消费结构中的最大需求,销售收入780亿元,占比已达45.2%;其次是消费类电池收入772亿元,占比44.7%。

动力锂电池和消费锂电池占锂电池总消费比重已达90%。

1.2.3 新能源汽车行业的结构性扩张提振了锂动力电池需求的爆发新能源汽车行业作为新能源产业中极具代表性的细分行业,近几年其市场规模出现结构性的提升。

从政策角度观察,燃油车逐步退出市场的国际政策及“双积分”的国内政策带动了全球汽车厂商对新能源汽车产业的积极布局;从市场规模观察,中国作为全球最大的新能源汽车产销国,其新能源汽车的产销量自2015年起由33.1万辆大幅增长至2018年的125.6万辆,出现了持续性年均50%以上的增长率,;而根据政府《汽车产业中长期发展规划》,中国新能源车的产销规模将延续扩大态势,至2020年预计达到200万辆,至2030年将增至1500万辆(占总汽车销量比例40%),CAGR 年均增长率达到25%。

图 4: 新能源汽车市场规模预测图 5: 主要国家新能源汽车保有量占比资料来源:Bloom berg ,东兴证券研究所 资料来源:Marklines ,东兴证券研究所电池产量由2015年的16.9GWh 大幅增长至2018年的64.97GWh,产量规模放大了2.84倍。

考虑到新能源车市场规模的持续放大及锂电池生产技术提高所带来的规模效应,预计汽车动力锂电池的需求将保持稳定的增长态势,这无疑会刺激锂电池产量的持续增长。

根据Green Globe International 预计,中国2022年的动力锂电池产量或达到215GWh ,较2018年的产出规模继续增长2.31倍。

而据SNE DBank 预测,至2030年期间单辆电动车的动力电池容量年化复合增长率将达到25%(CAGR ),全球动力电池市场总规模将达到1200GWh 。

图 7: 动力电池市场规模预测 图 8: 各类动力电池装机占比(2018)资料来源:SNE DBank ,东兴证券研究所 资料来源:Sm m ,东兴证券研究所1.2.4 3C 产品市场的增长带动中国消费类锂电池产量的放大3C产品市场规模的持续放大推动了锂电池固定资产投资完成额的大幅扩张。

3C锂电池消费类电子产品主要集中于手机、笔记本电脑、移动电源及可穿戴设备等,其中中国智能手机的全球市场份额在近几年呈持续攀升。

从中国市场B2C的3C类产品规模观察,其由2011年Q3的204.8亿大幅增长至2017年Q2的2987.4亿,市场规模翻了13.6倍;而从最具成长代表性的智能手机市场观察,其全球市场出货量则由2011年的4.5亿部增长至2017年的15.5亿部,规模增加了2.4倍。

中国智能手机的全球市场份额在近几年出现持续性扩张,其由2014年Q1的14.5%大幅增长至2018年Q4的40%。

其中华为占全球手机市场的份额达到15%,仅次于三星(18%)及苹果(17%),而OPPO、小米、Vivo的全球市场份额亦分别增长至8%、7%及7%。

考虑到2020年中国手机产量的CAGR或达到8.41%至27.1亿部,预计消费锂电池至2020年的总规模或达到186GWh,年均复合增长率约为29.4%。

这种3C电子消费类市场对锂电的需求推动了中国锂电池制造业固定资产投资完成额的扩张,至2017年该数据已增长至1832.4亿元,较2012年的572.7亿元扩大了2.47倍,由此推动了中国锂电池的产量放大。

图9: 中国智能手机全球市场份额图10: 中国3C市场规模与锂电池制造固定资产投资完成额资料来源:Counterpoint,东兴证券研究所资料来源:wind,东兴证券研究所1.2.5 中国锂电池产量规模持续扩张,占全球总产量比重超65%锂电池行业固定资产投资完成额的增长带动了中国锂电池产量的放大。

中国锂电池由2008年的10.33亿件大幅增长至2018年的139.9亿件,产量规模增加了12.54倍。

其中2016年至2018年是锂电池产量的高速增长期,期间产量累计增速维持于36.6%的均值水平,这与锂电池行业固定资产投资完成额的扩张周期同步。

此外,中国锂电池产量占全球比重由2012年的32.9%大幅增长至2018年的65.5%,反映出全球锂电池生产已经呈现出明显的区域集中化特点,中国已成为全球的锂电池制造中心,而锂电池产量的急速增长亦带动了原材料碳酸锂需求的扩张。

图11: 中国锂离子电池产量及累计增速图12: 全球锂离子电池产量及中国占比资料来源:Wind,东兴证券研究所资料来源:Counterpoint,东兴证券研究所1.2.6 锂离子电池产业链:碳酸锂是锂电池的核心原材料碳酸锂作为锂离子电池的核心原材料,需求规模受锂电池产业规模的扩张拉动。

锂电池主要依靠锂离子在正负极间的移动来实现化学能到电能的转化,碳酸锂作为锂电池最为核心的上游原材料决定了锂电池正极的生产成本和产业规模。

根据SQM和Livent的预测,至2025年全球碳酸锂需求量或达90万吨,其中电动电池碳酸锂需求量迫近50万吨,碳酸锂市场或出现超过20万吨以上的供应缺口。

因此,碳酸锂资源供应的有效性和稳定性是新能源车产业发展和消费类电子产品升级的核心要素。

图13: 全球前十大动力电池企业(GWh)图14: 全球碳酸锂需求预测(2017-2025)资料来源:中国有色工业协会,东兴证券研究所资料来源:SQM,Livent, 东兴证券研究所2. 碳酸锂是锂产业链中游的主要产品碳酸锂是锂产业链的中游产品,而锂产业链的结构从上到下依次分为上游资源开采、中游冶炼提纯及下游终端消费。

上游资源开采方式包括矿石提锂和卤水提锂;中游冶炼提纯的主要产品为碳酸锂、氢氧化锂及氯化锂;下游终端消费则聚焦于新能源、新材料和医药行业。