品种法举例

《品种法举例》课件

成本项目设置

直接材料

指构成产品实体的原材料以及有助于产品形成的主要材料和辅助材料。

直接人工

指直接从事产品生产的工人的职工薪酬。

制造费用

指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间) 发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家 规定的有关环保费用、季节性和修理期间的停工损失等。

成本

品种法实施过程

制定实施方案

明确品种法实施的目标、步骤、 时间表和责任人等,制定详细的 实施方案。

组织架构调整

为适应品种法实施的需要,对企 业组织架构进行调整,包括成立 专门的产品研发团队、加强生产 管理等。

资源配置

合理配置人力、物力、财力等资 源,确保品种法实施的顺利进行 。

品种法选择

根据企业产品特点和市场需求, 选择适合企业的品种法进行实施 。

《品种法举例》ppt课件

• 品种法概述 • 品种法核算程序 • 典型案例分析:某制造企业品种法

应用 • 品种法在农业生产中应用举例 • 品种法在服务业中应用举例 • 总结与展望

01

品种法概述

定义与特点

定义

品种法是以产品品种为成本计算对象,归集和分配生产费用,计算产品成本的 一种方法。

特点

品种法是成本计算的基本方法,它适用于大量、大批的单步骤生产的企业。在 这种类型的生产中,产品的生产技术过程不能从技术上划分为不同步骤,或者 生产是按流水线组织的。

菜品研发

根据市场调研结果,结合企业自身资 源和能力,进行菜品研发和创新,推 出符合顾客需求的特色菜品。

营销推广

通过广告、促销等营销手段,宣传和 推广新菜品,吸引顾客前来品尝和消 费。

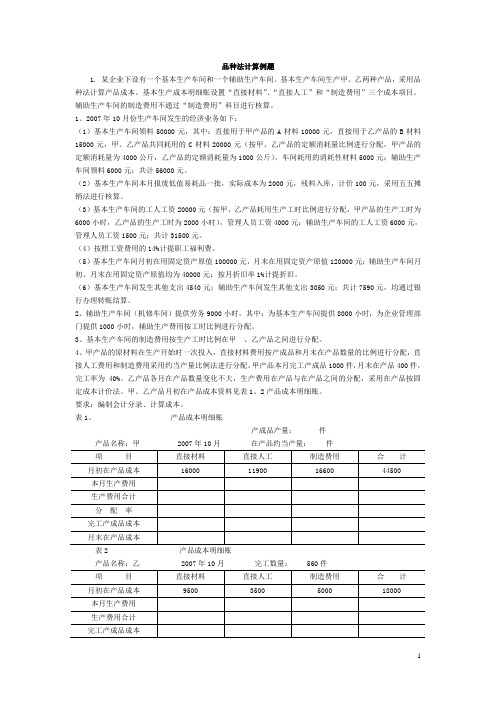

品种法计算例题

品种法计算例题1. 某企业下设有一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目进行核算。

1、2007年10月份生产车间发生的经济业务如下:(1)基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元,甲、乙产品共同耗用的C材料20000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000公斤,乙产品的定额消耗量为1000公斤),车间耗用的消耗性材料5000元;辅助生产车间领料6000元;共计56000元。

(2)基本生产车间本月报废低值易耗品一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

(3)基本生产车间的工人工资20000元(按甲、乙产品耗用生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时),管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

(4)按照工资费用的14%计提职工福利费。

(5)基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

(6)基本生产车间发生其他支出4540元;辅助生产车间发生其他支出3050元;共计7590元,均通过银行办理转账结算。

2、辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

3、基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

4、甲产品的原材料在生产开始时一次投入,直接材料费用按产成品和月末在产品数量的比例进行分配,直接人工费用和制造费用采用约当产量比例法进行分配。

典型品种法的应用举例

-

-

-- - --

-

51 00 18 000 4200 300 260 360 800 29 020

【例7-1】

本月运输部门共完成8 000公里运输工作量, 其中基本生产车间耗用7 000公里,行政管理部门 耗用1 000公里,辅助生产费用按公里数分配给基 本生产车间和行政管理部门。根据辅助生产成本 明细账和劳务供应单,编制“辅助生产费用分配 表”,如表7-6所示。

6000 12000 112000

【例7-1】

根据“职工薪酬分配表”编制记账凭证并登记相关

的成本费用明细账,会计分录如下:

借:基本生产成本——甲产品 45 600

——乙产品 30 400

辅助生产成本——运输 18 000

制造费用

6 000

管理费用

12 000

贷:应付职工薪酬

112 000

(3)根据固定资产有关资料,编制“固定资产折旧费用 分配表”,如表7-3所示。

66365 44 200 32 500

7635 6 120 4 686

金额单 位合:计元

12 530 148 976 161 506

21.8 141 700

19 806

【例7-1】

月日 31

31

表7-11 产品成本明细账

产品名称:乙产品

摘要 月初 在产品成本 本月 生产费用 生产费用合 计 约当产量 分配率(单 位成本) 完工 产品成本 月末 在产品成本

10.21 31 680

9.9

6.8 30 080

9.4

5 21 440

6.7

22.01 83 200

26

【例7-1】

根据“完工产品成本汇总表”结转完工产品成本, 编制会计分录如下:

产品成本计算方法之一—品种法

产品成本计算方法之一—品种法一、品种法的概念和适用范围1、定义:按照产品品种归集生产费用、计算产品成本的一种方法。

2、适用:大量大批的单步骤生产,如发电、采掘等企业。

或大量大批的多步骤但管理上不要求分步的成本资料。

3、品种法的特点:1)成本计算对象:产品的品种2)成本计算期:月份作为成本计算期,与会计报告期一致3)生产费用的分配:适当的方法(定额比例法、定额成本法和约当产量法)二、品种法的计算步骤1、编制费用分配表2、将生产费用计入相关明细账户3、结转辅助生产费用(直接分配法和一次交互分配法)4、分配制造费用5、将不可修复废品损失转入“废品损失”账户6、将废品净损失转账7、将停工净损失转账8、结转完工产品成本三、举例(过程)1、根据各种费用支出原始凭证,编制费用分配表,并编制会计分录1)领料:2)计提工资3)按工资费用分配表计提费用4)外购动力5)计提折旧6)“待摊费用分配表”进行摊销7)银行存款支付各种费用2、登记“基本生产成本、辅助生产成本、制造费用、废品损失和停工损失”明细账1)辅助生产费用的分配(一次交互分配法)2)制造费用分配表:3)将不可修复废品损失转入“废品损失”基本生产车间在甲产品加工完毕验收时发现20件废品,该产品单位定额成本为377元,其中:直接材料165元,直接人工124,燃料和动力22元,制造费用66元,不可修复废品残值共300元。

编制废品损失计算表:P1434)将“废品损失”结转至“基本生产成本”5)登记“基本生产成本”明细账6)编制产品成本计算单。

四、品种法计算举例说明:华山公司有一个基本生产车间,生产甲、乙两种产品,生产步骤单步骤,成本计算采用品种法,甲产品系一次投料,逐步加工,本月耗用生产工时60 000小时;乙产品系逐步投料,逐步加工,本月生产总工时64 480小时;直接人工和制造费用按产品工时比例分配;生产费用采用约当产量法在完工产品和期末在产品之间分配;有关资料如下表:解:1)根据表3分配材料费用借:基本生产成本-甲产品250 000-乙产品260 000制造费用20 000贷:原材料-A 430 000-B 56000-辅助材料44 0002)根据表4分配工资借:基本生产成本-甲102600-乙119700制造费用45600贷:应付职工薪酬2679003)根据表5分配其他生产费用借:制造费用90000贷:累计折旧40 000应付账款25000银行存款6000低值易耗品190004)分配制造费用制造费用分配率=155600÷124480=1.25借:基本生产成本-甲产品 75 000-乙产品 80 600贷:制造费用 1556001)归集生产费用在完工产品和月末在产品之间进行分配生产成本明细帐完工数量17000件在产品数量3000件产品名称:甲产品完工程度50%1)直接材料分配率=280000÷(17000+3000)=14完工=17000×14=238000未完工=3000×14=420002)人工分配率=114600÷(17000+1500)=6.1946完工=17000×6.1946=105308未完工=114600-105308=92923)制造费用分配率=83000÷(17000+1500)=4.4865 完工=17000×4.4865=76271未完工=83000-76271=6729借:库存商品-甲产品 419579贷:基本生产成本-甲产品 419579。

40简单品种法的应用举例

成本 会 计简单品种法的应用举例大量、大批单步骤生产企业往往只生产一种产品,如采掘、发电等企业,这种类型的企业产品单一,整个工艺过程不可间断,生产周期短,月末一般没有在产品。

采用品种法计算产品成本,只需要开设一个生产成本明细账,按成本项目设置专栏,发生的各项生产费用均可依据原始凭证直接记入,月末不存在完工产品和在产品之间的费用分配问题。

生产成本明细账归集的本月生产费用就是本月完工产品的总成本。

这种情况下应用的品种法称为简单品种法。

兴华自来水厂只生产自来水一种产品,采用品种法核算供水成本。

该厂只设置了“生产成本”账户,按生产费用的内容设置了“水资源费”、“药剂费”、“电费”、“折旧费”、“人工成本”五个成本项目专栏,没有设置辅助生产成本明细账和制造费用明细账。

生产成本明细账中归集的当月生产费用,即为当月供水的总成本,除以售水量,即为供水的单位成本。

根据该厂2015年6月发生的有关经济业务,供水成本核算过程如下:(1)本月支付水资源费10 000元,根据有关凭证,编制会计分录如下:借:生产成本 10 000贷:银行存款 10 000(2)根据领料凭证汇总,当月消耗净水药剂12 000元,编制会计分录如下:借:生产成本 12 000贷:原材料 12 000(3)本月应支付电费43 000元,其中生产用电费39 100元,管理部门用电费3 900元。

根据有关凭证,编制会计分录如下:借:生产成本 39 100管理费用 3 900贷:应付账款 43 000(4)根据“固定资产折旧计算表”(略),生产部门本月计提固定资产折旧15 500元,编制会计分录如下:借:生产成本 15 500贷:累计折旧 15 500(5)根据“职工薪酬分配表”(略),生产部门本月人工成本为128 400元,编制会计分录如下:借:生产成本 128 400贷:应付职工薪酬 128 400(6)根据上述会计分录,登记当月生产成本明细账,如表7-20所示。

品种法

4.将本月发生的制造费用在各种产品之间进 行分配 5.计算分配在产品和完工产品的成本 6.结转各产品成本计算单中的完工产品成本

简单品种法举例

• 资料:某发电厂以煤为燃料进行火力发 电,只生产电力一种产品。工厂设有燃 料、锅炉、汽机和电机四个基本生产车 间,另外还设有一个热处理辅助生产车 间和若干个管理科室。

材料费用分配表 数量 单价 金额 (kg) (元/kg) 300 60 18 000 100 220 80 270 —— 30 3 000 50 11 000 35 2 800 20 5 400 —— 40 200

车

间

燃料车间 锅炉车间 汽机车间 电机车间

热处理车间

合计

(2)分配材料费用(表2)

借:生产成本——材料费 40 200

(8)结转财产保险费费 借:生产成本——其他费用 3 100 贷:其他应付款 3 100

4. 登记生产成本明细账(表4)

摘要 燃料费

生产用 工资及 其它 材料费 折旧费 安检费 水费 福利费 费用

合计

380 000

分配燃料费 380 000

分配材料费

分配工资 及福利费 分配水费 分配折旧费 分配安检费 分配低值 易耗品 分配保险费 27 000

表1 燃料费用分配表

燃料名称

阜新原煤 大同原煤 合计 数量 单价 (吨) (元/吨) 900 300 500 280 1 300 ——

金额

270 000 140 000 410 000

(1)分配燃料费用(表1)

借:生产成本——燃料费 380 000

贷:燃料 380 000

表2 材料 名称 A材料 B材料 C材料 D材料 E材料 ——

40 200

《品种法举例》课件

品种法主要适用于大量大批单步骤生产的企业。

这类企业通常生产单一的产品,生产过程比较简单,一般不要求按照生产步骤计算产品成本,因此,采用品种法计算产品成本可以简化成本核算工作。

品种法的计算方法

在直接法下,产品成本只包括原材料、燃料和动力、工资和制造费用等直接费用,不包括间接费用。

直接法的优点是计算简单,易于理解,但缺点是无法反映生产过程中的间接费用分配情况。

品种法是产品成本计算的最基本方法,其特点主要表现为:以产品品种作为成本计算对象,并据以归集生产费用和计算产品成本。

品种法的成本计算对象是产品品种,它所关注的是企业最终完工入库的产品品种的数量。

在单步骤、大量生产的企业中,由于生产过程不可能或不需要划分为生产步骤,因而,生产的产品往往都是同质的,例如发电、采掘等。

酒店管理

根据货物种类、数量和运输要求,制定最佳的配送路线和运输方案。

物流配送

根据作物种类、生长周期和市场行情,制定种植计划、农产品销售和风险管理策略。

农业

针对不同商品种类、销售渠道和客户群体,制定商品采购、库存管理和促销方案。

零售业

根据能源需求、供应和市场变化,制定能源生产、输送和销售策略。

能源行业

对信息化要求高

随着企业生产规模的扩大和产品种类的增加,品种法的计算量会逐渐增大,需要借助信息化手段来提高成本计算的效率和准确性。但部分企业可能缺乏相应的信息化资源,导致品种法的实施存在困难。

对人员素质要求高

实施品种法需要相关人员具备一定的成本意识和专业知识。部分企业在人员素质方面可能存在不足,导致品种法的实施效果不佳。

总结词:适用于生产多种产品品种的企业,按产品品种分别归集生产费用,计算各种产品的成本。

总结词:适用于生产主产品和副产品品种的企业,按产品品种归集生产费用,分别计算主产品和副产品的成本。

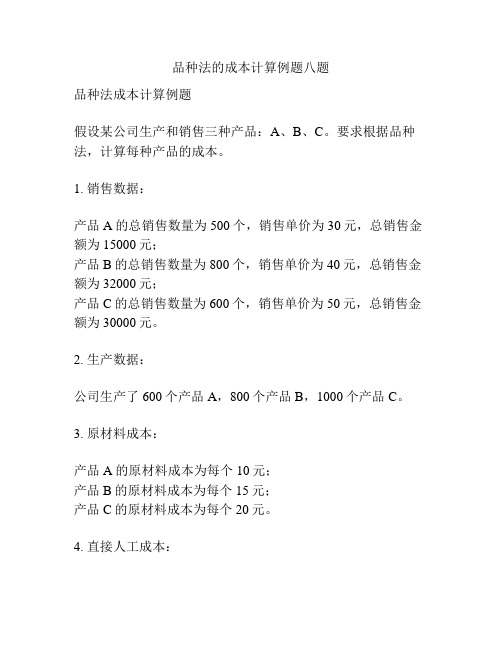

品种法的成本计算例题八题

品种法的成本计算例题八题品种法成本计算例题假设某公司生产和销售三种产品:A、B、C。

要求根据品种法,计算每种产品的成本。

1. 销售数据:产品A的总销售数量为500个,销售单价为30元,总销售金额为15000元;产品B的总销售数量为800个,销售单价为40元,总销售金额为32000元;产品C的总销售数量为600个,销售单价为50元,总销售金额为30000元。

2. 生产数据:公司生产了600个产品A,800个产品B,1000个产品C。

3. 原材料成本:产品A的原材料成本为每个10元;产品B的原材料成本为每个15元;产品C的原材料成本为每个20元。

4. 直接人工成本:产品A的直接人工成本为每个20元;产品B的直接人工成本为每个30元;产品C的直接人工成本为每个40元。

5. 间接人工成本:公司的间接人工成本为20000元。

根据以上数据,我们可以按照以下步骤进行成本计算:步骤1:计算每种产品的直接材料成本。

产品A的直接材料成本 = 生产数量 * 每个产品的原材料成本= 600 * 10 = 6000元;产品B的直接材料成本 = 生产数量 * 每个产品的原材料成本 = 800 * 15 = 12000元;产品C的直接材料成本 = 生产数量 * 每个产品的原材料成本 = 1000 * 20 = 20000元。

步骤2:计算每种产品的直接人工成本。

产品A的直接人工成本 = 生产数量 * 每个产品的直接人工成本 = 600 * 20 = 12000元;产品B的直接人工成本 = 生产数量 * 每个产品的直接人工成本 = 800 * 30 = 24000元;产品C的直接人工成本 = 生产数量 * 每个产品的直接人工成本 = 1000 * 40 = 40000元。

步骤3:计算每种产品的制造成本。

产品A的制造成本 = 直接材料成本 + 直接人工成本 = 6000 + 12000 = 18000元;产品B的制造成本 = 直接材料成本 + 直接人工成本 = 12000 + 24000 = 36000元;产品C的制造成本 = 直接材料成本 + 直接人工成本 = 20000 + 40000 = 60000元。