第四章联立方程模型计量经济学-北京师范大学,袁强-18页word资料

第四章__联立方程模型(计量经济学-北京师范大学,袁强).docx

Chapter4联立方程模型我们关注的目标Y可能不止一个,而是多个。

或者其中某一目标与其它目标冇内在联系,如杲我们不知道其它的目标,就不可能知道要关注的目标。

例如, 我们要知道某一商品的市场价格,我们必须要知道该商品的供给曲线和需求曲线。

自然,也就存在多因多果的关系问题。

从内生性问题角度看,某-•解释变量&从另一方面考察能成为Y的结果,那么Y就是原因,因为&中有Y的成分, 从而E (u/Xj)二0不成立(内生性问题的第3种情况)。

在第二章现代观点理念的陈述屮,把Y看成是一个随机向量,所冇的语言经过适当的修正,完全可以类似重复。

但由于因变量Y的个数的增加,也就带来了许多“单方程串线性冋归模型”不曾有的问题。

木章主要讨论联立的线性系统。

内容有,联立方程模型的表述,各种估计和检验的假设条件,系统的可识别, 以及一些专题。

其中GMM方法是木章的特色。

它把2SLS的方法又提高了一步。

一、•基本概念和模型系统:多个变量间的相互联系,一般用方程表述。

线性系统则认为它们的联系是线性的。

变量:描述系统状态的基本要素。

变量分成两类。

一类是内生变量,含义是, 一旦系统变量间的相互联系确定,这些变量的值就是完全确立的。

内生变量一般是系统要关注的对象。

另一类是先决变量,含义是,它们的值不是由系统直接确定。

它又分成:(1)外生变量,它的值曲系统的外部给定;(2)滞后的内生变量, 它的值由内生变量的前期确定。

有时,(1)(2)不加区分统称为外生变量。

不过这两种内生变量冇实质性区别,后一种滞后变量会带来内生性问题。

线性模型:系统中的变量通过线性方程或随机误差项联系,称为联系系统的线性模型。

模型分成简约式(reduced formed)和结构式(structure form)两种:1、简约式:每个内生变量由系统的先决变量的线性式加随机项构成,先决变量前的系数称为简约系数。

2、结构式:每个方向(方程式)由内生变量和先决变量的混合线性式或加随机项构成。

联立方程模型

引子:是先有鸡,还是先有蛋?对货币供给量、经济增长及通货膨胀的关系有如下的争论:究竟是物价上升导致货币供应量增加?还是货币供应量增加导致物价上涨?为了验证这种类似先有鸡,还是先有蛋的争论:有人主张建立分析物价水平和经济增长影响货币供给量的方程,也有人主张建立分析货币供给量影响物价水平和经济增加的方程。

这两个方程有什么关系?如果给定经济增长、物价水平和货币供给量的样本数据,这两个方程可以同时估计吗?迄今为止我们讨论的都是单一方程的计量经济模型,单一方程计量经济模型一般描述的是单向因果关系,即解释变量引起被解释变量变化。

当两个变量之间存在双向因果关系时,如前面提到的先有鸡,还是先有蛋的问题,用单一方程模型就不能完整的描述这两个变量之间的关系。

另外,对于一个比较复杂的经济系统而言,只用单一方程模型进行描述显然是不全面的。

从而需要给出联立方程模型的概念。

本章包括以下几小节:联立方程模型的概念及特点联立方程模型的分类联立方程模型的识别联立方程模型的估计方法联立方程模型举例第一节 联立方程模型的概念及特点1 联立方程模型的概念经济现象是错综复杂的,许多情况下所研究的问题不只是一个单一的变量,而是一个由多变量构成的经济系统,在经济系统中多个经济变量之间可能存在着双向或者多向的因果关系。

所谓联立方程模型是指用若干个相互关联的单一方程,同时去表示一个经济系统中经济变量的相互依存关系的模型,即用一个联立方程组去表现多个变量间的互为因果的联立关系。

单一方程模型:一个被解释变量,一个或多个解释变量。

解释变量是因,被解释变量是果。

只研究解释变量对被解释变量的影响,不研究被解释变量对解释变量的影响。

联立方程模型:由一个以上的相互关联的单一方程组成的系统,每一单一方程中包含一个或多个相互关联的经济变量。

例如:商品需求与价格模型,根据经济理论,商品的需求量Q 受商品的价格P 和消费者的收入X 等因素的影响,可建立需求模型:012t t t t Q P X u ααα=+++ (9.1)同时,该商品价格P 也受商品需求量Q 和其他代用商品价格P *的影响,又可建立价格模型:*012t t t t P Q P v βββ=+++ (9.2)(9.1)和(9.2)式中的商品需求量Q 和商品价格P ,事实上存在双向因果关系,不能只用单一方程模型去描述这种联立依存性,而需要把两个单一方程组合一个联立方程组,同时去研究商品需求量Q 和商品价格P 的数量关系和变化规律,从而建立以下的联立方程模型:012*012t t t tt t t t Q P X u P Q P v αααβββ=+++=+++ (9.3)又如,凯恩斯宏观经济模型,设变量有国民总收入Y 、消费C 、投资I 、政府支出G 。

计量经济学联立方程模型

1 B 0 1

0 1 1

0 2 0

0 0 1

随堂练习二:

将前述商品的市场局部均衡模型(10-2)表示为式 (10-4)的矩阵形式

D t 0 1 Pt 2 Y t 1 t S t 0 1 Pt 2 Pt 1 2 t D S t t

1 1t 1 2 t 1 1 1 1 1t 1 2 t 1 1 1

又如:

(对于前述商品的市场局部均衡模型)

考察商品的市场局部均衡时,根据经济理论,商品需求Dt主要取决于 市场价格Pt和消费者收入Yt ,商品供给St主要取决于市场价格Pt和前一期 的市场价格Pt-1 。

提出原因:

1)为了完整、准确地描述经济系统中的变量之间的复杂关系, 2)为了进一步分析经济系统中的这种变量之间的复杂关系。

二、联立方程模型中的变量与方程

1.变 量

联立方程模型反映变量之间的双向或多向因果关系,在一个方程中

作为结果的变量,在另一方程中可能会作为原因,反之亦然。

分类:

依据——每个变量的内在含义和作用 内生变量 外生变量

D t 0 1 Pt 2 Y t 1 t S t 0 1 Pt 2 Pt 1 2 t D S t t

联立方程模型定义:

由多个方程构成的,用于描述经济系统中变量之间的相互依存关系的,

联立方程组形式的计量经济学模型。

需建立商品的市场局部均衡模型如下:

D t 0 1 Pt 2 Y t 1 t S t 0 1 Pt 2 Pt 1 2 t D S t t

需建立宏观经济模型如下:

计量经济学模型讲义—— 联立方程模型

Pt = π 1 + π 3 X Qt = π

3

t t

+ v1t + v2t

(11.22) (11.26)

+ π4X

简化形式的回归方程(11.22)和(11.26)有4个回归系数π1~π4。 但原始的需求函数和供给函数有5个结构系数A1、A2、A3、 B1和B2。4个回归系数如何决定5个结构系数?

11.4 联立方程模型的识别

π π

1

B 1 − A1 ,π = A2 − B 2

2

A3 = − A2 − B 2

4

(11.38) (11.39)

3

A4 = − ,π A2 − B 2

B3 = A2 − B 2

11.4 联立方程模型的识别

(3)过度识别情形 7个结构系数可由π1~π8定求得,但不一定是唯一的,有可能 有多个解。

X = 1,Y=-1

恰度识别

方程无解

X = 0, Y=-Z,无数解

不可识别

11.4 联立方程模型的识别

如何知道联立方程有什么样的解呢?以例11.2为讨论对象。 例11.2 需求和供给模型:

需求函数:Qtd = A1 + A2 Pt + u1t 供给函数:Qts = B1 + B2 Pt + u2t 均衡条件:Qtd = Qts

11.4 联立方程模型的识别

(3)过度识别情形

需求函数:Qtd = A1 + A2 Pt + A3 X t + A4Wt + u1t (11.34) 供给函数:Qts = B1 + B2 Pt + B3 Pt −1 + u2t (11.35) 均衡条件:Qtd = Qts

第4章⑶联立方程计量经济学模型的识别

注意: 注意: 在求解线性代数方程组时,如果方程数目大于未知 在求解线性代数方程组时, 数数目,被认为无解;如果方程数目小于未知数数 数数目,被认为无解; 被认为有无穷多解。 目,被认为有无穷多解。 但是在这里,无穷多解意味着没有确定值,所以, 但是在这里,无穷多解意味着没有确定值,所以, 如果参数关系体系中有效方程数目小于未知结构参 数估计量数目,被认为不可识别。 数估计量数目,被认为不可识别。 如果参数关系体系中有效方程数目大于未知结构参 数估计量数目, 数估计量数目,那么每次从中选择与未知结构参数 估计量数目相等的方程数, 估计量数目相等的方程数,可以解得一组结构参数 估计值,换一组方程, 估计值,换一组方程,又可以解得一组结构参数估 计值,这样就可以得到多组结构参数估计值, 计值,这样就可以得到多组结构参数估计值,被认 为可以识别,但不是恰好识别,而是过度识别。 为可以识别,但不是恰好识别,而是过度识别。

二、从定义出发识别模型

例题1 ⒈例题1

C t = α 0 + α 1Y t + 1 t I t = β 0 + β 1Y t + + 2 t Y =C +I t t t

第2与第 个方程的线性组合得到的新方程具有 与第3个方程的线性组合得到的新方程具有 与第 与消费方程相同的统计形式, 与消费方程相同的统计形式,所以消费方程也 是不可识别的。 是不可识别的。

第1与第 个方程的线性组合得到的新方程具有 与第3个方程的线性组合得到的新方程具有 与第 与投资方程相同的统计形式, 与投资方程相同的统计形式,所以投资方程也 是不可识别的。 是不可识别的。 于是,该模型系统不可识别。 于是,该模型系统不可识别。 参数关系体系 由 3个方程组成 , 剔除一个矛盾 参数关系体系由 个方程组成 个方程组成, 方程, 个方程不能求得 个结构参数的确定值。 个方程不能求得4 方程,2个方程不能求得4个结构参数的确定值。 也证明消费方程与投资方程都是不可识别的。 也证明消费方程与投资方程都是不可识别的。

计量经济学知识点整理:联立方程

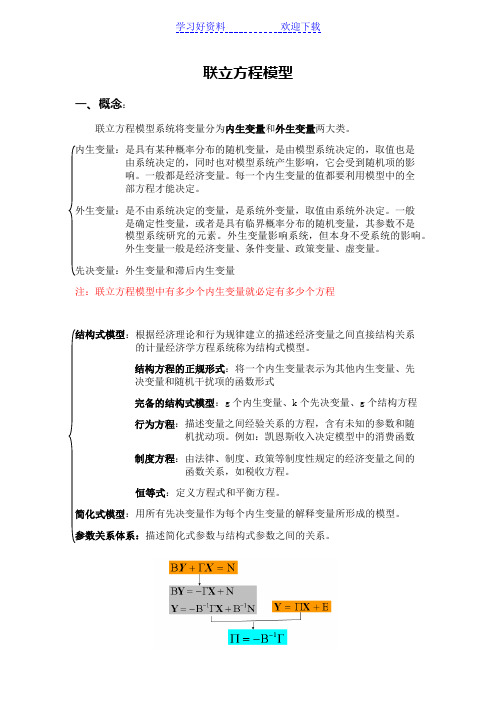

联立方程模型一、概念:联立方程模型系统将变量分为内生变量和外生变量两大类。

由系统决定的,同时也对模型系统产生影响,它会受到随机项的影响。

一般都是经济变量。

每一个内生变量的值都要利用模型中的全部方程才能决定。

外生变量:是不由系统决定的变量,是系统外变量,取值由系统外决定。

一般是确定性变量,或者是具有临界概率分布的随机变量,其参数不是模型系统研究的元素。

外生变量影响系统,但本身不受系统的影响。

外生变量一般是经济变量、条件变量、政策变量、虚变量。

注:联立方程模型中有多少个内生变量就必定有多少个方程:根据经济理论和行为规律建立的描述经济变量之间直接结构关系的计量经济学方程系统称为结构式模型。

结构方程的正规形式:将一个内生变量表示为其他内生变量、先决变量和随机干扰项的函数形式完备的结构式模型:g个内生变量、k个先决变量、g个结构方程行为方程:描述变量之间经验关系的方程,含有未知的参数和随机扰动项。

例如:凯恩斯收入决定模型中的消费函数制度方程:由法律、制度、政策等制度性规定的经济变量之间的函数关系,如税收方程。

恒等式:定义方程式和平衡方程。

简化式模型:用所有先决变量作为每个内生变量的解释变量所形成的模型。

参数关系体系:描述简化式参数与结构式参数之间的关系。

二、识别方程之间的关系有严格的要求,一个方程模型想要能估计,必须可识别。

∴进行模型的估计之前需要判断模型是否可以识别(即是否能被估计)。

1、识别的基本定义:是否具有确定的统计形式。

注:识别的定义是针对结构方程而言的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可以识别的。

反之不识别。

恒等方程由于不存在参数估计问题,所以也不存在识别问题。

但是,在判断随机方程的识别性问题时,应该将恒等方程考虑在内。

恰好识别:某一个随机方程只有一组参数估计量过度识别:某一个随机方程具有多组参数估计量方程的线性组合是否得到的新方程具有与消费方程相同的统计形式,决定了方程也是否是可以识别的。

计量经济学联立方程模型

第十八页,编辑于星期三:八点 一分。

第十九页,编辑于星期三:八点 一分。

第二十页,编辑于星期三:八点 一分。

第二十一页,编辑于星期三:八点 一分。

第二十二页,编辑于星期三:八点 一分。

第二十三页,编辑于星期三:八点 一分。

第二十四页,编辑于星期三:八点 一分。

第二十五页,编辑于星期三:八点 一分。

第一页,编辑于星期三:八点 一分。

第二页,编辑于星期三:八点 一分。

第三页,编辑于星期三:八点 一分。

第四页,编辑于星期三:八点 一分。

第五页,编辑于星期三:八点 一分。

第六页,编辑于一分。

第八页,编辑于星期三:八点 一分。

第九页,编辑于星期三:八点 一分。

第二十六页,编辑于星期三:八点 一分。

第二十七页,编辑于星期三:八点 一分。

第二十八页,编辑于星期三:八点 一分。

第二十九页,编辑于星期三:八点 一分。

第三十页,编辑于星期三:八点 一分。

第三十一页,编辑于星期三:八点 一分。

第三十二页,编辑于星期三:八点 一分。

第三十三页,编辑于星期三:八点 一分。

第十页,编辑于星期三:八点 一分。

第十一页,编辑于星期三:八点 一分。

第十二页,编辑于星期三:八点 一分。

第十三页,编辑于星期三:八点 一分。

第十四页,编辑于星期三:八点 一分。

第十五页,编辑于星期三:八点 一分。

第十六页,编辑于星期三:八点 一分。

第十七页,编辑于星期三:八点 一分。

计量经济学第四章

同 上

5、定义方程:由经济学或经济统计学的定义决定

的方程;

6、平衡方程:由变量代表的指标之间的平衡关系 决定的方程; 7、经验方程:仅描述由经验得到的数据之间的确 定 性关系,没有什么实质性的意义。

因此,应该尽可能地避免出现。

14

计量经济学 第四章

三、结构式模型

1、结构式模型

根据经济理论和经济行为规律建立的描述 经济变量之间直接关系结构的计量经济学 模型成为结构式模型;而结构式模型中每 个方程都是结构方程;每个结构方程的参

12

计量经济学 第四章

同上

1、行为方程:描述经济系统中变量之间的行为关系;

2、技术方程:描述由技术决定的变量之间的关系;

3、制度方程:描述由制度、法律、法令决定的变

量之间的关系;

4、统计方程:描述由数据之间关系。 在随机方程中,统计方程较多是不好的模型,应该 尽可能地避免出现。

13

计量经济学 第四章

Ⅰ、联立方程模型的提出

联立方程计量经济学模型是相对于单方程

计量经济学模型而言的,它以经济系统为 研究对象;以揭示经济系统中各部分、各 因素间的数量关系和系统的数量特征为目 标;用于经济系统的预测、分析和评价。

使计量经济学模型的重要组成部分。

3

计量经济学 第四章

一、联立方程计量经济学模型问题

单方程计量经济学模型,只能描述经济变

8

计量经济学 第四章

Ⅱ 、基本概念

一、变量

内生变量 变量 外生变量 滞后变量

先决变量(前定变量)

9

计量经济学 第四章

1、内生变量

同上

(1)由所研究的经济系统内部决定的变量;

(2)对系统产生影响,而且也受系统影响; (3)是随机变量; (4)与误差项相关。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Chapter4 联立方程模型我们关注的目标Y 可能不止一个,而是多个。

或者其中某一目标与其它目标有内在联系,如果我们不知道其它的目标,就不可能知道要关注的目标。

例如,我们要知道某一商品的市场价格,我们必须要知道该商品的供给曲线和需求曲线。

自然,也就存在多因多果的关系问题。

从内生性问题角度看,某一解释变量X i 从另一方面考察能成为Y 的结果,那么Y 就是原因,因为X i 中有Y 的成分,从而E (u/X i )=0不成立(内生性问题的第3种情况)。

在第二章现代观点理念的陈述中,把Y 看成是一个随机向量,所有的语言经过适当的修正,完全可以类似重复。

但由于因变量Y 的个数的增加,也就带来了许多“单方程串线性回归模型”不曾有的问题。

本章主要讨论联立的线性系统。

内容有,联立方程模型的表述,各种估计和检验的假设条件,系统的可识别,以及一些专题。

其中GMM 方法是本章的特色。

它把2SLS 的方法又提高了一步。

一、.基本概念和模型系统:多个变量间的相互联系,一般用方程表述。

线性系统则认为它们的联系是线性的。

变量:描述系统状态的基本要素。

变量分成两类。

一类是内生变量,含义是,一旦系统变量间的相互联系确定,这些变量的值就是完全确立的。

内生变量一般是系统要关注的对象。

另一类是先决变量,含义是,它们的值不是由系统直接确定。

它又分成:(1)外生变量,它的值由系统的外部给定;(2)滞后的内生变量,它的值由内生变量的前期确定。

有时,(1)(2)不加区分统称为外生变量。

不过这两种内生变量有实质性区别,后一种滞后变量会带来内生性问题。

线性模型:系统中的变量通过线性方程或随机误差项联系,称为联系系统的线性模型。

模型分成简约式(reduced formed )和结构式(structure form )两种:1、简约式:每个内生变量由系统的先决变量的线性式加随机项构成,先决变量前的系数称为简约系数。

2、结构式:每个方向(方程式)由内生变量和先决变量的混合线性式或加随机项构成。

结构式有以确定的经济内内涵,它们从理论模型简化而成。

一般把结构式分成四类:(1) 行为方程 (2) 技术方程 (3) 平衡方程(4) 定义方程每个结构方程中,变量前的系数称为结构参数。

系统的描述:Y 表示内生变量,设共有G 个内生变量:1Y ……G Y X 表示先决变量,设有M 个自变量:1X ……M XU 表示随机误差,误差项的个数随行为和技术方程的个数来定。

例:简单的宏观消费-投资模型:可加随机项 不可加随机项消费方程:t t t U Y C ++=21αα 投资方程:t t t t Y Y I εββ+-+=--)(2121 平衡方程:t t t t G C I Y ++= 则:内生变量:t C ,t I ,t Y先决定量: 21,--t t Y Y t G 随机误差:t t U ,ε联立方程模型主要分成三类:(1) 似无关模型(Seemingly Unrelated Regression )(SUR 模型)模型中每个方程都是reduced form,且有不同的先决解释变量和因变量,并有自己的参数值1,=g g β……G 。

相关联的仅是误差项。

可以理解为系统有一个相同的环境,且系统由间因果关系构成。

由此设定:()0......X |G 1=X U E g ,g=1……G这是一个很强的假定,意味着任意i U 与j X 不相关,或弱一些的假定是:()0X |g =g U E ,g=1……G,但不要求1U ……G U 不相关。

总体上,g U 可能与其他外生变量j X (g 不等于j )相关,似无关的含义是后一种含义。

(2)面板数据模型(Panel Data )( PD 模型)t t t t U X Y +=β,t=1,2……T这里,先决解释变量,因变量和参数值都相同,区别的仅在于t,一般理解为不同时段,也可以是其它指标如不同地区、城市等,t U 可理解为不同的t 导致不同的随机误差。

ti U 和tj U 可以不独立,也可以不同分布等,视各种实际情况而定。

并假定:(),0X |t =t U E t=1, ……T注:1、这种简单形式的面板数据模型,可以看成是一类特殊的联立方程。

面板数据模型的联立形式在第五章中介绍。

SUR 和PD 是联立方程的特殊形式,其特点为每个内生变量Y i 都可以写成单方程的线性形式,回归正确设定。

区别是:SUR 模型每个Y i 都有自己的外生变量,而PD 则是所有Y i 都有相同的外生变量。

2、另一种介于SUR 和PD 模型的联立式称为跨方程的联立式,含义是:如果某i Y 与j Y 有中有相同的先决变量,且参数值相同,那么可将i Y 与j Y 合并成跨方程的联立式,如:并将其看成是一个整体。

(3)同时性模型(Simultanious Equation )(SEM)这里,()h Y 是指不包括h 在内的其它变量的部分(()Y Y h ⊂);()h Z 是批先决变量的部分(()X X h ⊂);()h χ和()h δ是()h Y 和()h Z 的参数;t U 是随机误差,即同时性模型是把每个内生变量写成其它部分内生变量和先决变量的线性式。

因为SEM 模型中右边方程含有其它内生变量,所以内生变量G Y Y 1是同时确定的。

它不能象(1)和(2)那样,单独就可以确定。

如果我们能够通过线性变换把SEM 中的内生变量部分消去,得到它的简约式,那么SEM 也可以象SUR 和PD 那样处理。

我们把SEM 的每个Y h 移到方程的右边,使得模型形式上仍可看成一个方程左边是某内生变量,右边是其先决变量线性组合的联立方程系统,得到统一的紧凑形式:这里,Y是1×G矩阵,Z 是1×M 矩阵,是可以观测抽样的;P 是G ×G 矩阵,∆是M ×G 矩阵,是未知参数;U =(G U U 1)是1×G矩阵,是结构误差。

假定P 可逆,否则内生变量Y 中的选择至少有一个是多余的,且∑'=U U E 时结构误差的协方差阵,是G ×G 的非奇异矩阵,那么模型可以方便地转化成简约式:因为P 与∆是未知参数,且有经济含义,系统可识别问题的提法是:当我们从简约式得到∏的估计∏ˆ,在什么条件下,我们可以从∏ˆ得到P 和∆的估计Pˆ和∆ˆ,称为系统的可识别问题。

这个问题,我们放到后面讨论,先讨论联立方程模型的估计和检验。

二、.联立方程的估计和检验1、联立方程的OLS 估计与检验(1)将SUR 模型表示成矩阵形式如下: 对任意的观测个体(或第i 次观测), k1 k2 kG(注:k1,k2,kG 分别有k1,k2,kG 列)记成i i i i U X Y +=β, 这里i X 是G ×(k1+……kG )=G ×K 矩阵。

(2)将PDM 模型统一表示成:i T T i U X X Y Y Y +⎪⎪⎪⎭⎫ ⎝⎛=⎪⎪⎪⎭⎫ ⎝⎛=β 11,这里i X 是T ×K 矩阵。

(3)将SEM 模型表示成矩阵形式如下:三种表述统一成:i i i i U X Y +=β,这样联立方程类似于单方程的回归模型。

若采用ols 方法,假定:Sols1: 0=⎪⎭⎫ ⎝⎛'i i U X ESols2:⎪⎭⎫ ⎝⎛'≡A i i X X E 非奇异;则类似于单方程模型:① ⎪⎭⎫ ⎝⎛'⎥⎦⎤⎢⎣⎡⎪⎭⎫ ⎝⎛'=-i i i i Y X E X X E 1β ② 从母体中随机抽样,i=1,……,N,则得到Sols ββ−→−⎪⎭⎫ ⎝⎛'⎪⎭⎫ ⎝⎛'=∑∑=-=P N i i i N i i i Y X N X X N 11111ˆ 写成矩阵表达,Sols ()Y X X X ''=-1ˆβ. 对SUR :这里X 是NG ×K 矩阵,⎪⎪⎪⎭⎫⎝⎛=iG i X X X 1,ig X 是N ×K 矩阵,,1G k k K ++= g =1,2……,G.对PD :⎪⎪⎪⎭⎫⎝⎛=iT i X X X 1是NT ×K 矩阵;对SEM :X 是工具变量Z 。

(3)()11ˆ0,d N ββ---−−→A BA 这里,⎪⎭⎫ ⎝⎛''=B i i i i X U U X E(4)βˆ的渐近协方差估计V ˆ ()()()11ˆˆˆ--''''=X X X U U X X X V且βˆˆX Y U -= Vˆ称为稳健的协方差估计。

注:1)在联立方程模型中,对误差项协差矩阵Ω=⎪⎭⎫ ⎝⎛'i i U U E 是没有任何限制的,故ΩI 2σ≠,所以ols 方法仅能保证βˆ是无偏、一致的,但不一定是有效的。

由于Ω的复杂性,一般ols 方法估计的效果是很差的。

2)关于检验,利用Wald 统计量()()()q v c V c q c W -''-=-ββˆˆˆ1,对不同的问题选择适当的c 和q ,q c H =β:0,可进行关于β的一切线性组合的检验,只要用Vˆ代替V ,不再需要任何其它假定。

2、联立方程的GLS 估计与检验Sols 估计尽管皮实,但毕竟有效性差。

如果对随机误差有更强的假定,则可对Sols 估计进行进一步的改进,称为广义最小二乘估计。

假定:SGLS1:()i i U X E ⊗=0,含义是i U 中每个元素同i X 中每个元素都不相关,⊗是Kvoneclser 积:⎪⎪⎪⎪⎪⎭⎫ ⎝⎛B B B B B B B B B =B ⊗A mn m m n n a a a a a a a a a 212222111211 ,⎪⎪⎪⎭⎫⎝⎛=A mn m n a a a a 1111 是一个对矩阵的线性变换。

所以SGLS1含义是:k l U X E k il ,,0∀=⎪⎭⎫ ⎝⎛';假定SGLS2:⎪⎭⎫ ⎝⎛'=Ωi i U U E 正定,且⎪⎭⎫ ⎝⎛Ω'-i i X X E 1非奇异,那么对i i i i U X Y +=β,用21-Ω作变换,得21-Ωi Y =21-Ωβi X +i U ,即*i Y =β*i X +*i U ,于是有E *i U '*i U =G I 。

随机抽取样本,对每个i,i=1,2,……N,做Sols ,i 个变换后的新的广义最小二乘估计,记成*βˆ, 这里X 是NG ×K 矩阵,Y 是NG ×1矩阵,并仍可以证明,*βˆ是N 渐近正态的,即()()11*,0--−→−-BA A N N dββ ,其中A =⎪⎭⎫ ⎝⎛Ω'-i i X X E 1,B=⎪⎭⎫ ⎝⎛Ω'Ω'--i i i i X U U X E 11。