EG两步法协整检验和误差修正模型的建立

协整与误差修正模型的研究

协整与误差修正模型的研究第一部分协整理论概述 (2)第二部分误差修正模型介绍 (4)第三部分协整与误差修正关系 (7)第四部分模型构建与检验方法 (9)第五部分实证分析应用案例 (13)第六部分结果解释与经济含义 (16)第七部分模型局限性与改进方向 (18)第八部分研究展望与未来趋势 (22)第一部分协整理论概述协整理论概述在经济学和金融学中,我们常常遇到时间序列数据之间的长期均衡关系。

然而,在实际经济活动中,这种均衡关系并不总是能够得到严格的保持,而是存在着一定程度的波动和偏差。

为了解决这一问题,经济学家们提出了协整理论。

协整理论是指两个或多个非平稳的时间序列之间存在一种长期稳定的关系。

换言之,即使各时间序列本身是随机游走的过程,它们之间也可能存在一个稳定的线性组合,使得这个组合呈现出平稳性质。

协整理论的发展为研究经济变量之间的长期动态关系提供了一个强有力的工具。

协整理论的核心思想是由 Engle 和Granger 于1987 年提出的。

他们认为,如果两个非平稳的时间序列之间存在协整关系,则这两个时间序列可以通过一个线性组合达到长期均衡状态,且这个线性组合具有零均值、有限方差和恒定自相关等特性。

在这个意义上,我们可以将协整关系看作是一种长期均衡关系的表现形式。

为了检验两个时间序列之间是否存在协整关系,Engle 和 Granger 提出了一种两步法:首先检验每个时间序列是否为非平稳过程;然后,如果这两个时间序列都是非平稳过程,再通过回归分析来检验它们之间是否存在协整关系。

这种方法被称为 Engle-Granger 两步协整检验。

除了 Engle-Granger 两步协整检验之外,还有许多其他的方法可以用来检验协整关系,例如 Johansen 检验和 Pedroni 检验等。

这些方法都可以有效地帮助我们确定不同时间序列之间的协整关系。

协整理论不仅用于检验不同时间序列之间的长期均衡关系,还可以用于构建误差修正模型。

EG两步法和协整模型的建立

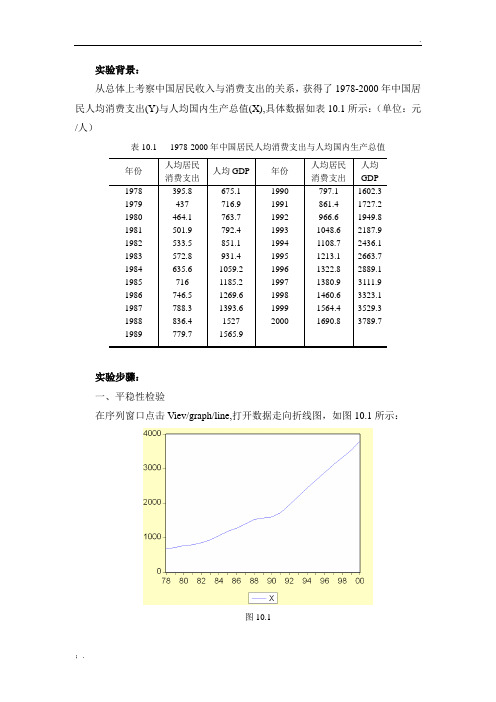

实验背景:从总体上考察中国居民收入与消费支出的关系,获得了1978-2000年中国居民人均消费支出(Y)与人均国内生产总值(X),具体数据如表10.1所示:(单位:元/人)表10.1 1978-2000年中国居民人均消费支出与人均国内生产总值年份人均居民消费支出人均GDP 年份人均居民消费支出人均GDP1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989395.8437464.1501.9533.5572.8635.6716746.5788.3836.4779.7675.1716.9763.7792.4851.1931.41059.21185.21269.61393.615271565.919901991199219931994199519961997199819992000797.1861.4966.61048.61108.71213.11322.81380.91460.61564.41690.81602.31727.21949.82187.92436.12663.72889.13111.93323.13529.33789.7实验步骤:一、平稳性检验在序列窗口点击Viev/graph/line,打开数据走向折线图,如图10.1所示:图10.1从人均国内生产总值折线图可以粗略判断其不是一个平稳时间序列。

现采用单位根来进一步检验其是否平稳。

在序列窗口,选择Vive/Unit Root Test,打开单位根检验对话框,如图10.2所示:图10.2图10.2共包含以下几个部分:Test type:用于选择检验类型。

EViews5提供了6种单位根检验的方法:Augmented Dickey-Fuller(ADF) Test、Dickey-Fuller GLS(ERS)、Phillips-Perron(PP) Test、Kwiatkowski,Phillips,Schmidt and Shin (KPSS) Test、Elliot,Rothenberg,and Stock Point Optimal(ERS) 、Test Ng and Perron (NP) Test。

实验八:协整关系检验与误差修正模型(ECM)new

实验八:协整关系检验与误差修正模型(ECM)一、实验目的通过上机实验,使学生加深对时间序列之间协整关系的理解,能够运用Eviews 软件检验时间序列数据之间的协整关系并以此估计误差修正模型(ECM)。

二、预备知识(1)用EViews估计线性回归模型的基本操作;(2)时间序列数据的协整关系及其检验方法;(3)误差修正模型的结构及估计方法。

三、实验内容(1)用EViews检验两个时间序列数据的协整关系;(2)用EViews估计误差修正模型;四、实验步骤(一)、建立工作文件sy8.wf1及导入数据打开sy8.xls文件,运用前面学过的方法,在EViews新建一个工作文件sy8.wf1,把sy8.xls的数据导入到EViews,并根据得到人均消费(consp)和人均GDP(gdpp)两个序列,分别计算对应的自然对数,即lnc=log(consp)、lngdp=log(gdpp)。

(二)、分别检验序列lnc和lngdp的单整阶数。

运用图示法观察序列的时间路径图,如图8-1所示。

可见,lnc和lngdp都随时间不断上升,表明两者都是非平稳的。

(再运用自相关函数法,判断lnc 的平稳性。

打开lnc 序列的窗口,点击view\Correlogram ,设定滞后阶数为12,可得样本自相关系数图,操作和结果分别如图8-2和图8-3所示。

可见,lnc 是非平稳的。

再分析lnc 的一阶差分是否平稳。

在自相关函数图中,设定显示序列的一阶差分(1st differenc )后,再观察其样本自相关函数图,设定和结果如图8-4和图8-5所示。

可见,lnc 取一阶差分后就达到平稳,因此,lnc 是一阶单整序列,即I(1)序列。

如果采用单位根检验,结果相同。

同理,也可检验得到lngdp 序列是I(1)序列。

(三)运用Engle-Granger 方法(即EG 检验)检验consp 与gdpp 的协整关系。

1、新建一个方程对象eq1,估计以下模型(结果如图8-6所示):01ln ln t t t c gdp ααµ=++ (8-1)2、在eq1窗口,点击Proc\Make Residual Series …,弹出Make Residual 窗口后,输入残差序列名称e ,再按OK 就把残差序列制成一个新的序列对象,见图8-7、图8-8。

第4讲 协整与误差修正模型

现在的问题是:何原因造成的残差序列自相关? 首先,模型没问题,因散点图呈线性关系。 其次,遗漏重要解释变量了吗?需要考虑政策变量吗? 再次,是滞后性吗?需要考虑前期收入对即期消费的影响吗? 有人做过研究:如用年度数据,发现前期收入比当期收入对消费的 影响都大。 最后,看时序图:

不难看出:x和y有明显共同趋势,需检验是否存在协整关系。 下面我们用EG两步法: 第一步:构建协整回归(见前) 第二步:对e做单位根检验 定义:genr e=y-yf,对e做单位根检验:

第4 讲

一、协整关系

协整与误差修正模型(ECM)

协整模型常用在经济学领域分析相关变量的长期均衡关系,也常 被用来分析金融中的套利等。自从20世纪90年代以来,国际著名杂志 发表了大量的相关文章。 协整分析是基于非平稳序列基础之上,而利用非平稳序列进行回 归,经常出现伪回归。而另一种情况却是更有应用价值的协整关系。

对二者取自然对数后进行单位根检验,发现在10%的水平下都不能拒 绝变量含有单位根。

如果暂时忽略非平稳性,直接设立以下回归方程,即 cont=c+βinct+et

回归后得:cont=−0.167+1.008inct

R2=0.998,且各系数也具有统计显著性。 试问:是不是伪回归呢?

为此,考察:et=cont − c − βinct

1 3 y x 是误差修正项,即(1) 可见(3)即为ECM模型,其中 (1 2 ) 中ecm 。

如果 xt 和 yt 间存在长期均衡关系,即 y ax ,则上述(3)式中 的ecm 正好可以改写成: 1 3

y

(1 2 )

x

可见,短期波动 yt 的影响因素有二:

第二步:做回归 (1)建立回归方程

计量经济学简答题(经典)

计量经济学简答题(经典)1.什么是计量经济学?它与经济学、统计学和数学的关系怎样?答:1、计量经济学是一门运用经济理论和统计技术来分析经济数据的科学和艺术,它以经济理论为指导,以客观事实为依据,运用数学、统计学的方法和计算机技术,研究带有随机影响的经济变量之间的数量关系和规律。

2、经济理论、数学和统计学知识是在计量经济学这一领域进行研究的必要前提,这三者中的每一个对于真正理解现代经济生活中的数量关系是必要的,但不充分,只有结合在一起才行。

2计量经济学三个要素是什么?经济理论、经济数据和统计方法。

3.计量经济学模型的检验包括哪几个方面?其具体含义是什么?答:(1)经济意义检验,即根据拟定的符号、大小、关系,对参数估计结果的可靠性进行判断(2)统计检验,由数理统计理论决定。

包括:拟合优度检验、总体显著性检验。

(3)计量经济学检验,由计量经济学理论决定。

包括:异方差性检验、序列相关性检验、多重共线性检验。

(4)模型预测检验,由模型应用要求决定。

包括:稳定性检验:扩大样本重新估计;预测性能检验:对样本外一点进行实际预测。

4.计量经济学方法与一般经济数学方法有什么区别?答:计量经济学揭示经济活动中各因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各因素之间的理论关系,用确定性的数学方程加以描述。

5.计量经济学模型研究的经济关系有那两个基本特征?答:一是随机关系,二是因果关系6.计量经济学研究的对象和核心内容是什么?答:计量经济学的研究对象是经济现象,是研究经济现象中的具体数量规律。

计量经济学的核心内容包括两个方面:一是方法论,即计量经济学方法或者理论计量经济学。

二是应用,即应用计量经济学。

无论是理论计量经济学还是应用计量经济学,都包括理论、方法和数据三种要素。

7.计量经济学中应用的数据类型怎样?举例解释其中三种数据类型的结构。

答:计量经济模型:WAGE=f(EDU,EXP,GEND,μ)1)时间序列数据是按时间周期收集的数据,如年度或季度的国民生产总值。

基于协整理论对我国货币需求的实证研究

财经管理现代商贸工业2018年第33期100㊀㊀基于协整理论对我国货币需求的实证研究王依婷㊀韦江英(北京工商大学,北京100089)摘㊀要:货币需求对于一国货币政策的制定以及研究一国的经济状况具有重要意义,从里德曼的货币需求理论出发,选取从2009年到2017年的相关季度数据,构造影响货币需求的规模变量和机会成本变量,对货币需求进行实证研究;首先,利用E -G 两步法对货币需求进行协整检验以验证货币需求与实际G D P ㊁利率㊁汇率及国房景气指数等变量的长期均衡关系,其次,用误差修正模型建立短期的动态货币需求函数,得出相关结论.关键词:货币需求;协整检验;E -G 两步法;误差修正模型中图分类号:F 23㊀㊀㊀㊀㊀文献标识码:A㊀㊀㊀㊀㊀㊀d o i :10.19311/j.c n k i .1672G3198.2018.33.0491㊀数据的选取㊁变量的选择以及建模方法的介绍1.1㊀数据本文的所有变量全部选用2009年第一季度到2017年第三季度的数据,数据来源于国泰安,色诺芬,中经网等数据库以及国家统计局网站.1.2㊀变量根据凯恩斯与弗里德曼的货币需求函数以及前人研究的经验,影响货币需求的变量可概括为规模变量和机会成本变量两种.规模变量:本文采用实际G D P 作为规模变量,它对各个层次的货币需求都是正向的.机会成本变量:是指人们因持有货币而放弃持有其它资产所获得的收益,它一般包括两个组成部分:货币自身的收益率和除货币以外的其它资产的收益率.本文选用:M 1:狭义货币需求M 2:广义货币需求y :实际G D P 的自然对数r h :活期存款利率r d :个人一年期定期存款利率e :人民币对美元汇率(直接标价法)f :国房景气指数r s :A B 股及创业板综合市场回报率π:通货膨胀率.2㊀建模过程2.1㊀平稳性检验首先对变量逐个做A D F 检验,在5%的显著性水平下,A B 股及创业板综合市场回报率与通货膨胀率这两个变量均为0阶单整,即原序列就平稳的,而其他七个变量都为一阶单整变量,所以要剔除掉这两个变量.2.2㊀E -G 两步法第一步采用最小二乘法来估计协整方程.在狭义货币和广义货币需求方程中,在5%和10%的显著性水平下一年期活期存款利率r h 和国房景气指数f 都不显著,因此将其剔除,得到方程如下:M 1=57674.41∗y -94290.68∗r d -117929.8∗∗e ㊀(4.15)㊀㊀㊀(-4.66)㊀㊀㊀(-2.26)R-s qu a r e d =0.569㊀㊀㊀D-W=0.752M 2=253723.56∗y -333501.22∗r d -433629.75∗∗e ㊀(4.69)㊀㊀㊀(-4.23)㊀㊀㊀(-2.13)R-s q u a r e d =0.558㊀㊀㊀㊀D-W=1.054第二步:残差的A D F 检验.对狭义货币需求M 1和广义货币需求M 2的协整方程的残差序列做A D F 检验发现在5%和10%的显著性水平下,M 1与M 2的需求函数的残差不存在单位根,这表示M 1与y ,r d ,e 之间存在长期均衡的协整关系.于是可以得知:规模变量实际G D P 的上升将显著导致经济主体对货币需求的增加,传导机制为实际G D P 的上升代表着整个经济体呈现增长趋势,实际的商品和服务的产出增加,消费和投资呈现逐步扩张趋势,引发人们对货币需求的增加.另一方面,还可以看出,相比于广义货币需求M 2,狭义货币需求M 1对实际G D P 的变化更为敏感,究其原因是因为狭义货币需求仅仅包括现金和活期存款,其流动性更大,人们的消费和短期投资支出主要依靠狭义货币.一年期定期存款利率和人民币对美元的汇率这两个货币需求的替代变量的变动会导致货币需求的反向变化.其中,一年期个人定期存款利率对狭义货币需求的影响机制很直接,当一年期个人定期存款利率上升时,意味着持有现金和活期存款的机会成本提高了,人们必然会增加定期存款而减少狭义货币需求.2.3㊀误差修正模型协整关系仅仅表示一种长期的均衡关系,微观经济主体还将根据的经济变量的短期变化对长期均衡的货币持有量进行调整,这就是短期动态的货币需求函数.根据由一般向特殊的动态建模原则,从滞后四期的模型开始删除不显著的变量,得到狭义货币需求M 1的误差修正模型如下:d M 1=6776.87∗-0.05∗∗∗E C M -1+6646.62d y +38731.40d e -2㊀㊀㊀㊀㊀(3.05)㊀㊀(-1.94)㊀㊀(3.77)㊀㊀(2.38)R -s qu a r e d =0.487㊀㊀D-W=2.556而对于广义货币需求M 2,经过多次尝试,不断调整各个变量的滞后阶数,始终无法得出显著的误差修正模型,究其原因可能是样本数据不足,无法对广义货币需求形成修正机制.M 1的误差修正模型表明,狭义货币需求的短期动态方程比较稳定,它描述了各个变量之间短期波动的相互影响:M 1的短期内变化根据实际G D P 的变化㊁滞后两期的人民币对美元汇率的变化以及长期均衡关系的失衡程度来调整,其中长期均衡关系的失衡程度即E C M 1前的系数显著为负,为-0.05,反映了狭义货币需求M 1的实际值与均衡值的差距约有5%将得到修正或清除.参考文献[1]张馨予,朱家明.我国货币政策利率传导机制的实证研究[J ].现代商贸工业,2018,39(24):104G107.。

第三章(3-5节)协整与误差修正模型讲解

第三节协整理论——时间序列模型的协整关系一、问题来源来源:伪回归(虚假回归)现象MC(蒙特卡罗)的模拟结果发现:利用2个相互独立的非平稳序列、或者2个都包含时间趋势但彼此无关的序列,可能建立显著的回归模型;称这种现象为“伪回归”现象,所建立的模型是伪回归模型。

伪回归现象意味着传统统计检验方法失去意义,需要重新讨论对非平稳序列能否直接建立回归模型的问题。

二、平稳性(一)平稳时间序列定义:μ=)(t y E)(),(s r y y COV s t t =- (序列的相关性只与间隔有关,与时刻无关) 推论:)0()(r y D t = = 常数图形特征:(1)在均值周围波动,频繁穿越均值;(2)波动幅度大致相同;-2-112240260340360DJ PY图1 日元兑美元差分序列 图2上证综指收益率平稳时间序列的含义:任何外来冲击(或振动)对序列变动轨迹的影响是短暂的,t时刻的振动影响在t+1期会减弱,t+2期会更弱,随着时间推移这种影响会逐渐消失,序列将恢复到其平均水平(称外来冲击影响具有“短记忆”特征)。

但是,对于非平稳时间序列,振动的影响会无限地持续下去,t时刻的振动影响不会在以后的时期中衰减,所以序列也难以恢复到一个稳定状态,外来冲击影响有长记忆性。

(二)常见平稳序列1.白噪声过程(white noise )0)(=t y E 2)(σ=t y D 0),(=-s t t y y COV记成: y t ~ i.i.d (0, σ2)古典回归模型中的随机误差项即为白噪声序列。

2.自回归过程(Auto regression —AR 过程)1t t t y y ρε-=+ ||1ρ<,εt ~ i.i.d (0, σ2)(三)常见非平稳序列1.趋势平稳过程(trend stationary)(又称为:退势平稳过程,确定趋势过程)。

y t =α + βt + εt , εt~i.i.d(0, σ2)性质:(1)E (y t )=α + βt , D (y t ) = σ2 , COV(y t ,y t-s ) = 0(2)图形:围绕趋势线等幅波动,外来冲击影响短暂;(3)可以扩展成带趋势的AR 过程:1t t t y t y αβρε-=+++ ||1ρ<特点:由于存在长期趋势使得均值不是常数,所以是非平稳序列;但是序列始终围绕着趋势线波动,外来冲击是短记忆的,所以又具备平稳序列的特征。

对我国财政收入和财政支出关系的研究——基于EG两步法和误差修正模型分析

衡 的协 整 关 系 和 短 期 动 态调 整 机 制 。程 红 莉 、 利 马 霞 (0 4 , 娜 , 风 景 (0 9 , 别 对 我 国财 政 收 20 )方 蔡 2 0 )分 入 和 财政 支 出 的 因果关 系进 行 了实 证 研 究 , 果 都 结 发 现 , 国财 政 收 支 之 间 不存 在 短 期 的显 著 因果 关 我 系 , 者 间 短 期 没 有 明 显 的 相 互 促 进 作 用 , 财政 两 但 收支 之 间存 在 长 期 均衡 的协 整 关 系 。何 秋 仙 , 迎 楼 军 (0 5 以 我 国 1 7 ~ 0 3年 的 财 政 收 入 和 支 出 20 ) 9820 时 间序列 为样 本. 合我 国实 际 G P时 间序 列, 单 结 D 在 位 根检 验 和协 整 检 验 的 基础 上 ,利 用 条 件线 性 回归

证 分析 , 析 结 果表 明我 国财政 收 入和 财 政 支 出之 间存在 长 期 均 衡关 系, 运 用误 差 修 正模 型 分 析 了我 国 分 并 财政 支 出与财 政 收 入 之 间 的短 期和 长 期 关 系。 现 当短期 波 动 偏 离长 期 均衡 时 , 差 修 正项 将 以 0 2 25 发 误 . 3 9 4 的力 度 作 反 向调 整 。 非 均衡 状 态 回 复到 均 衡状 态 。 也就 是 说 即使 在 短 期偏 离 长 期均 衡 时 , 将 也会 受到 一 种

入和 支 出 占 GD P的 比重 又逐 渐增 J ( 2所 示1 J图 U 。

由 于财 政 收 支 经 常 失 衡 必 将 导 致 一 系 列 严 重

从 18 9 5年 开始 我 国财 政 收人 和财 政 支 出 快速 以指

经 济 后果 。基 于此 , 文 对 我 国财 政 收 入 和 财 政支 本