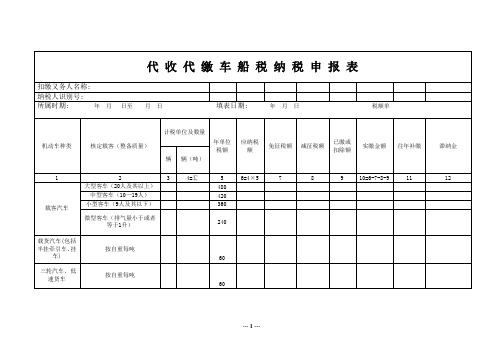

车船税代收代缴报告表

车船税(车辆)纳税(代收代缴)明细表

乘 用 车 ( 2.5 升 1200 以 上 至 3.0 升 (含)的)

乘 用 车 ( 3.0 升 2400 以 上 至 4.0 升 (含)的)

乘 用 车 ( 4.0 升 3600 以上的)

商用车客车(中 480 型)

商用车客车(大 540 型)

不填写。

×应纳税月数。

质量÷12)×应纳税月数。

代码为必录项,减免性质代码请从代码表中选择

征收品目名称 年税额标准 乘 用 车 ( 1.0 升 60 (含)以下的) 乘 用 车 ( 1.0 升 300 以 上 至 1.6 升 (含)的)

乘 用 车 ( 1.6 升 360 以 上 至 2.0 升 (含)的)

军队 按照有关规定已经缴纳 对公共交通车船,农村居民拥有并主要在

对受严 对受严重自然灾害影响纳税 节约能源、使用新能源的车船减免车船税|《财政部 国家税

机场、港口、铁路站场内 捕

校车车船

车船税(车辆)纳税(代收代缴)明细表填表说明

填写,作为向主管税务机关缴纳车船税的依据。ห้องสมุดไป่ตู้

含所属行政区域代码的组织机构代码。纳税人是个人的,必须填写身份证号、护照号、军官证号、港澳通行证,台胞 自然人的填写个人名称。 排气量、车辆种类为客车必填核定载客;车辆种类为货车、挂车、其他车辆必填整备质量。 合格证》上的同名栏目内容填写。 费确认时间。 购买车辆的当月;购买一年期交强险的车辆填写签单日的当年度1月份。 交强险的车辆填写的计税时间为交强险终止当月;购买一年期交强险的车辆填写签单日的当年度12月。

本表适用于缴纳车辆车船税的纳税人和扣缴义务人代收代缴车船税时填写,作为向主管税务机关缴纳车船

税务-代收代缴车船税纳税申报表 精品

代收代缴车船税申报明细表扣缴义务人名称:

纳税人识别号:

《代收代缴车船税纳税申报表》填表说明

一、本表适用于保险机构申报解缴代收的车船税税款。

二、表头项目的填写说明如下:

1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。

2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。

3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。

4、填表日期:是指扣缴义务人填制本表的具体日期。

三、表内项目的填写说明如下:。

关于贯彻落实车船税代收代缴有关事项公告的通知(财行便函[2011]86号)

![关于贯彻落实车船税代收代缴有关事项公告的通知(财行便函[2011]86号)](https://img.taocdn.com/s3/m/587eb7f37c1cfad6195fa79e.png)

国家税务总局财产和行为税司关于贯彻落实车船税代收代缴有关事项公告的通知财行便函【2011】86号各省、自治区、直辖市和计划单列市地方税务局,西藏、宁夏自治区国家税务局:总局和中国保监会联合发布的《车船税代收代缴有关事项的公告》(以下简称《公告》)已于近日下发,各地税务机关要按照《公告》的要求,修订本地区代收代缴管理办法,并与当地保险监管机构密切配合,共同做好对保险机构代收代缴机动车车船税的指导、检查工作。

为了各地更好的理解《公告》内容,现将《公告》涉及的有关问题说明如下,供各地修订本地区代收代缴管理办法时参考。

一、有关纯电动乘用车和燃料电池乘用车的判断标准对于纯电动乘用车、燃料电池乘用车, 因没有排气量,不属于车船税征税范围。

经征求工信部意见,这类机动车认定比较困难,拟通过发布相关车型目录的办法解决。

目前,我司已与财政部、工信部达成一致意见,正在办理车型目录的起草、报批手续。

二、关于保险机构销售短期交强险时代收代缴车船税的处理据中国保监会介绍,根据机动车交通事故责任强制保险条例,目前允许销售短期交强险的情形有以下几种:一是境外机动车临时入境的;二是机动车临时上道路行驶的;三是机动车距规定的报废期限不足1年的。

考虑到上述情形涉及的机动车,车船税法及其实施细则都有明确的征免税或退税规定,《公告》也制定了相应处理办法,因此,不再单独规定计税办法。

三、关于保险机构在销售交强险时应留存资料的规定《公告》没有对保险机构在销售交强险时复印有关涉税资料存档备查做出规定。

各地可以根据税务机关与当地保险机构信息联网的情况,结合本地车船税管理实际,自行对保险机构留存涉税资料复印件做出具体规定。

四、关于保险机构代收代缴以前年度未缴税款及滞纳金的规定考虑到车船税法实施条例第十四条已经对保险机构代收代缴以前年度未缴税款及滞纳金做了原则规定,《公告》不再做出规定,各地可根据本地区的车辆车船税适用税额和纳税期限做出具体规定。

五、关于统一代收代缴报告表考虑到各地已就保险机构申报、结报做了规定,根据中国保监会的意见,为确保车船税法及其实施条例平稳实施,在《公告》中沿袭以往规定,要求各保险机构应及时向税务机关报送代收代缴报告表,报告投保、缴税机动车的明细信息,不再制定统一的《机动车车船税代收代缴报告表》,仍由各地自行设计相关表样。

《车船税税源明细表》附表单说明

A01096《车船税税源明细表》【分类索引】业务部门财产和行为税司业务类别自主办理事项表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于简并税费申报有关事项的公告》(国家税务总局公告2021年第9号)【表单】车船税税源明细表纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:体积单位:升;质量单位:吨;功率单位:千瓦;长度单位:米车辆税源明细1.车牌号码:在车辆登记管理部门登记的车辆,必填。

根据车辆悬挂号牌填写。

2.车辆识别代码(车架号):必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料填写。

3.车辆类型:必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料所载信息,按照《中华人民共和国车船税法》所附《车船税税目税额表》填写。

4.车辆品牌:节约能源、使用新能源车辆,必填。

根据机动车行驶证同名栏目所载信息,或整车合格证、机动车登记证书所载车辆品牌填写。

5.车辆型号:节约能源、使用新能源车辆,必填。

根据机动车行驶证同名栏目所载信息,或整车合格证、机动车登记证书所载车辆型号填写。

6.车辆发票日期或注册登记日期:必填。

有机动车销售发票的,填写销售发票日期;确无销售发票的,填写机动车登记证书的注册登记日期。

7.排(气)量:乘用车,必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料填写。

8.核定载客:客车,必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料填写。

9.整备质量:货车、挂车、专用作业车、轮式专用机械车,必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料填写。

10.单位税额:按照《中华人民共和国车船税法》所附《车船税税目税额表》填写。

11.减免性质代码和项目名称:有减免税情况的,必填。

按照税务机关最新制发的减免税政策代码表中最细项减免性质代码填写。

12.纳税义务终止时间:发生盗抢、报废、灭失等情况的,必填。

填写盗抢、报废、灭失的当月。

代收代缴车船税业务指南

1、代收代缴范围:

纳税人应当在购买“交强险”的同时缴纳车船税;对跨区域,包 括外省市和我省各市、县(市、区)跨区域办理“交强险”的机动 车,纳税人无法提供主管地税机关出具的完税凭证或免税证明的, 扣缴义务人应在办理“交强险”时按照我省规定的车船税税额标准 代收代缴车船税。

各保险机构在各市、县(市、区)设立的分支机构、营销点有办理税 务登记的,其代收的车船税应向各市、县(市、区)主管地方税务机 关申报缴纳入库。

3、信息比对

地税机关应加强车船税代收代缴管理,定期检查扣缴义务人扣 缴登记办理情况、税款扣缴情况、税款解缴情况、《车船税代收 代缴报告表》等资料报送情况。并继续加强与车辆管理部门的协 作,加强车辆登记信息与保险机构完税信息的比对,杜绝漏征车 辆,确保车船税应收尽收。

4、纳税人完税证明

保险机构代收车船税,应向纳税人开具含有完税信息的保险单, 并在开具“交强险”发票时在相应栏目开具车船税税款,作为纳 税人缴纳车船税的证明。纳税人缴纳车船税获取保险单及发票后 原则上不再开具完税凭证,如有特殊情况确需开具完税凭证的, 纳税人可于次月15日以后,凭含有完税信息的保险单、发票和身 份证到车船税主管地税机关开具。

3、对《车辆纳税历史信息》未列纳税人,若无法提供完税凭证(或免税证明、已 (免)税保险单,以2008年1月起计算征收。

特别提示:自2011年1月1日起,对未按规定时间缴纳车船税的按

日加收应纳税款万分之五的滞纳金。

举例:

1、当年购置新车(如:2010年3月购置小型客车): 应缴车船税=10/12×360=300元

4、扣缴义务人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以纳或者应解缴的税款,经税务机关责令限期 缴纳,逾期仍未缴纳的,税务机关可采取强制执行措施追缴其不缴或者少缴的税款外, 可以处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

代收代缴车船税纳税申报表.doc

代收代缴车船税申报明细表扣缴义务人名称:纳税人识别号:《代收代缴车船税纳税申报表》填表说明一、本表适用于保险机构申报解缴代收的车船税税款。

二、表头项目的填写说明如下:1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。

2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。

3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。

4、填表日期:是指扣缴义务人填制本表的具体日期。

三、表内项目的填写说明如下:1、三轮汽车、低速货车:三轮汽车是指在车辆管理部门登记为三轮汽车或者三轮农用运输车的机动车;低速货车是指在车辆管理部门登记为低速货车或者四轮农用运输车的机动车。

2、专项作业车、轮式专用机械车:专项作业车是指装置有专用设备或者器具,用于专项作业的机动车;轮式专用机械车是指具有装卸、挖掘、平整等设备的轮式自行机械。

3、计税单位:载客汽车、摩托车的计税单位为每辆;载货汽车(包括半挂牵引车、挂车)、三轮汽车、低速货车、专项作业车和轮式专用机械车的计税单位为自重(整备质量)每吨。

4、车辆自重尾数在O.5吨以下(含0.5吨)的,按照0.5吨计算;超过O.5吨的按照l吨计算。

5、客货两用汽车按照载货汽车的计税单位和税额标准计算。

6、第3栏:填列各类机动车的辆数。

7、第4栏:填列载客汽车、摩托车的总辆数和其他各类机动车的自重的总吨位数。

8、第6栏为“应纳税额”的计算。

计算公式:应纳税额=∑计税单位×年单位税额9、第7栏“免征税额”:填写经认定的拖拉机、军队和武警专用车辆、警用车辆等条例规定的免税车辆的免税数额。

计算公式:免征税额=∑计税单位×年单位税额10、第8栏“减征税额”:填写减税车辆的减税数额。

计算公式:减征税额=减税前应纳税额×减税幅度=∑计税单位×年单位税额×减税幅度11、第9栏“已缴或扣除额”:已缴是指纳税人已直接向地方税务机关申报缴纳了车船税。

车船税纳税申报表【模板】

车船税纳税申报表填表说明:1. 《车船税纳税申报表》适用于中华人民共和国境内自行申报车船税的纳税人填报。

本表分为一主表两附表,车辆车船税纳税人填报纳税申报表和税源明细表(车辆),船舶车船税纳税人填报纳税申报表和税源明细表(船舶)。

2. 对首次进行车船税纳税申报的纳税人,需要申报其全部车船的主附表信息。

此后办理纳税申报时,如果纳税人的车船及相关信息未发生变化的,可不再填报信息,仅提供相关证件,由税务机关按上次申报信息生成申报表后,纳税人进行签章确认即可。

对车船或纳税人有关信息发生变化的,纳税人仅就变化的内容进行填报。

已获取第三方信息的地区,税务机关可将第三方信息导入纳税申报系统,直接生成申报表由纳税人进行签章确认。

3. 税款所属期限:填报纳税年度的1月1日至12月31日。

4. 纳税人识别号:单位纳税人填报,自然人纳税人不必填报。

5. 纳税人身份证照类型:(1)组织机构代码(2)居民身份证或临时居民身份证(3)有效军人身份证件(4)香港、澳门特别行政区居民身份证明(5)台湾地区居民身份证明(6)外国人护照或居留许可(7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份证(8)其他6. 纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

7. 征收品目:(1)1.0升(含)以下的乘用车(2)1.0升以上至1.6升(含)的乘用车(3)1.6升以上至2.0升(含)的乘用车(4)2.0升以上至2.5升(含)的乘用车(5)2.5升以上至3.0升(含)的乘用车(6)3.0升以上至4.0升(含)的乘用车(7)4.0升以上的乘用车(8)核定载客人数9人以上20人以下的中型客车(9)核定载客人数20人(含)以上的大型客车(10)货车(11)挂车(12)专用作业车(13)轮式专用机械车(14)摩托车(15)净吨位不超过200吨的机动船舶(16)净吨位超过200吨但不超过2000吨的机动船舶(17)净吨位超过2000吨但不超过10000吨的机动船舶(18)净吨位超过10000吨的机动船舶(19)艇身长度不超过10米的游艇(20)艇身长度超过10米但不超过18米的游艇(21)艇身长度超过18米但不超过30米的游艇(22)艇身长度超过30米的游艇8. 计税单位:(1)乘用车、客车、摩托车子税目,填报辆(2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨(保留两位小数)(3)游艇子税目,填报米9. 计税单位的数量:车辆按辆征收的,填报1;车辆按整备质量以及船舶按净吨位征收的,填报吨数;游艇按米征收的,填报总长的米数。

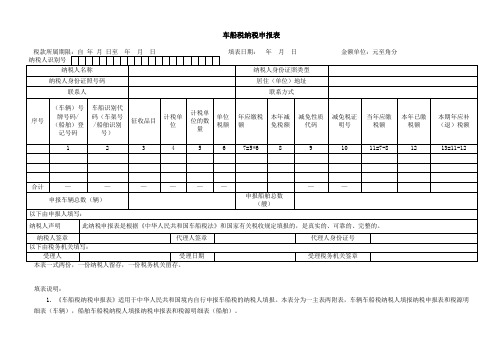

车船税车辆纳税代收代缴明细表

车船税(车辆)纳税(代收代缴)明细表填表日期:金额单位:元(列至角分)以下由税务机关填写:车船税(车辆)纳税(代收代缴)明细表填表说明本表适用于缴纳车辆车船税的纳税人和扣缴义务人代收代缴车船税时填写,作为向主管税务机关缴纳车船税的依据。

1.纳税人组织机构代码(身份证件号):纳税人是单位的,必须填写含所属行政区域代码的组织机构代码。

纳税人是个人的,必须填写身份证号、护照号、军官证号、港澳通行证,台胞证。

2.纳税人名称:纳税人是单位的,必须填写组织机构名称;纳税人是自然人的填写个人姓名。

3、车辆种类:填写车辆种类代码。

100l乘用车、1002商用车、Ioo3挂车、1004其他车辆、1005摩托车。

4.排气量、核定载客、整备质量必填一栏:车辆种类为乘用车必填排气量、车辆种类为客车必填核定载客;车辆种类为货车、挂车、其他车辆必填整备质量。

5.征收品目填写征收品目代码。

6.燃料种类:根据《机动车登记证书》或《机动车整车合格证》上的同名栏目内容填写。

7•缴税日期:即向纳税人收取税款,完税凭证(保险单±)注明的收费确认时间。

8.税款所属期起:新购车辆和购买短期交强险的车辆填写计税时间是购买车辆的当月;购买一年期交强险的车辆填写签单日的当年度1月份。

9、税款所属期止:新购车辆的计税时间为购买当年12月;购买短期交强险的车辆填写的计税时间为交强险终止当月;购买一年期交强险的车辆填写签单日的当年度12月。

10.年税额标准:根据车船税税目税额表填写。

11.载重质量的单位为千克(kg),排气量的单位为毫升(ml,四位数)。

12、燃料种类:在《机动车交通事故责任强制保险》保单修改前可暂不填写。

13.表间逻辑关系:(1)年应缴税额:①乘用车、客车、摩托车:一年期应缴税额=年税额标准用栏次表示为:19=20新购车辆和购买短期交强险的车辆年应缴税额=(年税额标准÷12)义应纳税月数。

②货车、挂车、其他车辆:一年期交强险年应缴税额=年税额标准X整备质量用栏次表示为:20=19X15新购车辆和购买短期交强险的车辆年应缴税额二(年税额标准X整备质量÷12)X应纳税月数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

车船税代收代缴报告表

税款所属期限:自 年 月 日至 年 月 日 填表日期: 年 月 日 金额单位:元至角分

填表说明:

1. 《车船税代收代缴报告表》适用于中华人民共和国境内代收代缴车船税的扣缴义务人申报解缴时填报。

每条明细数据为一辆车。

2. 税款所属期限:填报纳税年度的1月1日至12月31日。

3. 纳税人名称:是单位的,填报组织机构名称;是自然人的,填报姓名。

4. 纳税人身份证照类型:

(1)组织机构代码

(2)居民身份证或临时居民身份证

(3)有效军人身份证件

(4)香港、澳门特别行政区居民身份证明

(5)台湾地区居民身份证明

(6)外国人护照或居留许可

(7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份证

(8)其他

5. 纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

6. 品牌型号:品牌型号在整车合格证、机动车登记证书时按照车辆品牌、车辆型号两个同名栏目汇总填报。

7. 机动车种类:根据交强险保单的同名栏目所载数据填报。

8. 车辆发票或注册登记日期:有机动车销售发票的,填报销售发票日期;确无销售发票的,填报机动车登记证书的注册登记日期。

9. 燃料种类:根据机动车登记证书或整车合格证上的同名栏目所载数据填报。

10. 排(气)量:单位为毫升(ml)。

11. 核定载客:单位为人。

12. 整备质量:单位为吨。

13. 征收品目:

(1)1.0升(含)以下的乘用车;

(2)1.0升以上至1.6升(含)的乘用车

(3)1.6升以上至2.0升(含)的乘用车

(4)2.0升以上至2.5升(含)的乘用车

(5)2.5升以上至3.0升(含)的乘用车

(6)3.0升以上至4.0升(含)的乘用车

(7)4.0升以上的乘用车

(8)核定载客人数9人以上20人以下的中型客车

(9)核定载客人数20人(含)以上的大型客车

(10)货车

(11)挂车

(12)专用作业车

(13)轮式专用机械车

(14)摩托车

(15)净吨位不超过200吨的机动船舶

(16)净吨位超过200吨但不超过2000吨的机动船舶

(17)净吨位超过2000吨但不超过10000吨的机动船舶

(18)净吨位超过10000吨的机动船舶

(19)艇身长度不超过10米的游艇

(20)艇身长度超过10米但不超过18米的游艇

(21)艇身长度超过18米但不超过30米的游艇

(22)艇身长度超过30米的游艇

14. 计税单位:

(1)乘用车、客车、摩托车子税目,填报辆;

(2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨;

(3)游艇子税目,填报米。

15. 计税单位的数量:车辆按辆征收的,填报1;车辆按整备质量以及船舶按净吨位征收的,填报吨数;游艇按米征收的,填报总长的米数。

16. 单位税额:根据纳税地点所在省、自治区、直辖市车船税实施办法所附税目税额表相应税目的单位税额填报。

17. 减免税额:属于《国家税务总局 中国保险监督管理委员会关于机动车车船税代收代缴有关事项的公告》(国家税务总局 中国保险监督管理委员会公告2011年第75号)规定的不代收收代缴车船税的情形的,扣缴义务人按照税法计算减免税额后填报。

其余车辆根据税务机关出具的《减免税证明》的年减(免)税额填报。

18. 减免性质代码:按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

19. 减免税证明号:有税务机关出具的《车船税减免税证明》的,填报此项。

20. 完税凭证号:对已经向主管税务机关申报缴纳车船税的车辆,填报车辆完税凭证号。

21. 开具税务机关:填报开具车船税完税凭证或《车船税减免税证明》的税务机关。

22. 纳税人拒绝代收信息:如果纳税人投保交强险时,无完税或减免税证明,又拒绝扣缴义务人代收代缴的,填报(1)是;其余填(2)否。