郑州白糖(最新)

郑州商品交易所白砂糖期货业务细则(2022)

郑州商品交易所白砂糖期货业务细则(2022)文章属性•【制定机关】郑州商品交易所•【公布日期】2022.08.31•【文号】•【施行日期】2022.12.01•【效力等级】行业规定•【时效性】已被修改•【主题分类】期货正文郑州商品交易所白砂糖期货业务细则(2022年7月29日郑州商品交易所第七届理事会第二十五次会议审议通过,2022年8月31日〔2022〕74号公告发布,自2022年12月1日开始施行)第一章总则第一条为了规范郑州商品交易所(以下简称交易所)白砂糖(以下简称白糖)期货相关业务,根据《郑州商品交易所交易规则》及白糖期货合约,制定本细则。

第二条交易所、会员、客户、交割仓库(以下简称仓库)、交割厂库(以下简称厂库)、指定质检机构及期货市场其他参与者应当遵守本细则。

第二章交易业务第三条白糖期货合约交易单位为10吨/手。

第四条白糖期货合约报价单位为元(人民币)/吨。

第五条白糖期货合约最小变动价位为1元/吨。

第六条白糖期货合约交割月份为1、3、5、7、9、11月。

第七条白糖期货合约交易指令每次最小下单量为1手,限价指令每次最大下单量为1000手,市价指令每次最大下单量为200手。

交易所可以根据市场情况,对白糖期货合约交易指令每次最小下单量、每次最大下单量进行调整,具体标准由交易所另行公布。

第八条白糖期货合约交易时间分为夜盘交易时间和日盘交易时间。

夜盘交易时间为每周一至周五(法定节假日除外)下午9:00-11:00。

日盘交易时间为每周一至周五(法定节假日除外)上午9:00-11:30,下午1:30-3:00;其中,上午10:15-10:30为休息时间。

交易所暂停、取消白糖期货夜盘交易或者对夜盘交易时间进行调整的,以交易所公告为准。

第九条白糖期货合约最后交易日为合约交割月份的第10个交易日。

第十条白糖期货合约交易代码为SR。

第三章交割业务第一节一般规定第十一条白糖期货适用期货转现货、仓库标准仓单交割和厂库标准仓单交割。

白糖基础培训

PPT文档演模板

2023/5/13

白糖基础培训

主要内容

食糖概况

白糖期货规则要点

白糖价格影响因素分析

PPT文档演模板

白糖基础培训

食糖种类

甘蔗糖-甜菜 糖

原糖-成品糖

白砂糖-绵白 糖

PPT文档演模板

硫化糖-碳化

白糖基础培训

我国食糖的结构

我国食糖品种产量比例图

PPT文档演模板

白糖基础培训

PPT文档演模板

白糖基础培训

中国食糖消费的增长空间

4、中国食糖消费进入快车道 • 食糖消费呈阶梯式增长, 1997-2002年食糖消费在800-900万

吨持续了五年,2002-2006年食糖消费在1000-1100万吨持续 了五年。 • 生活水平和食品安全意识的提高,以及08年奥运会的召开, 将使2008年食糖消费保持不低于2007年的增速。 5、2010年前中国的食糖消费量有望突破1500万吨 2008年中国食糖消费将有望突破1400万吨,2010年前食糖 消费突破1500万吨,人均消费11.5公斤,接近全球人均水平 的50%。

PPT文档演模板

白糖基础培训

食糖进出口

06/07进口概况和07/08进口课题: 关税: 15 50; 配额: 194.5

1) 进口数量: 06/07年度,中国进口了65万吨食糖。 配额内进口50万吨,配额外进口15万吨.

2) 进口价格:在280到295美元之间。按平均290美元计 算, 折白糖成本为3450,有一定利润。

食糖年度和制糖期(榨季)

我国的食糖生产销售年度为10月1日至翌年的9 月30日

我国甘蔗糖榨季为11月至翌年的4月

我国甜菜榨季为每年10月份至翌年2月

白糖历史

糖业联动销售演变中国从计划经济走向市场经济。

中国糖业也伴随这样的进程变化着,目前糖业产销体系的核心:价格联动。

中国糖业市场化具有指标意义的价格起始:1460元左右/吨。

大约在1995年前后。

该记录的原因复杂。

1995年-1998年:当年中国市场双轨制,加诸各复杂因素,比如当时糖厂全部为国有,而销售市场已经打开,等等。

糖业领域在生产方面出现巨大问题:白条拖欠。

此时,国家政府部门与相关方做了种种努力试图理顺农民,糖厂与销售市场之间的关系。

糖业生产也发生了转移,广东福建等生产开始萎缩,广西与新疆开始崭露头角。

期间各重要生产区域及销售区域,借助国外经验,建立远期交易市场。

1998年,国家下令一级白糖价格:3300元/吨《出厂价》。

市场实践的结果该榨季白糖价格最后以1600元左右收场。

正式表明由国家定价系统的崩溃。

1998-2003年,糖业系统发生深刻变化,传统销售渠道几乎消失殆尽,糖厂引入外资及民营资本。

到此阶段,糖的销售基本遵循了,买断,卖出为主的商业模式,同时有一定的赊销与长协议。

但因为该产品国际市场的剧烈波动及产销的不均衡:生产区域集中,季节生产全年销售等特点,无数的公司参与,退出。

长协议也证明无法适应白糖的价格波动。

联动产生:为联合对抗风险,此时由中糖系《原国家糖酒商业公司》与国内重要白糖生产集团基于国内:广西白糖网与昆明糖网《2个网在国家支持下,建立了电子白糖远期交易》公布的价格,建立了产销联动销售模式:由中糖旗下北京,天津,廊坊3公司为主,加入上海糖酒集团,《该4家公司占据了国内大约3成左右销售市场》与广西的南宁糖业,东亚糖业等签订白糖联动合同:即发货至销售区域,销售价格以销售区域出库日当日决定。

价格参考即时销售区域与产区价格及白糖从产区至销售区域运输时间内的价格波动平均价格沟通决定。

该方式对中国糖业产生了深远影响,对国内糖业的生产,销售,资本市场带来了革命性变化。

2006年,郑州商品交易推出白糖商品期货。

郑州商品交易所白糖标准仓单管理规定修订版

郑州商品交易所白糖标准仓单管理规定修订版IBMT standardization office【IBMT5AB-IBMT08-IBMT2C-ZZT18】郑州商品交易所白糖标准仓单管理办法第一章总则第二章标准仓单第三章标准仓单注册第四章标准仓单的流通第五章标准仓单注销第六章争议和处理第七章附则郑州商品交易所白糖标准仓单管理办法(2005年12月26日第五届郑州商品交易所理事会审议通过自2006年1月6日起施行)第一章总则第一条为保障郑州商品交易所(以下简称交易所)白砂糖(以下简称白糖)期货交割业务的正常进行,规范白糖标准仓单(以下简称标准仓单)的管理,根据《郑州商品交易所交易规则》,制定本办法。

第二条标准仓单的注册、流通和注销等业务,按本办法执行。

第三条交易所、会员、投资者、指定白糖交割仓库(以下简称交割仓库)及指定质检机构(以下简称质检机构)办理与标准仓单有关的各项业务应当遵守本办法。

第二章标准仓单第四条标准仓单是指交割仓库在完成入库商品验收、确认质检机构出具的检验结果符合白糖期货合约规定的质量标准并签发《货物存储证明》等实物所有权凭证后,经交易所注册可以在交易所流通的有效凭证。

第五条交易所通过计算机办理标准仓单的注册登记、交割、交易、抵押、质押和注销等业务。

标准仓单的表现形式为《标准仓单持有凭证》。

第六条《标准仓单持有凭证》是在交易所办理标准仓单交割、交易、转让、抵押、质押、注销的凭证,受法律保护。

第七条《标准仓单持有凭证》的内容包括:会员号、会员名称、投资者编码、品种、等级、制糖年度、标准仓单数量、冻结数量、抵押数量、质押数量等。

第八条标准仓单数量因交割、交易、转让、抵押、质押、注销等业务发生变化时,交易所收回原《标准仓单持有凭证》,开具新的《标准仓单持有凭证》。

第九条会员持有的《标准仓单持有凭证》应当由专人保管,不得涂改、伪造。

第十条标准仓单可进行交割、交易、转让、抵押、质押和注销等。

第十一条凡持有标准仓单的卖方会员均可凭《标准仓单持有凭证》到交易所结算部办理标准仓单抵押手续,以头寸形式释放相应的交易保证金。

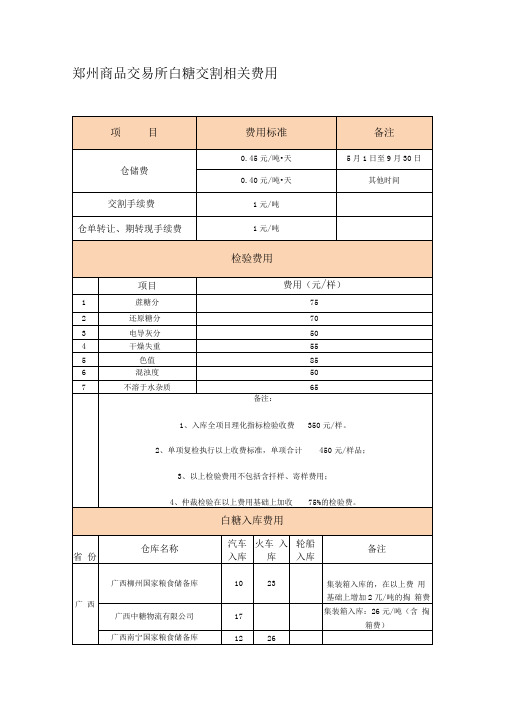

郑州商品交易所白糖交割相关费用

郑州商品交易所白糖交割相关费用

白糖出库费用

广西区仓库8元/吨(扒垛、搬运、装车等)汽车出库 -----------------------------------------------

其他地区10元/吨

火车出库24元/吨(扒垛、库内运输、装火车等)

注:

1、不委托交易所结算的仓单转让和期转现免收手续费,委托交易所结算的仓单转让和期转现按原标准收取手续费;同一客户编码的仓单转让和期转现免收手续费。

2、仓储费收取节点:自标准仓单注册之日起至交易所开出《提货通知单》前一日止,交易所代交割仓库收取仓储费,交易所在每月第一个交易日按月计算划转上个月发生的仓储费;交易所代收之外的费用,交割仓库直接向货主收取。

白糖跨期套利方案设计

白糖跨期套利方案设计.doc白糖跨期套利方案设计套利是利用期货和现货之间、期货合约之间的价差关系获取收益的一种交易行为,在促进期货市场功能的发挥和提高市场效率上具有非常重要的作用。

当市场比较活跃时,各合约间的价差比较剧烈,我们可以抓住这些机会进行套利操作,赢取低风险甚至无风险收益。

特别适合持有大量低成本资金作为资本增值和避险的操作,跨期套利则是通过不同月份合约之间的价差的变动来获取收益的一种方式,能有效回避单个期货合约价格剧烈波动的风险。

由于在跨期套利中,反向套利存在着逼仓等不确定的因素,故不是无风险的市场行为,所以在此我们只做正向的套利研究。

就目前的市场机会分析,买郑糖805 合约卖807 合约或买郑糖807 合约卖809 合约或买郑糖805 合约卖809 合约不失为一个较佳的套利机会。

一、套利成本计算白糖套利成本=仓储费+资金成本+交易、交割费用+增值税1、仓储费5 月1 日-9 月30 日0.4 元/吨.天其他时间为0.35 元/ 吨.天2、交割手续费1 元/吨,两次交割3、交易手续费8/100.8 元/吨,两次交易(本期货公司手续费按定额收取,这里以8 元/手计,每手10 吨)4、增殖税以建仓价位与交割结算价差*13%计算5、资金成本如实行交割则计算交割资金的利息。

二、操作计划(1)、以现阶段郑州白糖期货合约表现来看,买805 合约卖807 合约,买807 合约卖809 合约,买805 合约卖809 合约均存在套利机会。

(2)可能会出现两种操作情况A、如果价差缩小,我们就以对冲平仓了结交易,实现目标利润。

B、如果价差扩大,则通过两次实物交割完成交易,通过接仓单的方式,实现套利利润。

举例12008 年 2 月20 日,郑州交易所白糖805 月合约4303 和807 月合约4447 价差144 元。

这时存在着套利机会,即买805 合约卖807 合约。

套利成本为0.4*601*20.8*2*2144*0.1751.68 针对A 情况如果805 合约和807 合约价差缩小至52 元左右,就在期货市场同时完成对冲赚取价差缩小的利润。

白糖

食糖储备

我国储备糖制度建立于1991年,储备糖的政策目标主要 有两个:一是以合理的价格保障食糖的有效供给;二是保 护我国食糖企业和蔗农的利益,确保整个食糖产业的可持 续发展。近年来我国储备糖政策的出台和实施,对于我国 整个食糖产业的稳定和发展发挥了非常重要的作用。国储 糖的运作是一种反周期的操作,与我国食糖生产的周期形 成一种有效的对冲,进而达到了稳定市场、平衡产销的宏 观调控绩效。

原糖日K和周K都遇到阻力,应该会有一波 反弹

原糖日K

原糖周K

白糖无论是日K还是周K,依然在做区间震 荡

白糖日K

白糖周K

国内股市而言,现在遇到支撑,如K线所示,应该会有一个反弹

深圳指数日K图

深圳指数周K线

操作建议

受近期美元走强、外盘原糖持续下跌影响,白糖期货 近期处于纠结行情中。印度对我国增加出口配额,对 现货商看涨信心有所打击。生产旺季消费不旺,白糖 价格易掉难涨。3月底到4月中旬,广西将迎来本榨季新 一轮收榨高峰。现货不改善,白糖期货仍不宜过早看 涨,继续纠结行情,建议短线操作为主,静待白糖突 破。

4.国家宏观调控 5.替代品 6.节假日的影响 7.国际市场的变化进口量 8.人民币汇率变化

白糖后市分析

左边的图郑糖继续窄幅震荡,右边的图原糖将迎来高峰期,根据此前公 布的糖厂收榨的预计时间,今日将迎来9家糖厂收榨。短期糖价 或将受此因素影响而延续涨势。 据介绍,国际市场上,因美国国内需求强劲且来自墨西哥的船货 少于预期导致供应短缺,美国食品加工商要求政府增加进口糖配 额,以满足本市场年度结束之前的糖需求。该协会并没有建议具 体的进口数量,但建立合适的库存预计需要多达961,000短吨糖, 相当于本市场年度末手头有15%的年使用量。 现货市场上,柳州:中间商新糖报价6460--6470元/吨。南宁: 中间商报价6580元/吨。各制糖集团报价6570--6650元/吨。云 南:昆明中间商报价6370-6410元/吨,有少量成交;广通中间 商报价6330-6340元/吨,报价上调10-20元/吨,有少量成交; 大理中间商报价6280元/吨,报价下调20元/吨,有少量成交。

白糖市场情况介绍

食糖产业新特点

• 生产成本上涨(生产资料、人工、减产) • 集团内部成立销售公司 • 大集团主导市场(联销\直销\批发市场和期

货市场交割) • 一头计划、一头市场 • 寡头出现 • 工业与民用消费(3:7)

7

食糖产业链

农户1

农户2

第

一

农户3

车

间

··· 农户N

期货市场

制

经销商分销

糖

企

联销

业

现货市场

白糖 11号糖

24 22 20 18 16 14 12 10 8 6

37

本报讯 美国期货业协会(FIA)日前发布的全球69家主要衍生品交易所 2008年交易量(含代为清算的场外市场衍生品)统计分析报告显示, 我国三大商品期货交易所——大连商品交易所、郑州商品交易所和上 海期货交易所去年成交量保持高速增长,全部跻身全球衍生品交易所 交易量前十六名,全球排名由2007年的第17、24、27位分别跃升至 第10、13、16位。其中,郑商所以139.2%的增速,被誉为“全球增 长最快速的交易所”。 据统计,去年在全球成交前10名的农产品期货和期权当中,我 国期货品种占据7席,它们是白糖期货、黄大豆1号期货、豆粕期货、 玉米期货、天然橡胶期货、豆油期货、强麦期货。其中,白糖期货成 交量增长264%,与黄大豆1号期货、豆粕期货牢牢占据全球农产品期 货及期权成交量的前三位。白糖期货在2、3、4、5、7、12月份的日 均交易量在世界农产品及软商品市场中位居第一。另外,上期所的黄 金期货、铜期货、铝期货在全球金属期货和期权成交排名中依次名列 第4、5和8位,燃料油期货在全球能源期货和期权合约交易排名中位 居第8位。

白糖市场情况介绍

市场一部 刘 俊

白砂糖

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1600 1400 1200 1000 800 600 400 200 0

例如:我们对白糖价格的趋势性基本分析 全国食糖产量变化情况

产量(万吨) 甘蔗糖产量 甜菜糖产量

93 /9 4 94 /9 5 95 /9 6 96 /9 7 97 /9 8 98 /9 9 99 /0 0 00 /0 1 01 /0 2 02 /0 3 03 /0 4 04 /0 5 05 /0 6 06 /0 7 07 /0 8

附1:国内外食糖平价情况

(三)、国内期货价格更多时间运行在高于现货价格区间

期现价差波动大

• 从去年10月份以来,期价高于现货价格 ,目前期现价差处于 缩少的过程之中(截止 7/25/2008)

(四)、期货投资的风险有以下几种:

� 第一、价格波动风险。期货交易的保证金杠杆效应,易诱发交 易者的“以小博大”投机心里,从而加大了价格的波动幅度。 � 第二、结算风险。每日无负债结算制度,使客户在期货价格波 动较大,而保证金又不能在规定时间内补足至最低限度时,面 临被强制平仓的风险,由此造成的亏损全部由客户负责。 � 第三、操作风险。投资者的操作风险主要来自于非理性的投资 理念和操作手法。主要表现在:对基本面、技术面缺乏正确分 析的前提下,盲目入市和逆市而为;建仓时盈利目标和止损价 位不明确, 从而导致在关键价位不能有效采取平仓了结的方式 来确保收益或减少亏损。 � 第四、流动风险。流动风险是交易者难以及时成交的风险。 第 五、信用风险。信用风险是指期货市场中卖方言或买方不履行 合约而带来的风险。

近年我国产糖进度比较图

1600 1400 1200 1000 800 600 400 200 0 11 12 1 2 3 4 5 6 7 8 9 03/04 04/05 05/06 06/07 07/08

近年我国食糖产销率比较图

100 90 80 70 60 50 40 30 20 11 12 1

(二)、本周后半郑糖增仓放量,重现三连阳

� 1、糖市消息面: 近期中糖协在广西召开调研会。据会议统计,截至7月20日, 广西白糖库存约253.54万吨,其中包括盘面上的套保。如果数 据属实,那么到11月左右,若库存有望能顺利销完,对现糖价 格是利好。 � 2、现货报价动向:南方产区购销活跃,午盘后多数厂商停报。 广西集团商家报价2950-2980 元/吨 。远期价格高于近期价格 是有利于现货糖价企稳的一个重要因素 � 远期价格高于近期价格是有利于现货糖价企稳的一个重要因素 � 3、资金面主要动向:SR901主力合约 24日新增空头席位 道 通期货 7196 ,25 日基本平仓出局; 主力新增多头席位 新湖期 货 5210 +2654 / 海通期货 5157 +4089 其他合约变化不 明显 25日盘中持仓量一度超过50万手 � 点评: 多头近期增仓迹象明显 ,另外远月901、903空头套保 持仓有所增加。

12,122 -2,123 9,863 -1,676 7,564 6,609 6,286 5,143 5,043 4,998 4,646 4,405 4,184 4,027 3,938 3,696 3,529 3,016 2,992 152,412 222 2,170 -45 -111 316 75 -411 181 315 430 161 318 1,597 -900 364 8,241

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 合计

上海通联 长城伟业 万达期货 中辉期货 浙江永安 上海中期 南华期货 浙江新世纪 成都倍特 广发期货 浙江中大 国际期货 浙江天马 银河期货 新湖期货 海通期货 创元期货 浙江大地 珠江期货 经易期货

3000

3200

3400

3600

3800

4000

4200

元 /吨 4400

(二)、糖价的运行对比图

ZCE白糖、ICE原糖期价及国内白糖现货价格走势图

08-01-02 08-01-09 08-01-16 08-01-23 08-01-30 08-02-06 08-02-13 08-02-20 08-02-27 08-03-05 08-03-12 08-03-19 08-03-26 08-04-02 08-04-09 08-04-16 08-04-23 08-04-30 08-05-07 08-05-14 08-05-21 08-05-28 08-06-04 08-06-11 08-06-18 08-06-25 08-07-02 08-07-09 08-07-16 08-07-23

178,036 140,065 98,270 69,074 60,900 48,498 35,607 30,745 30,502 30,138 30,125 28,036 26,419 26,309 25,335 22,103 21,915 21,438 21,357

54,177 12,779

南华期货 浙江永安 浙江天马 万达期货 浙江中大 中粮期货 银河期货 浙江新华 新湖期货 海通期货 格林期货 浙江大地 经易期货 创元期货 安徽徽商 光大期货 成都倍特 长城伟业

300000 250000 200000 150000 100000 50000 0 -50000 -100000 -150000 -200000 -250000 -300000 -350000

近期基金持仓变动与贸易商持仓变动相反

ICE#11糖基金净持仓序列(08.7.15)

• 基金净持仓增减对糖价影响明显

(一)白糖期货成为国内最活跃的期货品种之一 郑州白糖全球市场份额迅速增加

200 日 180 均 160 成 交 140 量 120 单 100 位 : 80 万 60 手 40 20 0 06/2 06/5 06/8 06/11 07/2 07/5 07/8 07/11 08/2 08/5 日均成交量(手、双边) 月末持仓量(手、双边) 90 80 70 60 50 40 30 20 10 0

� 三,国际糖价是否开始新一轮上涨及国内产区天气 变化和近期消费情况。明年国储糖政策

郑州白糖连续图(周K线)

• 是否探底成功?

10000

单位:张

20000 仓单数量 仓单有效预报

30000

40000

50000

60000

0

郑州商品交易所白糖仓单统计

郑州白糖仓单(截止7/25/2008)

06.11.10 06.12.15 07.01.19 07.03.02 07.04.06 07.05.11 07.06.15 07.07.20 07.08.24 07.09.28 07.11.09 07.12.14 08.01.25 08.03.03 08.03.10 08.03.17 08.03.24 08.03.31 08.04.08 08.04.15 08.04.22 08.04.29 08.05.08 08.05.15 08.05.22 08.05.29 08.06.05 08.06.13 08.06.20 08.06.27 08.07.04 08.07.11 08.07.18 08.07.25

SR901(08年来的走势)

SR903合约

后期关注:

� 一,SR809合约最终交割量,关系到本榨季的结转 糖量的高低,这会对新糖价格会产生压制作用,而 且越往后压力体现越强; � 二,SR901合约与SR903合约价差及持仓的变动,

� 如只是SR901合约增仓,行情更多是反弹性质, � 如同时SR903持仓迅速跟上,应该有一波趋势性行情, 上下要结合当时情况(如远期是否为正向价格等)。

18,333 14,202 13,778 9,651 8,722 6,675 6,381 5,580 5,210 5,157 5,149 5,011 4,435 4,361 3,970 3,669 3,451 3,431 3,278

-393 -878 135 -731 3,318

国际期货 长城伟业 万达期货 中粮期货 浙江永安 金鹏期货 红塔期货 中谷期货 上海中期 上海久恒 上海通联 成都倍特 北京中期 冠通期货 信达期货 海通期货 银河期货 路易达孚 上海浙石

23,130 21,449 15,772

2,498 3,772 1,088

7,746 浙 江 新 世 纪 3,346 24,423 11,455 -2,322 10,816 12,837 6,775 2,565 5,9 99 3,274 8,350 9,270 2,741 1,097 10,475

73,337 -26,421

ICE#11原糖—反弹并未结束

• 短期进入调整,仍有机会向上拓展!

1000000

1100000

200000

300000

400000

500000

600000

700000

800000

900000

美国CFTC交易商11号原糖期货基金 净头寸走势图

�

总持仓 非商业净头寸 商业净头寸

06-05-09 06-05-31 06-06-22 06-07-14 06-08-05 06-08-27 06-09-18 06-10-10 06-11-01 06-11-23 06-12-15 07-01-06 07-01-28 07-02-19 07-03-13 07-04-04 07-04-26 07-05-18 07-06-09 07-07-01 07-07-23 07-08-14 07-09-05 07-09-27 07-10-19 07-11-10 07-12-02 07-12-24 08-01-15 08-02-06 08-02-28 08-03-21 08-04-12 08-05-04 08-05-26 08-06-17

消费量

对期货风险的看法--可控性

� 交易对象的商品性和市场性决定了价格具有 趋势性 � 双向交易决定了交易的市场公平性 —改正及 时 � 交割制度保证了交易价格的真实性 � 正确理解保证金制度,控制风险根源