塑料成本计算表范文

塑胶件报价公式范文

塑胶件报价公式范文1.原材料成本:塑胶件的原料通常是聚合物树脂,如聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)等。

原材料成本主要由原料的采购价格决定,可以通过询价、比价等方式获取。

报价公式中可使用的原材料成本计算方法如下:原材料成本=原料单价×原料用量2.加工工艺成本:塑胶件的加工工艺包括注塑成型、挤塑成型、吹塑成型等。

加工工艺成本主要由加工工艺的复杂度、生产效率、能耗等因素决定。

报价公式中可使用的加工工艺成本计算方法如下:加工工艺成本=单位产品工时×加工工时成本3.人工成本:人工成本是指生产塑胶件所需的人力资源费用,包括工资、福利、保险等。

人工成本主要与员工的数量、技术水平以及劳动力市场供需关系等因素相关。

报价公式中可使用的人工成本计算方法如下:人工成本=单位产品工时×人工工时成本4.设备成本:设备成本是指用于生产塑胶件的设备投资和设备使用费用。

设备成本主要与设备的购买价格、维护费用、折旧等因素有关。

报价公式中可使用的设备成本计算方法如下:设备成本=单位产品工时×设备使用成本5.管理费用:管理费用是指企业在生产过程中所需的管理费用,包括办公费用、人员管理费用、研发费用等。

管理费用主要与企业规模、管理水平以及市场需求等因素相关。

报价公式中可使用的管理费用计算方法如下:管理费用=单位产品数量×管理费用率综上所述,塑胶件报价公式如下:报价=原材料成本+加工工艺成本+人工成本+设备成本+管理费用其中,原材料成本具体计算方法为:原材料成本=原料单价×原料用量加工工艺成本具体计算方法为:加工工艺成本=单位产品工时×加工工时成本人工成本具体计算方法为:人工成本=单位产品工时×人工工时成本设备成本具体计算方法为:设备成本=单位产品工时×设备使用成本管理费用具体计算方法为:管理费用=单位产品数量×管理费用率以上是塑胶件报价的基本计算方法,通过合理计算各个因素的成本,可以确定合理的塑胶件报价,为企业的生产经营提供参考。

塑胶产品成本核算表

塑胶产品成本核算表一、引言二、塑胶产品成本要素1.原材料成本:包括直接材料成本和间接材料成本。

直接材料成本是指用于生产制造塑胶产品的原材料的成本,如塑胶粉料、添加剂等。

间接材料成本是指与生产制造过程相关的材料的成本,如胶带、包装材料等。

2.直接人工成本:指直接参与塑胶产品生产制造过程的劳动力成本,如操作工人、技术人员的工资、保险等。

3.间接人工成本:指与塑胶产品生产制造过程相关但不直接参与生产的劳动力成本,如管理人员的工资、行政人员的工资等。

4.制造费用:包括生产过程中发生的直接费用和间接费用。

直接费用是指与塑胶产品生产过程直接相关的费用,如燃料、电力、设备折旧等。

间接费用是指与塑胶产品生产过程间接相关的费用,如工厂修理费用、办公设备支出等。

5.销售费用:包括与销售塑胶产品相关的费用,如销售人员的工资、市场营销费用、广告费用等。

6.管理费用:包括与企业管理相关的费用,如管理人员的工资、办公用品支出、培训费用等。

三、塑胶产品成本核算方法1.直接成本法:直接成本法是按照塑胶产品生产制造过程中的实际直接费用进行核算。

该方法适用于较为简单的塑胶产品生产过程,直接成本包括原材料成本和直接人工成本。

2.生产成本法:生产成本法是按照塑胶产品生产过程中的直接费用和间接费用进行核算。

该方法适用于较为复杂的塑胶产品生产过程,生产成本包括原材料成本、直接人工成本和制造费用。

3.综合成本法:综合成本法是按照塑胶产品生产过程中的直接费用、间接费用以及销售费用和管理费用进行核算。

该方法适用于对全面成本进行核算的情况,综合成本包括原材料成本、直接人工成本、制造费用、销售费用和管理费用。

四、塑胶产品成本核算表样例下面是一个塑胶产品成本核算表的样例:项目,金额(元------------,---------原材料成本直接材料成本间接材料成本直接人工成本间接人工成本制造费用生产设备折旧燃料费用电力费用销售费用销售人员工资市场营销费用广告费用管理费用管理人员工资办公用品支出培训费用总成本五、结论通过塑胶产品成本核算表的建立和使用,企业可以清楚地了解塑胶产品的成本结构,为制定合理的定价和控制成本提供依据。

塑胶产品成本计算公式

塑胶产品成本计算公式单价(VAT/17%)=材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)X原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)X原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)X色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T) 成型费(元/分钟)海天/80T ¥0.48海天/110T ¥0.57海天/150T ¥0.62海天/200T ¥0.75海天/250T ¥0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1~3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---1 5000g2.加工费=(调机时间/批量+成型时间/[wiki]模具[/wiki]穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位 (T ) 工缴费 ( 元/小时) 设备吨位 (T ) 工缴费 ( 元/小时)80 35-45 200 110-160100 45- 60 250 150-200120 65-85 300 180-220150 80-110 350 200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

塑料产品的报价计算方式

塑料产品的报价计算方式

塑料产品的报价计算方式

单价(V AT/17%)=材料费+加工费+包装费+管理费+税

一、材料费:

1、塑胶原料:

A、透明产品:(产品净重+50%水口+5%损耗)X原料价格(V AT/17%)。

B、不透明产品:(产品净重+2%损耗)X原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)X色漆价格(V AT/17%)。

<br />ﻫ3、铜花母:价格按0、10元/个计算。

二、注塑及其加工费:

1、成型费标准:<br />ﻫ注塑机型/吨位(T) 成型费(元/分钟)

海天/80T ¥0.48

海天/110T¥0.57

海天/150T¥0.62

海天/200T ¥0、75

海天/250T ¥0、89

2、喷油费:

A、大件产品(如外壳):价格按0、05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0、05元/排(含人工费)计算。

3、丝印费

A、普通丝印(1~3行字或符号):价格按0、03元/次/颜色(含材料与人工费)计算

B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料与人工费)计算。

C、镜片丝印:加5%成品损耗。

4、超音波:

价格按0、12元/次计算,不计损耗。

关于塑料模具及塑料制品的成本预算

关于塑料模具及塑料制品的成本预算模具价格的成本预算(一)材料费用材料包含以下种类:模架,钢材,铜材,配件(含顶针,顶管等),水嘴,油嘴,气缸,油马达,电动马达,热流道及其他;模架价格比例/整个模具材料费用=40-45%如模价为RMB20,000,则模具总材料价格为=20000/0.45=44,444.40故材料总价格=模架价格/(0.4-0.45)(二)制造费用注:制造费用的一个重要因素即:制造周期(假设为一个月)制造费用包含以下项目:1)人工工资;2)设备折旧;(固定不变)3)水电费用;4)管理费用;5)试模费用;设备的定义:范指厂房,道路(20年折旧),机器(5年折旧),办公用具等固定资产的投资;(三)其他,包含税收以及其他不可预测的费用;材料费用占总成本费用的30%以下;模具总材料费用/模具总成本费用=小于30%如模具总材料费用为RMB44,444.40,则模具总成本价格为=44444.4/0.3=148,148.00 (含国内模具厂30%利润)对于出口模具,其利润率保持在50%-100%;对于精密模具,其成本价格需增加30%;塑料制品的价格的成本预算(一)材料费用塑料材料费用(产品单重+ 3% 的损耗)* 材料单价;嵌件费用;(二)加工费用:台班费(即:一台机器工作24小时的费用,其中包含此机器的折旧费用,工人工资,水电费,有效加工周期20小时,管理费);台班费的计算方法:1)电动机的功率;如以300吨的机台为例,电动机功率为30KW;发热器的功率为24KW,以电费为 1.3元/度,故电费价格为:(30KW+24KW)*1.3*24=RMB1684.80元;2)电费价格/台班费价格=60-70%;故总台班费为RMB2808元;3)以60秒一件为例,一小时为3600秒,一天有效工作时间为20小时,则一天共为72,000秒;故一天能生产1200件产品;每件加工费为=2808/1200=2.34(元/件)。

注塑产品成本核算表格

注塑产品成本核算表格篇一:塑胶产品成本计算公式单价(VAT/17%),材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5,损耗)X原料价格(VAT/17%)。

B、不透明产品:(产品净重+2,损耗)X原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15,损耗)X色漆价格(VAT/17%)。

<br /3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:<br /注塑机型/吨位(T) 成型费(元/分钟)海天/80T,0.48海天/110T,0.57海天/150T ,0.62海天/200T ,0.751海天/250T,0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1,3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)2设备吨位 (T ) 工缴费 ( 元/小时) 设备吨位 (T ) 工缴费 ( 元/小时)80 35-45 200 110-160100 45- 60 250150-200120 65-85 300180-220150 80-110350200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

塑料外壳成本分析报告

塑料外壳成本分析报告报告目的:分析塑料外壳的成本,包括原材料、生产工艺、劳动力等因素,为企业制定合理的成本控制策略提供依据。

一、原材料成本分析塑料外壳通常采用聚丙烯(PP)或聚乙烯(PE)等塑料制成。

根据市场调研数据,聚丙烯的平均市场价为每吨6000元,而聚乙烯的市场价为每吨5500元。

假设每个塑料外壳平均使用原材料重量为100克,根据平均市场价计算,每个外壳的原材料成本为0.6元(PP)或0.55元(PE)。

二、生产工艺成本分析塑料外壳的生产主要分为模具制造和注塑成型两个环节。

1. 模具制造:根据市场调研数据,模具制造的平均成本为10000元。

假设每个模具可生产10000个外壳,那么每个外壳的模具成本为1元。

2. 注塑成型:注塑成型包括设备设施、能源消耗和人工操作等多个环节。

设备设施的折旧、维护和能源消耗根据企业实际情况确定,假设每个外壳的设备设施和能源消耗成本为0.1元。

人工操作根据企业工资结构确定,假设每个外壳的人工成本为0.2元。

三、其他成本分析除了原材料成本和生产工艺成本外,还需要考虑其他成本因素。

1. 运输成本:根据市场调研数据,运输成本的平均费用为每个外壳0.3元。

2. 管理成本:管理成本包括企业的管理人员薪资、办公用品、设备设施维护等费用,根据企业实际情况确定。

四、总成本分析根据以上计算,塑料外壳的总成本分析如下:原材料成本:- 聚丙烯:0.6元/个- 聚乙烯:0.55元/个生产工艺成本:- 模具制造:1元/个- 注塑成型(设备设施+能源消耗):0.1元/个- 人工操作:0.2元/个其他成本:- 运输成本:0.3元/个- 管理成本:根据实际情况确定根据以上分析结果,每个塑料外壳的总成本大约为2.2元(聚丙烯)或2.15元(聚乙烯)。

企业在制定产品定价策略时需要考虑到市场需求、竞争情况等因素,并结合总成本确定合理的售价,以保证利润最大化。

同时,企业可以通过优化生产工艺、降低原材料采购成本、提高生产效率等手段来控制成本,提高盈利能力。

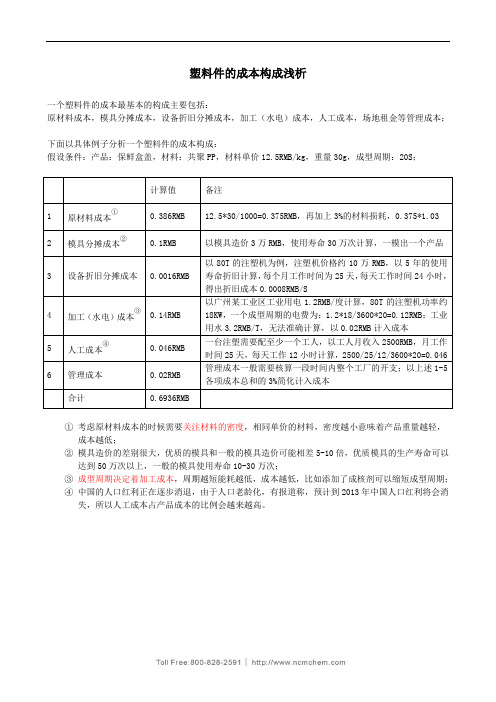

塑料件的成本构成浅析

塑料件的成本构成浅析一个塑料件的成本最基本的构成主要包括:原材料成本,模具分摊成本,设备折旧分摊成本,加工(水电)成本,人工成本,场地租金等管理成本;下面以具体例子分析一个塑料件的成本构成:假设条件:产品:保鲜盒盖,材料:共聚PP,材料单价12.5RMB/kg,重量30g,成型周期:20S;计算值备注1 原材料成本①0.386RMB 12.5*30/1000=0.375RMB,再加上3%的材料损耗,0.375*1.032 模具分摊成本②0.1RMB 以模具造价3万RMB,使用寿命30万次计算,一模出一个产品3 设备折旧分摊成本0.0016RMB 以80T的注塑机为例,注塑机价格约10万RMB,以5年的使用寿命折旧计算,每个月工作时间为25天,每天工作时间24小时,得出折旧成本0.0008RMB/S4 加工(水电)成本③0.14RMB 以广州某工业区工业用电1.2RMB/度计算,80T的注塑机功率约18KW,一个成型周期的电费为:1.2*18/3600*20=0.12RMB;工业用水3.2RMB/T,无法准确计算,以0.02RMB计入成本5 人工成本④0.046RMB 一台注塑需要配至少一个工人,以工人月收入2500RMB,月工作时间25天,每天工作12小时计算,2500/25/12/3600*20=0.0466 管理成本0.02RMB 管理成本一般需要核算一段时间内整个工厂的开支;以上述1-5各项成本总和的3%简化计入成本合计0.6936RMB①考虑原材料成本的时候需要关注材料的密度,相同单价的材料,密度越小意味着产品重量越轻,成本越低;②模具造价的差别很大,优质的模具和一般的模具造价可能相差5-10倍,优质模具的生产寿命可以达到50万次以上,一般的模具使用寿命10-30万次;③成型周期决定着加工成本,周期越短能耗越低,成本越低,比如添加了成核剂可以缩短成型周期;④中国的人口红利正在逐步消退,由于人口老龄化,有报道称,预计到2013年中国人口红利将会消失,所以人工成本占产品成本的比例会越来越高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

塑料成本计算表范文

一、引言

塑料是一种常见的材料,广泛应用于各个行业。

了解塑料的成本是进

行生产计划和经济分析的重要基础。

本文将介绍塑料成本的计算方法,并

提供一个塑料成本计算表的示例。

二、塑料成本计算方法

1.塑料原材料成本

塑料的主要原材料包括聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)等。

原材料成本是计算塑料成本的基础。

原材料成本的计算方法包括以下几个

方面:

-原材料价格:了解不同种类塑料原材料的市场价格,并选择适合的

材料。

-原材料用量:根据产品设计和制造工艺确定每个产品所需的塑料用量。

-税费:考虑到运输、库存和销售环节的税费成本。

2.生产成本

塑料成品的生产过程中会涉及到一系列的加工工序,如挤出、注塑、

吹塑等。

生产成本的计算方法包括以下几个方面:

-设备成本:计算生产过程中所需的设备投资和折旧。

-人工成本:计算生产过程中所需的劳动力成本,包括工资、社保等。

-能源成本:计算生产过程中所需的能源消耗成本,如电力、燃气等。

3.辅助成本

除了直接成本外,还有一些间接成本需要考虑,如管理费用、质量控

制费用等。

辅助成本的计算方法包括以下几个方面:

-管理费用:计算管理人员的工资和其他支出。

-质量控制费用:计算生产过程中所需的质检费用和设备检修费用。

4.其他成本

除了上述的核心成本外,还有一些其他成本需要考虑,如运输费用、

库存成本等。

其他成本的计算方法包括以下几个方面:

-运输费用:计算原材料的运输和成品的配送费用。

-库存成本:计算库存材料和成品的保管费用。

三、塑料成本计算表示例

以下是一个塑料成本计算表的示例:

项目,成本(元)

--------------,-------------

原材料成本

-原材料价格,5000

-原材料用量,100

-税费,500

生产成本

-人工成本,2000

-能源成本,500

辅助成本

-管理费用,1000

-质量控制费用,500

其他成本

-运输费用,1000

-库存成本,500

四、总结

通过对塑料成本的计算,可以更准确地了解塑料产品的生产成本,为经济分析和生产计划提供有力的支持。

塑料成本的计算方法涉及到多个方面,包括原材料成本、生产成本、辅助成本和其他成本。

在进行塑料成本计算时,需要综合考虑各个方面的成本,并进行适当的调整和修正,以提高计算的准确性。