第06章 收益率曲线的计算(德意志银行Excel金融工程建模)

波士顿咨询(BCG)的项目报告——收益率曲线的构建

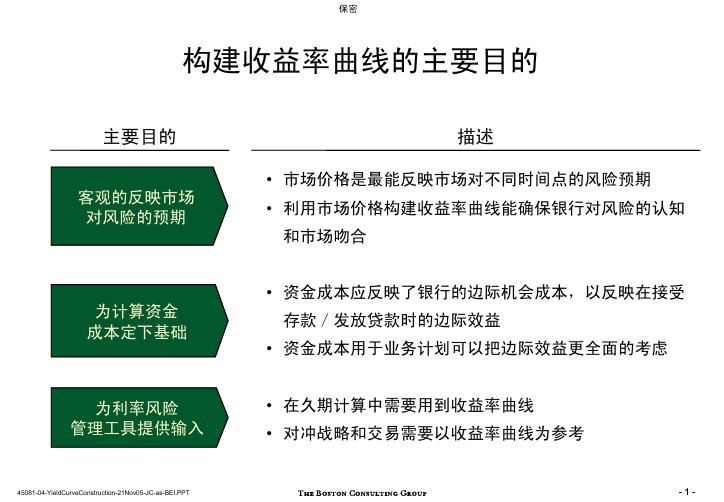

描述主要目的构建收益率曲线的主要目的•市场价格是最能反映市场对不同时间点的风险预期•利用市场价格构建收益率曲线能确保银行对风险的认知和市场吻合•资金成本应反映了银行的边际机会成本,以反映在接受存款/发放贷款时的边际效益•资金成本用于业务计划可以把边际效益更全面的考虑•在久期计算中需要用到收益率曲线•对冲战略和交易需要以收益率曲线为参考应用了一套严谨的构建收益率曲线方法为工行构建客户化的曲线•分析可选工具利率利弊-资金流通量-数据可得性-应用可行性•收集相关市场金融工具资料•收集相关工具收益率•整理比较数据•调整日数基点•利用插值技术推算不可得数据•把利息从收益率分拆,以求零息收益率曲线需根据币种和市场进行分析一般构建技术内容构建美元收益率曲线构建人民币收益率曲线步骤一:调整年度日数基点步骤二:推算不可得或不合理利率数据步骤三:应用利息剥离法(Bootstrapping method )构建一般收益率曲线和技术调整的具体方法论•一些市场利率按照30/360 基数提出•需要将360天的基本市场利率转换为实际上的365天利率•利率* 365/360 = 调整后利率•以线形内插法从临近的点插入缺失的数据;即将结点“knot points”间连成直线•方法也可应用于推算不合理的利率数据•使用利息掉期利率需要转换为零息票利率步骤一:银行一般采用一年365天计算利息,需要调整市场工具的日数基点一些市场工具以360天为日数基点,需要作出调整美元IRS 和国内工具以365天为日数基点,不需要调整•以365天为日数基点的市场工具-美元IRS (2)-CHIBOR (3)-人民币回购(3)-人民币长期债券(4)•以360天为日数基点的市场工具-美元LIBOR (1)•如以360天为日数基点的利率是r%,调整的利率是r% x 365360(1) 除日元和英LIBOR 外,LIBOR 以360为日数基点,详见British Bankers’Asso: (2) 详见ISDA 网站:(3) 详见Reuters (Page reference: CNY/BKGDINFO )(4) China Government securities Depository Trust & Clearing Co.Ltd. and National InterbankFunding Center (NDIC)步骤二:常用的插值方法推算缺失数据一次方线形内插值•以线形内插法从临近的点插入缺失的数据;即将结点(knot points)连成直线•例如,如果2年的收益率是2%,3.5年的收益率是2.5%,那么- 2.5年的收益率=2% + [ ] X 0.5 年= 2.17%-3年的收益率=2% + [ ] X 1 年= 2.33%•一个缺点是结点周围的曲线并不平滑三次方插值•用多项式连接结点:a + bx + cx 2 + dx 3这里x 指期限•主要的优势是在结点周围的曲线是平滑的(1)•当曲线的平滑性非常重要时通常使用这个方法,例如债券和衍生产品的定价2.5% -2%( 3.5 –2 ) 年2.5% -2%( 3.5 –2 ) 年容易理解和实施;精确程度上可以满足定价目的更难实施;对银行产品定价来说,完全平滑的曲线(1)并不必要(1) 曲线所有点都可以求导(everywhere differentiable)线形插值法应用例子(1)九月底数据来源:ISDA步骤三:利用利息剥离法调整收益率到零息收益率(I)方法论•在计算资金成本中不同期限贷款要匹配到零息收益率曲线•但一般市场工具为有利息工具;如美元IRS一般为每半年付息。

第06章 收益率曲线的计算

即期利率:上海证交所的即期利率期限结构方法和步骤:1、本模型不使用回购利率,因为它明显高于国债市场利率。

2、根据当前市场利率水平,假债券名称到期时间债券本金年息票率债券市价连续复利收益率今天000896 1.131008.56%114.834 1.86%000696 3.7510011.83%136.741 2.32%009905 4.94100 3.28%103.694 2.52%009704 4.981009.78%133.841 2.53%010103 5.61100 3.27%105.211 2.49%010115 6.26100 3.00%104.898 2.51%010210 6.93100 2.39%100.389 2.33%0099087.03100 3.30%107.798 2.56%0101109.03100 2.95%105.211 2.64%0101129.13100 3.05%105.985 2.62%0102039.60100 2.54%102.606 2.31%01010718.88100 4.26%114.155 3.50%0.03 1.70%0.03 1.70%0.13 1.72%0.13 1.72%0.26 1.73%0.38 1.75%0.50 1.77%0.60 1.78%0.61 1.79%0.75 1.81%0.88 1.83%0.93 1.83%0.94 1.83%0.98 1.84%1.00 1.84%1.03 1.85%1.03 1.85%1.13 1.86%1.13 1.86%1.26 1.88%1.38 1.91%1.50 1.93%1.60 1.94%1.61 1.95%1.75 1.97%1.88 1.99%1.932.00%1.942.00%1.982.01%2.00 2.01% 2.03 2.02% 2.03 2.02% 2.13 2.04% 2.13 2.04% 2.26 2.06% 2.38 2.08% 2.50 2.10% 2.60 2.12% 2.61 2.12% 2.75 2.15% 2.88 2.17% 2.93 2.18% 2.94 2.18%2.98 2.19%3.00 2.19% 3.03 2.20% 3.03 2.20% 3.13 2.21% 3.13 2.21% 3.26 2.24% 3.38 2.26% 3.50 2.28% 3.60 2.30% 3.61 2.30% 3.75 2.32% 3.88 2.34% 3.93 2.35% 3.94 2.35%3.98 2.36%4.00 2.36% 4.03 2.37% 4.03 2.37% 4.13 2.39% 4.13 2.39% 4.26 2.41% 4.38 2.43% 4.50 2.45% 4.60 2.46% 4.61 2.46% 4.75 2.49% 4.88 2.51% 4.93 2.51% 4.94 2.52%4.98 2.53%5.00 2.54%5.03 2.53% 5.13 2.52% 5.13 2.52% 5.26 2.52% 5.38 2.51% 5.50 2.50% 5.60 2.49% 5.61 2.49% 5.75 2.50% 5.88 2.50% 5.93 2.50% 5.94 2.50%5.98 2.50%6.00 2.50% 6.03 2.51% 6.03 2.51% 6.13 2.51% 6.13 2.51% 6.26 2.51% 6.38 2.48% 6.50 2.45% 6.60 2.42% 6.61 2.42% 6.75 2.38% 6.88 2.34% 6.93 2.33% 6.94 2.35%6.98 2.45%7.00 2.50% 7.03 2.56% 7.03 2.56% 7.13 2.57% 7.13 2.57% 7.26 2.57% 7.38 2.58% 7.50 2.58% 7.60 2.59% 7.61 2.59% 7.75 2.59% 7.88 2.60% 7.93 2.60% 7.94 2.60%7.98 2.60%8.00 2.60% 8.03 2.60% 8.03 2.60%8.13 2.61% 8.26 2.61% 8.38 2.62% 8.50 2.62% 8.60 2.62% 8.61 2.62% 8.75 2.63% 8.88 2.63% 8.93 2.64% 8.94 2.64%8.98 2.64%9.00 2.64% 9.03 2.64% 9.03 2.64% 9.13 2.62% 9.13 2.62% 9.26 2.53% 9.38 2.45% 9.50 2.38% 9.60 2.31% 9.61 2.31% 9.75 2.33% 9.88 2.35% 9.93 2.35% 9.94 2.36%9.98 2.36%10.00 2.36% 10.03 2.37% 10.03 2.37% 10.13 2.38% 10.13 2.38% 10.26 2.40% 10.38 2.41% 10.50 2.43% 10.60 2.44% 10.61 2.44% 10.75 2.46% 10.88 2.48% 10.93 2.48% 10.94 2.48%10.98 2.49%11.00 2.49% 11.03 2.50% 11.03 2.50% 11.13 2.51% 11.13 2.51%11.38 2.54% 11.50 2.56% 11.60 2.57% 11.61 2.57% 11.75 2.59% 11.88 2.61% 11.93 2.61% 11.94 2.61%11.98 2.62%12.00 2.62% 12.03 2.62% 12.03 2.62% 12.13 2.64% 12.13 2.64% 12.26 2.65% 12.38 2.67% 12.50 2.68% 12.60 2.70% 12.61 2.70% 12.75 2.72% 12.88 2.73% 12.93 2.74% 12.94 2.74%12.98 2.75%13.00 2.75% 13.03 2.75% 13.03 2.75% 13.13 2.77% 13.13 2.77% 13.26 2.78% 13.38 2.80% 13.50 2.81% 13.60 2.82% 13.61 2.83% 13.75 2.84% 13.88 2.86% 13.93 2.87% 13.94 2.87%13.98 2.87%14.00 2.88% 14.03 2.88% 14.03 2.88% 14.13 2.89% 14.13 2.89% 14.26 2.91% 14.38 2.93%14.61 2.96% 14.75 2.97% 14.88 2.99% 14.93 3.00% 14.94 3.00%14.98 3.00%15.03 3.01% 15.03 3.01% 15.13 3.02% 15.13 3.02% 15.26 3.04% 15.38 3.05% 15.60 3.08% 15.61 3.08% 15.75 3.10% 15.88 3.12% 15.93 3.12% 15.94 3.12%15.98 3.13%16.03 3.14% 16.03 3.14% 16.13 3.15% 16.13 3.15% 16.26 3.17% 16.38 3.18% 16.60 3.21% 16.61 3.21% 16.75 3.23% 16.88 3.25% 16.93 3.25% 16.94 3.25%16.98 3.26%17.03 3.26% 17.03 3.27% 17.13 3.28% 17.13 3.28% 17.26 3.29% 17.38 3.31% 17.60 3.34% 17.61 3.34% 17.75 3.36% 17.88 3.37% 17.93 3.38% 17.94 3.38%17.98 3.39%18.03 3.39%18.03 3.39% 18.13 3.41% 18.13 3.41% 18.26 3.42% 18.38 3.44% 18.60 3.47% 18.61 3.47% 18.75 3.49% 18.88 3.50%银行存款利率0.25 1.71%0.5 1.89%1 1.98%2 2.25%3 2.52%5 2.79%利率期限结构2、根据当前市场利率水平,假定最近一个付息日的利率R0。

金融业收益率离散数学模型构建分析

金融业收益率离散数学模型构建分析现阶段,可供研究金融市场收益率的离散数学模型主要是基于流通量基本模型,共涵盖基本方程和流通量方程两种方程形式。

其中,以基本方程为主的流通量模型适用于相对封闭的金融市场收益率分析,时间效度较短。

以流通量方程为主的数学模型根据金融网络的特点又可以分为开放网络收益率、离散时滞收益率和离散的脉冲收益率。

1金融市场收益率离散数学模型要要要基本方程的建立与分析1.1基本方程的建立基本方程是流通量模型的基本表达式,在建立基本方程的过程中,忽略了整个金融经济网络中各个行业或部门节点之间的资金流动,从而得到适用于各个网络节点收益率分析的离散数学方程表达式1.1[1].式1.1中的Ri(n+1)表示为:时刻为(n+1)时,节点i的即时收益率与基本收益率的差,也可以称为某一节点i的相对收益率。

其中基本收益率是在各节点之间不存在资金流动时得到的收益率值,与即时收益率之间存在显着的差别。

Ri(n)与Ri(n+1)的区别主要表现在时刻上的不同,即式1.1是针对同一节点建立的表达式。

式中的ci是一个比例系数,一般情况下为大于0的常数,其物理意义如下:节点i的即时收益率对资金流动的敏感程度。

因此,ci又可以描述为节点i的敏感系数[2].1.2基本方程的定性分析对于基本方程式1.1而言,将金融网络中涉及到的各个节点i的基本收益率视为一个常数,这与实际经济运营状态存在较大的区别,但是通过这样的简化,便于分析者对收益率做出及时的动态特征判断和分析,尽管数据的信度较低,但是其效度可以满足金融市场收益率分析的基本需求。

因此,以基本方程为主的流通量离散模型可广泛应用于金融市场收益率的预测中。

除了式1.1以外,还可以将式子改为式1.2和1.3的表达形式,其为分析不同部门或金融行业市场收益率提供了更大的便捷性。

式1.2可以视为离散的齐次收益率-流通量方程,而1.3可以视为非齐次收益率-流通量方程[3].2金融市场收益率离散数学模型要流通量方程的建立与分析与基本方程适用的金融网络相对,流通量方程在建立过程中主要考虑了金融网络的开放性,即开放网络收益率-流通量方程是开放金融网络分析判断金融市场收益率的基本表达式1.4.式1.4中所计算的收益率为增加量,即一个变化值,收益率增加量的大小主要受到金融网络市场中资金总量和自身追加或撤出资金量等要素的影响。

金融计算与建模:收益波动率计算

指数加权

ˆ (1 ) t 1 (rt r ) 2

t 1 M

注:近似公式

j 1

T

j 1

1 1 。 1

j 1

T

简单移动平均(Simple Moving Average, SMA)模

型是动态模型中最为简单的一种。它是以过去M天收益 的样本方差来估计当前的波动率,即:

图4.2为深发展日收益时序图。

rstk000001 0.10 0.09 0.08 0.07 0.06 0.05 0.04 0.03 0.02 0.01 0.00 -0.01 -0.02 -0.03 -0.04 -0.05 -0.06 -0.07 -0.08 -0.09 -0.10 -0.11 2005-01-01 2005-03-01 2005-05-01 2005-07-01 日期|Date 2005-09-01 2005-11-01 2006-01-01

图4.2 深发展日收益时序图

三种模型求得的波动率时序图,图4.3——图4.6。

t 2 [1 /( M 1)] (rt i

i 1

M

r

j 1

M

t j

M

)2

这样每天通过增加前一天的信息和去掉第前M+1天 的信息来更新预测。

图4.1 波动率的时间曲线

指数加权移动平均模型依赖参数 ,称 为衰减因子

(decay factor),该参数决定估计波动率时各观察数据的相对 权重。 形式上,对t时间波动率的预测为:

t2 t21 (1 )[rt 1 E(rt 1 )]2

其中,衰减因子λ必须小于1。 E (rt 1 ) 与 E (rt ) 几乎相等。事实上,一般假 当时间足够长时, 设 E (rt ) 约等于0,于是得到t时刻波动率的如下预测:

有关什么是收益率曲线

有关什么是收益率曲线有关什么是收益率曲线在投资外汇时,了解收益率曲线有助于投资者获得收益,避免损失。

从技术上讲,收益率曲线是一个在设定时间点绘制利率的图表。

曲线上的利率反映债券利率。

下面给大家带来什么是收益率曲线,希望大家喜欢!什么是收益率曲线你可以将债券视为一种贷款。

每笔贷款涉及两方:借款人和贷款人。

债券持有人是贷款人;债券的发行人是借款人。

收益率是指借款人(债券发行人)向债券持有人(贷款人)支付的利率。

债券是一种支持短期和长期到期的债务工具。

到期时间是指债权人发行人承诺的全部利息支付给债券持有人以前的时间。

外汇投资者希望通过在图表上绘制债券利率来探索债券利率的未来趋势。

有了这些信息,外汇交易员可以决定如何买卖货币以赚取利润。

最常报告的收益率曲线将三个月、两年和30年期国债相互比较。

该收益率曲线用作其他市场债券的基准,包括抵押贷款利率和银行贷款利率。

收益率曲线还用于预测经济产出和增长。

收益率曲线有三种基本类型。

第一个是普通收益率曲线。

第二个是反向收益率曲线,最后一个是平坦收益率曲线。

普通收益率曲线向下倾斜,表示短期债券的利率(收益率)低于长期债券的利率。

这是因为长期债券必须考虑通货膨胀的影响和长期持有债券所带来的风险。

反向收益率曲线的短期利率高于长期利率。

在这种情况之下,短期之内市场预测并不乐观。

反向收益率曲线通常预期经济在不久的将来会下滑。

平坦收益率曲线也用来表示经济过渡期。

过渡期之后的趋势取决于许多因素。

通常,平曲线表示长期利率将等于或非常接近短期利率。

这对借款人来说是好事,尤其是那些以可变利率借款的人。

对于投资者来说,这表明购买长期债券不会带来太多收益。

对于普通收益率曲线和反向收益率曲线,斜率也反映了市场的趋势和波动性。

如果普通收益率的斜率很高,则表明经济增长强劲,市场波动性较低。

如果反向收益率的斜率非常高,则表明经济低迷,市场波动性高。

如何使用这些信息学习收益率曲线可以刺激投资者行为和有利可图的投资者决策。

excel怎么计算收益率与年化收益率

excel怎么计算收益率与年化收益率通过比较年化收益率,我们可以比较直观地看出一项投资是否成功。

EXCEL通过简单的操作,就能帮助我们快速方便地自动计算出年化收益率。

excel计算收益率与年化收益率的方法excel计算收益率与年化收益率的步骤:【新建一个工作簿】打开EXCEL后,我们首先新建一个空白的工作簿。

excel计算收益率与年化收益率的步骤:【输入项目】如图,分别输入项目:购入成本,当下价值,累计收益,买入日期,卖出日期,持有时间,收益率年,化收益率。

excel计算收益率与年化收益率的步骤:【建立函数】(1)累计收益=当下价值-购入成本。

所以在D2栏输入【=C2-B2】输入完毕后点击回车。

excel计算收益率与年化收益率的步骤:【建立函数】(2)持有时间=卖出日期-买入日期。

所以在G2栏输入【=DATEDIF(E2,F2,"d")】输入完毕后点击回车。

excel计算收益率与年化收益率的步骤:【建立函数】(3)收益率=累计收益/购入成本。

所以在H2栏输入【=D2/B2】输入完毕后点击回车。

excel计算收益率与年化收益率的步骤:【建立函数】(4)年化收益率=(累计收益/购入成本)/持有时间*365天。

所以在最后一栏输入【=H2/G2*365】输入完毕后点击回车。

excel计算收益率与年化收益率的步骤:【改变单元格格式】分别右键H栏和I栏的最顶端,点击【设置单元格格式】,点击【百分比】,点击【确定】。

excel计算收益率与年化收益率的步骤:【在各栏中输入数值】我在这里随便输入了一些数值做测试,如图。

《金融数学》ppt课件(4)收益率

精选课件ppt

15

例:有一笔1000万元的贷款,期限为10年,年实际利率为 9%, 有下面三种还款方式: 本金和利息在第10年末一次还清; 每年末偿还当年的利息,本金在第10年末归还。 在10年内每年末偿还相同的金额。

假设偿还给银行的款项可按7%的利率再投资,试比较在这

三种还款方式下银行的年收益率。

价值方程: 1000(1i)102243.48 i=8.42%

精选课件ppt

18

(3)所有付款在第10年末的累积值为 a 110 0|0 0.0 09s10|0.07(155.82)(13.8164)2152.88

价值方程: 1000(1i)102152.85

i=7.97%

精选课件ppt

19

3. 基金的利息度量:

精选课件ppt

11

解:该题的资金净流入可列示如下:

时间:

0

1

2

净流入: –1000 2150 –1155

假设收益率为i,则根据题意可建立下述方程:

–1000+ 2150(1 + i)–1 – 1155(1 + i)–2 = 0

上述方程两边同时乘以(1 + i)2,并变形可得:

5 [ 2 ( 1 0 i) 2 ]1 1 [ ( 1 0 i) 1 ] 1 0

5

10v3 vt 4v6 0 t2

投资项目的资金流出和资金流入

资金流出

10 1 1 1 1 1

15

资金净流 资金流入 资金净流入R t 入的累积

值

10

–10.00

1

–10.91

4

3

–8.43

4

3

–6.17

4

收益率曲线制作

正在为忙于撰写一本有关解读中国经济景气的书,在网上搜寻中国经济资料时,看到一些有关收益率曲线的制作。

由于我以前亦有撰写另一本关于金融工程的书,所以牵起我用EXCEL 的VBA去编写此一挑战。

但是为什庅我们要去每作收益率曲线?其用意又是什庅呢?如果要知道为什庅收益率曲线那庅重要,我们便要先知道什庅是债券。

债券是债务人(债券发行人)发给债权人(债券持有人)的有价凭证。

由于债券持有人不一定得持有至到期日,期间亦可进行交易,交易时的债券价格与市场利率、投资人买入后可得的实际报酬(又称为收益率)。

当市场利率低于债券票面利率时,有多余资金的人更乐于把资;金用来买债券,以利获取更高的利息,因而使得债券价格上涨:反之,当市场利率高于债券票面利率时,债券价格便会下跌。

再者,虽然债券的票面利率是债券发行人定期要支付给债券持有人的利率,决定了持有人将可得到的利息金额,但由于绝大多数投资人都是在不同的时间点,以不同的债券价格买入债券,而买入债券的时间点关系着到期日时可取得利息多寡,买进的债券价格高低,也会影响到期时可取回的本金盈亏,因此,投资人买入债券后至到期日可得的实际报酬率,并不等于票面利率,可获取的实质投资报酬率便称为收益率,收益率则是指持有人买入债券至到期日为止,平均每年可预期的实质投资报酬率。

收益率与债券价格的关系可以简单如下表示:收益率=票面利率 x 面額债券价格收益率和债券价格为反向关系。

买入的债券价格高,收益率便会降低;相对地,买入债券价格低,收益率便高。

例如,当投资人买入的债券价格高于票面价格时,到期时取回持有期间的票面固定利息,在扣除高于票面价格的买入成本后,实际所得的利息收入将小于票面固定利息,其实质报酬率,即收益率便会低于票面利率,因此,在掌握了收益率与债券价格的反向关系下,透过观察债券市场中,各天期公债收益率与到期期间的连续变化所呈现的曲线图,便可看出长短期借贷资金市场的供需情形,以及市场对未来景气的普遍预期。