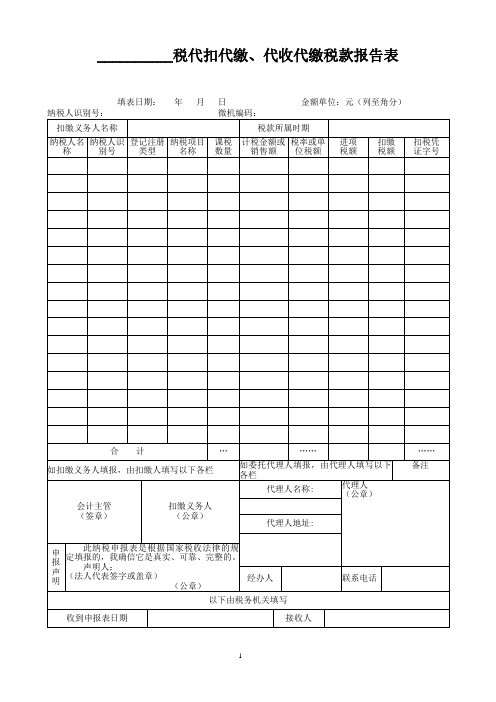

代扣代缴、代收代缴税款报告表

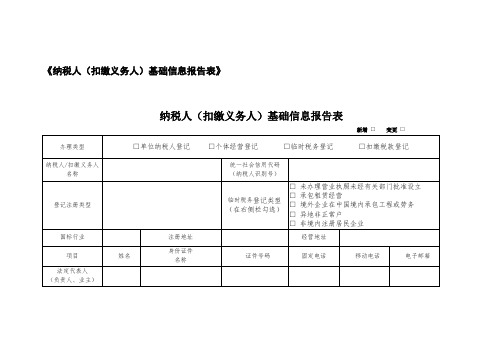

A01083《纳税人(扣缴义务人)基础信息报告表》

《纳税人(扣缴义务人)基础信息报告表》纳税人(扣缴义务人)基础信息报告表新增□变更□【表单说明】一、本表适用于以下纳税人(扣缴义务人)填报:(一)根据税收法律、行政法规的规定,可不需办理税务登记的扣缴义务人;(二)经有关部门批准设立,但税务机关与有关部门不能通过信息共享实现登记信息实时传递的纳税人,包括实施“两证整合”之前已经设立的个体工商户。

(三)符合临时税务登记条件的纳税人。

二、本表一式二份。

受理税务机关留存一份,退回纳税人(扣缴义务人)一份(纳税人应妥善保管)。

三、表内有关栏目填写说明:1. “纳税人名称”栏:指有关核准执业证书上的“名称”;2.“身份证件名称”栏:一般填写“居民身份证”,如无身份证,则填写“军官证”、“士兵证”、“护照”等有效身份证件;3.“注册地址”栏:指有关核准开业证照上的地址;4.“经营地址”栏:指从事经营的具体地址。

5.“国籍或地址”栏:外国投资者填国籍,中国投资者填地址。

6.“登记注册类型”栏:即经济类型,不需要领取营业执照的,选择“个人合伙”、“非企业单位”或者“港、澳、台商企业常驻代表机构及其他”,如为分支机构,按总机构的经济类型填写;实施“两证整合”之前已经设立的个体工商户,按照营业执照的内容填写。

7.“投资方经济性质”栏:单位投资的,按其登记注册类型填写;个人投资的,填写自然人。

8.“证件类型”栏:单位投资的,填写其组织机构代码证或者其他批准证件;个人投资的,填写其身份证件名称。

9. “国标行业”栏:按纳税人从事生产经营行业的主次顺序填写,其中第一个行业填写纳税人的主行业。

10. 开户银行、帐号:扣缴义务人用于缴纳税款的开户银行的全称及银行帐号。

《财经法规与会计职业道德》第三章练习题

《财经法规与会计职业道德》第三章练习题一、单项选择题1、()是税收征收管理的重要内容,是税款征收的前提。

A、税务管理B、税务登记C、纳税申报D、税款缴纳2、税务登记是纳税人依法履行纳税义务的()。

A、授权行为B、法定手续C、确定权利D、依法纳税3、税务登记不包括()。

A、开业登记B、经营登记C、复业登记D、注销登记4、根据《税收征管法》及其实施细则的规定,从事生产、经营的纳税人领取工商营业执照的,应当自领取工商营业执照之日起()日内申报办理税务登记。

A、10B、20C、30D、405、代扣代缴义务人,应自()内申报办理扣缴税款登记。

A、领取工商营业执照之日起30日B、纳税义务发生之日起30日C、扣缴义务发生之日起20日D、扣缴义务发生之日起30日6、从事生产经营活动的企业,开业办理税务登记必须向税务机关提供的证件是()。

A、企业验资报告B、企业章程C、银行开户许可证D、工商营业执照7、已办理税务登记的企业如有扣缴义务的,税务机关还应发放()。

A、临时税务登记证及副本B、扣缴税款登记证及副本C、代缴税款登记证及副本D、以上都不对8、税务机关对于纳税人填报的税务登记表、提供的证件和资料,符合规定的,税务机关应当()日内审核并发放税务登记证件。

A、自收到之日起15日内B、自纳税人填报之日起15日内C、自收到之日起30日内D、自纳税人填报之日起30日内9、根据我国《税收征管法》的规定,从事生产、经营的纳税人,税务登记内容发生变化的,应当自工商行政管理机关办理变更登记之日起(),向原税务机关申报办理变更税务登记。

A、30日内B、第30日C、30日后D、以上都可以10、甲单位董事会变更了法人代表,按规定,该单位应在规定的时间内到主管税务机关办理()。

A、新开立税务登记B、注销旧的税务登记C、申请暂时停业登记D、申请变更税务登记11、根据税法相关规定,纳税人停业期限不得超过()。

A、6个月B、9个月C、一年D、二年12、纳税人停业期满未按期复业又不申请延长停业的,税务机关应当视为()。

2023年国家电网招聘之法学类模考模拟试题(全优)

2023年国家电网招聘之法学类模考模拟试题(全优)单选题(共30题)1、资本主义商业资本执行的是产业资本的( )A.货币资本职能B.商品资本职能C.生产资本职能D.流通资本职能【答案】 B2、甲与乙公司订立美容服务协议,约定服务期为半年,服务费预收后逐次计扣,乙公司提供的协议格式条款中载明“如甲单方放弃服务,余款不退”(并注明该条款不得更改)。

协议订立后,甲依约支付5万元服务费。

在接受服务1个月并发生费用8000元后,甲感觉美容效果不明显,单方放弃服务并要求退款,乙公司不同意。

甲起诉乙公司要求返还余款。

有关本案的下列说法中,正确的是()。

A.美容服务协议无效B.“如甲单方放弃服务,余款不退”的条款无效C.甲单方放弃服务无须承担违约责任D.甲单方放弃服务应承担缔约过失责任【答案】 B3、下列关于宗教信仰自由的说法中,哪一说法是错误的?()A.中华人民共和国公民有宗教信仰自由B.任何国家机关、社会团体和个人不得强制公民信仰宗教或者不信仰宗教C.任何人不得利用宗教实施破坏社会秩序的行为D.宗教信仰自由仅指选择信仰宗教的自由4、商业资本家所占有的剩余价值是通过()A.剥削商业店员的具体劳动获得的B.剥削商业店员的剩余劳动获得的C.剥削产业工人的具体劳动获得的D.剥削产业工人的必要劳动获得的【答案】 B5、某工厂擅自向河流中排放未达标的污水,被当地环保局处以5万元的罚款。

该工厂与环保局之间所形成的法律关系属于下列哪种法律关系?()A.绝对法律关系B.隶属性法律关系C.第一性法律关系D.调整性法律关系【答案】 B6、张某、李某、孙某、高某涉嫌共同盗窃,侦查人员在张某的住处搜到一份书面的分赃协议,其内容为,张某取得出售金额的40%,李某、孙某、高某各得20%。

经过笔迹鉴定,确认此分赃协议系张某所写。

本案中的分赃协议属于下列何种证据?()A.物证B.书证C.勘验、检查、辨认、侦查实验等笔录D.既是书证又是物证7、社会改革和社会革命都根源于( )A.生产力和生产关系的矛盾B.社会存在和社会意识的矛盾C.人口增长和资源匮乏的矛盾D.创新意识和传统观念的矛盾【答案】 A8、许某从事水果批发生意,张某长期为许某供货。

中华人民共和国税收征收管理法释义:第六十二条

第六⼗⼆条纳税⼈未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务⼈未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处⼆千元以下的罚款;情节严重的,可以处⼆千元以上⼀万元以下的罚款。

【释义】本条是对纳税⼈、扣缴义务⼈未按照规定的期限办理纳税申报、报送有关资料应承担的法律责任的规定。

⼀、纳税⼈、扣缴义务⼈应当按照规定的期限向税务机关办理纳税申报、报送有关资料。

纳税申报是纳税⼈为了正确履⾏纳税义务,将已发⽣的纳税事项向税务机关提出书⾯报告的⼀项税收征收管理制度。

纳税申报是纳税⼈向国家履⾏纳税义务的法定⼿续,是税务机关确定应征税款,开具纳税凭证,限期纳税,进⾏税务检查的主要依据。

这⼀制度对于提⾼税款征缴效率和纳税⼈主动纳税意识,加强税收征收管理具有⼗分重要的作⽤。

纳税⼈、扣缴义务⼈应当按照规定的期限向税务机关办理纳税申报、报送有关资料。

纳税⼈办理纳税申报时,应当如实填写纳税申报表,并根据不同情况相应报送下列有关证件、资料:1.财务、会计报表及其说明材料;2.与纳税有关的合同、协议书;3.外出经营活动税收管理证明;4.境内或者境外公证机构出具的有关证明⽂件;5.税务机关规定应当报送的其他有关证件、资料。

扣缴义务⼈向税务机关报送代扣代缴、代收代缴税款报告时,应当如实填写代扣代缴、代收代缴税款报告表,并报送代扣代缴、代收代缴税款的合法凭证以及税务机关规定的其他有关证件、资料。

本条所说的“规定的期限”,是指纳税⼈、扣缴义务⼈的纳税申报期限,即税收实体法律、⾏政法规规定的或者税务机关依照法律、⾏政法规的规定确定的纳税⼈、扣缴义务⼈向税务机关申报应纳或者应缴税款的期限。

根据有关法律、⾏政法规的规定,我国⼀些基本税种的纳税申报期限如下:1.增值税的纳税期限分别为⼀⽇、三⽇、五⽇、⼗⽇、⼗五⽇或者⼀个⽉。

纳税⼈以⼀个⽉为⼀期纳税的,⾃期满之⽇起⼗⽇内申报纳税;以⼀⽇、三⽇、五⽇、⼗⽇或者⼗五⽇为⼀期纳税的,⾃期满之⽇起五⽇内预缴税款,于次⽉⼀⽇起⼗⽇内申报纳税并结清上⽉应纳税款。

新纳税(基金、费)申报表格填报说明

新纳税(基金、费)申报表格填报说明一、《地方税(基金、费)综合申报表》填报说明(一)适用范围:本表适用于查账征收的纳税人和缴费单位申报缴纳营业税、城建税、教育费附加、印花税、资源税、个人所得税(核定)、房产税、土地使用税、土地增值税(预缴)、车船使用税、企业所得税(核定)水利基金、文化事业建设费、地方教育费附加、基本养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等地方税各税(基金、费)。

(二)主要项目填报说明1、申报(送达)日期:填写办理纳税申报的实际日期。

2、纳税人名称、注册类型、行业类别、经营地址:按税务登记内容填写。

3、税务登记证号码:填写税务登记证上的编码。

4、微机编码:填写主管税务机关确定的微机编码。

5、社保编码:填写主管税务机关所确定的社保费微机编码。

6、开户银行:填写纳税人开户缴税专户银行。

7、帐号:填写纳税人缴税专户银行帐号。

8、计税依据(税目)计征依据:填写当期应纳税、费的税目或费目。

9、税款所属时期:填写应纳税款所属的年、月。

10、计税总值或缴税数量:填写当期实际发生的应税收入或课税数量。

11、税(费)率或单位税额:按照税法规定的应适用的税(费)率、单位税额填写。

12、应纳税(费)额=计税总值或缴税数量×税(费)率或单位税额。

13、批准抵扣税(费)额、批准减免税(费)额、批准延期缴纳税(费)额:分别填写当期经主管税务机关审批批准抵扣、减免或延期缴纳的税(费)额。

14、已(预)缴税(费)额:填写当期应纳税税(费)额已预缴的税(费)额。

15、应补(退)税(费)额=应纳税(费)额-批准抵扣税(费)额-批准减免税(费)额-批准延期缴纳税(费)额-已(预)缴税(费)额。

16、房产税项目填报说明:(1)“计税房产余值”行填报说明:a、计税收入:计税房产原值×(1一税法规定的扣除率)。

b、税率:按照税法规定的应适用的税率填写。

c、缴纳次数:根据主管税务机关规定不同标准的年应纳税额分年报缴的次数填写。

代扣代缴、代收代缴税款报告表

备注

会计主管

(签章)

扣缴义务人

(公章)

代理人名称:

代理人

(公章)

代理人地址:

申 报 声 明

此纳税申报表是根据国家税收法律的规定填报的,我确信它是真实、可靠、完整的。

声明人:

(法人代表签字或盖章)

(公章)

经办人

联系电话

以下由税务机关填写

收到申报表日期

接收人

__________税代扣代缴、代收代缴税款报告表

填表日期: 年 月 日 金额单位:元(列至角分)

纳税人识别号: 微机编码:

பைடு நூலகம்扣缴义务人名称

税款所属时期

纳税人名 称

纳税人识别号

登记注册类型

纳税项目名称

课税

数量

计税金额或销售额

税率或单位税额

进项

税额

扣缴

税额

扣税凭

证字号

合 计

…

……

……

如扣缴义务人填报,由扣缴人填写以下各栏

新征管法及其实施细则题库

新征管法及其实施细则题库第1题:新《税收征管法》的立法目的与宗旨是为了加强税收征收管理,规范税收( A )和( B )行为,保障国家税收收入,保护纳税人的合法权益,促进( C )和( D )发展。

答案:征收,缴纳,经济,社会第2题:凡依法由( A )征收的各种税收的征收管理,均适用《税收征管法》。

答案:税务机关第3题:税收的开征、( A )以及减税、( B )、( C )、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

答案:停征,免税,退税第4题:任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同( A )、( B )相抵触的决定。

答案:税收法律,行政法规第5题:法律、行政法规规定负有纳税义务的单位和个人为( A )。

答案:纳税人第6题:法律、行政法规规定负有( A )、( B )税款义务的单位和个人为扣缴义务人。

答案:代扣代缴,代收代缴第7题:纳税人、扣缴义务人必须依照法律、行政法规的规定( A )税款、( B )、代收代缴税款。

答案:缴纳,代扣代缴第8题:国务院税务主管部门主管全国税收征收管理工作。

各地国家税务局和地方税务局应当按照国务院规定的税收征收管理( A )分别进行征收管理。

答案:范围第9题:地方各级人民政府应当依法加强对本行政区域内税收征收管理工作的领导或者协调,支持税务机关依法( A ),依照法定税率计算税额,依法( B )。

答案:执行职务,征收税款第10题:各有关部门和单位应当( A )、( B )税务机依法执行职务;税务机关依法执行职务,任何单位和个人不得( C )。

答案:支持,协助,阻挠第11题:纳税人、扣缴义务人和其他有关单位应当按照国家有关规定如实向税务机关提供与纳税和( A )、( B )税款有关的信息。

答案:代扣代缴,代收代缴第12题:税务机关应当广泛宣传( A )、行政法规,普及( B ),无偿地为纳税人提供( C )服务。

《代扣代缴、代收代缴税款明细报告表》

A06133《代扣代缴、代收代缴税款明细报告表》

代扣代缴、代收代缴税款明细报告表

纳税人识别号:纳税人名称:中华人

民共和国代扣代收税款凭证凭证号

被代扣代

缴、代收代

缴纳税人

识别号

被代扣代

缴、代收代

缴纳税人

名称

征

收

项

目

征

收

品

目

税款

所属

期起

税款所

属期止

应代扣

代缴、代

收代缴

项目

计税

依据

扣

除

项

目

扣除

项目

标准

适用

税率

或单

位税

额

应减

免税

项目

应减

免税

额

应代扣

代缴、代

收代缴

税额

实代扣

代缴、

代收代

缴税额

代扣

代收

标识

合计-- -- -- -- -- -- -- -- -- -- -- -- -- -- 申请人:申报日期:受理人:受理日期:。