公司理财:利率和债券估值

债券估值方法

债券估值方法

债券估值有着重要的作用,既可以为投资者提供投资参考,又能为发行者提供有可靠的报酬。

债券估值涉及市场利率、风险、特殊情况以及财政政策的计算,主要有三种估值方法,即久期合计法、折现法和实施估值法。

久期合计法是最容易懂的方法,从原理上来说,它从债券本金、利息总和以及债券存续期内的税收信息出发,将所有应得款项进行累计,得出该债券的总值。

这种方法十分方便,但适合于波动性比较小的中小投资者。

折现法是另一种经常被投资者采用的债券估值方式,它以债券到期时的价值为基础,计算债券目前的价值。

折现法的优势在于能够反应市场的变动,它考虑到了投资者的预期回报以及债券的拥有者所处的非同一投资期。

最后,实行估值法也是一种常用的债券估值方法,其基本原理是,计算投资者的潜在现金流,折算为当前价值,最后根据市场变动进行调整。

这种方式在预测宏观经济状况、财政政策等市场未来发展方面有各种利弊。

债券估值是一项负责任的金融任务,不仅涉及到投资者的投资参考,还与财政政策密切相关。

详尽的债券估值方法可以有助于投资者更好地了解财务市场,并选择合适的投资机会。

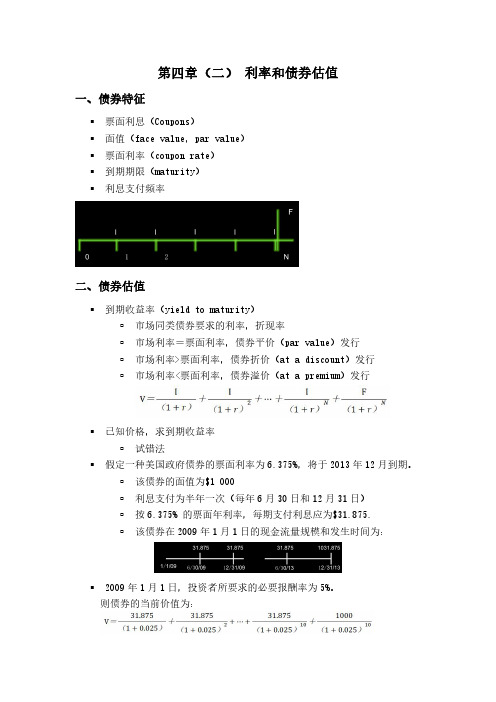

金融讲义 利率和债券估值

=1,060.17 现在假定必要报酬率为 11%.债券价格会如何变化呢?

=825.69

三、债券风险

利率风险 久期(duration)是现金流的到期期限按现值加权平均 久期越大,利率风险越大

违约风险(default risk) 发行主体 政府债券 公司债券 公司债券的信用评级

四、债券到期收益率的影响因素

在其他因素相同的条件下,到期时间与收益率之间的关系,被称为期限结 构(term structure率高于短期收益率 倒垂——向下倾斜,长期收益率低于短期收益率

债券收益率=真实利率+通货膨胀溢价+风险溢价 违约风险溢价,受债券评级影响 流动性风险溢价,交易频繁的债券通常必要报酬率会低一些(受买 卖价差的影响) 其他凡是可能影响到债券持有人现金流量风险的因素,都会影响到 必要报酬率的确定

由管理层制定 不足

忽视了资金的时间价值 忽视了回收期后的现金流量 对期限较长的项目考虑不全面 接受法则不客观 按回收期法应接受的项目,不一定具有正的 NPV 优点:

易于理解 对流动性考虑比较充分

三、动态投资回收期法

考虑了时间价值后,需要多长时间才能“收回”项目的初始投资? 决策法则:如果折现后的回收期在许可范围内,则接受项目 不过,如果你能计算出折现的现金流量,计算 NPV 也就很容易了。

$75。 可将公司作为现金牛来计算公司价值:

EPS/R=5/16%=$31.25 因此,NPVGO 为$43.75( = $75 - $31.25 ) 收益留存率提高将导致

向股东支付的股利减少 公司增长率提高 它们对股价的影响恰好相反 哪一种影响的作用更大呢? 如果 ROE>R, 则收益留存率提高将增加公司价值,因为将资本再投

公司理财: 证券投资估值习题与答案

一、单选题1、关于股利稳定增长模型,下列表述错误的是()。

A.每股股票的预期股利越高,股票价值越大B.股利增长率越大,股票价值越大C.股利增长率为一常数,且折现率大于股利增长率D.必要收益率越小,股票价值越小正确答案:D2、一个投资人持有ABC公司的股票,他的投资必要报酬率为15%。

预计ABC公司未来3年股利分别为0.5元、0.7元、1元。

在此以后转为正常增长,增长率为8%。

则该公司股票的内在价值为()元。

A.10.08B.12.2C.11.77D.12.08正确答案:C3、某企业于2017年6月1日以10万元购得面值为1000元的新发行债券100张,票面利率为8%,2年期,每年支付一次利息,则2017年6月1日该债券到期收益率为()。

A.16%B.8%C.12%D.10%正确答案:B4、投资者李某计划进行债券投资,选择了同一资本市场上的A和B 两种债券。

两种债券的面值、票面利率相同,A债券将于一年后到期,B债券到期时间还有半年。

已知票面利率均小于市场利率。

下列有关两债券价值的说法中正确的是()。

(为便于分析,假定两债券利息连续支付)A.债券A的价值较高B.两只债券的价值相同C.两只债券的价值不同,但不能判断其高低D.债券B的价值较高正确答案:D5、ABC公司以平价购买刚发行的面值为1000元,5年期,每半年支付利息40元的债券,该债券按年计算的有效到期收益率为()。

A.7.84%B.4%C.8%D.8.16%正确答案:D6、埃米特公司发行了面值1000元的零息债券。

如果适当的贴现率为4%,且债券在8年内到期,下列最接近债券的正确价格的值是()。

A.1032.00元B.730.69元C.1000.00元D.968.00元正确答案:B7、Alpha普通股的股息收益率为5.2%。

该公司刚刚支付了2.10美元的股息。

明年的股息为2.30美元。

预计股息增长率将保持在当前水平不变。

Alpha股票的回报率是()。

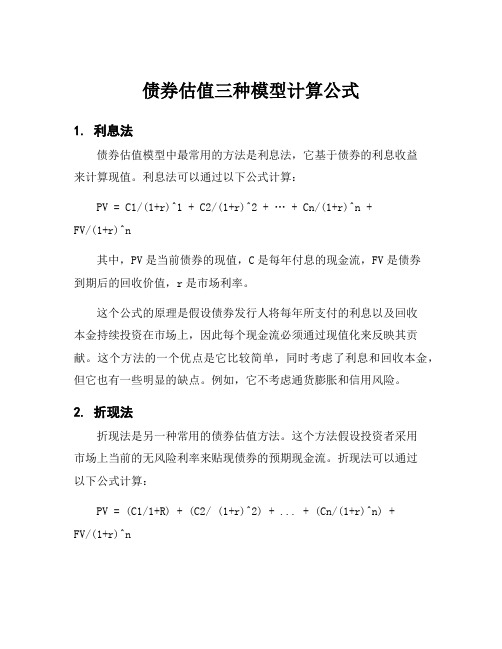

债券估值三种模型计算公式

债券估值三种模型计算公式1. 利息法债券估值模型中最常用的方法是利息法,它基于债券的利息收益来计算现值。

利息法可以通过以下公式计算:PV = C1/(1+r)^1 + C2/(1+r)^2 + … + Cn/(1+r)^n +FV/(1+r)^n其中,PV是当前债券的现值,C是每年付息的现金流,FV是债券到期后的回收价值,r是市场利率。

这个公式的原理是假设债券发行人将每年所支付的利息以及回收本金持续投资在市场上,因此每个现金流必须通过现值化来反映其贡献。

这个方法的一个优点是它比较简单,同时考虑了利息和回收本金,但它也有一些明显的缺点。

例如,它不考虑通货膨胀和信用风险。

2. 折现法折现法是另一种常用的债券估值方法。

这个方法假设投资者采用市场上当前的无风险利率来贴现债券的预期现金流。

折现法可以通过以下公式计算:PV = (C1/1+R) + (C2/ (1+r)^2) + ... + (Cn/(1+r)^n) +FV/(1+r)^n其中,PV是当前债券的现值,C是每年付息的现金流,FV是债券到期后的回收价值,r是市场利率,R是无风险收益率。

这个方法的主要优点是它更好地体现了现金流在市场上的时间价值和利率水平。

折现法从概念上类似于银行互贷,但将利率转化为股息和回收金额,使其更适用于债券评估。

3. 市场价值法市场价值法假设市场上其他类似的债券可以提供与当前债券相似的风险和收益,因此它的估值可以从市场上类似的债券价格得出。

这个方法可以通过以下公式计算:PV = M * P其中,PV是当前债券的现值,M是债券面值,P是市场上债券的价格。

尽管这个方法相对来说较简单,但它有一个重要的缺点:如果市场上找不到类似的债券,它就会失去效力。

此外,如果市场上债券价格波动,那么这个方法的应用也将受到限制。

MBA课程-公司理财:4债券和股票估价

股票估价

Gordon模型或称为固定增长的红利贴现模型,在股市 分析家中被广泛使用, 它的另一个内涵是:预期股票价格与增长速度相同。 P1 = D2/(r-g)=D1(1+g)/(r-g)=P0(1+g) 它暗示了在红利增长率固定的情况下,每年价格的增长 率都会等于固定增长率g。

假设一个投资者考虑购买Uath Mining公司的一份股票。该股票从 今天起的一年内将按3美元/股支付股利。该股利预计在可预见的 将来以每年10%的比例增长,投资者基于对该公司风险的评估, 认为应得的回报率为15%。该公司每股股票的价格是多少?

股票估价

股票 股票是股份公司为筹集自有资本而发行的有价证 券 用以证明投资者的股东身份和权益, 现金流收益权:获取红利的权利 投票权 股票作为一种有价证券,从投资者角度看是有如 下基本特征: 收益性 非返还性 流通性 风险性

股票估价

股票的相关价值 票面价值 又称为面值或名义价值,是指股票票面所标 明的货币金额 发行价值 又称为发行价格,是指股票发行时所使用的 价格,通常由发行公司根据股票的票面价值, 市场行情及其它有关因素去确定 账面价值 又称为账面价格是指每一股普通股所拥有的 公司普 账面通 资股 产净每 值 股 资 账 产 负 普 面 债 通 价 优股 值 先股 股数 权益

股票估价:引子

在1997年10月20日股票时,沃尔玛的股票价格是每股 $35.44。同一天,克莱斯勒的股价是$37.13,而网景公 司的股票价格为$39.25。由于这三家公司股票价格如此 近似,你可能会期望它们会为它们的股东提供相近的股 利回报,但是你错了。实际上,克莱斯勒公司的年度股 利是$1.60,沃尔玛是每股$0.27,而网景公司根本就没 有支付股利! 当我们试图对普通股进行定价时,支付的股利是主要因 素之一,但是并不是全部……

公司理财(精要版·原书第12版)PPT中文Ch07 利率和债券估值

• 年数= 5; 收益率= 11; 年金 = 100; 终值 = 1,000 • 债券价值= -963.04

7-6

Copyright © 2019 McGraw-Hill Education. All rights reserved. No reproduction or distribution without the prior written consent of McGraw-Hill Education.

▪ 使用计算器:

• 年数= 20;收益率= 8;年金= 100;终值 = 1000 • 债券价值= -1,196.36

7-7

Copyright © 2019 McGraw-Hill Education. All rights reserved. No reproduction or distribution without the prior written consent of McGraw-Hill Education.

普通债券收益率

• 假设有一种年利率为10%、期限为15年、票面价值为1,000 美元的债券。目前的价格是928.09美元。

▪ 收益率会高于还是低于10%?

▪ N = 15; PV = -928.09; FV = 1,000; PMT = 100; CPT I/Y = 11%

7-16

Copyright © 2019 McGraw-Hill Education. All rights reserved. No reproduction or distribution without the prior written consent of McGraw-Hill Education.

7-12

罗斯公司理财第九版第八章课后答案对应版(英汉)金融专硕复习

第八章:利率和债券估值1. a. P = $1,000/(1 + .05/2)⌒20 = $610.27b. P = $1,000/(1 + .10/2)⌒20 = $376.89c. P = $1,000/(1 + .15/2)⌒20 = $235.412.a. P = $35({1 – [1/(1 + .035)]⌒50 } / .035) + $1,000[1 / (1 + .035)⌒50]= $1,000.00When the YTM and the coupon rate are equal, the bond will sell at par.b. P = $35({1 – [1/(1 + .045)]⌒50 } / .045) + $1,000[1 / (1 + .045)⌒50]= $802.38When the YTM is greater than the coupon rate, the bond will sell at a discount.c. P = $35({1 – [1/(1 + .025)]⌒50 } / .025) + $1,000[1 / (1 + .025)⌒50]= $1,283.62When the YTM is less than the coupon rate, the bond will sell at a premium.3. P = $1,050 = $39(PVIFAR%,20) + $1,000(PVIFR%,20) R = 3.547%YTM = 2 *3.547% = 7.09%4. P = $1,175 = C(PVIFA3.8%,27) + $1,000(PVIF3.8%,27) C = $48.48年收益:2 × $48.48 = $96.96则票面利率:Coupon rate = $96.96 / $1,000 = .09696 or 9.70%5. P = €84({1 – [1/(1 + .076)]⌒15 } / .076) + €1,000[1 / (1 + .076)⌒15] = €1,070.186. P = ¥87,000 = ¥5,400(PVIFAR%,21) + ¥100,000(PVIFR%,21) R = 6.56%7. 近似利率为:R = r + h= .05 –.039 =.011 or 1.10%根据公式(1 + R) = (1 + r)(1 + h)→(1 + .05) = (1 + r)(1 + .039)实际利率= [(1 + .05) / (1 + .039)] – 1 = .0106 or 1.06%8. (1 + R) = (1 + r)(1 + h)→R = (1 + .025)(1 + .047) – 1 = .0732 or 7.32%9. (1 + R) = (1 + r)(1 + h)→h = [(1 + .17) / (1 + .11)] – 1 = .0541 or 5.41%10. (1 + R) = (1 + r)(1 + h)→r = [(1 + .141) / (1.068)] – 1 = .0684 or 6.84%11. The coupon rate is 6.125%. The bid price is:买入价= 119:19 = 119 19/32 = 119.59375%⨯ $1,000 = $1,195.9375The previous day‘s ask price is found by:pr evious day‘s ask price = Today‘s asked price – Change = 119 21/32 – (–17/32) = 120 6/32 前一天的卖出价= 120.1875% ⨯ $1,000 = $1,201.87512.premium bond当前收益率= Annual coupon payment / Asked price = $75/$1,347.1875 = .0557 or 5.57% The YTM is located under the ―Asked yield‖column, so the YTM is 4.4817%.Bid-Ask spread = 134:23 – 134:22 = 1/3213.P = C(PVIFAR%,t) + $1,000(PVIFR%,t)票面利率为9%:P0 = $45(PVIFA3.5%,26) + $1,000(PVIF3.5%,26) = $1,168.90P1 = $45(PVIFA3.5%,24) + $1,000(PVIF3.5%,24) = $1,160.58P3 = $45(PVIFA3.5%,20) + $1,000(PVIF3.5%,20) = $1,142.12P8 = $45(PVIFA3.5%,10) + $1,000(PVIF3.5%,10) = $1,083.17P12 = $45(PVIFA3.5%,2) + $1,000(PVIF3.5%,2) = $1,019.00P13 = $1,000票面利率为7%:P0 = $35(PVIFA4.5%,26) + $1,000(PVIF4.5%,26) = $848.53P1 = $35(PVIFA4.5%,24) + $1,000(PVIF4.5%,24) = $855.05P3 = $35(PVIFA4.5%,20) + $1,000(PVIF4.5%,20) = $869.92P8 = $35(PVIFA4.5%,10) + $1,000(PVIF4.5%,10) = $920.87P12 = $35(PVIFA4.5%,2) + $1,000(PVIF4.5%,2) = $981.27P13 = $1,00014.PLaurel = $40(PVIFA5%,4) + $1,000(PVIF5%,4) = $964.54PHardy = $40(PVIFA5%,30) + $1,000(PVIF5%,30) = $846.28Percentage change in price = (New price -Original price) / Original price△PLaurel% = ($964.54 -1,000) / $1,000 = -0.0355 or -3.55%△PHardy% = ($846.28 -1,000) / $1,000 = -0.1537 or -15.37%If the YTM suddenly falls to 6 percentPLaurel = $40(PVIFA3%,4) + $1,000(PVIF3%,4) = $1,037.17PHardy = $40(PVIFA3%,30) + $1,000(PVIF3%,30) = $1,196.00△PLaurel% = ($1,037.17 -1,000) / $1,000 = +0.0372 or 3.72%△PHardy% = ($1,196.002 -1,000) / $1,000 = +0.1960 or 19.60%15. Initially, at a YTM of 10 percent, the prices of the two bonds are:P Faulk = $30(PVIFA5%,16) + $1,000(PVIF5%,16) = $783.24P Gonas = $70(PVIFA5%,16) + $1,000(PVIF5%,16) = $1,216.76If the YTM rises from 10 percent to 12 percent:P Faulk = $30(PVIFA6%,16) + $1,000(PVIF6%,16) = $696.82P Gonas = $70(PVIFA6%,16) + $1,000(PVIF6%,16) = $1,101.06Percentage change in price = (New price – Original price) / Original price△PFaulk% = ($696.82 -783.24) / $783.24 = -0.1103 or -11.03%△PGonas% = ($1,101.06 -1,216.76) / $1,216.76 = -0.0951 or -9.51%If the YTM declines from 10 percent to 8 percent:PFaulk = $30(PVIFA4%,16) + $1,000(PVIF4%,16) = $883.48PGonas = $70(PVIFA4%,16) + $1,000(PVIF4%,16) = $1,349.57△PFaulk% = ($883.48 -783.24) / $783.24 = +0.1280 or 12.80%△PGonas% = ($1,349.57 -1,216.76) / $1,216.76 = +0.1092 or 10.92%16.P0 = $960 = $37(PVIFAR%,18) + $1,000(PVIFR%,18) R = 4.016% YTM = 2 *4.016% = 8.03%Current yield = Annual coupon payment / Price = $74 / $960 = .0771 or 7.71% Effective annual yield = (1 + 0.04016)⌒2 – 1 = .0819 or 8.19%17.P = $1,063 = $50(PVIFA R%,40) + $1,000(PVIF R%,40) R = 4.650% YTM = 2 *4.650% = 9.30%18.Accrued interest = $84/2 × 4/6 = $28Clean price = Dirty price – Accrued interest = $1,090 – 28 = $1,06219.Accrued interest = $72/2 × 2/6 = $12.00Dirty price = Clean price + Accrued interest = $904 + 12 = $916.0020.Current yield = .0842 = $90/P0→P0 = $90/.0842 = $1,068.88P = $1,068.88 = $90{[(1 – (1/1.0781)⌒t ] / .0781} + $1,000/1.0781⌒t $1,068.88 (1.0781)⌒t = $1,152.37 (1.0781)⌒t – 1,152.37 + 1,000t = log 1.8251 / log 1.0781 = 8.0004 ≈8 years21.P = $871.55 = $41.25(PVIFA R%,20) + $1,000(PVIF R%,20) R = 5.171% YTM = 2 *5.171% = 10.34%Current yield = $82.50 / $871.55 = .0947 or 9.47%22.略23.P: P0 = $90(PVIFA7%,5) + $1,000(PVIF7%,5) = $1,082.00P1 = $90(PVIFA7%,4) + $1,000(PVIF7%,4) = $1,067.74Current yield = $90 / $1,082.00 = .0832 or 8.32%Capital gains yield = (New price – Original price) / Original priceCapital gains yield = ($1,067.74 – 1,082.00) / $1,082.00 = –0.0132 or –1.32%D: P0 = $50(PVIFA7%,5) + $1,000(PVIF7%,5) = $918.00P1 = $50(PVIFA7%,4) + $1,000(PVIF7%,4) = $932.26Current yield = $50 / $918.00 = 0.0545 or 5.45%Capital gains yield = ($932.26 – 918.00) / $918.00 = 0.0155 or 1.55%24. a.P0 = $1,140 = $90(PVIFA R%,10) + $1,000(PVIF R%,10) R = YTM = 7.01%b.P2 = $90(PVIFA6.01%,8) + $1,000(PVIF6.01%,8) = $1,185.87P0 = $1,140 = $90(PVIFA R%,2) + $1,185.87(PVIF R%,2)R = HPY = 9.81%The realized HPY is greater than the expected YTM when the bond was bought because interest rates dropped by 1 percent; bond prices rise when yields fall.25.PM = $800(PVIFA4%,16)(PVIF4%,12)+$1,000(PVIFA4%,12)(PVIF4%,28)+ $20,000(PVIF4%,40) PM = $13,117.88Notice that for the coupon payments of $800, we found the PV A for the coupon payments, and then discounted the lump sum back to todayBond N is a zero coupon bond with a $20,000 par value; therefore, the price of the bond is the PV of the par, or:PN = $20,000(PVIF4%,40) = $4,165.7826.(1 + R) = (1 + r)(1 + h)1 + .107 = (1 + r)(1 + .035)→r = .0696 or 6.96%EAR = {[1 + (APR / m)]⌒m }– 1APR = m[(1 + EAR)⌒1/m – 1] = 52[(1 + .0696)⌒1/52 – 1] = .0673 or 6.73%Weekly rate = APR / 52= .0673 / 52= .0013 or 0.13%PVA = C({1 – [1/(1 + r)]⌒t } / r)= $8({1 – [1/(1 + .0013)]30(52)} / .0013)= $5,359.6427.Stock account:(1 + R) = (1 + r)(1 + h) →1 + .12 = (1 + r)(1 + .04) →r = .0769 or 7.69%APR = m[(1 + EAR)1/⌒1/m– 1]= 12[(1 + .0769)⌒1/12– 1]= .0743 or 7.43%Monthly rate = APR / 12= .0743 / 12= .0062 or 0.62%Bond account:(1 + R) = (1 + r)(1 + h)→1 + .07 = (1 + r)(1 + .04)→r = .0288 or 2.88%APR = m[(1 + EAR)⌒1/m– 1]= 12[(1 + .0288)⌒1/12– 1]= .0285 or 2.85%Monthly rate = APR / 12= .0285 / 12= .0024 or 0.24%Stock account:FVA = C {(1 + r )⌒t– 1] / r}= $800{[(1 + .0062)360 – 1] / .0062]}= $1,063,761.75Bond account:FVA = C {(1 + r )⌒t– 1] / r}= $400{[(1 + .0024)360 – 1] / .0024]}= $227,089.04Account value = $1,063,761.75 + 227,089.04= $1,290,850.79(1 + R) = (1 + r)(1 + h)→1 + .08 = (1 + r)(1 + .04) →r = .0385 or 3.85%APR = m[(1 + EAR)1/m– 1]= 12[(1 + .0385)1/12– 1]= .0378 or 3.78%Monthly rate = APR / 12= .0378 / 12= .0031 or 0.31%PVA = C({1 – [1/(1 + r)]t } / r )$1,290,850.79 = C({1 – [1/(1 + .0031)]⌒300 } / .0031)C = $6,657.74FV = PV(1 + r)⌒t= $6,657.74(1 + .04)(30 + 25)= $57,565.30。

《利率与债券估值》课件

案例分析:某公司债券的估值

债券基本信息

包括债券的发行日期、到 期日期、票面利率、发行 规模等。

估值方法

采用现值法、折现现金流 法等估值方法对债券进行 估值。

风险因素

考虑市场利率风险、信用 风险等因素对债券估值的 影响。

未来展望:利率与债券市场的趋势

利率走势

风险管理

分析未来市场利率的走势,以及其对 债券市场的影响。

利率的决定因素

总结词

了解利率的决定因素有助于预测未来利率走势,进而影响债 券的估值。

详细描述

利率的决定因素主要包括经济因素、政策因素和全球因素。 经济因素包括经济增长、通货膨胀和失业率等;政策因素主 要指货币政策和财政政策;全球因素包括国际贸易关系和全 球金融环境等。

利率的风险与回报

总结词

理解利率风险与回报之间的关系是投资者进行债券投资决策的关键。

公式

IRR=r1+((r2-r1)/(1+r1))^n

04

利率变动对债券估值的影响

利率风险的概念与测量

01

02

03

04

利率风险

指因市场利率变动导致债券价 格波动的风险。

测量方法

通过计算债券的久期和凸性来 评估利率变动对债券价格的影

响程度。

久期

衡量债券价格对利率变动的敏 感性,即债券的平均到期时间

《利率与债券估值》ppt课件

contents

目录

• 利率基础 • 债券基础 • 债券估值模型 • 利率变动对债券估值的影响 • 实际应用与案例分析

01

利率基础

利率的概念与类型

总结词

理解利率的概念及其不同类型是学习债券估值的基础。

详细描述

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

真实利率与名义利率

(1+R)=(1+r)(1+h)=r+h+rh 式中,R是名义利率;r是真实利率;h是预期通 货膨胀率。

也可概算如下:

R=r+h

债券定价理论

无论票面利率为多少,只要风险(及到期日)相 似,债券的到期收益率就很接近。 如果知道一种债券的价格,就可估算其YTM,然 后用该YTM信息来为其他债券估价。 这种方法还推广应用于对债券之外的其他资产进 行估价。

8.1.5 零息债券

不进行定期的利息支付 (票面利率为 0%) 全部的到期收益来自购买价格与债券面值之差 不可能以高于面值的价格出售 有时被称为零息券,高折价券或原始折价发行券 (OIDs) 一些短期国库券就是典型的零息券例子

利率和债券估值

关键概念与技能

了解债券的重券价值会波动 理解通货膨胀对利率的影响

理解利率的期限结构和债券收益率的影响因素

8.1 债券和债券估值

公司(以及政府)常常通过发行或是售卖债 务证券,也就是债券,来借入资金。在本部 分,我们将介绍公司债券的诸多特征。

当期收益率与到期收益率

当期收益率 = 年利息 / 债券价格 到期收益率 = 当期收益率 + 资本利得报酬率 例:某种债券票面利率为10%,每半年付利息一次, 面值为$1 000,20年期,交易价格为$1 197.93

当期收益率 = 100 / 1 197.93 = 0.0835 = 8.35% 假定YTM保持不变,则1年后的价格为$1 193.68 资本利得报酬率 = (1 193.68 – 1 197.93) / 1 197.93 = -0.0035 = -0.35% YTM = 8.35% - 0.35% = 8%, 与前述YTM相同

金融证券的价值 = 其预计未来现金流量的现值之和

因此,债券的价值是由其利息和本金的现值所决 定的。

债券定价等式

债券价值 C

t 1 T

1 r t

1

F C 1 F ( 1) T T r (1 r) (1 r) (1 r)T

债券价值 票面利息的现值 面值的现值

通胀挂勾债券

大部分的政府债券都有通货膨胀风险 不过,通胀保值债券 (treasury inflationprotected securities,TIPS ) 通过承诺真 实而不是名义的支付来抵消通货膨胀风险 的影响

例:费雪效应

如果我们想得到10%的真实收益率,而与其通货 膨胀率为8%,则名义利率为多少? R = (1.1)(1.08) – 1 = 0.188 = 18.8% 也可概算为:R = 10% + 8% = 18%

我们接下来还会讨论与一份债券有关的现金 流以及债券是如何运用我们折现现金流的方 法进行估值的。

8.1.1 债券和债券估值

债券是借款人和资金出借人就以下事项达 成一致的一种法定协议:

票面值 票面利率 利息的支付方式 到期日

8.1.2 债券价值和收益率

到期收益率(yield to maturity,YTM)是指 市场上对于一份债券所要求的利率。 基本原理:

最后算得债券价值为1000美元,这不是巧合!

到期收益率(YTM)与债权估价

债券估价

1 300

当YTM < 票面利率时,债券溢价交易

1 200

1 100

1 000

当YTM = 票面利率时,债券平价交易.

800 0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 6 3/8 0.08 0.09

面值

短期债券 长期债券

C

折现率

利率与债券价格

债券价值

假设两种债券其他条件相同,相对折 现率的变化,票面利息低的债券比票 面利息高的债券具有更大的价值波动。

面值

票面利息高

C

票面利息低

折现率

8.1.4 发现到期收益率:更多的试错

到期收益率是隐含在当前债券价格中的利率。

如果没有专门的财务计算器,求解到期收益率需 要用到试算测误法,类似于求解年金问题中的 r。 如果有专门的财务计算器,输入 N、PV、 PMT 和FV, 尤其要注意正负符号问题(PMT和FV需要 同号,而PV则应该与它们符号相反)。

由于真实收益率和预计通货膨胀率相对较高,按 实际费雪效应公式和概算公式计算出来的结果相 差较大。

而利率与现值(例如债券的价值)是呈反 向变动的。

例:假定Xanth公司曾准备发行一份到期期限为10年的债 券。Xanth债券的年利率为80美元,意味着该债券在未来 10年,每年支付的利息都为80美元。而且,在10年后 Xanth公司将要向债券的持有人支付1000美元。债券的现 金流如下所示:

0.1

折现率

当YTM >票面利率时,债券折价交易

8.1.3 利率风险

对于债券持有者来说,利率的浮动所带来的风险被称为利 率风险。

利率风险的大小 债券价格对于利率变动幅度的敏感程度 1.长期债券的价格风险比短期债券的更大 2.票面利率越低,利率风险越大

到期日与债券价格波动

债券价值

假设两种债券的其他条件相同,相对折现率 的变动,长期债券价值的波动水平更高。

8.2 政府债券与公司债券

国库券

市政债券(Municipal Securities)

是一种联邦政府债务 短期国库券(T-bills)是一种到期日短于1年的纯贴现 债券 中期国库券(T-notes)是一种到期日在1~10年之间 的带息债券 长期国库券(T-bonds)是一种到期时间在10年以上 的带息债券

是一种由州政府或当地政府所发行的债务 具有不同的违约风险,可按类似于公司债的办法进行评 级 投资这类债券的利息可免联邦税

8.3 公司债券

相对政府债券来说,公司债券的违约风险更 大

由于违约风险增加了,公司债券往往会承诺 给投资者更高的期望报酬率(TTM)

8.4 通货膨胀与利率

真实利率,指购买力的变动。