大同楼市2012年6月走势分析

大同楼市调研

•

•

• •

会所效果图

点评: • 龙园与御锦源原是同一块 开发用地,于2008年以 12.7亿竞得该地块,后由 于股东意见不一致而分家, 所以两个项目在立面效果 上较为一致。 • 翔龙在大同也算老牌开发 商,其开发的龙园金色水 岸在大同口碑不错,也就 是早期项目的口碑,使得 龙园前期销售较为理想。 • 翔龙在新南站附近的开发 项目预计在2011年中面 市,现案名征集中。

行政区划(规划)

行政区划(城区图)

4、交通

• 铁路方面数十条线路经过并停靠 • 公路方面则有十多条公路干线通向全国 • 航空目前仅开通数个城市航班

二、宏观经济

• • • 简述 近年各产业产值比较 山西省几个主要城市基本指标对比

1、简述

• 大同素有“中国煤都”的称号,是我国当 代最大的煤炭能源基地,长期以来大同都 是以资源型产业作为经济发展的重要推动 力。大同市的煤炭、电力、冶金等行业是 大同市的传统支柱产业,在国内外都占有 很重要的地位

点评: • 开发商系大同当地兼老牌开发商,除却已成功开 发的本项目一期及深特东方家园外,目前在大同 有富临宝城(总建13万平米的商业写字楼项目)、 桐城怡景(总建17万平米的商业住宅写字楼项目) 同时开发。 • 本项目地段优越、周边配套、交通便利。在三期 园林景观上还规划了小面积的下沉式广场、立面 较为简洁,户型设计一般。通过与售楼小姐交流 了解到,项目购买群体仍以大同本地客户为主, 大户型有相当部分是关系户订购,商业销售还存 在谈判空间。项目五证不全,付款方式为一次性 及分期。

94平米户型

172平米户型

133平米户型

129平米户型

点评: • 项目为大同市区规模最大商品房开发项目, 总体规划、园林景观、卖场包装风格倾向 模仿星河湾; • 大面积、下沉式、多层次的园林景观是该 项目较同期项目的一大优势; • 售楼小姐表示已成交客户仍以市区为主、 少量周边县城客户,外地客户鲜有; • 售楼小姐称该公司已在大同已储备其它项 目开发用地。

2012年6月份宏观经济数据预测及分析

2012年6月份宏观经济数据预测及分析宏观研究︱6月宏观经济数据预测宏观研究︱6月份宏观经济数据预测与分析出口增速企稳等有利因素,拉动工业生产进一步恢复增长。

不过,可以看到,经济增长动能不足,导致工业供求关系依然失衡,不利于工业获得较大恢复;另一方面,去年同期工业生产大幅增长15.1%,因而增长基数增高,也限制了工业生产的增长。

预计,6月份规模以上工业增加值增速小幅回升至9.9%。

图1:工业增加值增速与制造业PMI 走势图数据来源:统计局物价加速回落,预计CPI 同比增长2.3%,PPI 同比增长-2%。

自5月份,物价开始加速回落,这源于经济放缓下需求端弱势调整,以及各种农产品供给量的增多。

根据商务部统计数据,6月前四周农产品涨跌互显,蔬菜上市量不断增大,呈现季节性持续回落,蔬菜价格6月份继续呈现较大下降幅度,而猪肉则探底后小幅回升,6月前两周猪肉价格进一步回落,6月后两周猪肉价格则开始小幅反弹,这可能与假日消费量增大有关。

二季度依然是猪肉消费淡季,加之猪肉供给量充足,因而猪肉价格可能要到三季度末开始随着需求量的增大开始逐步回升。

水产品价格、食用油价格则呈现持续回升态势,粮食价格保持稳定。

非食品价格方面,受到大宗原材料价格持续,通信、交通等价格将会呈现下降趋势,但是与住宅的房租等支出可能会继续上升。

整体看,6月份,CPI 环比约为-0.3%,同比增速约为2.3%。

PPI 方经方面,受到需求下降、投资者信心不足等因素拖累,大宗商品价格持续下降,根据商务部公布的数据工业品出厂价格已连续十周回落,预计6月份PPI 环比增速约为-0.5%,同比增速约为-2%。

57911131517192123J a n /05M a y /05S e p /05J a n /06M a y /06S e p /06J a n /07M a y /07S e p /07J a n /08M a y /08S e p /08J a n /09M a y /09S e p /09J a n /10M a y /10S e p /10J a n /11M a y /11S e p /11J a n /12M a y /1230354045505560工业增加值PMI图三:消费者信心指数与消费增速趋势图数据来源:统计局1-6月固定资产投资有望回升至20.3%。

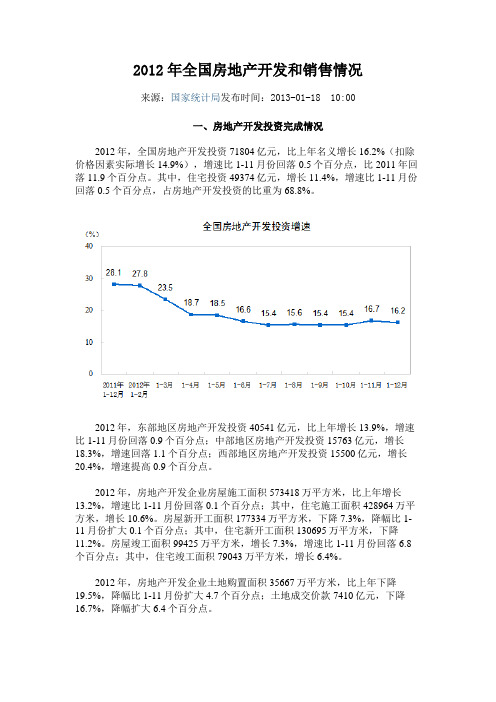

2012年全国房地产开发和销售情况

2012年全国房地产开发和销售情况来源:国家统计局发布时间:2013-01-18 10:00一、房地产开发投资完成情况2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年,东部地区房地产开发投资40541亿元,比上年增长13.9%,增速比1-11月份回落0.9个百分点;中部地区房地产开发投资15763亿元,增长18.3%,增速回落1.1个百分点;西部地区房地产开发投资15500亿元,增长20.4%,增速提高0.9个百分点。

2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。

房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。

房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

二、商品房销售和待售情况2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。

【次序3】2012年上半年全国房地产市场分析及展望

图:2012年1-6月全国300个城市住宅用地成交楼面均价

* 10

数据来源:CREIS中指数据、

新房成交:上半年成交量为近三年同期最高,6月接近 2010年调控以来高点

图:2009年至今代表城市月度成交量走势

上半年成交量为近三年同期最高,6月接 近2010年调控以来高点。20个代表城市上半 年月均成交1055万平米,与2011年和2010年

表:十大城市二手房价格环比涨跌幅

3

数据来源:CREIS中指数据,

目录

一、6月百城住宅均价9个月后首次止跌,二手住宅价格普遍上涨

二、上半年全国房地产市场分析

三、上半年广州房地产市场分析

4

宏观背景:上半年货币政策预调微调力度持续加大

2012年上半年银行两次下调存准率、三年半来首次降息。央行分别在2月、5月下调存准率 0.5个百分点。6月,央行降息0.25个百分点,并且扩大金融机构存贷款利率浮动区间。5月末, 广义货币(M2)余额90万亿元,同比增长13.2%,人民币贷款余额58.72万亿元,同比增长15.7%。 5月人民币贷款增加7932亿元,同比多增2416亿元。

China Index Academy

2012年上半年全国房地产市场分析及展望

目录

一、6月百城住宅均价9个月后首次止跌,二手住宅价格普遍上涨

二、上半年全国房地产市场分析

三、上半年广州房地产市场分析

1

新房价格:6月百城住宅均价9个月后首次止跌

2012年6月,全国100个城市(新建)住宅平均价格为8688元/平方米,环比5月上涨0.05%, 结束自2011年9月以来的连续9个月环比下跌态势,其中45个城市环比上涨,55个城市环比下跌。 2012年6月十大城市新建住宅均价为15429元/平方米,环比上月上涨0.75%。

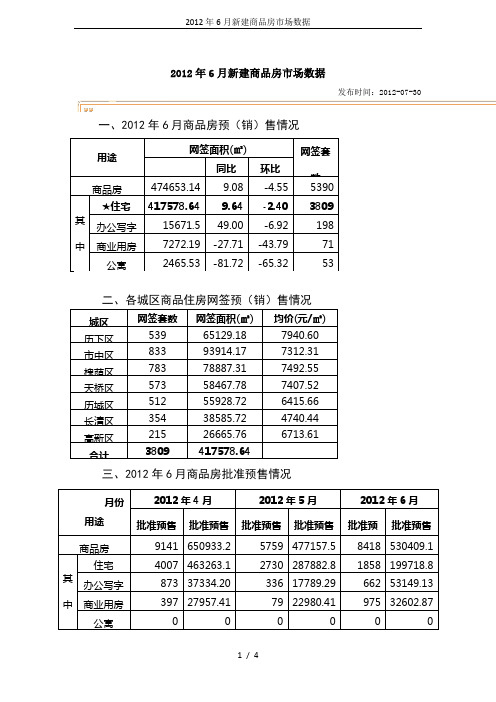

2012年6月新建商品房市场数据

107.4

宜 昌

100

98.9

103.3

广 州

100.2

98.4

103.3

襄 阳

99.9

98

104.8

深 圳

99.9

97.5

101.9

岳 阳

100

99.7

106.7

南 宁

100.1

98.6

101.1

常 德

100.1

99.1

104.7

90.5

91.5

金 华

99.5

93.8

97.4

宁 波

99.7

92.4

94.3

蚌 埠

100

99.3

103.1

合 肥

99.9

98.8

101.4

安 庆

99.9

99

102.8

福 州

100

99.1

103

泉 州

99.9

99.1

100

厦 门

100.1

98.9

104.8

九 江

100

98.1

102.3

南 昌

100.2

105.7

牡丹江

100.1

99.7

106.6

长 春

99.8

99.2

103.3

无 锡

100

98.5

101

哈尔滨

100

99.7

103.7

扬 州

100

98.8

103.3

上 海

100.2

98.5

101

徐 州

100

98.2

102.3

南 京

2012年6月房价将暴跌 房地产政策可能放松

2012年6月房价将暴跌房地产政策可能放松鲁中网2012/1/3 16:48:09官方微博新浪乐居铁岭讯(编辑高伶俐)身为华裔的美国耶鲁大学管理学院金融学终身教授,陈志武是金融经济学、新兴资本市场以及中国经济和资本市场方面的专家。

他任教的耶鲁在2011年全美大学排名位列第三。

多年来,陈运用全球视野思考中国经济转轨期面临的种种矛盾和问题。

同时,陈又是一位坚定的自由市场经济主义者,他认为,过去30年中国经济的快速增长正是得益于决策层在市场经济理论方面的不懈实践。

而除了力陈自由市场经济的观点外,作为宏观经济的重要研究者,与众多经济学家们一样,对于明年中国经济的走势以及政策方面的变化,陈志武也有着自己的判断。

“我对明年中国经济的前景不是太担忧。

”他认为,明年上半年国内房地产市场价格下降的压力会比较大,另外民营经济在未来几个月面临的挑战也会非常大,但更重要的还是来自于欧洲债务危机的压力。

这些压力,都有可能迫使官方在宏观调控政策尤其是货币政策方面做出放松性调整。

尽管中国的经济政策并非一位来自耶鲁大学的经济学教授所能改变,但基于其独立的思考以及自身的成就和名望,在这些高端公共经济论坛的场合,陈志武屡屡成为记者围追堵截的对象。

而在12月17日和19日的观察家年会以及网易经济学家年会上,本报与媒体同行们一道聆听并对话了这位自由市场经济学说的思考者和践行者。

记者:中央经济工作会议提出要把扩大内需放在更突出位置,但你之前说政府占用资源太多,这对集中消费有很大的压力。

你怎么看中央经济工作会议的这个提法?陈志武:现在中国最急需改革的就是财政体系,尤其是税收制度。

过去这些年,中国的财政税收收入基本上都在以两三倍GDP增速的速度上升。

按照我的计算,从1995年到去年,去掉通胀以后,政府的财政税收大概增长了10倍。

这种财政税收失控,过度增长的趋势不能扭转,中国民间消费就不太容易增长太多。

道理很简单,那么多的国民收入被财政转移以后,老百姓可以花的钱必然会很少。

2012年6月份居民消费价格变动情况

2012年6月份居民消费价格变动情况来源:国家统计局2012-07-09 09:30:002012年6月份,全国居民消费价格总水平同比上涨2.2%。

其中,城市上涨2.2%,农村上涨2.0%;食品价格上涨3.8%,非食品价格上涨1.4%;消费品价格上涨2.3%,服务项目价格上涨1.9%。

上半年,全国居民消费价格总水平比去年同期上涨3.3%。

6月份,全国居民消费价格总水平环比下降0.6%。

其中,城市下降0.6%,农村下降0.5%;食品价格下降1.6%,非食品价格持平(涨跌幅度为0);消费品价格下降0.9%,服务项目价格上涨0.3%。

一、各类商品及服务价格同比变动情况6月份,食品价格同比上涨3.8%,影响居民消费价格总水平同比上涨约1.20个百分点。

其中,鲜菜价格上涨12.1%,影响居民消费价格总水平上涨约0.30个百分点;水产品价格上涨8.6%,影响居民消费价格总水平上涨约0.21个百分点;粮食价格上涨3.2%,影响居民消费价格总水平上涨约0.09个百分点;油脂价格上涨6.0%,影响居民消费价格总水平上涨约0.07个百分点;鲜果价格上涨0.6%,影响居民消费价格总水平上涨约0.01个百分点;肉禽及其制品价格下降1.7%,影响居民消费价格总水平下降约0.13个百分点(猪肉价格下降12.2%,影响居民消费价格总水平下降约0.43个百分点);蛋价格下降3.6%,影响居民消费价格总水平下降约0.03个百分点。

烟酒及用品价格同比上涨3.2%。

其中,酒类价格上涨7.1%,烟草价格上涨0.6%。

衣着价格同比上涨3.3%。

其中,服装价格上涨3.5%,鞋类价格上涨2.4%。

家庭设备用品及维修服务价格同比上涨1.9%。

其中,家庭服务及加工维修服务价格上涨9.2%,耐用消费品价格上涨0.4%。

医疗保健和个人用品价格同比上涨1.9%。

其中,中药材及中成药价格上涨4.9%,医疗器具及用品价格上涨2.8%,医疗保健服务价格上涨0.6%,西药价格上涨0.5%。

东北证券:2012 年6月房地产行业月报

郑重声明:本报告中的信息均来源于公开数据,东北证券股份有限公司(以下简称我公司)对这些信息的准确性和完整性不作任何保证。

报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或征价。

我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。

本报告版权归我公司所有。

行业研究报告2011年6月房地产行业月报同步大势维持评级金融/房地产行业 发布时间:2011年7月13日投资要点:z 2011年1-6月,全国完成房地产开发投资26250亿元,同比增长32.9%,增幅比上月下降了1.7个百分点。

我们维持由于基数原因,预计全年房地产开发投资增速会维持在30%以上的较高水平的判断,预计,2012年房地产开发投资增速将会向历史均值靠拢。

z 全国房屋新开工面积增速在继5月后本月再次下行,符合我们上月的预期。

下半年由于保障房项目的集中开工,预计房地产新开工面积增速的下探空间不会太大。

z 1-6月,全国商品房销售面积44419万平方米,同比增长12.91%,增速比上月提升3.8个百分点。

我们认为,房地产市场成交量的企稳回升,显示出在较高的通胀预期背景下,市场的需求依然较为旺盛。

商品房销售量的增长,也显示出宏观调控之路依然漫长,短期内预测政策底显然过于乐观。

z 6月份,全国房地产开发景气指数(简称“国房景气指数”)为101.75,比5月份下降1.45点,比去年同期下降3.31点。

中国的房地产业仍然在景气区间运行。

我们认为在持续的宏观调控政策影响下,国房景气指数继续探底下行的概率较大。

z 房地产市场在经历了今年1月底出台的史上最严厉的调控政策,并经过3个月的短暂调整后,似乎在5、6两月已将政策全部消化。

我们认为,在此市场背景下,判断房地产调控政策已经见底似乎为时过早。

7月12日由国家发改委和住建部联合发布的“关于加强房地产经纪管理进一步规范房地产交易秩序的通知”已显示出政策开始逐步加压的迹象。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大同楼市2012年6月走势分析?

大同红5月较高的楼市成交量,给各房企带来极大的市场信心,给了各房企对6月楼市的较好预期。

两个月以来,刚需型房源一路所向披靡,可谓支撑起了大同楼市的大半壁江山。

特别是在调控的大背景下,刚需发力,为市场加热。

5月大红之后市场会否迎来6月大紫呢?

红5月没有“失约”,大同楼市从成交套数和成交面积上,成交量环比、同比双双飘红。

如果说2012年3-5月份是首次置业的刚性需求群体撑起了大同楼市,那么接下来,改善型需求能否继续支撑楼市的活跃行情成为决定2012年楼市走向的关键。

以后的楼市行情,当然还得靠刚性需求接力,不过那时的刚性需求已经是指首次换房这一类的改善型刚需,而非指首次置业刚需了。

照此看来,六月或将继续热下去。

而根据最新消息中国人民银行决定,自2012年6月8日起下调金融机构人民币存贷款基准利率。

金融机构一年期存款基准利率下调0.25个百分点;其次个档次存贷款基准利率及个人住房公积金存贷款利率相应调整,这是央行三年半以来首度降息。

对于此次央行降息,可以认为这是一个信号。

降息对于楼市最明显的作用就是提高成交量,一方面可以降低购房者还贷压力,另一方面也有利于开发商跑量回笼资金。

可以说是央行从以前的长时间的加息到降息的一个反转,可以说是已经打开降息通道,这样做就结果就是刺激投资性产业,市场上流动的资金越来越多,那么肯定会有一部分人拿着钱去做房地产市场,而从2011年起国内房地产一直处于低迷的状态,房地产的减产,势必会影响到不少刚性购房者的需求,从而也会导致炒高6月房价。

面临6月的供应高峰,业内人士普遍认为:政策方面,限购限贷不放松,在房价平稳的基础上,后续的需求依然强大,按照5月份的成交趋势发展,6月或将持续飘红。

挥挥手我们告别了“红五月”,六月或热或冷,还要看房地产商的表现,大力推进“合胃口”的楼盘,将降价持续下去,给购房者实实在在的优惠,或许才是真正的“红火王道”。

文章转载于0352房网:。