个人及家庭资产负债表

家庭资产负债表个人收支情况表家庭现金流量表

家庭资产负债表个人收支情况表家庭现金流量表总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.姓名:李先生日期:2022年1月1日至12月31日单位:元按照家庭现金流量表分析:(2)支出结构分析:项目支出支出项目生活费水电煤气费子女教育费保险费还贷支出变动支出零花钱医药费旅游费交往应酬费购买衣服购买家电购买礼物捐赠小计32210金额100001260300055000500600010002000100068000100所占比率0.3100.0390.0930.017000.0160.1860.0310.0620.0310.21100.003有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

个人及家庭资产负债表

资产负债表

单位:元ቤተ መጻሕፍቲ ባይዱ

姓名: 日期: 年 月 日

资产

金额

金融资产

现金

与现金等价屋

现金

活期存款

定期存款

其他类型银行存款

货币市场基金

人寿保险现金收入

其他现金资产

现金与现金等价物资产值小计

其他金融资产

债券

股票及权证

基金

期货

外汇实盘买卖

人民币及外币理财产品

保险理财产品

证券理财产品

信托理财产品

个人社会保险养老金额

其他金融资产总值小计

金融资产小计

实物资产

自住房产

投资的房地产

机动车

家具和家用电器类(折旧后价值)

黄金珠宝首饰和收藏品类

其他个人资产

实物资产小计

资产总计

负 债

短期负债

信用卡透支

个人借款

医疗欠费

分期付款消费贷款(包括助学贷款)

中长期负债

房贷余额

车贷余额

创业贷款余额

其他贷款

负债总计

净资产(总资产减去总负债)

家庭、个人资产负债表

投资资产

实物资产 应收 账款

总资产

资产

流动性资产总额

投资资产总额 实物资产总额

应收款总格

现金及活期存款 货币基金 其他

保险(帐户/现金价值) 定期存款产 银行理财 基金 股票 其他

房产类 汽车

其他(黄金珠宝、收藏品等)

欠款 未收货款 短期应收款 长期应收款

家庭资产负债表

统

家庭资产负债表 (单位:元)

统计时间:

总额

占比

消费型负 债

投资性负 载合计

自用பைடு நூலகம்负

0

债合计

总负债

0

净资产

0 0

负债

)

负债

信用卡欠款 消费借款

其他消费型负债 消费型负债总额

投资房产贷款 实业投资借款 其他投资性负债 投资性型负债总额

自住房产

自用性负债总额

自用汽车 其他自用性负债

总额

0 0

0 0

占比

个人及家庭资产负债表

单位:元

姓名: 日期: 年 月 日

资 产

金额

金融资产现金与现金源自价屋现金活期存款定期存款

其他类型银行存款

货币市场基金

人寿保险现金收入

其他现金资产

现金与现金等价物资产值小计

其他金融资产

债券

股票及权证

基金

期货

外汇实盘买卖

人民币及外币理财产品

保险理财产品

证券理财产品

信托理财产品

个人社会保险养老金额

其他金融资产总值小计

金融资产小计

实物资产

自住房产

投资的房地产

机动车

家具和家用电器类(折旧后价值)

黄金珠宝首饰和收藏品类

其他个人资产

实物资产小计

资产总计

负 债

短期负债

信用卡透支

个人借款

医疗欠费

分期付款消费贷款(包括助学贷款)

中长期负债

房贷余额

车贷余额

创业贷款余额

其他贷款

负债总计

净资产(总资产减去总负债)

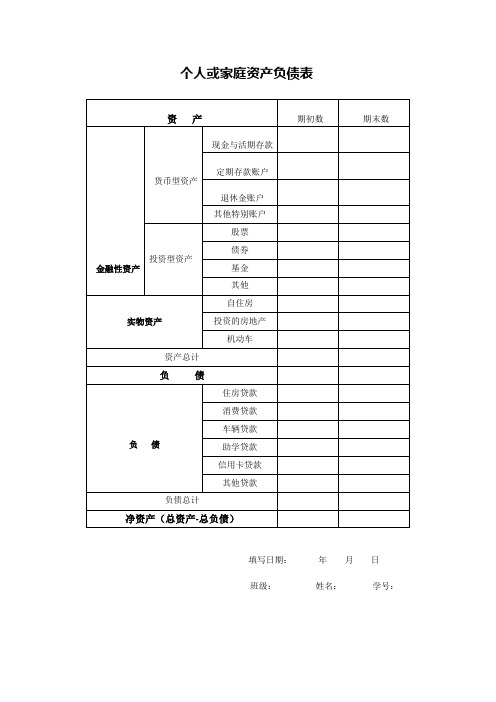

个人理财资产负债表

期初数

期末数

金融性资产

货币型资产

现金与活期存款

定期存款账户

退休金账户

其他特别账户

投资型资产

股票

债券

基金

其他

实物资产

自住房

投资的房地产

机动车

资产总计

负债

负债

住房贷款

消费贷款

车辆贷款

助学贷款

信用卡贷款

其他贷款

负债总计

净资产(总资产-总负债)

个人或家庭资产负债表

填写日期: 年 月 日

班级: 姓名: 学号:

толькодля людей, которые используются для обучения, исследований и не должны использоваться в кຫໍສະໝຸດ ммерческих целях.

以下无正文

仅供个人用于学习、研究;不得用于商业用途。

For personal use only in study and research; not for commercial use.

толькодля людей, которые используются для обучения, исследований и не должны использоваться в коммерческих целях.

以下无正文

注:由于实践环节涉及填写资产负债表,故省电大提供该表格供各位老师参考,责任教师也可选用其他更为适合的资产负债表。

个人或家庭消费情况分析报告(字数不得低于500字)

仅供个人用于学习、研究;不得用于商业用途。

For personal use only in study and research; not for commercial use.

最新家庭资产负债表

家庭资产负债表家庭资产负债表一、家庭成员基本资料注明:*为必填二、家庭资产负债表三、家庭月度税后收支表四、家庭年度税后收支表五、家庭保险状况表理财风险承受能力测试表1.您处于( )A.未育期B.子女成长期C.子女大学期D.子女工作期E.退休期2.月均支出约占正常收入的( )A.0-35%B.35-70%C.71-100%D.100%以上3.您的投资占个人总资产的( )A.低于25%B.26-50%C.51-75%D.76%以上4.您供养人口的数目( )A.无B、1人C.2人D.3人以上5.您的投资期限是( )A.12年以上B8-12年C.5-7年D.2-4年E.少于2年6.您对投资的了解程度( )A.很好B.一般C.有限D、全无7.假设下面5种投资回报,您愿意接受的是( )A.平均20%,最好50%,最坏-30%B.平均12%,最好33%,最坏-18%C.平均8%,最好18%,最坏-5%D.平均3%,最好8%,最坏-2%8.假如股市下跌25%,您的股票也同样下跌25%,您会怎样处理这项投资?( )A.追加投资B.保持原状C.卖出一半D.全部卖掉9.您各有多大比重投资于下列资产:A.存款/债券B.保险C.基金D.股票E.房产F.海外资产G.其它请注明:请详细填写家庭资产负债表和理财风险承受能力测试表,发信到pierreking@,我们每周将会评选出一位幸运网友,请专家为他量身订做理财方案。

家庭资产负债表二、家庭成员基本资料注明:*为必填二、家庭资产负债表三、家庭月度税后收支表四、家庭年度税后收支表五、家庭保险状况表理财风险承受能力测试表1.您处于( A )A.未育期B.子女成长期C.子女大学期D.子女工作期E.退休期2.月均支出约占正常收入的( B )A.0-35%B.35-70%C.71-100%D.100%以上3.您的投资占个人总资产的( C )A.低于25%B.26-50%C.51-75%D.76%以上4.您供养人口的数目( A )A.无B、1人C.2人D.3人以上5.您的投资期限是( C OR D )A.12年以上B8-12年C.5-7年D.2-4年E.少于2年6.您对投资的了解程度( B )A.很好B.一般C.有限D、全无7.假设下面5种投资回报,您愿意接受的是( B OR C )A.平均20%,最好50%,最坏-30%B.平均12%,最好33%,最坏-18%C.平均8%,最好18%,最坏-5%D.平均3%,最好8%,最坏-2%8.假如股市下跌25%,您的股票也同样下跌25%,您会怎样处理这项投资?( B )A.追加投资B.保持原状C.卖出一半D.全部卖掉9.您各有多大比重投资于下列资产:A.存款/债券 20%B.保险 10%C.基金 0%D.股票 40%E.房产 30%F.海外资产G.其它请注明:请详细填写家庭资产负债表和理财风险承受能力测试表,发信到yingwang@,我们每周将会评选出一位幸运网友,请专家为他量身订做理财方案。

家庭资产负债表

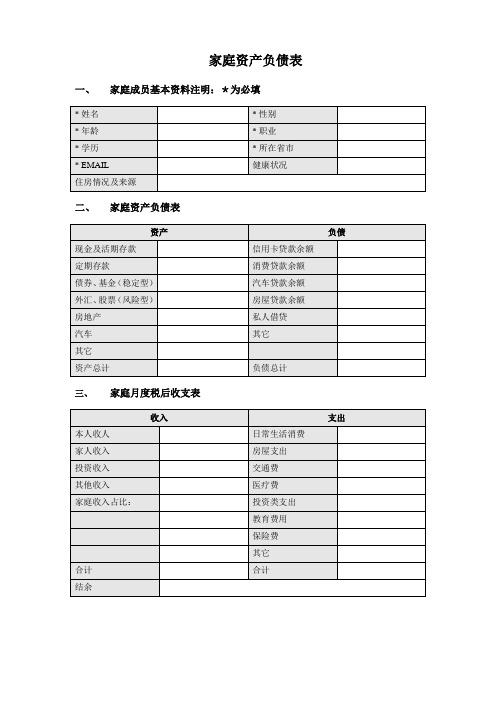

一、家庭成员基本资料注明:*为必填

*姓名

*性别

*年龄

*职业

*学历

*所在省市

健康状况

住房情况及来源

二、家庭资产负债表

资产

负债

现金及活期存款

信用卡贷汽车贷款余额

外汇、股票(风险型)

房屋贷款余额

房地产

私人借贷

汽车

其它

其它

资产总计

负债总计

三、家庭月度税后收支表

收入

支出

本人收人

日常生活消费

家人收入

房屋支出

投资收入

交通费

其他收入

医疗费

家庭收入占比:

投资类支出

教育费用

保险费

其它

合计

合计

结余

家庭资产负债表、个人收支情况表、家庭现金流量表模版.docx

家庭资产负债表姓名 : 李先生日期 :2010年12月31日单位: 元项目金额项目金额流动资产长期负债现金及存款85000教育贷款6000流动资产小计85000长期贷款小计6000投资资产流动负债货币市场基金0应缴税金0股票基金0其他应付账款6000股票0流动负债小计6000应税债券0负债总计12000免税债券0净资产325000收藏品0投资资产小计0住房现值250000家具2000其他个人资产0固定资产小计252000资产总计337000负债与净资产之和337000根据上表分析 : 我家庭并没有投资任何一种项目, 家庭的资金来源比较单一 .总资产负债率 =总负债 / 总资产 =12000/337000=0.035<0.5 且是远远小于 , 说明负债比例适宜 , 家庭有能力承担 , 且没有任何压力 .净资产投资比率=投资资产 / 净资产 =0, 因为家庭并没有任何投资, 这代表着我家庭并不会使自己手中的钱增值. 所以家庭应该适当的对某些项目进行合理的投资.偿付比率 =净资产 / 总资产 =325000/337000=0.96>0.5,说明负债比例适宜 , 家庭有能力承担, 并不会存在发生财务危机的可能. 但因为家庭的偿付比率接近1, 意味着家庭可能没有充分利用自己的信用额度, 应通过借款来进一步优化其财务结构.家庭现金流量表姓名 : 李先生日期 :2010年 1月1日至 12月31日单位:元现金流入现金流出项目金额现金金额农作物收入22000固定支出工资24000生活费10000奖金4000水电煤气费1260稿酬子女教育费3000津贴保险费550存款利息400还贷支出房租变动支出现金股利零花钱500债券利息医药费6000收回股票本金旅游费1000收回债券本金交往应酬费2000对外举债取得的现金购买衣服1000馈赠购买家电6800救济购买礼物遗产继承捐赠100合计50400合计32210净现金流量18190按照家庭现金流量表分析:(1)收入结构分析 : 家庭的资金来源主要是农作物收入与工资 , 有表可知 , 家庭收入的稳定性比较高 , 但由于并没有其他额外的收入 , 所以成长性较低 .(2)支出结构分析 :项目项目金额所占比率支出生活费100000.310水电煤气费12600.039子女教育费30000.093保险费5500.017还贷支出00支出变动支出00零花钱5000.016医药费60000.186旅游费10000.031交往应酬费20000.062购买衣服10000.031购买家电68000.211购买礼物00捐赠1000.003小计32210有表可知 : 生活费占 0.310,在家庭中比重最大, 然后就是购买家电占0.211, 在这年中所占的比重排第二, 但由于这属于耐耗品, 并不需要年年更换, 所以在下一年购买家电这一项目的金额会相对比较小 . 其他的项目的所占比重中, 子女教育费相对高一点 , 但由于我还有一年就准备毕业了 , 虽然在这项中在下一年仍然占一定比重, 但由于这并不是长久的, 且由于家庭并不懂投资 , 所以我认为家庭的闲置的资金较多. 现建议家庭购买一些基金或债券等等. 而且由于家中的消费低 , 显得闲余的钱比较多, 不过其实家中的流动金额并不是很多, 所以我建议把钱适当的购买稳定的基金或存入银行.(3) 财务比率分析 : 收支比率 =支出 / 收入 =0.64,说明本期支出小于收入, 可以在进行投资.总结 : 我认为家庭的支出已经算是低支出家庭了, 所以在“节流”上时比较困难的了. 且我认为有点过分节俭造成让人安于现状, 没有动力去理财 , 看似积攒了不少财富, 实则忽视了“开源” . 所以要增加家庭财富, 要考虑开源 .。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融资产小计

实物资产

自住房产

投资的房地产

机动车

家具和家用电器类(折旧后价值)

黄金珠宝首饰和收藏品类

其他个人资产

实物资产小计

资产总计

负 债

短期负债

信用消费贷款(包括助学贷款)

中长期负债

房贷余额

车贷余额

创业贷款余额

其他贷款

负债总计

净资产(总资产减去总负债)

资产负债表

单位:元

姓名: 日期: 年 月 日

资 产

金额

金融资产

现金

与现金等价屋

现金

活期存款

定期存款

其他类型银行存款

货币市场基金

人寿保险现金收入

其他现金资产

现金与现金等价物资产值小计

其他金融资产

债券

股票及权证

基金

期货

外汇实盘买卖

人民币及外币理财产品

保险理财产品

证券理财产品

信托理财产品

个人社会保险养老金额