A03036《增值税纳税人放弃免税权声明表》

增值税减免情况说明范文

增值税减免情况说明范文增值税退税情况说明怎么写?增值税退税情况说明要写以下几个方面:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、名称:填写姓名。

四、电话:填写固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

情况说明格式范文情况说明格式一、标题部分:某某公司申请发票增量的申请二、台头部分:某某国税局三、本企业基本情况:成立日期、认定一般纳税人日期、法人、财务负责人姓名,经营地址、注册资金、主要经营项目。

四、本企业最近几个月的收入、税金、税负情况;财务核算情况,是否按时纳税。

五、本企业发票的核定情况,以及最近几个月的发票使用情况;特别是增值税发票使用情况。

六、本企业申请发票增量的理由:有无大笔定单或合同,根据现有核定情况无法满足实际要求。

七、提出申请,根据我企业的实际情况,现申请发票增量。

八、落款:某某公司九、日期:个人情况说明范文模板:XXX:我已于2011年7月在天津师范大学顺利毕业,并取得毕业证书。

就读期间办理的学生证在毕业前已由天津师范大学统一收回,故现在只能提供毕业证复印件,无法再提供学生证原件。

特此说明。

XXX 年月日...缴纳增值税的情况说明怎么写。

谢谢帮忙《增值税暂行条例》第22条第(1)项规定,固定业户应当向其机构所在地主管税务机关申报纳税。

《增值税暂行条例》第22条第(2)项规定,固定业户到外县(市)销售货物的,应当向其机构所在地主管税务机关申请开具外出经营活动税收管理证明,向其机构所在地主管税务机关申报纳税。

增值税减免税申报明细表

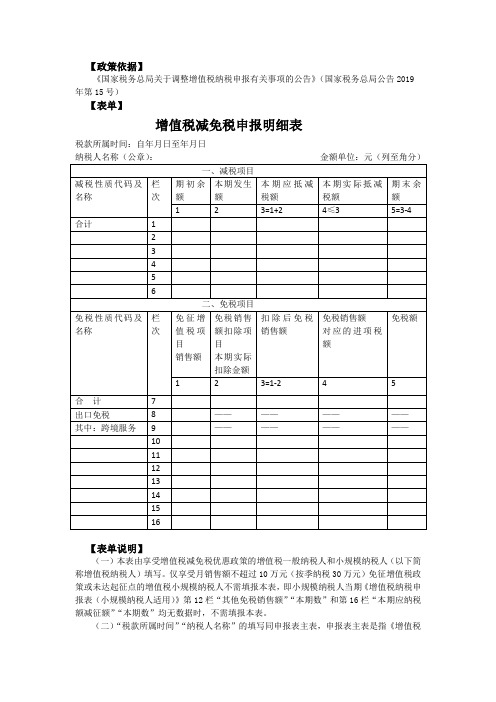

【政策依据】

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)

【表单】

增值税减免税申报明细表

税款所属时间:自年月日至年月日

【表单说明】

(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

仅享受月销售额不超过10万元(按季纳税30万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

(二)“税款所属时间”“纳税人名称”的填写同申报表主表,申报表主表是指《增值税。

增值税减免税申报明细表填写说明

《增值税减免税申报明细表》填写说明(一)本表由享受增值税减免税优惠政策的增值税一样纳税人和小规模纳税人填写。

仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期增值税纳税申报表主表第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

(二)“税款所属时刻”“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

(三)“一、减税项目”由本期依照税收法律、法规及国家有关税收规定享受减征(包括税额式减征、税率式减征)增值税优惠的纳税人填写。

1.“减税性质代码及名称”:依照国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应别离填写。

“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

“本期发生额”:填写本期发生的依照规定准予抵减增值税应纳税额的金额。

“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一样纳税人填写时,第1行“合计”本列数=主表第23行“一样项目”列“本月数”。

小规模纳税人填写时,第1行“合计”本列数=主表第16行“本期应纳税额减征额”“本期数”。

“期末余额”:按表中所列公式填写。

(四)“二、免税项目”由本期依照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

1.“免税性质代码及名称”:依照国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应别离填写。

2.“出口免税”填写纳税人本期依照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税方法出口的销售额。

增值税纳税申报表(适用于增值税一般纳税人)样表

②出口开具专用缴款书预缴税额

29

0

——

——

——

③本期缴纳上期应纳税额

30

0

0

④本期缴纳欠缴税额

31

0

0

期末未缴税额(多缴为负数)

32=24+25+26-27

127.5

127.5

其中:欠缴税额(≥0)

33=25+26-27

0

——

——

本期应补(退)税额

34=24-28-29

127.5

——

——

即征即退实际退税额

170

按简易征收办法计算的纳税检查应补缴税额

22

0

0

——

——

应纳税额减征额

23

42.5

42.5

应纳税额合计

24=19+21-23

127.5

127.5

税款缴纳

期初末缴税额(多缴为负数)

25

0

0

实收出口开具专用缴款书退税额

26

0

0

——

——

本期已缴税额

27=28+29+30+31

0

0

①分次预缴税额

28

0

——

1

16000

16000

其中:应税货物销售额

2

10000

10000

应税劳务销售额

3

1000

1000

纳税检查调整的销售额

4

5000

5000

(二)按简易征收办法征税货物销售额

5

1000

1000

其中:纳税检查调整的销售额

6

500

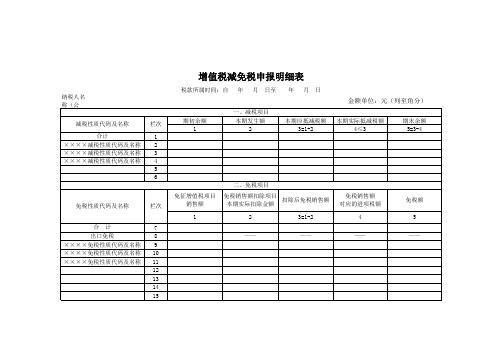

增值税减免税申报表

期初余额 1

一、减税项目 本期发生额

2

本期应抵减税额 3=1+2

金额单位:元(列至角分)

本期实际抵减税额 4≤3

期末余额 5=3-4

免征增值税项目 销售额

二、免税项目

免税销售额扣除项目 本期实际扣除金额

扣除后免税销售额

1

2

3=1-2

免税销售额 对应的进项税额

纳税人名 称(公

减税性质代码及名称

合计 ××××减税性质代码及名称 ××××减税性质代码及名称 ××××减税性质代码及名称

栏次

1 2 3 4 5 6

免税性质代码及名称

栏次

合计

7

出口免税

8

××××免税性质代码及名称 9

××××免税性质代码及名称 10

××××免税性质代码及名称 11

12Hale Waihona Puke 131415

增值税减免税申报明细表

4

——

——

——

免税额 5

——

增值税减免税申报明细表填表说明

《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

小规模纳税人不填写本栏。

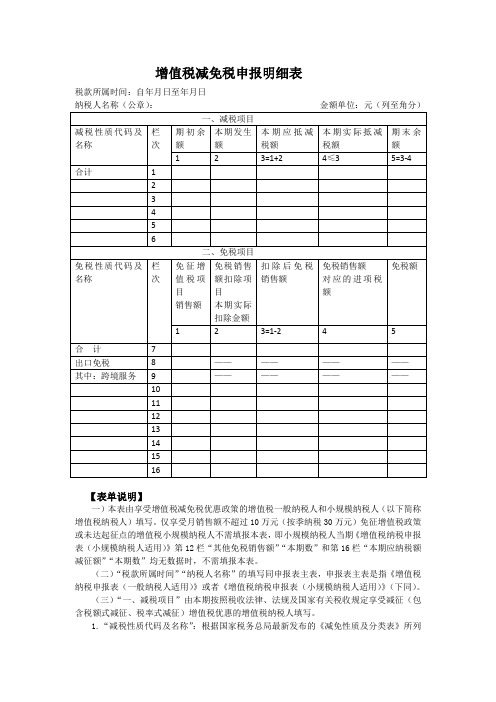

《增值税减免税申报明细表》

增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

仅享受月销售额不超过10万元(按季纳税30万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

(二)“税款所属时间”“纳税人名称”的填写同申报表主表,申报表主表是指《增值税纳税申报表(一般纳税人适用)》或者《增值税纳税申报表(小规模纳税人适用)》(下同)。

(三)“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的增值税纳税人填写。

1.“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

2.第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

3.第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

4.第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

5.第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=申报表主表第23行“一般项目”列“本月数”。

小规模纳税人填写时,第1行“合计”本列数=申报表主表第16行“本期应纳税额减征额”“本期数”。

6.第5列“期末余额”:按表中所列公式填写。

(四)“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的增值税纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

国家税务总局关于发布《减免税政策代码目录》的公告-国家税务总局公告2015年第73号

国家税务总局关于发布《减免税政策代码目录》的公告

正文:

----------------------------------------------------------------------------------------------------------------------------------------------------

国家税务总局公告

2015年第73号

国家税务总局关于发布《减免税政策代码目录》的公告

为全面落实减免税政策,规范减免税事项办理,提高税务机关减免税管理工作效能,国家税务总局制定了《减免税政策代码目录》,现予以发布,并将有关问题公告如下:

一、《减免税政策代码目录》对税收法律法规规定、国务院制定或经国务院批准,由财政部、国家税务总局等中央部门发布的减免税政策及条款,按收入种类和政策优惠的领域类别,分别赋予减免性质代码及减免项目名称。

税务机关及纳税人办理减免税申报、备案、核准、减免退税等业务事项时,根据各项工作的管理要求,检索相应的减免性质代码及减免项目名称,填报有关表证单书。

地方依照法律法规制定发布的适用于本地区的减免税政策,由各地税务机关制定代码并发布。

二、《减免税政策代码目录》将根据减免税政策的新增、废止等情况,每月定期更新,并通过国家税务总局网站“纳税服务”下的“申报纳税”栏目发布。

各地税务机关应当通过办税服务大厅、税务网站、12366热线、短信、微信等多种渠道和方式进行转载、发布与宣传推送。

特此公告。

国家税务总局

2015年10月29日

附件:

减免税政策代码目录——结束——。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经办人:填写日期:年月日

【表单说明】

重要提示:根据增值税暂行条例实施细则、财税[2007]127号等文件规定:纳税人一经放弃免税权,其生产销售的全部增值税应税货物或劳务均应按照适用税率征税,不得选择某一免税项目放弃免税权,也不得根据不同的销售对象选择部分货物或劳务放弃免税权。纳税人自税务机关受理纳税人放弃免税权声明的次月起36个月内不得申请免税。

增值税纳税人放弃免税权声明表

纳税人识别号:减免金额

减免税额

所属时期起

所属时期止

申请放弃免税权原因

申请放弃免税权声明

本纳税人自愿申请放弃增值税免税权。本人已了解增值税暂行条例实施细则、《财政部 国家税务总局关于增值税纳税人放弃免税权有关问题的通知》(财税[2007]127号)、《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(2012年第24号)等等文件关于放弃增值税免税权的有关规定。