外汇常用术语

外汇专业术语解释

外汇专业术语解释

嘿,朋友!咱今儿就来唠唠外汇专业术语那些事儿!

啥是“点”啊?简单说,点就像是外汇世界里的一小步。

比如说,欧

元兑美元汇率从 1.2000 变成 1.2001,这 0.0001 就是 1 个点。

就好比你

走路,一步就是一个点!

再说说“手”,可不是咱平常说的那只手哦!在外汇里,1 手就是一

个标准的交易单位。

你想想,就像你去超市买东西,一提卫生纸就是

一个特定的量,这手就类似那个概念。

还有“保证金”呢,这就像是你参加比赛前交的押金。

你得先拿出一

部分钱来,才能进入外汇这个大“赛场”。

“多头”和“空头”呢,就像两个阵营。

多头就是觉得价格会涨的那帮人,空头就是觉得价格会跌的那些家伙。

这不就跟拔河似的,两边较

着劲呢!

“止损”和“获利”,哎呀,这可重要了!止损就像是你的安全带,防

止你亏得太惨。

获利呢,就是你达到目标了,开开心心数钱的时候啦!比如说,你买了个东西,你心里想着要是亏到一定程度就赶紧卖了,

别亏更多,这就是止损;要是涨了到你期望的价格,那赶紧卖了赚钱呀,这就是获利。

我跟你说,这些术语可重要了,不搞清楚,你在外汇市场里就像没

头苍蝇似的!你难道不想搞清楚它们,然后在外汇市场里游刃有余吗?外汇市场就像一片大海,这些术语就是你的航海图,没有它们,你怎

么航行呀!所以,赶紧把这些术语搞明白,去征服那片外汇海洋吧!

我的观点就是,搞懂外汇专业术语是进入外汇市场的第一步,也是非

常关键的一步,千万别小瞧它们哟!。

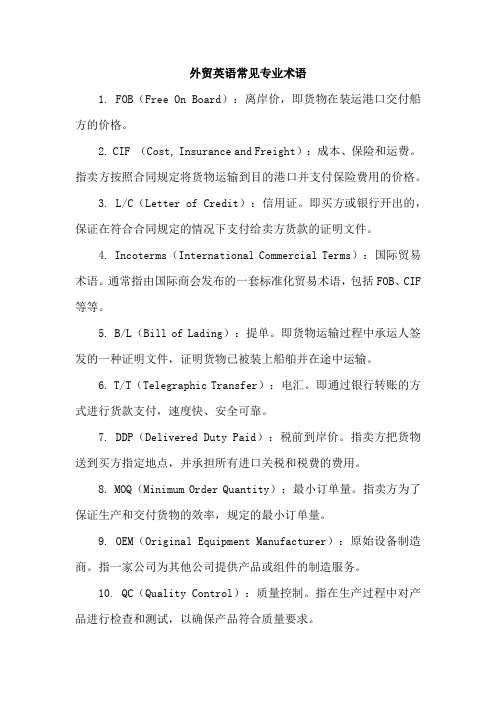

外贸英语常见专业术语

外贸英语常见专业术语

1. FOB(Free On Board):离岸价,即货物在装运港口交付船方的价格。

2. CIF (Cost, Insurance and Freight):成本、保险和运费。

指卖方按照合同规定将货物运输到目的港口并支付保险费用的价格。

3. L/C(Letter of Credit):信用证。

即买方或银行开出的,保证在符合合同规定的情况下支付给卖方货款的证明文件。

4. Incoterms(International Commercial Terms):国际贸易术语。

通常指由国际商会发布的一套标准化贸易术语,包括FOB、CIF 等等。

5. B/L(Bill of Lading):提单。

即货物运输过程中承运人签发的一种证明文件,证明货物已被装上船舶并在途中运输。

6. T/T(Telegraphic Transfer):电汇。

即通过银行转账的方式进行货款支付,速度快、安全可靠。

7. DDP(Delivered Duty Paid):税前到岸价。

指卖方把货物送到买方指定地点,并承担所有进口关税和税费的费用。

8. MOQ(Minimum Order Quantity):最小订单量。

指卖方为了保证生产和交付货物的效率,规定的最小订单量。

9. OEM(Original Equipment Manufacturer):原始设备制造商。

指一家公司为其他公司提供产品或组件的制造服务。

10. QC(Quality Control):质量控制。

指在生产过程中对产品进行检查和测试,以确保产品符合质量要求。

外汇交易的基本概念和术语

通过前面的学习,很多朋友可能已经按捺不住内心的欲望,迫切的想要进入外汇市场大赚一笔,如果仅仅如此的话,你现在就进入市场绝对输的底裤都不剩,想在外汇里赚钱除了学习这些基本的知识以外还有更多有关行业的知识也需要学习,否则就不要轻易踏入这个行业,给你们讲讲入门的基本概念和术语吧首先是主要货币对我前面的节目就有说过,相关货币兑代码在我个人相册里面就有交易汇率:又称汇价,是指两个国家货币间的比价,一般为双向报价,即由报价方同时报出自己的和,由客户自行决定买卖方向。

买入价和卖出价的越小,对于投资者来说意味着成本越小。

作为外汇市场的主角,美元在外汇报价中常常被作为基础货币。

是指在国际间进行外汇交易时,银行间的报价通常以美元为基准来表示各国货币的价格。

当美元作为基础货币的时候,你可以把外汇报价想象成 1 美元值多少另一种货币。

当美元作为基础货币时,如果汇率上涨,则意味着美元增值,同时相对于美元的另一货币贬值。

报价上涨说明美元可以兑换比以前更多的另一种货币。

如欧元兑美元的汇率表示为:EUR/USD=1.1020,就表示1欧元=1.1020美元。

在现实情况中间,汇率随时波动,具体数额需以银行公布的最新汇率为准。

随着每个国家经济政治等方面的变化,某国的货币在国际金融市场会出现相对贬值或增值,外汇汇率也随之变化,我们做外汇交易就是根据外汇汇率的变化而赢取差额利润外汇的报价方式有,和三种。

(1)直接标价法,是以外国货币为基准的表示方式,就是说一个单位的外国货币,可以兑换若干单位的本国货币。

以外币作为。

即的“前者”如美元兑人民币USD/CNH中的美元。

世界上绝大多数国家都采用直接标价法。

(2)间接标价法,是以本国货币为基准的,即是说一定单位本国货币能兑换若干单位的外国货币。

(3)美元标价法,直接标价法和间接标价法都是针对本国货币和外国货币之间而言的,相对于其他两个国家或者个外汇市场而言,,本币以外的货币或者外汇则无法用直接或间接标价法来表示。

外贸用语大全

外贸用语大全1. FOB(Free On Board):离岸价2. CIF(Cost, Insurance and Freight):成本、保险和运费3. EXW(Ex Works):工厂交货价4. DDP(Delivered Duty Paid):完税价交货5. L/C(Letter of Credit):信用证6. T/T(Telegraphic Transfer):电汇7. MOQ(Minimum Order Quantity):最小起订量8. OEM(Original Equipment Manufacturer):原始设备制造商9. ODM(Original Design Manufacturer):原始设计制造商10. B/L(Bill of Lading):提货单11. DOC(Documents against payment):付款交单12. D/A(Documents against acceptance):承兑交单13. CBM(Cubic Meter):立方米14. ETA(Estimated Time of Arrival):预计到达时间15. FCL(Full Container Load):整柜货运16. LCL(Less than Container Load):拼柜货运17. HS Code(Harmonized System Code):商品编码18. Incoterms(International Commercial Terms):国际贸易术语条款19. NDA(Non-disclosure Agreement):保密协议20. PI(Proforma Invoice):形式发票21. POD(Proof of Delivery):交货证明22. SV(Shipping Volume):装运体积23. MOU(Memorandum of Understanding):谅解备忘录24. AQL(Acceptable Quality Level):可接受质量水平25. GSP(Generalized System of Preferences):普遍优惠制度。

外贸常用术语之外汇、汇票

外汇广义一国拥有的一切以外币表示的资产。

是指货币在各国间的流动以及把一个国家的货币兑换成另一个国家的货币,借以清偿国际间债权、债务关系的一种专门性的经营活动。

实际上就是货币行政当局(中央银行、货币管理机构、外汇平准基金及财政部)以银行存款、财政部库券、长短期政府债券等形式所保有的在国际收支逆差时可以使用的债权。

狭义以外国货币表示的,为各国普遍接受的,可用于国际间债权债务结算的各种支付手段。

必须具备三个特点:可支付性(必须以外国货币表示的资产)、可获得性(必须是在国外能够得到补偿的债权)和可换性(必须是可以自由兑换为其他支付手段的外币资产)。

中国分类按照管制①现汇,中国《外汇管理暂行条例》所称的四种外汇均属现汇,是可以立即作为国际结算的支付手段;②购汇,国家批准的可以使用的外汇指标。

如果想把指标换成现汇,必须按照国家外汇管理局公布的汇率牌价,用人民币在指标限额内向指定银行买进现汇,专业说法叫购汇,必须按规定用途使用购汇功能。

按照性质①贸易外汇,来源于出口和支付进口的货款以及与进出口贸易有关的从属费用,如运费、保险费、样品、宣传、推销费用等所用的外汇;②非贸易外汇,进出口贸易以外收支的外汇,如侨汇、旅游、港口、民航、保险、银行、对外承包工程等外汇收入和支出。

在中国我们的本位币是人民币,当我们发生外币交易后需要支付外币时用人民币去购换成外币支付的一种行为就称之为购汇了。

购汇是转账交易,是用账户上的本币兑换外币,相当于外汇买卖,兑换后的外币还在账户上或银行卡上,不提取现金。

出口收汇,是指企业在货物出口后的一定期限内向当地外汇管理部门办理收汇核销,证实该笔出口价款已经收回或按规定使用。

出口收汇制度是国家在1991年1月1日起建立的,对企业出口、报关、收汇整个过程实行跟踪的监测管理制度。

整个过程以核销单为主线。

出口收汇核销,是指国家外汇管理部门在每笔出口业务结束后,对出口是否安全、及时收取外汇以及其他有关业务情况进行监督管理的业务。

外汇交易术语

外汇交易术语

净额清算(Netting Settlement)

对同一清算日的交易按币种进行轧差,并根据轧差后的应收或应付资金进行结算。

在银行间外汇市场的询价交易模式中(包括人民币外汇即期交易),交易中心作为中央清算对手方与指定会员按净额清算方式进行资金清算

外汇市场做市商(Market Maker/Liquidity Provider)

经批准在银行间外汇市场向市场持续提供买、卖双向报价并在规定范围内承诺按所报价格成交的机构,分为人民币外汇做市商和外币对做市商。

做市商须签署《做市主协议》并遵守银行间外汇市场做市商相关规章制度。

『注』同一机构经批准可以同时具备人民币外汇会员、人民币外汇做市商、外币对做市商、外币对会员中的一个或多个身份。

但人民币外汇做市商必须是人民币外汇会员,外币对做市商则并非必须为外币对会员

起息日(Value date) 外汇交易达成后,交易双方履行资金划拨,其货币收款或付款能真正执行生效的日期。

一般情况下,起息日与结算日(Settlement date)、交割日(Delivery date)相同。

报价方(Maker)

外汇交易中应对方交易请求而进行报价的一方。

外汇交易卖出报价(Ask /Offer Rate) 做市商或报价方为卖出基准货币而报出的价格。

银行间外汇市场(Inter-bank FX Market) 指市场参与者之间通过交易中心进行外汇交易的市场,包括人民币外汇市场和外币对市场。

掉期汇率(Swap Rate)

掉期汇率包括近端汇率和远端汇率。

外汇术语(一)

外汇术语(一)基准货币:基准货币指货币对中的第一种货币,以及确定货币对价格时固定不变的货币。

就外汇市场的日成交量而言,美元(USD)和欧元(EUR)是最主要的基准货币。

英镑(GBP),又称sterling,是排名第三的基准货币。

以美元为基准货币的货币对包括美元/日元、美元/瑞士法郎和美元/加元;以欧元为基准货币的货币对包括欧元/美元、欧元/日元、欧元/英镑和欧元/瑞士法郎。

英镑是英镑/美元和英镑/日元货币对的基准货币。

澳元(AUD)是澳元/美元(AUD/USD)货币对的基准货币。

基准:指现货价与期货价之间的差额。

基点:指一个百分点的百分之一。

买卖价差:指买价与卖价(出价)之间的差额,又称双向报价。

央行:指一个国家的主要货币管理机构,由中央政府控制,负责发行货币、制定货币政策、利率政策、汇率政策以及管理和监督私营银行部门。

联邦储备局(Federal Reserve)是美国的央行。

其它央行包括欧洲中央银行(European Central Bank)、英格兰银行(Bank of England)和日本中央银行(Bank of Japan)。

兑换:指将以一种货币计值的资产或负债转换为以另一种货币计值的资产或负债的过程。

交叉汇率:指两种货币之间的汇率。

交叉汇率在货币对报价国未必是标准汇率。

例如,在美国,英镑/瑞士法郎报价属于交叉汇率,而在英国或瑞士,它是主要货币对的汇率。

货币:指由国家政府或央行发行的交易单位,以货币价值作为交易的计量单位。

货币(汇率)风险:指因汇率不利变化而产生损失的风险。

贬值:指相对其它国家的货币,某个国家的货币价值下跌。

当某个国家的货币贬值时,商品进口成本会上升,但出口成本会下降,可提高出口竞争力。

跌幅:指账户价值从最高值到最低值的下跌幅度,用百分比或金额表示。

例如,如果交易者的账户价值从10,000美元增至20,000美元,又降至15,000美元,然后又增至25,000美元,则该交易者的最大跌幅是5,000美元(即账户从20,000美元跌至15,000美元),即使该交易者的账户自建仓来以来并未发生头寸损失也是如此。

金融外汇交易常用英语

外汇常用英语词汇AAccount 帐目所有交易的记录。

Account Balance 帐户结余含义同“结余”。

Agent 代理受雇于他人(委托人)并代表其作为的个人。

Aggregate Demand 总需求政府开支、个人消费支出以及企业费用的总和。

All or None 整批委托一种限价定单,要求代理商在特定的价格下,要么执行全部定单,要么不执行定单。

Appreciation 增值当物价应市场需求抬升时,一种货币即被称作增值,资产价值因而增加。

Arbitrage 套汇利用不同市场的对冲价格,通过买入或卖出信用工具,同时在相应市场中买入相同金额但方向相反的头寸,以便从细微价格差额中获利。

Ask Size 卖价数量以卖出价出售的股票数量。

Ask Rate 卖出价被售金融工具的最低价格(与在买出/卖入差价中同义)。

Asset Allocation 资产分配投资实务,将资金在不同的市场(外汇、股票、债券、商品、房地产)间分配,以达到分散风险管理的目的,并且/或者实现与投资者或投资管理者展望一致的预期收益。

AttorneyinFact 代理人由于持有委任状,因而可代表他人进行商业交易并执行文件的人。

BBack Office 事务部门与金融交易结算相关的部门和程序(即:书面确认和交易结算,帐目管理)。

Balance 结余帐户中的金额。

Balance of Payments 国际收支指一国承认的,在一定时期内对外交易的记录,包括商品、服务和资本流动。

Base Currency 基础通货投资者或者发行商用以计帐的通货。

其它货币均比照其进行报价的通货。

在外汇市场中,美元通常被认为是用作报价的“基础”通货,意即:报价表达式为1美元的1个单位每(报价货币对中的)另一种货币。

Basis 基差即期价格与远期价格的差额。

Basis Point 基点百分之一的一百分之一。

Bear 空头业者认为价格/市场将下跌的投资者。

Bear Market 熊市以长时期下跌的价格为特征,同时弥漫着悲观情绪的市场。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

外汇常用术语1、点: 表示汇率的最小移动单位. 根据市场环境, 正常情况下一个基点(欧元/ 美元、美元/ 瑞士法郎货币对中为0.0001, 而在美元/日元货币对中为.01 )2、点差:买卖价格之间的差值;用于衡量市场流动性.在正常情况下,点差越小, 流动性越高. 比如:1.3460-1.3450=10 点(pts)3、保证金: 保证合同的履行和交易损失时的担保, 相当于交易额的2.5~5%,客户平仓后退还, 如有亏损, 从保证金中扣除.4、合约单位: 是指每交易一手的最小货币份额. 我们提供交易者多种合约单位的选择, 允许您根据自己的喜好与实际情况选择适合的合约大小.5、杠杆比例: 决定需要支付的保证金的金额. 如选择100:1, 那么只要1/100 的交易金额来做保证金.6、卖出(买入)价: 在一外汇交易合同或交叉货币交易合同中一指定货币的卖出价格. 以此价格,交易者可以买进基础货币. 在报价中,它通常为报价的右部价格。

例:USD/CHF 1.4527/32,卖出价为1.4532, 意为您可以1.4532 瑞士法郎买入1 美元。

7、对冲:也称为锁单,是指在不关闭原单的同时,另开反方向的单子,它通常用在市场不明朗时, 通过反向操作来锁住既得利益同时规避可能的风险。

8、隔夜利息:当一笔交易被推到下个交割日,就出现延期的情况. 任何一个外汇持仓延期会产生对冲或是抛补的价差,而这个价差则由银行间隔夜拆款的利率决定. 如果投资人手上有利率比较高的货币,则外汇部位在延展时,投资人可以获得货币利率上的价差。

9、空头、卖空、作空:交易预期未来外汇市场的价格将下跌, 即按目前市场价格卖出一定数量的货币或期权合约,等价格下跌后再补进以了结头寸,从而获取高价卖出、低价买进的差额利润,这种方式属于先卖后买的交易方式。

(保证金适用)。

10、多头、买入、作多:交易者预期未来外汇市场价格将上涨,以目前的价格买进一定数量的货币,待一段时汇率上涨后,以较高价格对冲所持合约部位,从而赚取利润. 这种方式属于先买后卖交易方式,正好与空头相反。

11、平仓:通过卖出(买进)相同的货币来了结先前所买进(卖出)的货币。

12、爆仓(Margin Call ): 简称为MC,当可用保证金为0 时, 就会遇到MC,所有持有仓位会强制平仓.13、开盘价:某品种某合约每一交易日开市进行集合竞价所形成的价格。

14、收盘价:某品种某合约每一交易日收市的最后一笔成交价。

最后五笔加权平均价。

15、最高价:是指当日所成交的价格中的最高价位。

16、最低价:是指当日所成交的价格中的最低价位。

17、跳空高开:今日开盘价在昨日收盘价之上。

18、平开:今日开盘价与昨日收盘价持平。

19、跳空低开:今日开盘价在昨日收盘价之下20、止损:进场出错时亏损的最大额度。

21、止盈:进场正确时保护利润及时出场。

22、激进:做单的风险性相对较大。

23、稳健:做单的风险性相对较小。

专业名词直盘美元对其他货币的交易称为直盘。

如美元/日元,欧元/美元,英镑/美元等。

交叉盘除美元之外的两种货币间的交易称为交叉盘。

如欧元/日元,欧元/英镑,澳元/瑞士法郎等。

实盘交易实盘交易是指个人客户在银行通过柜面服务人员或其他电子金融服务方式进行的不可透支的可自由兑换外汇间的交易,即100% 的全额交易。

虚盘交易虚盘交易又称外汇保证金交易或按金交易,是指个人在缴纳一定的保证金后进行的交易金额可放大若干倍的外汇(或外币)间的交易。

“仓”的含义:“仓”主要可解释为“头寸”或“盘”的意思,在保证金交易中,“头寸”或“盘”通常指客户拥有外汇的数量、金额、日期以及形式(如多头和空头)等资金状况。

“仓”一般有以下几种具体的含义:开仓又称建仓或开盘,指客户入市买入或卖出外汇,开立或建立“头寸”。

开仓交易称为做新单,但“仓”开立后,所成交的新单,即刻可视为旧单(未平仓单)。

未平仓单可以称为未平仓合约或敞口头寸。

可以使用市场订单操作或挂单交易自动开启。

平仓是指投资者了结手中所持有的头寸,即对未平仓合约进行平盘,以结算盈亏差额。

可以使用市场定价平仓或止损止赢功能自动平仓。

锁仓又称锁单,是指客户做了产品相同、数量相同,但方向相反的交易。

可以使用市场订单操作或挂单交易自动开启。

持仓(持单、拿单)又称留仓,是指客户的未平仓单在当日收市前没有平仓,而是隔日或数日后才平仓。

斩仓是指交易商在客户保证金净值不足以维持交易时,对客户未平仓合约的强行平仓。

补仓(加仓) 是指客户按规则向交易商补交保证金,即追加保证金。

持仓过夜投资者买入/卖出建仓后,在结算时间前未予以平仓的,视为持仓过夜。

所有持仓过夜的持仓单,必须按外汇之利率支付利息,并在结算日反映在客户的交易账户中。

利息客户持仓至第二天的结算时间仍未平仓的订单,将会产生过夜利息。

成交量成交量即是指定交易份额(手数)。

订单类型订单是交易商执行交易的一种指令。

客户终端为执行交易可以准备和发出交易指令,并且可以监控和管理开仓头寸。

客户终端下包含的订单类型有市价单、挂单交易、止损和止赢。

市价成交以当时市价建立交易单挂单交易挂单交易是指由客户指定交易品种、金额以及交易目标价格,报价到达客户指定的价格时系统根据客户的指令自动完成的交易。

挂单分为以下4 类:止损买进( Buy stop ):相对目前现价而言,高于现价的挂单买进操作指令。

限价买进( buy limit ):相对目前现价而言,低于现价的挂单买进的操作指令。

止损卖出( sell stop ):相对目前现价而言,低于现价的挂单卖出操作指令。

限价卖出( sell limit ):相对目前现价而言,高于现价的挂单卖出操作指令。

止损价止损属于一种保护机制,当某一投资出现的亏损到达设定的止损价位时,系统自动执行指令并及时平仓出局,避免形成更大的亏损。

止盈价止盈价又叫止赢价,当某一投资出现的盈利到达设定的目标价位时,系统便会自动执行平仓。

止赢的意义在见好就收,不要赢到最高。

追踪止损它是以市价为参照物,在盈利的状态下始终与市价保持相应的距离,反向走则到达到达止损点位结束交易离场。

杠杆交易杠杆交易又称按金交易。

投资者利用小额的资金来进行数倍于原始金额的投资,以期望获取相对投资标的物波动的数倍收益,当然,这其中也存在着亏损的风险。

合约单位合约单位是指交易1 手所买卖的数量,1 手对应的合约单位是100000 元的基准货币。

交易明细交易明细是指交易的详细记录,即客户所有的持仓数据和历史交易详情,如交易时间、手数、盈亏、买入价、卖出价等。

所有交易明细均可以通过电子交易平台即时查询。

市场报价平台市场报价窗口显示金融品种的实时价格,窗口的指令能够操作交易头寸和图表。

市场现价交易市场现价交易指在可成交范围内以市场当前价格进行交易。

若市场变化剧烈导致价格超出此范围,交易就无法完成。

常用货币、货币对美元USD欧元EUR英镑GBP澳元AUD纽元(新西兰元)NZD日元JPY加元CAD瑞郎CHFEURUSD 欧元兑美元简称欧美GBOUSD 英镑兑美元简称镑美AUDUSD 澳元兑美元简称澳美NZDUSD 纽元(新西兰元)兑美元简称纽美USDJPY 美元兑日元简称美日USDCAD 美元兑加元简称美加USDCHF 美元兑瑞郎简称美瑞XAUUSD 黄金XTIUSD 原油影响美元的因素货币名称:美元( United States Dollar )发行机构:美国联邦储备银行( Federal Reserve Bank )货币符号:USD美国联邦储备银行美国联邦储备银行( Fed ),简称美联储,即美国中央银行。

美联储完全独立地制定货币政策,来保证经济获得最大程度的非通货膨胀增长。

Fed 主要政策指标包括:公开市场运作、贴现率( Discount Rate )和联邦资金利率( Fed Funds rate )。

利率利率( Fed Funds Rate ),即联邦资金利率,是最为重要的利率指标,也是储蓄机构之间相互贷款的隔夜贷款利率。

当Fed 希望向市场表达明确的货币政策信号时,就会宣布新的利率水平。

每次利率的宣布都会引起股票、债券和货币市场较大的波动。

30 年期国库券30 年期国库券,也叫长期债券,是市场衡量通货膨胀情况的最为重要的指标。

市场多数情况下都是用债券的收益率而不是价格来衡量债券的等级。

和所有的债券相同,30 年期的国库券和价格呈负相关。

长期债券和美元汇率之间没有明确的联系,但是,一般会有如下的联系:因为考虑到通货膨胀的原因导致的债券价格下跌,即收益率上升,可能会使美元受压。

这些考虑可能由于一些经济数据引起。

新兴市场的金融或政治动荡会推高美元资产,此时,美元资产作为一种避险工具,间接的会推高美元汇率。

3 月期欧洲美元存款欧洲美元是指存放于美国国外银行中的美元存款。

例如,存放于日本本国外银行中的日元存款称为“欧洲日元”。

这种存款利率的差别可以作为一个对评估外汇利率很有价值的基准。

以USD/JPY 为例,当欧洲美元和欧洲日元存款之间的正差越大,USD/JPY 的汇价越有可能得到支撑。

10 年期短期国库券当我们比较各国之间相同种类债券收益率时,一般使用的是10 年期短期国库券债券间的收益率差异会影响到汇率。

如果美元资产收益率高,会推升美元汇率。

财政部美国财政部负责发行政府债券,制订财政预算。

财政部对货币政策没有发言权,但是其对美元的评论可能会对美元汇率产生较大影响。

经济数据美国公布的经济数据中,最为重要的包括:劳动力报告(薪酬水平、失业率和平均小时收入),CPI (Consumer Price Index 消费者价格指数)、PPI 、GDP (gross domestic product ,国内生产总值)、国际贸易水平、工业生产、房屋开工、房屋许可和消费信心。

股市3 种主要的股票指数为:道琼斯工业指数、标普500 指数和纳斯达克指数。

其中,道琼斯工业指数对美元汇率影响最大。

从20 世纪90 年代中以来,道琼斯工业指数和美元汇率有着极大的正关联性(因为外国投资者购买美国资产的缘故)。

经济指标及数据分析的意义国内生产总值(GDP )国内生产总值指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。

它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。

一般来说,国内生产总值共有四个不同的组成部分,其中包括消费、私人投资、政府支出和净出口额。

用公式表示为:GDP=C+I+G+X 在该公式中:C为消费,I为私人投资,G为政府支出,X为净出口额。

GDP 的增长数字处于正数时,即显示该地区经济处于扩张阶段;反之,如果处于负数,即表示该地区的经济进入衰退时期了。

以美国来说,国内生产总值能有3% 的增长,便是理想水平;低于1.5% 的增长,就显示经济放缓和有步入衰退的迹象。