牛市差价策略组合风格探讨

中期货交易中的期货期权组合策略

中期货交易中的期货期权组合策略期货期权组合策略是中期货交易中常用的一种方法,旨在利用期权的灵活性和杠杆效应来实现投资者的期望收益。

本文将介绍几种常见的期货期权组合策略,并分析它们的优点和风险。

一、牛市组合策略牛市组合策略适用于投资者看涨市场的预期。

该策略通过同时购买期权和相应的期货合约来获得收益。

具体而言,在牛市组合策略中,投资者会买入认购期权合约,并做空相应的期货合约。

这样,如果市场价格上涨,认购期权将带来高收益,而期货合约的空头操作可以对冲风险。

然而,如果市场价格下跌,投资者将承担认购期权的成本和期货合约的亏损。

二、熊市组合策略熊市组合策略适用于投资者看跌市场的预期。

与牛市组合策略相反,投资者会买入认沽期权合约,并做多相应的期货合约。

认沽期权可以在市场价格下跌时获得高收益,同时期货合约可以对冲风险。

然而,如果市场价格上涨,投资者将承担认沽期权的成本和期货合约的亏损。

三、套利组合策略套利组合策略是一种利用市场价格差异进行风险无风险获利的策略。

例如,投资者可以通过同时买入或卖出不同到期日的期权合约,以获得价格差异所带来的套利机会。

这种策略要求投资者能够准确预测价格变动,并监控市场以获得合适的时机进行交易。

虽然套利组合策略具有较低的风险,但也需要充分的市场信息和快速的执行能力。

四、保护组合策略保护组合策略是一种用于对冲投资者现有头寸风险的策略。

投资者可以购买相对应的期权合约,以抵消头寸的风险。

例如,投资者可以在持有多头头寸的情况下购买认沽期权,以保护头寸在市场下跌时的价值。

这种策略可以有效降低投资者的损失风险,并提供额外的保护。

五、组合策略的风险期货期权组合策略虽然可以带来较高的收益,但也伴随着一定的风险。

例如,市场价格波动可能导致投资者的亏损。

此外,期权的时间价值衰减以及合约到期导致的风险也需要投资者高度关注。

因此,投资者在执行组合策略之前,应仔细评估市场情况,了解策略的风险和收益潜力。

总结起来,期货期权组合策略提供了灵活多样的投资方式,可以根据投资者对市场的预期来选择不同的策略。

期权交易策略:差价组合

期权交易策略:差价组合差价(Spreads)组合是指由相同到期期限,不同协议价格的两个或多个同种期权头寸(即同是看涨期权,或者同是看跌期权)构造而成的组合,其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等。

2.2.1 牛市差价组合一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头(如图4左边所示)、或者是一份看跌期权多头与一份同一期限较高协议价格的看跌期权空头(如图4右边所示)组合都可以组成一个牛市差价(Bull Spreads)组合。

从图中可以看出,到期日现货价格升高对组合持有者较有利,故称牛市差价组合。

牛市差价策略限制了投资者当股价上升时的潜在收益,也限制了股价下跌时的损失。

图1:牛市差价组合资料来源:中信建投期货通过比较标的资产现价与协议价格的关系,我们可以把牛市差价期权分为三类:1. 两虚值期权组合,指期初两个期权均为虚值期权,例如在看涨期权的情况下,两个期权的协议价格均比现货价格高;而在看跌期权的情况下则两个期权的协议价格都比现货价格低。

2. 实值期权与虚值期权的组合,在看涨期权的情况下就是多头实值期权加空头虚值期权组合,指多头期权的协议价格比现货价格低,而空头期权的协议价格比现货价格高;在看跌期权的情况下就是多头虚值和空头实值的组合。

3. 两实值期权组合,指期初两个期权均为实值期权,在看涨期权的情况下,两个期权的协议价格均比现货价格低;在看跌期权的情况下,两个期权的协议价格均比现货价格高。

比较看涨期权的牛市差价与看跌期权的牛市差价组合可以看到,由于协议价格越高,看涨期权价格越低,而看跌期权价格越高,因此构建看涨期权的牛市差价组合需要初始投资,即期初现金流为负,而构建看跌期权的牛市差价组合则有初期收入,期初现金流为正(忽略保证金的要求),但前者的最终收益可能大于后者。

2.2.2 熊市差价组合熊市差价(Bear Spreads)组合刚好和牛市差价组合相反,它可以由一份看涨期权多头和一份相同期限、协议价格较低的看涨期权空头组成(如图5左边所示)也可以由一份看跌期权多头和一份相同期限、协议价格较低的看跌期权空头组成(如图5右边所示)。

牛市差价期权策略组合盈亏分析--牛市差价策略组合风格探讨

牛市差价期权策略组合盈亏分析--牛市差价策略组合风格探讨牛市差价策略组合风格探讨在《差价策略的组合比较》中,我们比较了通过看涨期权和看跌期权的不同组合构造了牛市差价策略和熊市差价策略。

但期权分为实值期权、平值期权和虚值期权三类,按照期权价值的不同组合可以构造不同的差价策略,从而形成激进型投资组合或者保守型投资组合。

我们首先介绍一下基于期权权利金而对期权类型的分类。

我们知道,期权的权利金一般由内涵价值和时间价值决定,三者之间的数量关系为:权利金=内涵价值+时间价值。

期权的执行价格和股票的市价决定了该只股票内涵价值的大小。

因而看涨期权的内涵价值=股票的市价-期权合约的执行价格,从计算公式可以看出看涨期权的权利金要不大于股票的价格但不小于期权的内涵价值。

而看跌期权的内涵价值则与看涨期权的内涵价值相反,看跌期权的内涵价值=期权合约的执行价格-股票的市场价格,从此式中我们同样可以看出看跌期权的权利金不大于该期权合约的执行价格,但不小于该期权的内涵价值。

但期权的内涵价值不能够小于零,这是因为一份期权如果立即执行得到的收益为负值的话,则买方将放弃行权,因而期权的内涵价值总是大于或者等于零的。

因而若计算结果为负值的话,其内涵价值为零。

我们分别用两幅图表示看涨期权和看跌期权的内涵价值。

Fig.1. 看涨期权的内涵价值Fig.2. 看跌期权的内涵价值而时间价值则是期权权利金扣除内涵价值的剩余部分。

期权合约的时间价值表现在股票市场价格在未来一段时期内因市场价格波动为期权买方带来的可能性收益。

显然股票市价的波动率越高,则该期权的时间价值越大。

图三表示期权的时间价值:Fig.3. 期权时间价值示意图从示意图中可以看出,距离行权日时间越长,期权的时间价值越高。

随着时间推移,当期权临近行权日,股票市价的确定性就越大,市场价格波动的可能性就越小,因而期权的时间价值就越接近于0。

从前三幅图可以看出,期权的权利金是非线性的,权利金随着时间接近行权日而锐减,这也是期权合约一个明显区别与期货合约的特征。

资金配置策略牛市

资金配置策略牛市我的观点:中国的大牛市必须是金融大牛市,我们也许正在经历中国历史上前所未有的一次重大变革。

如果牛市来了,怎么办?我来谈谈应该怎样进行资金配置。

主配金融股按照牛市的逻辑展开,我认为以金融股为主配。

降息,打响了间接融资模式向直接融资模式转型的发令枪,直接融资模式最大的利好当然是券商,然后是保险。

银行和信托商业模式就是间接融资,因此直接融资模式一定会对银行信托有影响,但是有多大的影响目前还不好评估,所以我认为银行要谨慎低配。

有人说券商涨得太疯狂了,不敢追高、又不甘心,手痒痒心更痒,墨菲定律每天都在发生。

我倒是认为,太高只是现在看,将来几倍几十倍的涨幅还在后面。

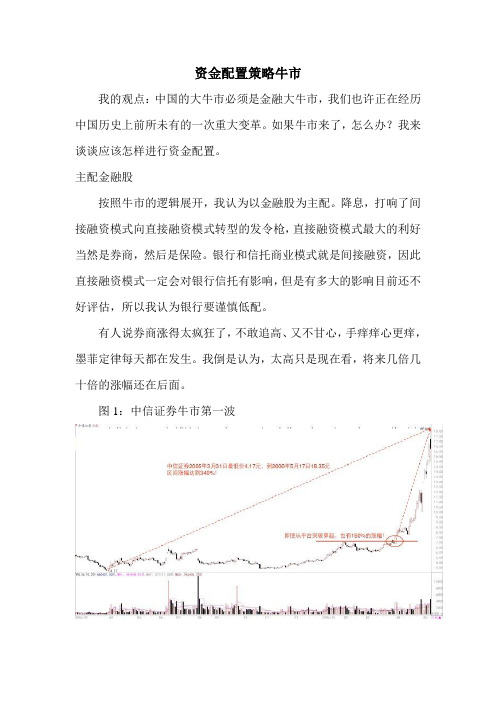

图1:中信证券牛市第一波中信证券2005年3月31日最低价4.17元,到2006年5月17日18.35元,区间涨幅达到340%!即使纯粹图形上看,从平台突破算起也有150%的涨幅!这还只是第一阶段。

图2:中信证券牛市第二波从4.17元涨到18.35元,这340%的涨幅我相信大多数人才从熊市思维中逐渐苏醒,大多数人望股兴叹。

然而就在6个月之后,18.35元的高点又被刷新,从2006年11月底平台突破至2007年11月12日,中信证券股价最高达到117.89元,涨幅542%!如果从05年底部4.17元算起,至07年底,中信证券的整体涨幅达到2727%!正所谓牛市不言顶,一切皆有可能。

牛市的第一大特征就是成交量,市场成交量的剧增为券商带来了丰厚的利润,只要成交量还在增大或维持较高水准,只要市场的换手依然频繁,那么券商的故事就可以一直讲下去。

图3:中信证券的几个重要财务指标的变化如上图,牛市初期,预期先推高股价,随后基本面跟上再推高股价,直到某一天……我相信在基本面扭转之前,图形一定会事先提示我们该怎么做。

(不相信?请翻看我7月份的文章,图形是怎样告诉我牛市已经来了)除券商之外,另一需要主配的就是保险。

你可以把保险股看做是一只杠杆基金。

因为保险存留金基本都是用来投资的,他们的投资标的基本上也都是一些大蓝筹(注:事实上保险企业的权益投资有严格限制。

沪深300期权组合策略之牛市价差 0903

买入低行权价格认购 平值、看涨波动率 卖出高行权价格认购 虚值、看跌波动率

综合来看,看涨波动率

买入低行权价格认沽 虚值、看涨波动率 卖出高行权价格认沽 平值、看跌波动率

综合来看,看跌波动率

23

牛市价差后续仓位管理

6月20日,日K线图

6月20日-6月30日,日K线图

24

牛市价差后续仓位管理

卖出日

6月19日 产生亏损 平仓止损

执行价格

最大风险 最大利润 损益平衡 执行原则

牛市认购价差策略 温和上涨的行情,标的涨幅相对较大 买入低行权价的认购期权、 卖出高行权价的认购期权

净权利金支出 高行权价-低行权价-净权利金支出 低行权价 + 净权利金支出 投资者对后市预期看小涨,使用牛市认购

3

牛市认购和买入认购对比

收益 最大盈利

最大亏损

2019年6月11日,日K线图

2019年6月11日,30分钟K线图

10

牛市认购和牛市认沽举例

2019年6月11日 权利金支出/收入(元/手)

50ETF购2019年6月2.75 50ETF购2019年6月2.85

(796)

支出508

288

50ETF沽2019年6月2.75 50ETF沽2019年6月2.85

牛市认沽价差

牛市认购价差 牛市认沽价差

最大亏损(元/手)

盈亏平衡点(元/手)

最大盈利(元/手)

796-288=508 (净权利金支出)

28500-27500-487=513 (行权价差-净权利金收入)

27500+508=28008

28500-27500-508=492

(低行权价+净权利金支出) (行权价格差-净权利金支出)

中国国航案例分析套期保值失败案例分析

牛市差价 组合策略

中国国航合约最 终选择

①航空公司对能源期权评估后认为,能源期权比其它期权要相对昂 贵,这是因为能源商品价格的高波动性,导致较高的权利金。因此,不 宜使用跨式组合策略。

② 国航的首要目的是套期保值,虽然对后市看多,但不论后市期货 价格走高或走低,都不应承担过多风险。牛市价差策略将未来价格锁定 在一定区间,虽然限制了在价格上升时的潜在收益,但降低了价格波动 风险,并以一方的权利金收入弥补另一方的权利金支出,从而降低了该 策略组合的成本。

PART 04

中国国航合约改

Байду номын сангаас

1、异价跨式组合策略:

进内容

买入看涨期权的同时再买入价格略低的看跌期权 Y

买入看跌期权

K1

国航套期 保值盈亏

图

买入看涨期权

K2 X

综合损益

优点:在价格突破(升破或跌破)某一 区间时可以获利 缺点:成本增加,如果价格只小幅波 动,价格的变化过小,无法抵偿购买两 份期权的成本

中国国航合约亏 损过程分析

套期保值数量过大

100% 80% 60% 40% 20% 0%

50%

12%

2001年-2004年

2008年

套期保值数量/实际用油量

数据来源:新闻整理

套期保值的目的是通过一些衍生品工具来 固定成本或者锁定利润,以此消除或者减少由

于市场价格波动带来的不确定性

中国国航合约亏 损过程分析

2、牛市差价组合策略:

买入一个执行价格略低的看涨期权的 同时卖出一个执行价格略高的看涨期权

国航套期 保值盈亏

图

中国国航合约改 进内容

Y 卖出看涨期权

K1

K2

买入看涨期权

期货牛市认沽价差策略性质

成功因素分析

准确判断市场趋势

严格风险管理

成功运用认沽价差策略的投资者通常 具备敏锐的市场洞察力,能够准确判 断市场趋势,为策略实施提供有力保 障。

成功的投资者在实施认沽价差策略时 ,往往具备严格的风险管理意识,能 够在市场波动中保持冷静,坚持策略 执行。

合理设置参数

认沽价差策略的参数设置至关重要, 包括行权价格、到期时间等。合理的 参数设置能够使策略更好地适应市场 变化,降低风险。

价格波动风险

标的资产价格波动

期货市场价格的波动可能导致期权价值的变化,从而影响策略的整体收益和风险水平。

隐含波动率变化

隐含波动率的变化会影响期权的定价,进而影响策略的执行和收益情况。

执行价格选择风险

执行价格设置不当

若执行价格设置不合理,可能导致策略 无法达到预期的效果,甚至产生亏损。

VS

执行价格调整风险

认沽价差策略可以与其他期权策略或 期货交易策略组合使用,形成更多样 化的投资组合。

04

策略风险

期权市场流动性风险

流动性不足

当市场交易量较小或买卖差价较大时,投资者可能面临无法及时买卖期权的困境,导致策略执行受阻 。

价格滑点

在流动性不足的市场中,投资者在买卖期权时可能因价格滑点而承担额外的成本,降低策略收益。

特点

该策略具有有限的潜在收益和有限的潜在损失,且最大损失仅限于所支付的权 利金。此外,策略收益与市场波动率呈正相关,波动率增加将提高策略收益。

适用市场环境

牛市预期

当投资者预期标的资产价格将上 涨时,该策略适用于利用期权的 非线性收益特性来捕捉价格上涨 带来的收益。

波动率上升

在市场波动率上升的环境中,期 权的权利金会增加,从而提高策 略的潜在收益。因此,该策略适 用于波动率上升的市场环境。

牛市价差与熊市价差策略

平仓时间的选择

• 根据标的证券的走 势而定,可以选择 平掉一端仓位,也 可以选择同时平掉 两端仓位。

熊市价差策略的使用技巧

熊市认购价差策略

合约到期时间选择

• 尽量选择到期时间 短的期权合约

行权价的选择

• 行权价格较高的卖 出认购期权一端尽 量选择虚值期权

• 而行权价格低的买 入认购期权一端, 则需考虑投资者的 预期盈利因素。

一个月后,50ETF如期上涨,2月21日当天张先生以0.1026的价格卖出平 仓了10张权利仓,盈利10*10000*0.1026=10260元。由于合约到期日2月22 日,50ETF收盘价为2.396,所以张先生一直持有10张义务仓直至到期,并且未 被指派。因此,张先生构建此牛市认购价差策略共获利:10260-3200=7060 元。相比单纯的买入认购合约,多获利了1010元。

盈 亏

K2

K1

股价

对卖认购: 1、最大亏损有限; 2、权利金收入低。

买入认购期权盈亏

卖出认购期权盈亏

熊市价差策略盈亏

熊市价差策略的使用技巧

熊市认沽价差策略

合约到期时间选择

• 尽量选择到期时间 长的期权合约

行权价的选择

• 对于买入认沽期权, 尽量选择平值或实 值的期权

• 对于卖出认沽期权, 尽量选择行权价略 低于标的证券预期 下跌的目标价位或 者标的证券下跌的 支撑位。

水平价差策 略

例:日历价差

二、牛市价差策略

牛市价差策略

牛市价差策略的使用场景 牛市价差策略的构成 牛市价差策略类型 牛市价差策略损益图 牛市价差策略案例 牛市价差策略的使用技巧

牛市价差策略的使用场景

看大涨 看不跌 温和看涨

买入认购期权 卖出认沽期权 牛市价差策略

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

在《差价策略的组合比较》中,我们比较了通过看涨期权和看跌期权的不同组合构造了牛市差价策略和熊市差价策略。但期权分为实值期权、平值期权和虚值期权三类,按照期权价值的不同组合可以构造不同的差价策略,从而形成激进型投资组合或者保守型投资组合。

我们首先介绍一下基于期权权利金而对期权类型的分类。我们知道,期权的权利金一般由内涵价值和时间价值决定,三者之间的数量关系为:权利金=内涵价值+时间价值。期权的执行价格和股票的市价决定了该只股票内涵价值的大小。因而看涨期权的内涵价值=股票的市价-期权合约的执行价格,从计算公式可以看出看涨期权的权利金要不大于股票的价格但不小于期权的内涵价值。而看跌期权的内涵价值则与看涨期权的内涵价值相反,看跌期权的内涵价值=期权合约的执行价格-股票的市场价格,从此式中我们同样可以看出看跌期权的权利金不大于该期权合约的执行价格,但不小于该期权的内涵价值。但期权的内涵价值不能够小于零,这是因为一份期权如果立即执行得到的收益为负值的话,则买方将放弃行权,因而期权的内涵价值总是大于或者等于零的。因而若计算结果为负值的话,其内涵价值为零。

风格二:一个实值看涨期权,一个虚值看涨期权,假定某一股票市场价格为S0,依据牛市差价的看涨期权组合,我们买入一个较低执行价格K1的欧式看涨期权同时卖出一个较高执行价格K2的欧式看涨期权。但此时两个执行价格和股票市场价格之间的关系为K102,此时执行价格为K1的欧式看涨期权为实值期权,其权利金C1’要远大于执行价格为K2的虚值看涨期权的权利金C2,即C1’>>C2。

我们讨论一下通过实值、虚值看涨期权来构造牛市差价的不同投资风格。

风格一:两个看涨期权均为虚值期权,假定某一股票市场价格为S0,依据牛市差价的看涨期权组合,我们买入一个较低执行价格K1的欧式看涨期权同时卖出一个较高执行价格K2的欧式看涨期权。此时我们有S012,同时执行价格为K1的欧式期权权利金C1>执行价格为K2的欧式看涨期权的权利金C2。

Fig.5.实值期权及虚值期权构成的牛市差价策略

图5中,执行价格为K1的看涨期权为实值期权,其权利金为内涵价值加上时间价值,执行价格为K2的看涨期权为虚值,其权利金为时间价值。因而该类组合风格形成的牛市差价策略中,在股票市场价格为S0时,即开始组合成该策略时就已经有获利的可能性,而若股票市价持续上涨至K2,则其就能够实现预期收益。此类组合不要求股票市场价格能够有较大的上涨波动,因而相较于两个虚值看涨期权构成的熊市差价策略,趋于保守。同时如果股票市场价格方向看反,其成本也相对较高一些。

Fig.4.虚值看涨期权构成的牛市差价策略

图4中,因为执行价格为K1和K2的看涨期权均为虚值,其权利金仅仅为时间价值,因而C1和C2的价格较小。该类组合风格形成的牛市差价策略在股票市场价格S0没有上涨到K1之前,其付出的成本C1-C2相对较低。当股票市场价格上涨到K1+C1的时候,能够取得盈亏平衡。但其要取得目标收益,即C2+K2-K1-C1,则需要股票市场价格大涨到K2。因为所选的期权为虚值期权,这需要股票市场具有较强的上涨波动才能实现,因而该策略较为激进。尽管所需要的成本较小,但能够实现较高收益的概率也较小。同时,如果能够对股票大涨有如此信心,投资者不妨多付出一点成本直接购买一份看涨期权从而获得更大的潜在收益。但这个策略组合的好处在于如果股票市场价格开始下行,则基于两种期权对成本的锁定,其损失也较小。

我们分别用两幅图表示看涨期权和看跌期权的内涵价值。

Fig.1.看涨期权的内涵价值

Fig.2.看跌期权的内涵价值

而时间价值则是期权权利金扣除内涵价值的剩余部分。期权合约的时间价值表现在股票市场价格在未来一段时期内因市场价格波动为期权买方带来的可能性收益。显然股票市价的波动率越高,则该期权的时间价值越大。

风格三:两个实值看涨期权组成的牛市差价策略,这个策略最为保守,因为股票市场价格S0大于执行价格K1和执行价格K2,因而是无风险的盈利策略,但其在开始的时候需要一定的资金量作为支出成本来构建该策略。同时这种机会在市场中较为罕见,因而可操作性较小。

通过实值、虚值看涨期权的不同组合,我们得到三种不同的投资风格,并对其盈亏大小及收益的可能性进行了比较。综合看,越趋于保守的组合成本越高,同时机会较少;越趋于激进的组合成本越低,但同样获利的概率较低。只有合理选择合适的期权类型进行组合,在可负担的成本内才能够有较大概率获得较多收益。

图三表示期权的时间价值:

Fig.3.期权时间价值示意图

从示意图中可以看出,距离行权日时间越长,期权的时间价值越高。随着时间推移,当期权临近行权日,股票市价的确定性就越大,市场价格波动的可能性就越小,因而期权的时间价值就越接近于0。从前三幅图可以看出,期权的权利金是非线性的,权利金随着时间接近行权日而锐减,这也是期权合约一个明显区别与期货合约的特征。

在不考虑交易费用和期权费的情况下,如果看涨期权或者看跌期权的执行价格和股票价格几乎相同,即买方立即执行期权合约会导致盈亏相抵的期权,则这类期权称为平值期权;如果看涨期权的执行价格低于股票价格或者看跌期权的执行价格高于股票价格,即买方立即执行期权合约所能够获得的收益大于0的期权,该类期权称为实值期权;如果看涨期权的执行价格高于股票价格或者看跌期权的执行价格低于股票价格,即买方立即执行期权合约将会产生亏损的期权,则该类期权称为虚值期ห้องสมุดไป่ตู้。