综合结转分步法练习题及答案

平行结转分步法的课后题

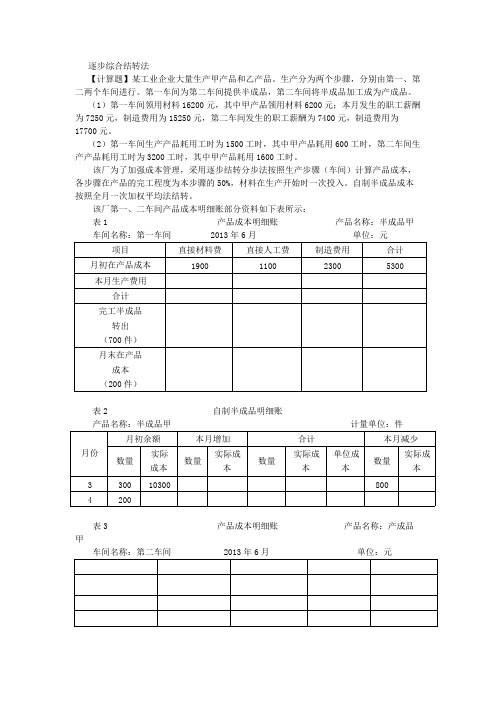

【答案】 表1 甲 车间名称:第一车间 项目 月初在产品成本 本月生产费用 合计 分配率 完工半成品 转出(700 件) 月末在产品 (200 件) 表2 产品名称:半成品甲 月 份 月初余额 数量 实际成

产品成本明细账 2013 年 6 月 直接材料费 1900 6200 8100 8100/(700 +200)=9 直接人工费 1100 2900 4000 4000/(700 +200×50%) =5 3500 500

产品名称:半成品 单位:元 制造费用 2300 6100 8400 8400/(700 +200×50%) =10.5 7350 1050 17150 3350 合计 5300 15200 20500

6300 1800

自制半成品明细账 计量单位:件 本月增加 数量 实际成 数量 合计 实际成 单位 本月减少 数量 实际成

逐步综合结转法 【计算题】某工业企业大量生产甲产品和乙产品。生产分为两个步骤,分别由第一、第 二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。 (1)第一车间领用材料 16200 元,其中甲产品领用材料 6200 元;本月发生的职工薪酬 为 7250 元,制造费用为 15250 元,第二车间发生的职工薪酬为 7400 元,制造费用为 17700 元。 (2)第一车间生产产品耗用工时为 1500 工时,其中甲产品耗用 600 工时,第二车间生 产产品耗用工时为 3200 工时,其中甲产品耗用 1600 工时。 该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本, 各步骤在产品的完工程度为本步骤的 50%,材料在生产开始时一次投入。自制半成品成本 按照全月一次加权平均法结转。 该厂第一、二车间产品成本明细账部分资料如下表所示: 表 1 产品成本明细账 产品名称:半成品甲 车间名称:第一车间 2013 年 6 月 单位:元 项目 月初在产品成本 本月生产费用 合计 完工半成品 转出 (700 件) 月末在产品 成本 (200 件) 表 2 产品名称:半成品甲 月初余额 月份 数量 300 200 表 3 甲 车间名称:第二车间 2013 年 6 月 单位:元 产品成本明细账 产品名称:产成品 实际 成本 10300 自制半成品明细账 计量单位:件 合计 数量 实际成 本 单位成 本 本月减少 数量 800 实际成 本 实际成 本 直接材料费 1900 直接人工费 1100 制造费用 2300 合计 5300

cb练习答案9-12章(立信版)

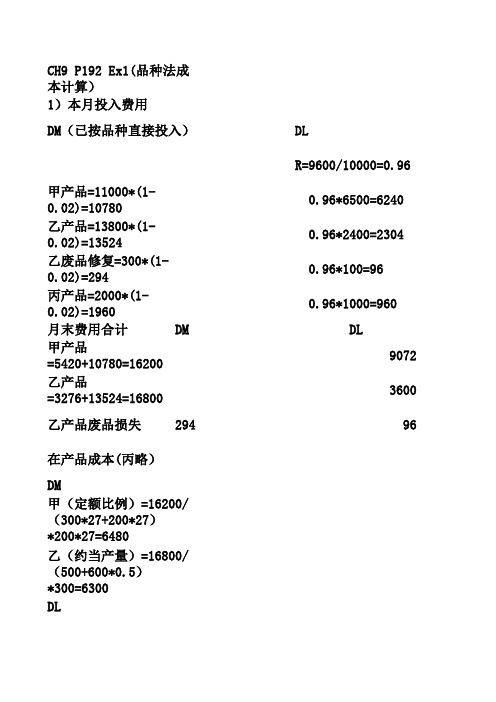

CH9 P192 Ex1(品种法成本计算)1)本月投入费用DM(已按品种直接投入)DLR=9600/10000=0.96甲产品=11000*(1-0.02)=10780 0.96*6500=6240乙产品=13800*(1-0.02)=13524 0.96*2400=2304乙废品修复=300*(1-0.02)=294 0.96*100=96丙产品=2000*(1-0.02)=1960 0.96*1000=960月末费用合计 DM DL甲产品=5420+10780=162009072乙产品=3276+13524=168003600乙产品废品损失 29496在产品成本(丙略)DM甲(定额比例)=16200/(300*27+200*27)*200*27=6480乙(约当产量)=16800/(500+600*0.5)*300=6300DL甲=9072/(300*24+200*24*0.6)*2880=2592乙=3600/(500+600*0.5)*300=1350OH甲=10164/(300*22+200*22*0.6)*2640=2904乙=4000/(500+600*0.5)*300=1500借:生产成本-甲产品24,820贷:原材料10,780应付工资6,240 制造费用 7,800借:库存商品-甲产品 23,460贷:生产成本-XX车间 23,460p193 Ex2(分类法-定额法成本计算)1、甲类产品本月成本合计2、甲类产品完工成本DM=5120+27160=32280DM=32280-4980=DL=3600+12390=15990DL=15990-3750=OH=3800+14558=18358OH=18358-3670=合计666283、内类各产品总定额DM总定额DL/OHA产品=80*10800A产品=80*12B产品=120*5600B产品=120*16C产品=60*7420C产品=60*20合计18204、内类各成本项目R RDM=27300/1820=15.00DL=12240/4080= 3.00OH=14688/4080= 3.605、内类各产品成本DM DLA产品=12000.002880.00B产品=9000.005760.00C产品=6300.003600.00合计2730012240借;生产成本-甲类产品54108贷:原材料 27160 应付工资12390 制造费用14558借:库存商品-A产品18336-B产品21672-C产品14220贷:生产成本-甲类产品54228p194 Ex3(分类法-系数法成本计算)1、计算总系数在产品总系数FP WP(材料) WP(加工费)甲:2000*0.9=18001000*0.9=9001000*0.7*0.9=630乙:300015001500*0.4=600丙:1600*1.1=1760800*1.1=880800*0.5*1.1=4402、类内产品成本分配DM:FPCR=123000/9840=12.5022500 54318/8230= 6.6037500 55964/8230= 6.802200082000DL OH11880415812240198003960204001161629041196843296110224460854318总成本单位成本甲=22500+11880+12240=4662023.31乙=37500+19800+20400=7770025.9丙=22000+11616+11968=4558428.49p195 Ex4(主副产品成本计算)1)分配应由主副产品分摊的DL、OH费用(副产品只分摊当月加工费用)R(DL)=54 000/10 000=5.4主产品C=5.4*9 000=48 600 副产品=5 400R(OH)=62 000/10 000=6.2主产品C=6.2*9 000=55 800 副产品=6 2002)主、副产品成本月初甲在产品定额+本月甲产品负担成本-月末甲在产品定额DM=26 000+175 000-25 000=176 000DL=10 000+48 600-10 500=48 100OH=14 000+55 800-11 500=58 300主产品成本应分担的成本=282 400-1 500*2=279 400(元)副产品应分担的成本=1 500*2+5 400+6 200=14 600(元)CH10 P221 Ex1(综合逐步结转分步法)第一步FPC:DM=1650+6500-1400=6750DL=650+4100-750=4000OH=2025+7625-1900=7750合计18500生产成本明细账借:生产成本-半成品甲18,225贷:原材料6,500应付工资4,100制造费用 7,625借:存货-自制半成品甲 18,500贷:生产成本-半成品甲 18,500自制半成品月初18400+本月18500=36900一次加权平均:36900/(250+250)=73.8第二步FPC:ZWP=(4380+240*73.8)/(270+30)*270=19882.8 DL=(800+6250)/(270+30*0.4)*270=6750 OH=(640+5000)/(270+30*0.4)*270=5400合计32032.8生产成本明细账借:生产成本-A产成品28,962贷:存货-自制半产品17,712 应付工资6,250 制造费用 5,000借:库存商品 32,033贷:生产成本-A产成品 32,033成本还原2-1步R=19883/18500 1.07475DM=1.7315*6750=7254.54 DL=1.7315*4000=4298.98 OH=1.7315*7750=8329.28还原后成本19883CH10 P222 Ex2(综合逐步结转分步法,半成品按计划成本计价)生产成本明细账设:完工成品成本差异率为:-0.803%P223 练习三(综合结转分步法成本还原)第一步骤生产成本明细帐第二步骤生产成本明细帐借:生产成本--B半成品贷:生产成本--A半成品产成品交库会计分录:借:库存商品--乙产成品14,000贷:生产成本--第三步骤(车间)产品成本还原计算表还原分配法)P224 Ex.5(平行结转广义在产品计算)广义种产品月当量计算(原材料在第一步骤生产开始时一次投入)各步骤不等量结转月初本月投入第一步32009700第二步21009500第三步43008700各步骤等量结转第一步32009700第二步21009300第三步43008900P224 Ex.6(平行结转分步法)1.广义在产品:1)4500+600010500 4500*0.5+60008250 2) 7800*0.5+60009900 3)6000*0.53000 2.第一步骤:分配率DM:(52800+317200)/(8000+10500)20DL:(13900+125850)/(8000+8250)8.6OH:(17250+129000)/(8000+8250)9合计3.第二步骤:DM:(25500+243000)/(8000+9900)15DL:(22300+110160)/(8000+9900)7.4OH:(27020+119760)/(8000+9900)8.2合计4.第三步骤:DL:(19500+48700)/(8000+3000) 6.2OH:(22400+52400)/(8000+3000) 6.8合计生产成本汇总计算表CH11 P239. Ex1(一般分批法计算)901批号产品DL:R(一车间)=8400/5000 1.68R (二车间)=7680/5120 1.5 OH:R(一车间)=(3800+3600+500)/5000 1.58R (二车间)=(2500+2400+476)/5120 1.05产品成本明细帐批号:901产品成本明细帐批号:903P240 Ex2(累计分批法计算)批号:806批号:901CH12 P259 Ex1(材料差异计算)1.脱离定额差异:A:27000-25000*2=4000(元)量差B:4000-5000*1=-1000(元)2.材料成本差异:A:(25000*2+4000)*-0.02=-1080(元)价差B:(5000*1-1000)*-0.02=-80(元)P260 Ex2(定额变动差异计算)定额变动调整定额变动差异DM:500*(60-50)=5000-5000DL:80 000*(3.8/4-1)=-40004000P260 Ex3(定额法下完工产品及月末在产品成本计算)1)月末在产品定额成本=(45000-5000)+135000-120000=550002)差异分配差异R=-750+2500=1750/175000=1%WP=55000*R=550 FP=1750-550=12003)材料成本差异=(135000+2500)*0.04=55004)FPC=120000+5000+1200+5500=131700P261 Ex4(定额法成本计算) 原材料定额变动调整=80计划小时工资率 4.8原材料脱离定额差异=【39500-(1实际小时工资率5原材料成本差异=(79200-200)*-实际完成定额工时(本月)3255实际完成定额工时=月末完工产品定实际耗用工时(本月)3260本月实际完成定额工时3255=1000060工时修复费用计入完工产品预算制造费用(总费用)31000(1)本月工资实际成本=(3260-6预算完成定额工时(总工时)3100(2)本月工资定额成本=3255*4.8单件产品工时定额(月末)0.31工资脱离定额差异=(2)-(1)=3在产品完成定额工时(月末)310(1)计划小时费用率=31000/3100(2)本月制造费用定额成本=3255制造费用脱离定额差异=34000-(2月初在产品定额成本脱离定额差异原材料8,000-232直接人工74433.2制造费用1,550-86本月投入定额成本脱离定额差异原材料79,200-200直接人工15,624376制造费用32,5501,450本月合计定额成本脱离定额差异原材料86,400-432直接人工16,368409制造费用34,1001,364136,868产成品成本定额成本脱离定额差异原材料72,000-360直接人工14,880372制造费用31,0001,240合计117,8801,252在产品成本定额成本脱离定额差异原材料14,400-72直接人工1,48837制造费用3,10012418,98889OHR=12000/10000=1.21.2*6500=78001.2*2400=28801.2*100=1201.2*1000=1200OH101644000120完工产品(丙略)16200-6480=972016800-6300=105006480225072602500完工成本27300122401468854228总定额单位成本960121920241200154080OH总成本单位成本3456.0018,336229.26912.0021,672180.64320.0014,2202371468854,228(加工费)总系数(材料)27002430450036002640220098408230 WPC11250甲18750乙11000丙410001230004284甲4080乙2992丙1135655964月加工费用)55.883.65加2步成本还原后成本还原前成本7,25519,883 675011,0496,750540013,7295,4001215032,03332,033本计价)7,2007,20014,000原计算表还原分配法时一次投入)本月完工月末加工度按月初在产品计算月当量按月末在产品计算月当量DM DM950034000.61930019100 890027000.5820048000.4930036000.61930019300890025000.5850047000.4DM(生产开始时投入,直接交第三步骤装配)DL/OHDM/DL/OH(材料随加工度投入,直接交第三步骤装配)DL/OH(无材料投入,只计算加工费用月当产量)完工产品在产品16000021000068800709507200074250300800355200120000148500592007326065600811802448003029404960018600544002040010400039000901号903号25208401500105023707901050735开工:9月开工:9月开工:8月12日开工:9月15日差异3000-116072,0000=5500014,88029,450116,330整=8000*(3.6/4-1)=-800异=【39500-(11000*3.6)】*2=-200差异=(79200-200)*-5%=-3950额工时=月末完工产品定额工时+月末在产品定额工时-月初在产品定额工时成定额工时3255=10000*0.31+1000*0.155-2000*0.155费用计入完工产品资实际成本=(3260-60)*5=16000资定额成本=3255*4.8=15624额差异=(2)-(1)=376时费用率=31000/3100=10造费用定额成本=3255*10=32550离定额差异=34000-(2)=1450材料成本差异定额变动调整定额变动差异-370-800800材料成本差异-3,950材料成本差异R材料成本差异定额变动差异脱离定额差异R-4,320-0.50%-5.00%2.50%4.00%材料成本差异定额变动差异废品损失实际成本单位成本-3,60080068,840 6.8830015,552 1.5632,240 3.22 -3,600800116,63211.66材料成本差异-720-720按月初在产品计算月当量按月末在产品计算月当量DL/OH DL/OH 1794017740 1455014350 101201012017860178601445014450 1038010380定额工时。

第4章 习题及答案

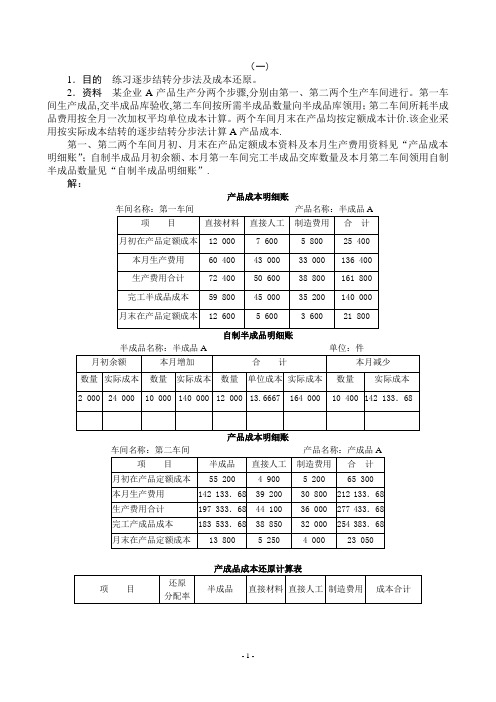

(一)1.目的练习逐步结转分步法及成本还原。

2.资料某企业A产品生产分两个步骤,分别由第一、第二两个生产车间进行。

第一车间生产成品,交半成品库验收,第二车间按所需半成品数量向半成品库领用;第二车间所耗半成品费用按全月一次加权平均单位成本计算。

两个车间月末在产品均按定额成本计价.该企业采用按实际成本结转的逐步结转分步法计算A产品成本.第一、第二两个车间月初、月末在产品定额成本资料及本月生产费用资料见“产品成本明细账”;自制半成品月初余额、本月第一车间完工半成品交库数量及本月第二车间领用自制半成品数量见“自制半成品明细账”.解:产品成本明细账车间名称:第一车间产品名称:半成品A自制半成品明细账半成品名称:半成品A 单位:件产品成本明细账产成品成本还原计算表(二)1.目的练习产品成本计算的综合结转分步法.2.资料某企业生产甲产品,分三个生产步骤进行生产。

该企业设有第一、第二、第三三个基本生产车间,甲产品由这三个车间顺序加工而成。

成本计算采用综合结转法。

原材料在第一车间开始加工时一次投入,半成品不通过中间仓库收发,上一步骤完工后全部交由下一步骤继续加工。

月末在产品按约当产量法计算,各车间月末在产品完工程度均为50%。

该企业本年5月份有关成本计算资料如表1、表2所示。

表1产量记录表2月初在产品成本和本月发生费用表3产品成本计算单135070÷(88+16)=1298。

75 24960÷(88+16×50%)=260 19200÷(88+16×50%)=200表4产品成本计算单173890÷(8050%)=326。

6表5产品成本计算单244450÷(96+4)=2444.5 34300÷(96+4×50%)=350 23520÷(96+4×50%)=240表6(三)1.目的练习产品成本计算的平行结转分步法.2.资料某厂设有三个基本生产车间,第一车间生产甲半成品,交第二车间继续加工,第二车间生产乙半成品,交第三车间生产丙产成品。

《成本会计》综合练习2

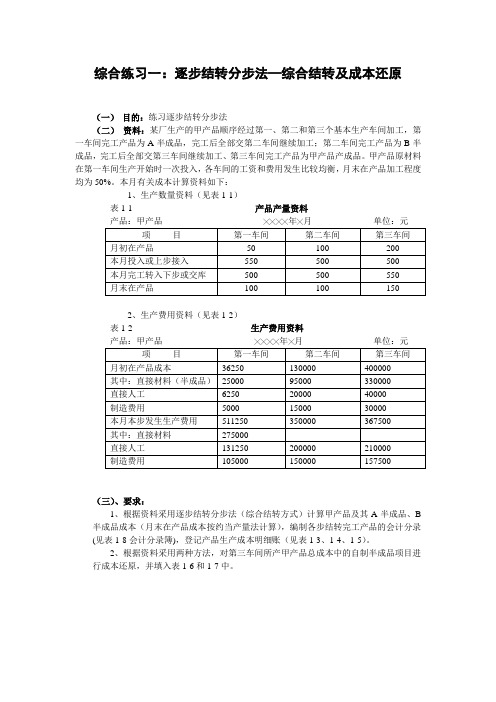

综合练习一:逐步结转分步法—综合结转及成本还原(一)目的:练习逐步结转分步法(二)资料:某厂生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工、第三车间完工产品为甲产品产成品。

甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品加工程度均为50%。

本月有关成本计算资料如下:1、生产数量资料(见表1-1)表1-1 产品产量资料产品:甲产品╳╳╳╳年╳月单位:元2、生产费用资料(见表1-2)表1-2 生产费用资料产品:甲产品╳╳╳╳年╳月单位:元(三)、要求:1、根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制各步结转完工产品的会计分录(见表1-8会计分录簿),登记产品生产成本明细账(见表1-3、1-4、1-5)。

2、根据资料采用两种方法,对第三车间所产甲产品总成本中的自制半成品项目进行成本还原,并填入表1-6和1-7中。

表1-3 第一车间产品生产成本明细账╳╳╳╳╳表1-4 第二车间产品生产成本明细账╳╳╳╳╳表1-5 第三车间产品生产成本明细账产品:甲产品╳╳╳╳年╳月单位:元表1-6 产品成本还原计算表(项目比重)表1-7 产品成本还原计算表(成本还原率)产品:甲产品╳╳╳╳年╳月产量:550单位:元综合练习二:分项结转分步法一、目的:练习分项结转分步法的应用。

二、资料:华成工厂生产甲产品有三个生产步骤,第一生产步骤生产子半成品,第二生产步骤生产丑半成品,子、丑半成品均由仓库负责收发,该厂原材料在第一步骤开始生产时一次投入,各步骤的月末在产品均按定额成本计价计算法计价,有关资料如下:1. 1月1日,基本生产成本各明细账户的资料如下:2. 1月1日,各自制半成品明细账户的余额如下:3. 1月31日,各费用分配汇总表汇总分配后,对各生产步骤的生产费用进行了账务处理,记入各步骤基本生产成本明细账的本月生产费用合计(半成品除外)如下:表2-3 本期各步骤发生的生产费用第二步骤从仓库领用半成品950件,第三步骤从仓库领用半成品1000件,半成品采用先进先出法计价。

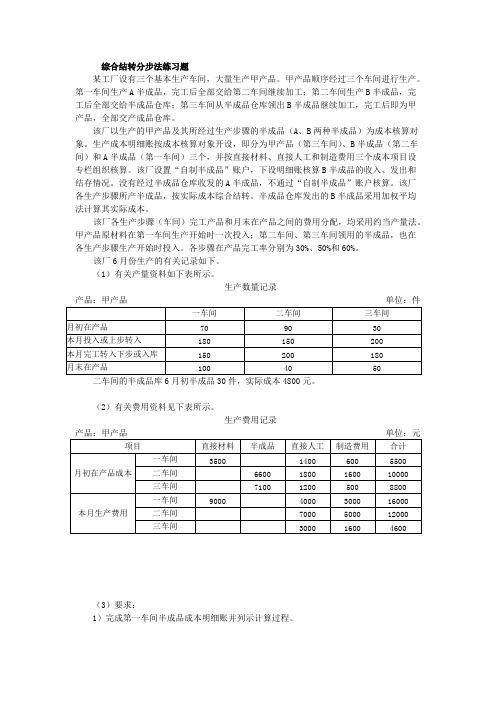

(完整版)综合结转分步法练习题及答案

(2)有关费用资料见下表所示。

生产费用记录

产品:甲产品

项目

直接材料 半成品

一车间

3500

月初在产品成本 二车间

6600

三车间

7100

一车间

9000

本月生产费用

二车间

三车间

直接人工 1400 1800 1200 4000 7000 3000

制造费用 600 1600 500 3000 5000 1600

单位产成品负担的 B 半成品成本= 32000 7100 170 (元/件) 180 50

完工产成品负担的 B 半成品成本=180×170=30600(元)

月末在产品负担的 B 半成品成本=50×170=8500(元)

单位产成品直接人工成本= 1200 3000 20 (元/件) 180 50 60%

各生产步骤所产半成品,按实际成本综合结转。半成品仓库发出的 B 半成品采用加权平均

法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在

各生产步骤生产开始时投入。各步骤在产品完工率分别为 30%、50%和 60%。

36000

1)计算第二车间半成品各成本项目比重

18000

半成品成本比重=

=0.5625

32000

8000

直接人工成本比重=

=0.25

32000

6000

制造费用比重=

=0.1875

32000

2)还原

还原为第一车间 A 半成品成本=30600×0.5625=17212.5(元)

还原为直接人工成本=30600×0.25=7650(元)

综合结转分步法与分项结转分步法

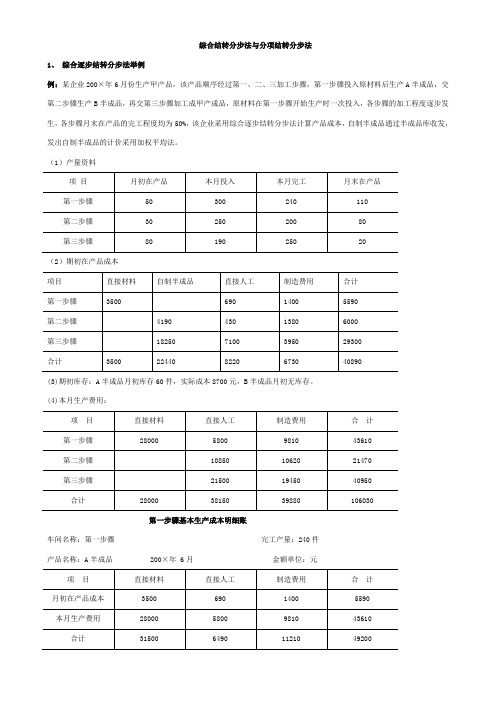

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

第11章习题(分步法)

第十一章产品成本计算的分步法一、思考题1.什么是分步法?其成本核算对象有何特点?2.简述逐步结转分步法的成本核算程序。

3.什么是成本还原?在逐步综合结转分步法下,为什么要进行成本还原?4.半成品成本的综合结转和分项结转各有哪些优缺点?5.简述逐步结转分步法的优缺点及其适用范围。

6.平行结转分步法有哪些特点?7.简述平行结转分步法的成本核算程序。

8.平行结转分步法下如何计算约当产量?9.简述平行结转分步法的优缺点及其适用范围。

10.逐步结转分步法与平行结转分步法有什么区别?二、单项选择题1.分步法的适用范围是()。

A.大量大批单步骤生产B.大量大批多步骤生产C.单件小批多步骤生产D.管理上要求分步计算成本的大量大批多步骤生产2.分步法计算产品成本时,由于不同企业对于各个生产步骤的成本管理有着不同的要求,以及出于简化成本核算工作的考虑,各个生产步骤成本的计算和结转,采用着两种方法。

即()。

A.逐步结转法和平行结转法B.分项结转法和综合结转法C.分项结转法和平行结转法D.分项结转法和逐步结转法3.半成品实物转移,成本也随之结转的成本计算方法是()。

A.分批法B.逐步结转分步法C.分步法D.平行结转分步法4.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

A.产成品与月末在产品B.产成品与广义在产品C.完工半成品与月末加工中在产品D.前面生产步骤的完工半成品与加工中在产品;最后生产步骤的产成品与加工中在产品5.不计算半成品成本的分步法是指()分步法。

A.综合结转B.逐步结转C.分项结转D.平行结转6.采用()法计算出的产成品成本能提供按原始的成本项目反映产品的成本结构,不需进行成本还原。

A.综合结转B.逐步结转C.分项结转D.平行结转7.采用逐步结转分步法时,自制半成品入库应借记的账户是()。

A.“自制半成品”B.“生产成本——基本生产”C.“制造费用”D.“生产成本——辅助生产”8.分步法中需要进行成本还原的成本计算方法是()。

最新综合结转分步法练习题及答案

综合结转分步法练习题某工厂设有三个基本生产车间,大量生产甲产品。

甲产品顺序经过三个车间进行生产。

第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。

该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。

生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。

没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。

该厂各生产步骤所产半成品,按实际成本综合结转。

半成品仓库发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。

各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下。

(1)有关产量资料如下表所示。

生产数量记录产品:甲产品单位:件二车间的半成品库6月初半成品30件,实际成本4800元。

(2)有关费用资料见下表所示。

生产费用记录(3)要求:1)完成第一车间半成品成本明细账并列示计算过程。

第一车间半成品成本明细账2)完成第二车间半成品成本明细账并列示计算过程。

3)完成第三车间产品成本明细账并列示计算过程。

第三车间产品成本明细账4)对甲产品成本进行成本还原。

【答案】(1)计算第一车间A 半成品成本。

将生产费用在A 半成品和月末在产品之间进行分配: 单位半成品直接材料成本=5010015090003500=++(元/件)完工A 半成品直接材料成本=150×50=7500(元) 月末在产品直接材料成本=100×50=5000(元) 单位半成品直接人工成本=30%3010015040001400=⨯++(元/件)完工A 半成品直接人工成本=150×30=4500(元) 月末在产品直接人工成本=100×30%×30=900(元) 单位半成品制造费用=20%301001503000600=⨯++(元/件)完工A 半成品制造费用=150×20=3000(元) 月末在产品制造费用=100×30%×20=600(元)根据以上计算结果登记第一车间产品成本明细账,见下表。

《成本会计》第12章分步法作业与答案

一车间甲半成品成本明细帐

摘要

期初在产品成本 本期发生费用 合计 完工甲半成品成本 期末在产品成本

直接材料

400 1 800 2 200 1 800 400

直接人工

400 400 400

制造费用

200 200 200

合计

400 2 400 2 800 2 400 400

11

(1) 二车间甲产成品成本明细帐

1 320 660

4 680

15

或

甲产成品成本还原计算表

项目 还原前产成品成本 本月所产半成品成本 成本还原

半成品 直接材料 直接人工 制造费用 合计

3 600

720

360

4 680

1 800

400

200

2 400

-3 600

1800/2400 400/2400 200/2 400 1

=0.75

=0.17

21

(1)本月各车间产量资料如下,见表1。

表1 各车间产量资料表

单位:件

摘要

第一车间 第二车间

月初在产品数量

20

50

本月投产数量或上步转入

180

160

本月完工产品数量

160

180

月末在产品数量

40

30

第三车间 40 180 200 20

22

(2)各车间月初及本月费用资料如下,见表2。 表2 各车间月初及本月费用

完工量:500件

摘要 月初在产品成本 本月生产费用 生产费用合计

单位成本 完工产成品成本 月末在产品成本

自制半成品 35000 100000 135000 250 125000 10000

成本会计学:产品成本计算分步法 习题与答案

一、单选题1、下列方法中,属于不计列半成品成本的分步法是()。

A、逐步结转分步法B、综合结转法C、分项结转法D、平行结转分步法正确答案:D2、在综合结转分步法下,为了了解产品成本的构成和水平,对完工产品所耗用的上一步骤成品的综合成本还要进行()。

A、计划成本计算B、成本还原C、实际成本计算D、成本分析正确答案:B3、在逐步结转分步法下,各生产步骤完工的半成品入库,应借记的会计科目为()。

A、基本生产成本B、自制半成品C、产成品D、库存商品正确答案:B4、某种产品采用综合结转分步法计算成本。

本期第一步骤发生费用50000元,完工产品成本为40000元;第二步骤本月耗用半成品30000元,完工产品成本中“半成品”项目为40000元。

该种产品成本还原分配率为()。

A、1B、0.75C、0.8D、0.6正确答案:A5、采用平行结转分步法在月末计算完工产品成本时应()。

A、平行结转各生产步骤费用中应计入产成品的份额B、逐步结转各生产步骤费用中应计入产成品的份额C、逐步结转各生产步骤费用中应计入产成品的半成品成本D、综合结转各生产步骤费用中应计入产成品的半成品成本正确答案:A二、多选题1、分步法的特点()。

A、以产品的生产步骤为成本计算对象B、一般按月定期计算产品成本C、各步骤间存在成本结转问题D、产品生产周期与成本计算期一致正确答案:A、B、C2、在逐步综合结转法下,半成品成本的计价方式可采用()。

A、实际成本B、计划成本C、加权平均实际成本D、上月实际成本正确答案:A、B、C3、与逐步结转分步法相比,平行结转分步法的缺点是()。

A、各步骤不能同时计算产品成本B、不需要进行成本还原C、不能为实物管理和资金管理提供资料D、不能提供各步骤的半成品成本资料正确答案:C、D三、判断题1、采用分步法计算产品成本时,不仅要求按照产品品种计算产品成本,而且还要求按照产品的生产步骤归集费,计算成本。

()正确答案:√2、分步法中成本计算的分步与实际生产步骤的划分是一致的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

综合结转分步法练习题

某工厂设有三个基本生产车间,大量生产甲产品。

甲产品顺序经过三个车间进行生产。

第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。

该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。

生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。

没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。

该厂各生产步骤所产半成品,按实际成本综合结转。

半成品仓库发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。

各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下。

(1)有关产量资料如下表所示。

生产数量记录

产品:甲产品单位:件

二车间的半成品库6月初半成品30件,实际成本4800元。

(2)有关费用资料见下表所示。

生产费用记录

(3)要求:

1)完成第一车间半成品成本明细账并列示计算过程。

第一车间半成品成本明细账

2)完成第二车间半成品成本明细账并列示计算过程。

3)完成第三车间产品成本明细账并列示计算过程。

第三车间产品成本明细账

4)对甲产品成本进行成本还原。

【答案】

(1)计算第一车间A 半成品成本。

将生产费用在A 半成品和月末在产品之间进行分配: 单位半成品直接材料成本=

50100

1509000

3500=++(元/件)

完工A 半成品直接材料成本=150×50=7500(元) 月末在产品直接材料成本=100×50=5000(元) 单位半成品直接人工成本=

30%

301001504000

1400=⨯++(元/件)

完工A 半成品直接人工成本=150×30=4500(元) 月末在产品直接人工成本=100×30%×30=900(元) 单位半成品制造费用=

20%

301001503000

600=⨯++(元/件)

完工A 半成品制造费用=150×20=3000(元) 月末在产品制造费用=100×30%×20=600(元)

根据以上计算结果登记第一车间产品成本明细账,见下表。

(2)计算第二车间B 半成品成本。

将生产费用在B 半成品和月末在产品之间进行分配: 单位B 半成品负担的A 半成品成本=

9040

20015000

6600=++(元/件)

完工B 半成品负担的A 半成品成本=200×90=18000(元) 月末在产品负担的A 半成品成本=40×90=3600(元) 单位B 半成品直接人工成本=

40%

50402007000

1800=⨯++(元/件)

完工B 半成品直接人工成本=200×40=8000(元) 月末在产品直接人工成本=40×50%×40=800(元) 单位B 半成品制造费用=

30%

50402005000

1600=⨯++(元/件)

完工B 半成品制造费用=200×30=6000(元) 月末在产品制造费用=40×50%×30=600(元)

根据以上计算结果登记第二车间产品成本明细账,见下表。

第二车间半成品成本明细账

(3)计算第三车间甲产品成本。

B 半成品的加权平均单位成本=

160200

3032000

4800=++(元)

产成品车间领用B 半成品200件的总成本=200×160=32000(元) 将生产费用在产成品和月末在产品之间进行分配: 单位产成品负担的B 半成品成本=

17050

1807100

32000=++(元/件)

完工产成品负担的B 半成品成本=180×170=30600(元) 月末在产品负担的B 半成品成本=50×170=8500(元) 单位产成品直接人工成本=

20%

60501803000

1200=⨯++(元/件)

完工产成品直接人工成本=180×20=3600(元) 月末在产品直接人工成本=50×60%×20=600(元) 单位产成品制造费用=

10%

6050180500

1600=⨯++(元/件)

完工产成品制造费用=180×10=1800(元) 月末在产品制造费用=50×60%×10=300(元)

根据以上计算结果登记第三车间产品成本明细账,见下表。

第三车间产品成本明细账

(4)对甲产品成本进行成本还原。

各步骤半成品综合成本按上步骤所产半成品中各成本项目的比重还原。

①对产成品所耗第二车间B 半成品成本(30600元)进行还原

1)计算第二车间半成品各成本项目比重

半成品成本比重=

3200018000

=0.5625

直接人工成本比重=320008000

=0.25

制造费用比重=32000

6000

=0.1875

2)还原

还原为第一车间A 半成品成本=30600×0.5625=17212.5(元) 还原为直接人工成本=30600×0.25=7650(元) 还原为制造费用=30600×0.1875=5737.5(元)

②对产成品所耗第一车间A 半成品成本(17212.5元)进行还原 1)计算第一车间半成品各成本项目比重

直接材料成本比重=

150007500

=0.5

直接人工成本比重=150004500

=0.3

制造费用比重=15000

3000

=0.2

2)还原

还原为直接材料成本=17212.5×0.5=8606.25(元) 还原为直接人工成本=17212.5×0.3=5163.75(元) 还原为制造费用=17212.5×0.2=3442.5(元)

上述计算过程和结果可通过成本还原表进行,见下表: 产成品成本还原计算表

单位:元。