中证800金融指数编制方案

中金所杯全国大学生金融知识大赛题库及答案(单选题第1501-1630题)

6.2259

6.4808 正确答案:C 1504.假设英镑兑美元看涨期权的执行价格为1.5600,面值为10万英镑,期权费为5000美元。则行权日,损益平 衡点时的英镑兑美元汇率为()。 1.5600

1.6000

1.6100 正确答案:D Nhomakorabea1505.某日,美元兑人民币即期汇率为6.4500,人民币1个月的上海银行间同业拆借利率(SHIB。R)为4%,美元1 个月的伦敦银行间同业拆借利率(LlBoR)为2.08%,则1个月期的美元兑人民币远期汇率为()。(结果保留小数点 后四位)

D.②④ 正确答案:B 1531.香港交易所上市的美元兑人民币期货合约的结算,由卖方缴付合约指定的。金额,买方缴付以最后结算价 计算的。金额。 A.人民币人民币 B.人民币美元 C.美元人民币 D.人民币港元 正确答案:C 1532.根据《证券法》,信息披露义务人披露的信息,应当真实、 准确、完整,简明清晰,通俗易懂,不得有()。 A.虚假记载、误导性陈述或者重大遗漏 B.盈利预测、误导性陈述或者遗漏 C.虚假记载、误导性陈述或者遗漏 D.盈利预测、误导性陈述或者重大遗漏

正确答案:A 试题解析: 考核内容:证券法 分析思路:详见《证券法》第七十八条。 1533.在美元指数的构成货币中,权重最大的货币是()。 A.英镑 B.日元 C.瑞士法郎 D.欧元 正确答案:D 试题解析: 考核内容:境内外汇率制度及交易 分析思路:美元指数由美国洲际交易所发布,是用于衡量美元在国际间货币市场中强弱程度的指标,美元指数 由6种货币所组成,组成占比为:欧元57.6柒日元13.6%、英镑11.9%、加拿大元9.1%、瑞典克朗4.2%、瑞士法郎 3.6%。

6.4500

6.4603

6.4715

中证指数公司修订中证港股通红利低波动指数编制方案

中证指数公司修订中证港股通红利低波动指数编制方案一、背景介绍

中证港股通红利低波动指数(简称“中证港股通红利低波动指数”)是中国证券登记结算有限责任公司(以下简称中国证券登记结算有限责任公司)和中国证券投资基金业协会(以下简称中国基金业协会)推出的一种投资工具。

该指数是基于港股通标的股票和满足一定条件的港股优选股票构建的,旨在通过选取市场资本化程度高、以收益为导向的投资标的,把握投资机会,并将主动管理策略和股息红利策略高度有机结合,实现低波动性的投资目标,同时收益稳定有保障,回报保持一定水平。

二、指数编制要求

1.指数组成股票的条件:

(1)所有港股通标的股票均可作为指数的成分股;

(2)港股优选股票指标包括市净率、市盈率、滚动市盈率、每股收益等,并综合考虑股价、市值及成交量等进行筛选,具体股票筛选标准见附件1;

(3)每日指数构成股票以中国证券登记结算有限责任公司发布的最新A股大盘指数为参考,指数组成股票的比例与A股大盘指数的持仓比例基本一致,相应指数权重构成的百分比范围为(0%-50%);。

中证华股行业指数系列编制方案

中证华股行业指数系列编制方案一、指数名称与代码二、基日与基点中证华股行业指数系列以2004年12月31日为基日,基点为1000点。

三、指数选样●样本空间:中证香港100指数行业指数系列样本空间由中证香港100指数样本股组成。

中证海外内地股指数行业指数系列样本空间由中证海外内地股指数样本股组成。

中证海外股(不含台湾)指数行业指数系列样本空间由中证海外股(不含台湾)指数样本股组成。

中证华股(不含台湾)指数行业指数系列样本空间由中证华股(不含台湾)指数样本股组成。

●行业分类:借鉴国际主流行业分类标准,将上市公司分为10个行业,各行业与行业小类对应关系如下表所示。

(1)如果公司某项主营业务的收入占公司总收入的50%以上,则该公司归属该项业务对应的行业;(2)如果公司没有一项主营收入占到总收入的50%以上,但某项业务的收入和利润均在所有业务中最高,而且均占到公司总收入和总利润的30%以上,则该公司归属该业务对应的行业;(3)如果公司没有一项业务的收入和利润占到30%以上,则由专家组进一步研究和分析确定行业归属。

●选样方法:将各指数的样本股按行业分类标准分别进行分类,进入各指数中各自行业的全部股票形成相应指数的行业指数的样本股。

四、指数计算与修正中证华股行业指数系列的指数计算与修正方法参考中证海外指数系列。

在计算中证华股行业指数时,样本股的权重上限因子与其在该行业指数对应母指数中的权重上限因子保持一致。

如,股票A属于金融地产行业,其在中证香港100指数中权重上限因子为0.9,那么,股票A在中证香港100金融地产行业中的权重上限因子也为0.9。

五、样本股调整当中证华股指数系列中某个指数调整样本股时,其下属的行业指数样本股随之进行相应调整。

在样本股公司有特殊事件发生,导致其行业归属发生变更时,将对中证华股行业指数样本股进行相应调整。

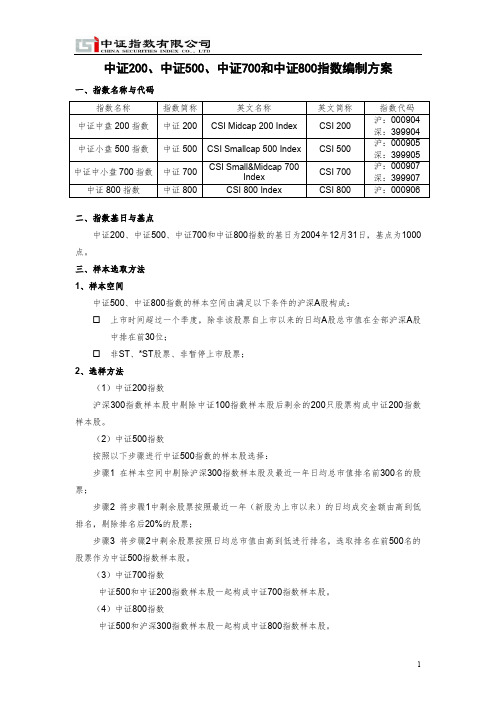

399904中证800指数编制方案

中证200、中证500、中证700和中证800指数编制方案一、指数名称与代码指数名称指数简称英文名称英文简称指数代码中证中盘200指数中证200 CSI Midcap 200 Index CSI 200 沪:000904 深:399904中证小盘500指数中证500 CSI Smallcap 500 Index CSI 500 沪:000905 深:399905中证中小盘700指数中证700 CSI Small&Midcap 700IndexCSI 700沪:000907深:399907中证800指数中证800 CSI 800 Index CSI 800 沪:000906二、指数基日与基点中证200、中证500、中证700和中证800指数的基日为2004年12月31日,基点为1000点。

三、样本选取方法1、样本空间中证500、中证800指数的样本空间由满足以下条件的沪深A股构成:☐上市时间超过一个季度,除非该股票自上市以来的日均A股总市值在全部沪深A股中排在前30位;☐非ST、*ST股票、非暂停上市股票;2、选样方法(1)中证200指数沪深300指数样本股中剔除中证100指数样本股后剩余的200只股票构成中证200指数样本股。

(2)中证500指数按照以下步骤进行中证500指数的样本股选择:步骤1 在样本空间中剔除沪深300指数样本股及最近一年日均总市值排名前300名的股票;步骤2 将步骤1中剩余股票按照最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后20%的股票;步骤3 将步骤2中剩余股票按照日均总市值由高到低进行排名,选取排名在前500名的股票作为中证500指数样本股。

(3)中证700指数中证500和中证200指数样本股一起构成中证700指数样本股。

(4)中证800指数中证500和沪深300指数样本股一起构成中证800指数样本股。

四、指数计算中证200、中证500、中证700和中证800指数的计算方法同沪深300指数。

中证内地主题系列指数编制方案

CSI China Mainland Real Estate Index

000949/399949 中证内地农业主题指数 内地农业

CSI China Mainland Agriculture Index

二、 指数基日和基点 中证内地新能源主题指数以 2008 年 12 月 31 日为基日,其余中证内地主题

2、临时调整

特殊情况下将对中证内地主题系列指数的样本进行临时调整。当样本股暂停 上市或退市时,将其从指数样本中剔除。样本股公司发生收购、合并、分拆、停 牌等情形的处理,参照计算与维护细则处理。

当出现样本股临时调整,有指数样本股被非样本股替代时,新进指数的股票 一般情况下将继承被剔除股票在调整前最后一个交易日的收盘权重,并据此计算 新进股票的权重因子。

中证内地主题系列指数编制方案

中证内地主题系列指数包括中证内地新能源主题指数、中证内地消费主题指 数、中证内地基建主题指数、中证内地资源主题指数、中证内地运输主题指数、 中证内地金融主题指数、中证内地银行主题指数、中证内地地产主题指数和中证 内地农业主题指数等指数,反映沪深 A 股中各重要主题类公司股票的整体表现。

一、 指数名称和代码

指数代码

指数名称

指数简称

英文名称

000941/399941 中证内地新能源主题指数 新能源

CSI CN Mainland New Energy Index

000942/399942 中证内地消费主题指数 内地消费

CSI China Mainland Consumer Index

000943/399943 中证内地基建主题指数 内地基建

每年 6 月和 12 月的第二个星期五的下一交易日。当中证 800 指数调整样本股, 中证内地主题指数样本股随之进行相应调整。

中证A股系列指数编制细则

中证A股系列指数编制细则2008-03-24目录1. 引言 (2)2. 指数选样 (4)3. 指数计算 (10)4. 指数修正 (14)5. 样本股的定期审核 (16)6. 样本股的临时调整 (20)7. 样本股备选名单 (25)8. 样本股股本与权重的维护 (26)9. 行业变更 (27)10. 指数管理 (28)11. 指数规则的修订和补充 (30)12. 信息披露 (31)13. 指数发布 (32)附录A:自由流通量 (34)附录B:名词解释 (37)附录C:指数计算说明 (39)联系我们 (48)免责声明 (49)1.引言在沪深300指数的基础上,中证指数有限公司构建了包括中证规模指数系列、风格指数系列和行业指数系列在内的中证A股系列指数,分别从规模特征、风格特征和行业特征角度反映A股市场表现,为市场提供丰富的分析工具和业绩基准,并为指数产品和其他指数的研究开发奠定基础。

1.1中证规模指数系列沪深300指数是反映沪深两市A股综合表现的跨市场成份指数,其成份由300只规模大、流动性好的股票组成。

为反映市场上不同规模特征股票的整体表现,中证指数有限公司以沪深300指数为基础,构建了包括大盘(中证100指数)、中盘(中证200指数)、小盘(中证500指数)、大中盘(沪深300指数)、中小盘(中证700指数)和大中小盘指数(中证800指数)在内的规模指数体系。

1.2沪深300风格指数系列沪深300 风格指数系列以沪深300 指数为样本空间,该指数系列共4 只指数,包括沪深300 成长指数和沪深300 价值指数,沪深300相对成长指数和沪深300 相对价值指数。

沪深300 风格指数系列的推出,从风格特征的角度进一步刻画了沪深300 指数。

1.3沪深300行业指数系列将沪深300指数样本股按照行业分类标准划分为能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务与公用事业等10个行业,再以各行业全部股票作为样本编制指数,形成10只沪深300行业指数。

中证商品期货综合指数编制说明

中证商品期货综合指数系列编制方案

一、指数名称及代码

中证商品期货综合性指数系列包括1条综合指数、4条主要类别综合指数(农产品、金属、化工材料、能源)和4条细分类别综合指数(粮食、油脂、工业金属、纺织)。

指数代码及中英文名称如下:

二、基期和基点

中证商品期货综合指数、农产品期货综合指数、金属期货综合指数、化工材

料期货综合指数、能源期货综合指数、粮食期货综合指数、工业金属期货综合指数、纺织材料期货综合指数以2004年12月31日为基期,基点为100。

中证油脂期货综合指数以2006年12月29日为基期,基点为100。

三、计算方法

中证商品期货综合指数系列选取上市时间满一年的商品期货品种的所有合约,采用持仓量指标对所有合约的收盘价加权计算。

计算公式为:

指数=报告期价值/基期价值*100

其中报告期价值=∑报告期品种计算价格*权重因子

成分品种的计算价格以当日上市合约的收盘价格用持仓量指标加权计算。

为保证指数具有较好的代表性,中证商品期货综合指数设置20%和2%的权重上下限,即每一品种的权重上限不超过20%,权重下限不超过2%。

四、指数修正

指数计算过程中,对于非价格因素引起的指数点位变化,采用除数修正法修正,包括但不限于每年权重定期调整、新品种上市、旧品种退市等情况。

新品种上市满一年即可进入指数,如果新品种上市日期在每年十月第一个交易日和次年一月第一个交易日之间(包括首尾两天),则新品种进入指数与定期调整同步实施。

旧品种退市当日立即调出相应指数。

中证基金指数系列编制方案

中证基金指数系列编制方案中证基金指数系列全面反映内地所有开放式证券投资基金及其细分种类的走势,为市场及投资者提供更丰富的基金业绩评价基准和基金投资参考依据。

一、指数名称和代码二、指数基日和基点三、样本选取方法1、样本空间中证基金指数系列的样本空间为中国内地市场上所有成立满三个月的开放式证券投资基金。

2、选样方法在样本空间内,中证基金指数系列按照以下基金分类规则进行选样:四、 指数计算1、中证基金指数系列(货币基金指数以外)计算公式Divisorf S PIndex Index ii t i ti t t ∑⨯⨯⨯=)(,,1-(1) t Index 是t 日的指数收盘价;(2) t i P ,是第i 个样本基金在t 日(QDII 基金为1-t 日)的净值或收盘价; (3) t i S ,是第i 个样本基金在t 日前最近一期基金季报披露的基金份额数; (4) i f 是第i 个样本基金的权重因子,当样本个数大于10只时,通过设置权重因子使得单个基金权重不超过20%;(5) Divisor 是除数,即经修正后的1-t 日样本基金的合计净值规模。

2、中证货币型基金指数计算公式⎪⎪⎪⎭⎫ ⎝⎛⨯⨯⨯⨯+⨯=∑∑ii i t i i t i t i t t f S f S R Index Index )(1000011,,,1-(1) t Index 是t 日的指数收盘价;(2) t i R ,是第i 个样本基金在t 日的万份收益(对于收益不结转份额的货币基金,万份收益由其净值变动换算得到);(3) t i S ,是第i 个样本基金在t 日前最近一期基金季报披露的基金份额数。

(4)f是第i个样本基金的权重因子,当样本个数大于10只时,通过设置权i重因子使得单个基金权重不超过20%;五、指数修正当指数样本名单、基金份额出现变化,或基金市值、基金净资产出现非交易因素的变动时,采用“除数修正法”修正原除数,以保证指数的连续性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中证800金融指数编制方案

中证800金融指数以中证800指数为样本空间,选取银行、综合金融和保险行业的股票作为中证800金融指数的样本股,采用自流通市值加权方式,以侧重反映金融行业公司在二级市场的整体表现。

一、指数名称和代码

指数名称:中证800金融指数

指数简称:800金融

英文名称:CSI 800 Financial Index

英文简称:800 Financial

指数代码:H30086(上交所转发代码000974)

二、指数基日和基点

中证800金融指数以2004年12月31日为基日,以1000点为基点。

三、样本选取方法

1、样本空间

中证800指数样本股。

2、选样方法

将样本空间内股票按其所属行业纳入相应的指数:

四、指数计算

中证800金融指数的计算公式为:

1000⨯=除数

值报告期样本股的调整市报告期指数 其中,调整市值= ∑(股价×调整股本数×权重调整因子)。

调整股本数的计算方法、除数修正方法参见计算与维护细则。

权重调整因子介于0和1之间,以使得单个样本股权重不超过15%。

五、 指数样本和权重调整

1、定期调整

中证800金融指数的样本股每半年调整一次,样本调整实施时间为每年6月和12月的第二个星期五的下一交易日。

权重调整因子随样本股定期调整而调整,调整时间与指数样本定期调整实施时间相同。

在下一个定期调整日前,权重调整因子一般固定不变。

2、临时调整

特殊情况下将对中证800金融指数样本进行临时调整。

当样本股暂停上市或退市时,将其从指数样本中剔除。

样本股公司发生收购、合并、分拆、停牌等情形的处理,参照计算与维护细则处理。