中译 本科银行管理课件chapter 6

银行管理课件chapter

银行管理课件Chapter xx年xx月xx日CATALOGUE目录•银行管理基本概念•银行经营策略与风险管理•银行业务管理与运营效率•银行财务管理与绩效评价•银行人力资源管理与企业文化•未来银行发展的趋势与挑战01银行管理基本概念银行管理是指对银行经营活动的计划、组织、指挥、协调和控制,以实现银行价值最大化的过程。

银行管理主要包括战略管理、组织管理、人力资源管理、财务管理、风险管理、营销管理等方面。

银行管理的定义与内涵银行管理需要从整体出发,全面、协调地考虑各项经营管理活动,以实现整体最优。

银行管理的基本原则系统原则银行管理应根据各岗位的职责、能力需求以及员工的专业水平和特长,合理分配任务和权力,使每个员工都能发挥自己的优势。

能级原则银行管理应建立有效的激励机制,激发员工的积极性和创造性,提高员工的工作满意度和忠诚度。

激励原则近代银行业近代银行业以信用和风险管理为核心,形成了现代银行业的雏形。

古代银行业古代银行业以货币兑换和保管为主业,银行业的雏形开始出现。

现代银行业现代银行业已经发展成为包括投资银行、商业银行、中央银行等各类金融机构的庞大体系。

银行管理的历史发展02银行经营策略与风险管理银行经营策略的制定制定以满足客户需求为导向的经营策略,提高客户满意度和忠诚度。

以客户为中心优化收益结构加强金融科技创新强化风险管理通过多元化收入来源、降低成本、提高效率等手段,实现收益结构的优化。

运用科技手段,推动银行业务流程再造、管理模式创新和产品与服务升级。

建立健全风险管理制度,提高风险防范与化解能力,保障银行资产安全。

银行风险管理概述包括信用风险、市场风险、操作风险、流动性风险等。

银行面临的主要风险通过有效识别、评估、监控和管理各类风险,保障银行的稳健运营和客户的利益。

银行风险管理的目的全员参与、预防为主、及时应对、措施得力、效果持久。

银行风险管理的原则风险识别、风险评估、风险监控、风险处置和风险报告。

《银行管理》PPTppt

银行需要识别、评估和管 理各类业务风险,如信用 风险、市场风险、操作风 险等。

银行需要管理自己的财务 状况,确保财务稳健、合 规和透明。

银行需要制定和实施战略 规划,以实现长期发展目 标。

银行需要建立有效的内部 控制体系,确保各项业务 和管理活动的合规性和稳 健性。

银行需要确保各项业务和 管理活动符合相关法律法 规和监管要求。

中国银行的信贷风险管理

01

信贷风险概述

信贷风险是银行面临的主要风险之一,它指的是借款人无法按期偿还

贷款的可能性。

02

信贷风险管理的意义

信贷风险管理是银行管理的重要组成部分,它能够降低银行的信用风

险,保障银行的经营稳健。

03

信贷风险管理的策略

中国银行通过严格信贷审批流程、加强信贷担保管理、定期开展信贷

信用风险

银行面临的主要风险之一是客 户违约或破产导致的损失风险 。

操作风险

由于内部流程不完善、人员操 作失误等原因导致的风险。

合规风险

由于违反法律法规或监管要求 导致的法律责任和经济损失风 险。

03

银行管理的策略与技巧

银行管理的基本策略

安全性

流动性

保护客户资产安全,控制金融风险。

保持足够的流动性,满足客户提款和贷款需 求。

01

数据仓库建设

构建数据仓库,整合银行各业务系统的数据,提供一个统一的数据分

析平台。

02

数据挖掘与预测

利用数据挖掘、机器学习和预测模型等技术,发现潜在的业务机会,

为银行决策提供支持。

03

数据分析报告

定期生成数据分析报告,将复杂的数据转化为可理解的业务洞察。

银行管理的金融工程技术

《银行管理》课件

银行应接受外部审计机构的审计 ,包括年度审计、专项审计等, 以确保银行业务的合法合规和风 险控制的有效性。

06 未来银行发展趋势与挑战

数字化转型

01

数字化转型是未来银行发展的必然趋势,通过运用大数 据、云计算、人工智能等技术手段,提高银行业务处理 效率和客户体验。

02

数字化转型有助于降低银行运营成本,提高风险控制能 力,实现精细化管理。

01

02

03

04

操作风险定义

操作风险是指因内部流程 、人员和系统不完善或外 部事件导致银行遭受损失 的风险。

操作风险来源

包括内部欺诈、员工失误 、系统故障和外部事件等 。

操作风险管理策略

包括制定完善的内部流程 和规章制度、加强员工培 训和监管、建立应急预案 等,以降低操作风险。

操作风险监控

银行应定期进行操作风险 评估,并制定相应的风险 控制措施。

02

01

投资风险管理

银行需要对投资进行风险管理,防范因市场 波动等因素导致的风险。

04

03

风险管理

风险管理概述

风险管理是银行管理的 重要组成部分,目的是 降低银行的经营风险。

风险识别与评估

银行需要对各类风险进 行识别和评估,包括市 场风险、信用风险等。

风险控制与缓释

银行需要采取有效的措 施,控制和缓释各类风 险。

银行需要对存款进行风险管理 ,防范因市场利率变动等因素

导致的风险。

贷款业务管理

贷款业务概述

贷款是银行最主要的盈 利来源,包括个人贷款 和企业贷款等。

贷款审批流程

银行需要建立严格的贷 款审批流程,评估借款 人的信用状况和还款能 力。

贷款利率管理

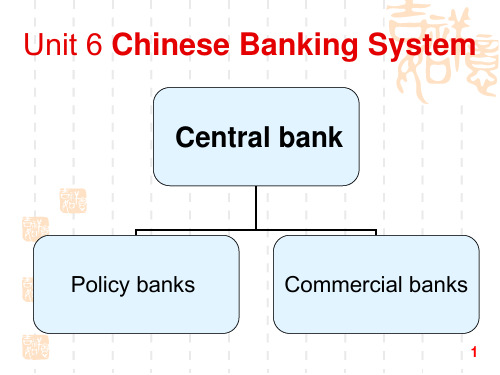

Unit-6-Chinese-Banking-System课件

例:He was shot for collaboration with the enemy.

10

In line with 符合;与…一致 例:The $200 price is in line with current analysts'

expectations after spot prices surged to $220-$240 a tonne.

inflation, crisis and war, and we responded by consolidation.

Trust n. 1.信托,托管 例:她把钱留给她叔叔, 请他替她的子女保管。 She left money to her uncle to keep in trust for her children. 2.照管, 关怀; 职责 例:She's not yet old enough to be employed in a position of trust.

are put into effect.

➢ State-owned Capital

21

Commercial banks of China ——State-owned Commercial Banks’

Reform and Achievement in China

23

Learning Objectives

prescribe [pris'kraib] vt.1.给…开(药);让…采用(疗法);开(处方) 例:The doctor prepared to prescribe a receipt. 2.规定, 指定遵守 例:The law prescribes how to punish this crime.

《商业银行及其管理》PPT课件

整理ppt

14

商业银行及其管理

• (三)银行体制的改革

•

从1979年开始,中国的银行体制展开了一系列改革,

并逐渐建立起多层次的银行体制。1979年2月中国农业银

行恢复,1984年1月1日,中国人民银行正式成为中央银

行,同时成立中国工商银行,负责办理原由人民银行办理

的意大利。经营货币的商人常常坐在长板凳上进

行交易,所以被称之为“banco”即长板凳上的人。

英文的“bank”也从此而来。这些银行家中,最著

名的是佛罗伦萨的梅迪西家族。这个家族在1397

年建立了世界上第一家银行--梅迪西银行,并从

此后的一个多世纪控制了意大利的银行业。1694

年,在政府的扶持下,英国成立了第一家股份制

整理ppt

10

• (三)银行控股公司制 • 是指一家银行公司控制一家或多家银行和公司的股权

的集团公司。从立法角度看,控股公司拥有银行,但是上 控股公司往往是由银行设立并受银行的操纵的组织。银行 控股公司制在美国最为流行。好处在于:第一,规避限制 设立分支机构的法律,第二,借此进入非银行业务领域, 第三,持股公司较之与其属企业有更高的资信,并可使用 一些法律禁止商业银行使用的筹资工具,这对银行等金融 机构降低了筹资成本、扩大融资渠道有更大好处。

• 1、多家银行控股公司(Mulitiple Bank Holding Companies)

• 2、单一银行控股公司(One-Bank Holding Companies)

整理ppt

11

商业银行及其管理

• (四)连锁银行制

•

两极以上商业银行受控于以个人或同一集团,

《银行管理》PPT

科技创新引领

国际银行注重科技创新, 运用互联网、大数据、人 工智能等技术提升服务品 质。

严格监管合规

国际银行遵循国际规则和 标准,加强内部监管合规 ,确保业务风险可控。

银行管理案例分析

花旗银行

花旗银行在数字化转型方面走在前列,通过大数据和人工智能等技术优化业 务流程,提高服务质量和效率。

中国建设银行

《银行管理》ppt

xx年xx月xx日

contents

目录

• 银行管理概述 • 银行管理的核心业务 • 银行管理的框架与体系 • 银行管理的实践与案例 • 银行管理的挑战与对策

01

银行管理概述

银行管理的定义与特点

银行管理定义

银行管理是指通过计划、组织、协调和控制等手段,实现银 行业务运营和发展的过程。

中国建设银行在普惠金融方面做出了积极贡献,为中小企业和农村地区提供 金融服务,促进社会经济发展。

银行管理实践的启示

数字化转型是未来银行发展的 必经之路,应加强科技投入,

不断提升服务品质。

银行应注重风险防控,加强内 部监管合规,确保业务风险可

控。

银行应积极推进普惠金融发展 ,为中小企业和农村地区提供 金融服务,促进社会经济发展

风险管理

信用风险管理

通过严格把控客户信用状况, 降低贷款违约风险。

市场风险管理

通过投资组合、对冲等手段,降 低投资风险。

操作风险管理

通过规范业务流程、加强内部监管 等措施,降低操作风险。

客户关系管理

客户信息管理

建立完善的客户信息管理系统 ,了解客户需求并提供个性化

服务。

营销推广

通过各类营销手段,提高客户 对银行产品的认知度和使用率

现代银行管理 双语课 第二至七章

41.3% 22.9% 1.9% 0.0% 0.0% 0.0% 66.2% 0.0% 0.5% 65.7% 19.2% 0.5% 0.0% 0.0% 0.3% 4.6% 0.0% 24.6% 90.3% 5.4% 0.0% 2.7% 0.4% 0.0% 1.3% 100.0% 98.4%

82.9% 3,451,036 -58.7% 18,679 -5.7% 25,835 196.4% 8,805,746 -6.1% 157,670 39.0% 301,986 189.4% 487,251 141.5% 13,248,203 -3.1% 53,097,432

The purpose of these chapters is to acquaint the reader with the content, structure and purpose of bank financial statements and to help managers understand how information from bank financial statements can be used as tools to reveal how well their banks are performing. 熟悉银行财务报表的内容,结构和目的 银行财务报表的信息揭示其运营状况

安徽财经大学

Anhui University of Finance & Economics

Balance Sheet (assets): PNC and Community National Bank

PNC BANK NATIONAL ASSOCIATION

—— HISTORICAL—— 12/31/00 % of % Cha $ 1,000 Total —— HISTORICAL—— 12/31/01 % of % Cha $ 1,000 Total

【西南财大课件商业银行管理】第6章

PPT文档演模板

【西南财大课件商业银行管理】第6 章

4,自由度大,透明度差

中间业务跟传统信贷业务相比,形成或有资产、或有负债的形式 多种多样,受限制少。商业银行既可以以自营方式直接参与期货、 期权和贷款承诺等金融业务的操作,又可以以中间人的身份参与 互换业务和票据发行便利等业务;既可以以期货、期权等方式在 交易所内进行场内交易,也可以以互换、远期交易等方式进行场 外交易;交易所可以是有形的也可以是无形的。因此,这类中间 业务有很大的自主性。

PPT文档演模板

【西南财大课件商业银行管理】第6 章

(1),中间业务是指不构成商业银行表内资产、 表内负债,形成商业银行非利息收入的业务。

PPT文档演模板

【西南财大课件商业银行管理】第6 章

商业银行是从开展中间业务起家的、是从 货币兑换业和货币经营业者演变而来的:

Trapezo————————Banco———— ——Bank

【西南财大课件商业银行管理】第6 章

2、商业银行表外业务的类型

按照巴赛尔委员会的分类办法,表外业务可分为 四类: 第一类:各种担保业务,如:偿还贷款担保、跟 单信用证担保、票据承兑担保、有追索权的债权 转让等 第二类:承诺业务,这类业务中,分为可撤销和 不可撤销两种,前者主要有贷款限额和投资限额; 后者主要有循环贷款承诺、回售与回购协议、票 据发行便利、循环包销便利

三、商业银行中间业务与表外业务的比 较

是否可能形成与客户的债权债务关系 是否可能需要动用银行资金 风险度的不同,受金融监管当局的管理程 度不同 业务收入来源不同

PPT文档演模板

【西南财大课件商业银行管理】第6 章

四、西方商业银行表外业务发展的原因

表外业务在西方产生由来已久,但直到二 十世纪80年代才得到飞速发展,这是由特定 历史背景决定的,究其原因主要有以下几 点:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

确定资产,负债以及股票的市值。股票市值(MVE)等于资产市

值加上负债市值。

There are four steps in duration gap analysis:

3.

4.

Management estimates the weighted average duration of assets and weighted average duration of liabilities. The effects of both on- and off-balance sheet items are incorporated. 计算出资产平均久期以及负债平均久期(包括表内 表外业务) Management forecasts changes in the market value of stockholders’ equity across different interest rate environments.在不同的利率预期变化的环境下,分别计算各种 情况下股票市值的变化。

Duration, modified duration, and effective duration 久期,修正久期以及有效久期

Market participants often use three different duration measures-Macaulay’s duration, modified duration, and effective duration-as if they were the same. In fact, while the interpretations are similar, they differ in terms of how they are calculated and how they should be used. 市场参与者经常将久期,修正久期以及有效久期这三 者混淆,尽管由来相同,实际上他们计算和应用方面 却不一样。

Chapter 6 Managing Interest Rate Risk: Duration GAP and Market Value of Equity 管理利率风险:久期缺口和股票市值

2011.10.10

Managing Interest Rate Risk: Duration GAP and Market Value of Equity

Duration GAP Model

Unlike static GAP analysis, which focuses on rate sensitivity or the frequency of repricing, duration gap analysis focuses on price sensitivity. 久期缺口分析着重于价格敏感性,而缺口分析重于重新定价频率 A bank’s interest rate risk is indicated by comparing the weighted average duration of assets with the weighted average duration of liabilities. 通过比较平均资产久期和平均负债久期来衡量利率风险水平 As with GAP analysis, the sign and magnitude of DGAP provide information about when a bank potentially wins and loses, and the magnitude of the interest rate bet. DGAP反映了银行潜在的盈利和损失,以及利率变化对其影响。

Eff Uur=(Pi- - Pi+)/ P0(i+ - i-)

P i Pi Eff Dur P0 (i i)

Effective Duration

Where公式中: Pi- = price if rates fall, 若利率下降时价格 Pi+ = price if rates rise,若利率上升时价格 P0 = initial (current) price,原价格(现价) i+ = initial market rate plus the increase in rate, 原利 率加上利率增加值 i- = initial market rate minus the decrease in rate.原 利率减去 and market value of equity sensitivity analysis represent alternative methods of analyzing interest rate risk. They emphasize the price sensitivity of assets and liabilities to changes in interest rates and the corresponding impact on stockholders’ equity. 久期缺口和股票市值分析是另一种分析利率风险的方法。着重于 分析资产和负债的价格对于利率的敏感性以及对于股东持有的股 票的影响。

There are four steps in duration gap analysis: 久期缺口分析的四个步骤

1. 2.

Management develops an interest rate forecast.预测利率 Management estimates the market value of bank assets,

Modified Duration

Modified duration equals Macaulay’s duration divided by (1+i). It has the useful feature of indicating how much the price of a security will change in percentage terms for a given change in interest rates. 修正久期等于久期除以(1+i),i为利率。修正久期用于反映当利率 变动固定值时,计算价格变化率(价格变化率=(-1)*利率变化*修 正久期)

Measuring Interest Rate Risk with Duration GAP 通过久期缺口衡量利率风险

Duration gap analysis compares the price sensitivity of a bank’s total assets with the price sensitivity of its total liabilities to assess whether the market value of assets or liabilities changes more when rates change. 久期缺口分析是将资产价格(不是利息收入)对于利率 的敏感性与负债价格对于利率敏感性程度进行对比, 以进一步计算出哪方随着利率变动,价格变动幅度更 大。

Duration GAP Model

Duration gap (DGAP) models focus on managing net interest income or the market value of stockholders’ equity, recognizing the timing of all cash flows for every security on a bank’s balance sheet. 久期缺口(DGAP)模型着重于管理净利息收入和股票总 市值,并且将资产负债表中每个证券的现金流时间价 值都列入考虑。

Managing Interest Rate Risk: Duration GAP and Market Value of Equity

This chapter examines the management of a bank’s interest rate risk position in terms of duration gap and the sensitivity of the market value of stockholders’ equity to changes in interest rates. In this framework, interest rate risk refers to the volatility in the market value of stockholders’ equity attributable to changes in the level of interest rates. 本章讨论以久期缺口表示的银行利率风险以及股票市值随利率变动的敏感 性. 在本章中,利率风险是指股票市值由于利率变动而引起的波动风险。 A bank that assumes substantial risk will see its value of equity rise or fall sharply when interest rates change unexpectedly. 一家银行若利率风险较大,随着意料外利率变动时市值变动越大。

liabilities, and stockholders’ equity. The market value of equity

(MVE) equals the amount that makes the market value of assets equal to the market value of liabilities plus MVE.

Macaulay’s Duration