现金流折现法

贴现率估值法计算公式

贴现率估值法计算公式贴现率估值法是一种常见的企业估值方法,也被称为现金流折现法。

它是基于企业未来现金流量的预测,通过将未来现金流量折现到现值,来估算企业的价值。

贴现率估值法是一种相对较为复杂的估值方法,但却是一种非常有效的方法,因为它考虑了未来现金流量的时间价值。

贴现率估值法的计算公式如下:\[ V = \frac{CF_1}{(1+r)^1} + \frac{CF_2}{(1+r)^2} + \frac{CF_3}{(1+r)^3} + ...+ \frac{CF_n}{(1+r)^n} \]其中,V代表企业的价值,CF代表未来现金流量,r代表贴现率,n代表未来现金流量的年限。

在这个公式中,未来现金流量被折现到现值,以反映现在的价值。

贴现率越高,未来现金流量的现值就越低,因为它反映了未来现金流量的时间价值。

因此,贴现率是贴现率估值法中最关键的参数之一。

贴现率的选择是贴现率估值法中最具挑战性的部分之一。

贴现率应该反映出企业的风险水平,因为它是用来折现未来现金流量的。

一般来说,贴现率应该是企业的资本成本,即企业为了融资所需要支付的成本。

这个成本可以通过计算加权平均资本成本(WACC)来得到,其中包括了债务和股权的成本。

另外,贴现率还应该考虑到企业的风险水平。

一般来说,风险越高,贴现率就越高。

因此,对于风险较高的企业,贴现率应该设置得更高一些,以反映出这种风险。

除了贴现率之外,未来现金流量的预测也是贴现率估值法中非常关键的一部分。

因为贴现率估值法是基于未来现金流量的预测来计算企业的价值,所以这些预测应该尽可能准确和可靠。

一般来说,预测未来现金流量时应该考虑到企业的行业、市场、竞争等因素,以确保预测的准确性。

此外,贴现率估值法还需要考虑到企业的残值。

残值是指企业在预测期之后的价值,一般来说,可以通过采用企业的持续价值或者销售价值来计算。

残值的计算也是贴现率估值法中非常重要的一部分,因为它会对企业的总价值产生影响。

现金流量折现法

现金流量折现法 (1)什么是现金流量折现法 (1)现金流量折现模型 (2)现金流量折现法运用前提 (2)现金流量折现法的局限性 (2)现金流量折现法下的企业估价分析 (3)现金流量折现法在企业中的运用 (7)现金流量折现法举例 (9)现金流量折现法的注意要点 (13)现金流量折现法的价值 (13)自由现金流 (14)什么是自由现金流?自由现金流的定义 (14)自由现金流的计算 (15)自由现金流量表现形式 (15)自由现金流的评估程序 (16)自由现金流量评估模式 (17)自由现金流量模型的基本公式 (17)自由现金流量模式的四种基本类型 (18)自由现金流较其他企业价值评估指标的优点 (20)自由现金流量运用的局限性 (21)自由现金流的应用 (22)现金流量折现法什么是现金流量折现法现金流量折现法:是对企业未来的现金流量及其风险进行预期,然后选择合理的贴现率,将未来的现金流量折合成现值。

使用此法的关键确定:第一,预期企业未来存续期各年度的现金流量;第二,要找到一个合理的公允的折现率,折现率的大小取决于取得的未来现金流量的风险,风险越大,要求的折现率就越高;反之亦反之。

在实际操作中现金流量主要使用实体现金流量和股权现金流量。

实体现金流量是指企业全部投资人拥有的现金流量总和。

实体现金流量通常用加权平均资本成本来折现。

股权现金流量是指实体现金流量扣除与债务相联系的现金流量。

股权现金流量通常用权益资本成本来折现,而权益资本成本可以通过资本资产定价模式来求得。

现金流量折现模型A CF t=价值-乔其中:n为资产的年限;CF为t年的现金流量;r为包含了预计现金流量风险的折现率。

现金流量折现法运用前提现金流量折现法是建立在完全市场基础之上的,它应用的前提条件是,企业的经营是有规律的、并且是可以预测的,包括:(1)资本市场是有效率的,资产的价格反映资产的价值。

企业能够按照资本市场的利率,筹集足够数量的资金资本市场可以按照股东所承担的市场系统风险提供资金报酬。

巴菲特自由现金流折现的案例

巴菲特自由现金流折现的案例巴菲特是世界上最成功的投资者之一,他以其独特的投资理念和长期价值投资策略而闻名。

巴菲特的投资方法有很多特点,其中之一就是他使用自由现金流折现的方法来评估一家公司的价值。

自由现金流是指一家公司在未来一段时间内可以用于分配给股东的现金流量。

巴菲特相信,自由现金流是评估一家公司真正价值的最佳指标,因为它直接反映了一家公司的盈利能力和现金流的稳定性。

巴菲特使用自由现金流折现的方法,将未来的现金流量折现到现在的价值,以确定一家公司的内在价值。

这种方法基于一个简单的假设:现金的价值在时间上是下降的。

也就是说,未来的现金流量越远,其现值越低。

举个例子来说明巴菲特的自由现金流折现的方法。

假设有一家公司,预计在未来五年内的自由现金流分别为100万美元,120万美元,150万美元,180万美元和200万美元。

巴菲特会假设一个适当的折现率,比如10%,然后将这些现金流折现到现在的价值。

首先,巴菲特会将每年的现金流除以(1+折现率)的n次方来计算每年的现值。

在这个例子中,折现率是10%,n分别为1到5。

然后,将这些现值相加,得到这五年的现金流的总现值。

在这个例子中,计算得到的现金流总现值是482.18万美元。

这个数字代表了巴菲特认为这家公司的内在价值。

如果这家公司的市值低于这个数字,那么巴菲特会认为这是一家被低估的公司,可能值得投资。

需要注意的是,巴菲特的自由现金流折现的方法并不是完全准确的,它只是一种估算公司内在价值的工具。

折现率的选择和未来现金流的预测都是有风险的,可能会对估值产生影响。

此外,巴菲特的自由现金流折现的方法也考虑了公司的质量。

他更愿意投资那些有稳定现金流的公司,而不是那些现金流波动较大的公司。

因此,巴菲特在使用自由现金流折现的方法时,会对公司的质量和可持续性进行评估。

总结来说,巴菲特的自由现金流折现的方法是一种评估公司内在价值的工具。

通过将未来的现金流折现到现在的价值,巴菲特可以估计一家公司的真正价值。

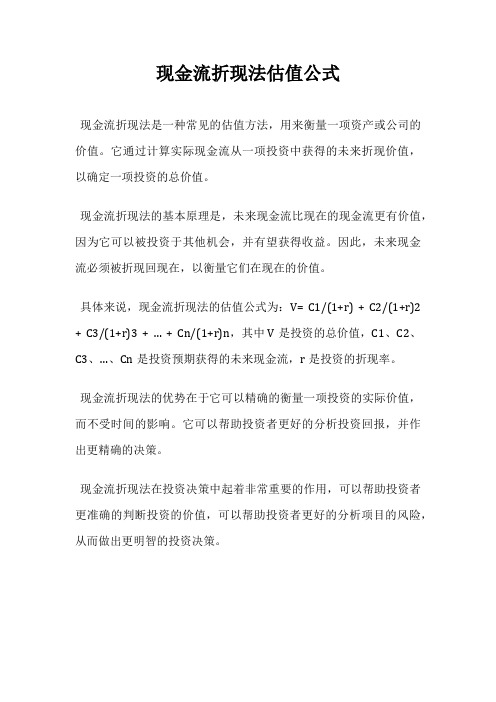

现金流折现法估值公式

现金流折现法估值公式

现金流折现法是一种常见的估值方法,用来衡量一项资产或公司的价值。

它通过计算实际现金流从一项投资中获得的未来折现价值,以确定一项投资的总价值。

现金流折现法的基本原理是,未来现金流比现在的现金流更有价值,因为它可以被投资于其他机会,并有望获得收益。

因此,未来现金流必须被折现回现在,以衡量它们在现在的价值。

具体来说,现金流折现法的估值公式为:V= C1/(1+r) + C2/(1+r)2 + C3/(1+r)3 + … + Cn/(1+r)n,其中V是投资的总价值,C1、C2、C3、…、Cn是投资预期获得的未来现金流,r是投资的折现率。

现金流折现法的优势在于它可以精确的衡量一项投资的实际价值,而不受时间的影响。

它可以帮助投资者更好的分析投资回报,并作出更精确的决策。

现金流折现法在投资决策中起着非常重要的作用,可以帮助投资者更准确的判断投资的价值,可以帮助投资者更好的分析项目的风险,从而做出更明智的投资决策。

巴菲特的自由现金流量折现估值法

两个小故事,让你秒懂巴菲特的自由现金流量折现估值法越来越觉得,如果你选择价值投资,不学学数学、概率论、心理学等学科的知识,将很难对价值投资有坚定信仰,因为只有它们才能真正夯实你的认知,从而坚定地相信,钱是慢慢赚来的。

本文重点清单1.什么是现金流量折现?2.什么是自由现金流量折现?3.用一只会下金蛋的鸡为例,让你秒懂自由现金流量折现。

4.什么是现值?5.什么是折现?6.为什么说有了现金流量折现才有了巴菲特选股策略?7.为什么自由现金流量折现估值法不流现。

你只要多看几本价值投资的图书,必然会接触到自由现金流量折现估值这个词。

它可谓巴菲特最核心的选股秘密武器。

坤鹏论认为,它更蕴含着价值投资的本质。

那就是和企业共同成长,与企业共同成功,买股票就是买公司。

今天,坤鹏论就来用最浅显易懂的实例,为大家揭秘巴菲特的自由现金流折现估值法。

相信,看后你会一片豁然开朗,也明白了巴菲特的选股逻辑根本就是源于此法。

也正是为了保证该方法可用,巴菲特才会有了后来的选股标准。

一、一个小故事,秒懂价值投资曾经有位农夫给自己的儿子这样的忠告:养母牛是为了挤奶;养母鸡是为了生蛋。

那么,买股票呢?自然是要当股东,成为企业的一个主人,拥有企业的一部分。

这样企业赚钱后,在只出钱不出力的情况下,你也能按持有的股份分上一杯羹。

所以,按照上面农夫的忠告,可以补充如下:买股票是为了获得股利。

当然,这个世界上,还有不养母牛、母鸡,也能从它们身上获利的,那就是卖母牛和母鸡的商人,他们从农民那里低价收来母牛和母鸡,然后再高价卖给别人,赚价差。

这些商人就相当于股市中的投机者,低买高卖。

所以,股票投资真的不难理解,大道至简,殊途同归,就像真实世界里面,有人搞实业,养牛养鸡,有人做贸易,贩卖牛和鸡,它们都是整个人类商业生态中必不可少的部分。

股市也一样,有人价值投资,长期持有,赚企业业绩增长的钱,还有人投资于机会——投机,快速赚取价差套利。

它们没有谁对谁错,它们相互依存,缺了谁都不行,都是股市生态的重要组成部分。

现金流折现法估值模型

现金流折现法估值模型

现金流折现法(DCF)是一种用于估值的财务模型,它基于现金流的时间价值原理。

该模型的核心思想是将未来的现金流量通过折现的方式转化为当前值,以确定资产或项目的合理估值。

现金流折现法的基本步骤如下:

1. 确定预测期:确定需要进行估值的资产或项目的预测期限,通常包括多个年度。

2. 估计未来现金流:根据预测期内的经营活动和投资决策,估计每年的现金流量。

这些现金流量可以包括净利润、折旧和摊销、资本支出、运营资本变动等。

3. 确定折现率:确定适当的折现率,也称为资本成本率或加权平均资本成本。

折现率是投资者要求的回报率,它考虑了资本的时间价值、风险和市场条件等因素。

4. 折现现金流:使用折现率将每年的未来现金流量进行折现,得出每年的折现现金流量。

5. 计算净现值:将折现后的现金流量相加,得出净现值(NPV),即项目或资产的当前估值。

如果净现值为正数,

则表示项目具有经济意义;如果净现值为负数,则表示项目不具备经济意义。

现金流折现法的优点在于它将未来的现金流量考虑在内,并考虑了时间价值的概念。

然而,该方法的准确性依赖于对未来现金流量和折现率的准确估计,因此在使用该模型时需要仔细评估和预测这些因素。

现金流折现法计算公式

现金流折现法计算公式现金流折现法是一种在金融和投资领域中常用的评估方法,它试图通过将未来的现金流折算为当前的价值来确定一项资产或投资的价值。

咱们先来瞧瞧这个公式到底长啥样哈。

现金流折现法的基本公式是:$V = \sum_{t=1}^{n} \frac{C_t}{(1 + r)^t}$ 。

这里面的“V”代表资产的现值,“C_t”表示第 t 期的现金流,“r”是折现率,“n”则是现金流的总期数。

说起来,我想起之前在给一群学生讲解这个公式的时候,有个小家伙一脸懵地问我:“老师,这咋跟变魔术似的,咋就能算出价值来呢?”我笑着跟他说:“这可不是魔术,而是有实实在在的道理在里头的。

”咱就拿一个简单的例子来说。

假设你有个机会投资一家小水果店,预计未来 5 年每年能给你带来的净利润分别是 1 万元、1.2 万元、1.5万元、1.8 万元和 2 万元。

咱先假设一个合适的折现率,比如说 10%。

第一年的现金流折现就是 1 万除以(1 + 10%)的 1 次方,约等于9090.91 元。

第二年的现金流折现就是 1.2 万除以(1 + 10%)的 2 次方,约等于9917.36 元。

以此类推,把这 5 年的现金流折现都算出来,然后加在一起,这就是这个水果店投资的现值啦。

但这里头的关键就是这个折现率的确定。

折现率要是定高了,可能会低估资产的价值;定低了呢,又可能高估了。

这就好比你去菜市场买菜,价格估高了,你就亏了;估低了,卖家可不愿意卖给你。

在实际运用中,现金流折现法可不是那么简单就能搞定的。

比如说未来的现金流很难准确预测,市场环境变化多端,今天这水果卖得好,明天可能就不行了。

而且,折现率的选择也很有讲究,要考虑到市场利率、风险溢价等等因素。

就像有一次,我和几个朋友一起讨论一个创业项目的估值。

大家对于未来的现金流预测那是各有各的看法,争得面红耳赤。

有人觉得市场前景一片大好,现金流会哗哗地来;有人则比较保守,觉得风险太大,现金流没那么乐观。

漫谈现金流折现法

漫谈现金流折现法——再读《安全边际》有感唐朝/文本文发表于3月7日出版的《证券市场周刊》股神巴菲特年复一年的告诉全世界投资者:「投资没那么复杂。

你只需要学习两门课程就可以了,一门是如何评估企业价值,一门是如何看待股市波动」。

著名价值投资人赛思.卡拉曼在其经典著作《安全边际》当中也谈到:「投资没有什么神秘的。

简而言之就是先确定某个证券的内在价值,然后以这个价值的适当折扣买进。

事情就是那么简单。

」如何才能知道一家企业的价值呢?塞斯.卡拉曼说:「虽然存在许多用于企业价值评估的方法,但我发现只有三种方法是有用的。

一是对连续经营价值的分析,也就是现金流折现法。

通过计算一家企业未来可能产生的全部现金流折现值来计算企业价值。

第二种是分析一家企业的清算价值。

第三种是股市价值法,通过预测一家企业或其子公司分拆后,会在股市上以怎样的价格进行交易,来评估企业价值。

这种方法的可靠性不及前两种方法,它只会偶尔成为有用的价值准绳。

」抛开赛思.卡拉曼认为不太可靠的第三种方法,剩余的两种企业价值评估方法,分化出了价值投资的两大流派:一种更传统,更注重企业清算价值。

他们寻找那些售价在重置成本以下的机会;另一种更注重现金流,他们寻找售价低于企业未来现金流折现值的机会。

早期的巴菲特,是格雷厄姆的信徒,更偏重于企业的清算价值。

后期的巴菲特,受菲利普.费雪(代表作《怎样选择成长股》)和查理.芒格的影响,逐渐转向了现金流折现法,完成了他自己所称的从猿到人的进化。

自由现金流如何测算?运用现金流折现法,首先要了解两个概念:自由现金流、折现。

自由现金流,是从企业通过经营活动获取的现金里,减去为了维持生意运转必须进行的资本投入,余下的那部分现金。

折现的概念不难。

如果确认年收益10%,那么一年后的110万和今天的100万等价。

换句话说,一年后的110万,按照10%的折现率折算,其现值为100万。

理论上,可以将企业未来每年的自由现金流,按照某折现率(无风险收益率+风险补偿)逐笔折现。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

总市值:252.43 流通市值:124.65亿 总资产:21,202,835,316.00

行业地位 专业生产非PVC软袋输液的高 中国大输液行业龙头企业 新技术企业,最具潜力中小企 数据来源:华仁药业官方网站:http://www.qdhuar 业 科伦药业官方网站:http://www.kelun.co

D E

735000 672199035

D/(D+E)

E/(D+E) WACC

0.01082

0.989184长率

可持续增长率 = 销售净利率 * 资产周转率 * 权益乘数

0.025

6.13%

36.76%

1.772

1/(1-资产负债率)

确定企业价值

步骤二:计算价格与收益比率

年 华仁利润分配 份 情况 股 利 年份

2011年 0.2元每 股

2012年 0.2元每 股

2013年 0.1元每 股

2014年

2015年预 测股利

0.05元每 0.067元每 股 股 2013年 0.28 2014年 0.08

华仁基本每股 每股收 0.41 收益 益

2011年

单位:百万元

2019 预测项目 驱动因素 营业收入 营业收入 无形资产 固定资产

2017 237 150 387 -2086

营业收入 营业收入 营业收入

步骤三:估算资本成本

债务资本成本率

股本资本成本率=无风险收益率+BETA系数×(市场风险溢价)

WACC=债务资本成本率×(1-税率)(债务资本/总资本) +股本资本成本率×(股本资本/总资本)

2010-06-03

研究、生产大容量注射剂、小容量 注射剂、冲洗剂;直立式聚丙烯输 液袋的技术开发、生产;货物进出 口,技术进出口;以下限分支机构经 营:制造销售硬胶囊剂、颗粒剂、 散剂、软胶囊剂、片剂、滴丸剂、 中药前处理及提取;生产销售原料 药。

企业规模 总市值:110.17 流通市值:108.44亿 总资产:2,621,597,844.63

经营范围 大容量注射剂(含抗肿瘤药)、冲洗剂生产;进出口业 务(按青外经贸字[2002]58号批准证书范围经 营),开 发、生产新型医用包装材料,销售自产产品;生产:Ⅲ 类手术室、急救室、诊断室设备及器具(6854)等 企业荣誉 经过十余年的发展,公司先后取得了“国家重点技术 改造‘双高一优’项目”、“全国AAA级信誉企业”、 “2008青岛市最具有成长型中小企业”、“青岛市改 革开放三十年风云企业”、 “2009年度中国诚信企 业”、第三届中国优 秀医院服务商品牌“金如意奖” 等一系列荣誉,被福布斯评为“2009福布斯最具潜力 中小企业”。

1,016,761,352 预计增长率

36.6

32.5 30

现金流预测表

2014 固定资产净 增加额 无形资产净 增加额 摊销 折旧 资本性支出 净营运资本 增加额 利润总额 财务费用 EBIT FCFF 220 2.6 6.6 92.2 322 543 63.8 40.3 104 -688 2015 243 2.9 7.3 101 354 706 82.9 52.5 135 -850 2016 267 3.2 8 111 390 918 108 68.2 176 -1056 2017 294 3.5 8.8 123 429 1193 140 88.7 229 -1319 2018 323 3.9 9.7 135 472 1551 182 115 297 -1655 355 4.3 10.7 148 519

0132404 张洁 0132420 夏李媚 0132431 樊玲美 0132408 林奕涵

公司简介

青岛华仁药业股份有限公司前身青岛华仁药业有限公司成立于 1998年5月,2001年8月整体变更设立股份公司,是由华仁世纪集 团控股,红塔创新、广发信德等机构投资者、医药行业知名教学科 研单位共同参股组建的股份有限公司。

2012年 0.44

步骤二:计算价格与收益比率

2014年财务数据 华仁 科伦 对可比企业数 据进行调整 (修正系数) -—— +30% -10% -10% ——

基本每股收益 股利支付率 净利润 股利 折现率

0.08 80% 56,153,985. 27 44,835,149. 00 14%

1.39 18% 984,682,168. 00 180,000,000. 00 16%

1、确定企业自由现金流折现法

股利折现模型是对股票价格的估价模型,认为持有股票的收益率为贴现率, 以此计算的未来产生所有股利的贴现值为公司的价值。这种方法被认为是 最基本的股票估价法,其主要缺点有以下几点: (1)公司每年支付的股利不尽相同,除非是股利支付稳定性的企业,否则 未来股利的预测是不准确的,很有可能存在极大的偏差。 (2)对于股利支付较低的企业,运用股利贴现模型会低估股票的价值。 公司价值可以认为是股权价值加上债务价值的和,这些都属于企业的现金 流,虽然去向不同,但同时都是属于企业整体价值之内的,通过对企业整 体自由现金流的预测计算出来的企业价值更具客观性。

现金流折现法

是对企业未来的现金流量及其风险进行预期,然后选 择合理的折现率,将未来的现金流量折合成现值。使 用此法的关键确定:第一,预期企业未来存续期各年 度的现金流量;第二,要找到一个合理的公允的折现 率,折现率的大小取决于取得的未来现金流量的风险, 风险越大,要求的折现率就越高;反之亦反之。

步骤一:确定适当的折现模型

F

• 预测第4年开始稳定

F

F

-64,067,630元

市场法

--华仁药业

步骤一:选择可比企业

华仁药业 科伦药业

上市时间 2010-8-25

业务性质 容量注射剂、冲洗剂生产;进出 口业务,开发、生产新型医用包 装材料,销售自产产品;生产:手术 室、急救室、诊断室设备及器 具、血液处理设备、人工器官、 医用光学器具、仪器及内窥镜 设备

2、确定二阶段增长模型

两阶段增长模型(Two Stage Growth Mode1)就是假设企业增 长呈现两个阶段:第一阶段为超常增长阶段,又称为观测期, 其增长率高于永续增长率,实务中的预测期一般为5~7年;第 二阶段是 永续增长阶段,又称永续期,增长率为正常稳定的增 长率。对达到稳定期前的预测期长度的估计非常重要。

股利增长率

P/E

5%

7.64

5%

1.72

——

2.23

步骤三:预测比率基数

步骤四:价格与收益比率模型应用

可比公司的调整后市盈率为2.23 华仁药业2015年预测的每股收益为0.1518元 平均预测净利润为1.42亿元 得出华仁药业的普通股股价为: 0.338514 企业价值为:3,17亿元

谢 谢

公司自由现金流量(FCFF)= EBIT(1-所得税率)+折旧-资本性支出-净营运资本增加额

步骤二:预测未来绩效

确定驱动因素

确定增长率

年份

营业收入 333,675,713

增长率%

2010

2011 2012 2013 2014

405,311,965

562,034,145

21.5

38.7

767,200,339