2009年1月二手房市场行情播报

2009年北京二手房市场概况

一、2009年北京二手房市场综述成交量翻番、价格飞涨、供小于求、购房者恐慌。

这几个短语可以说形象的概括了北京09年楼市的方方面面。

3月份开始前所未有的楼市暴涨潮,可以说出乎所有人的意料。

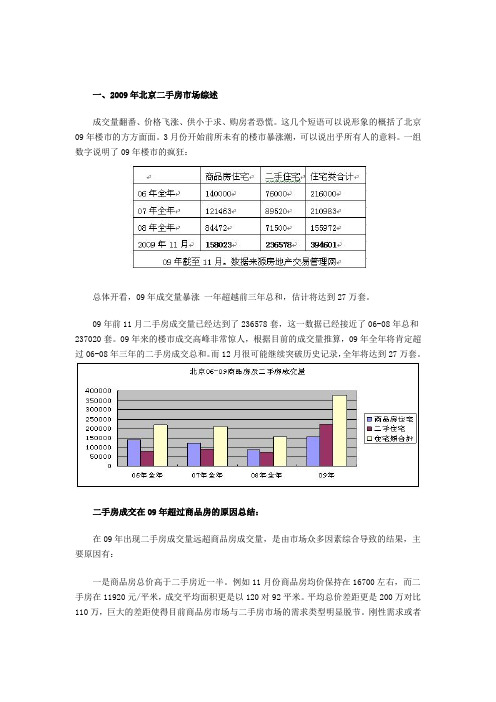

一组数字说明了09年楼市的疯狂:总体开看,09年成交量暴涨一年超越前三年总和,估计将达到27万套。

09年前11月二手房成交量已经达到了236578套,这一数据已经接近了06-08年总和237020套。

09年来的楼市成交高峰非常惊人,根据目前的成交量推算,09年全年将肯定超过06-08年三年的二手房成交总和。

而12月很可能继续突破历史记录,全年将达到27万套。

二手房成交在09年超过商品房的原因总结:在09年出现二手房成交量远超商品房成交量,是由市场众多因素综合导致的结果,主要原因有:一是商品房总价高于二手房近一半。

例如11月份商品房均价保持在16700左右,而二手房在11920元/平米,成交平均面积更是以120对92平米。

平均总价差距更是200万对比110万,巨大的差距使得目前商品房市场与二手房市场的需求类型明显脱节。

刚性需求或者是首次置业需求更多集中在二手房市场。

而只有投资需求中的高端才有能力在09年的市场到商品房市场置业。

二是商品房供应的问题,商品房供应的数量以及供应的区域分布都使得二手房占据了市场的主体。

数据显示:在今年前11月北京成交的二手房中62%为城八区房源。

而商品房在今年的供应量因为受到08年土地成交锐减的影响,供应量相对比较少,而且开发商明显没有预料到今年出现的成交高峰出现。

开盘的房源5环外也占据了60%以上。

现在二手房可选择性越来越高,但是商品房因为08年地块供应集中于5环外区域,这样使商品房的区位弱势比二手房越来越大。

三是二手房系列税收政策的优惠。

今年全年实施的营业税优惠新政,使得08年全年以为营业税停滞交易的二手房汹涌上市。

这也使得2手房明显成交市场热点。

(一)2009年二手房市场表现1、2009年北京二手房交易量分析2009年北京二手房市场成交量走势分析从2009年单月的成交量来看,北京二手房在09年3月开始全部成交突破2万套,达到了以前从未有过的高度。

2009深圳豪宅市场年度报告[管理资料][管理资料]

![2009深圳豪宅市场年度报告[管理资料][管理资料]](https://img.taocdn.com/s3/m/386cc5f0b7360b4c2f3f648d.png)

2009深圳豪宅市场年度报告【第一部分:概论】本报告基于国土资源管理局数据,搜集部分二手市场及专业房地产网站所提供信息,并综合本司分析,在全面掌握深圳2009年豪宅信息的基础上以公正客观的方式总结,希望能对有需要的人士了解行业一年来的整体情况有所帮助。

2009年初,根据多项综合数据定义2009年为“深圳豪宅年”。

时至年尾,这一论断已经被市场验证,整个年度内,豪宅如雨后春笋一般蓬勃发展。

据统计,09年全市共有在售豪宅35个,累计成交7418套,,可谓蔚为壮观。

这些让09年的豪宅市场竞争异常激烈,在强大的市场较量中,呈现出许多新的特点,产品,营销策划,客户构成等方面也有较大程度上的变化,将在下文中一一予以总结论述。

报告中所提及的豪宅概念为高端住宅,为市场公认的高标准、高价格“豪宅”项目,其余普通住宅则不在本报告研究范围之内。

(注:对于“豪宅”这一概念,市场没有硬性标准,报告中的豪宅划分仅代表个人观点。

)“2009年”范围为2009年1月1日-2009年12月31日。

【第二部分:宏观政策分析】09年楼市政策从刺激到放任到引导再到抑制,最后转为遏制,政策曲线十分清晰。

也正是这样的政策,促使了房价在一年之内迅速回暖向好。

回顾一年的政策之路,主要有以下重点内容值得提及:年初的政策主要以刺激为主,《财政部国家税务总局关于个人住房转让营业税政策的通知》将个人普通住房转让营业税免征时限降至2年,同时四部委出台六大措施力挺楼市,从税收、财政、信贷等多方面促进房地产市场健康发展。

中央也重点关注珠三角发展,并在《珠江三角洲地区改革发展规划纲要(2008-2020年)》中明确承诺,将赋予珠江三角洲地区发展更大的自主权。

这又为深圳乃至整个珠三角地区的地产发展带来了更大的成长空间。

通过一系列政策苗头,中央已经和地方联动,酝酿出了一系列楼市振兴方案。

救市政策引发各方热议,第一季度末,政府政策也开始在表面上转为低调,将“振兴”转化为“促进平稳发展”。

2009年2月北京楼盘市场分析报告

2009年2月亮北京房地产市场分析报告2月中下旬,北京房地产市场交易量开始增加,增长率显着加快,这与2月初的低交易量形成鲜明对比。

进入三月,有些新楼市进入市场,价格低廉,地理位置优越的交易量也将明显增加项目将受到市场的欢迎。

1.新开放市场的特点1.受欢迎的旧项目的价格在以后仅上升而没有下降尽管现阶段北京的房地产市场仍处于观望阶段,但不难发现,与促销期间宣布的价格相比,许多新房地产的价格已经下跌。

但是对于旧项目,分批打开时价格会上涨。

例如,Yuan阳沁山水,第一期开盘价为10800元/平方米,第二期开盘价为11800元/平方米。

到3月,即将开放的第三阶段,价格将提高到13000元/平方米,增长10%。

首成国际,岳西和世界著名公园等项目在以后的销售中均显着增加。

2.朝阳区新开业3月,该项目的开放速度显着提高。

受春节假期的影响,本月假期前后的房地产积压明显增加。

从项目开放面积来看,朝阳区的发射数量最多。

当月16个新项目中,朝阳有8个,占50%。

但是,纯新项目很少,主要是在旧项目的后期。

主要是。

尽管朝阳区的新市场总量一直处于最高位置,但与其他地区相比,本月集中开放的市场总量具有明显的优势。

3.四环路和五环路之间的大多数项目主要是计划外在1月份新开放的项目中,第二至第三环路的项目最多,也是自2009年开放以来最有利的地区。

在接下来的两个月中,这些定位良好的项目的启动数量有所减少因此,尤其是三月份的新项目。

其中,四环路和五环路最为集中,占月发射量的43.75%。

在这些项目中,水县俊峰和长安只有两个项目是现有房屋,其余在2009年底或2010年底。

移交和搬迁在中后期进行。

2.本月新市场的总体概况政策调整仍然对房地产市场交易产生很大影响。

北京市政府第43号文件,“外国限制”的暂停以及“ 90/70”政策放松和“购房”等近期热门话题,无疑对房地产市场产生了极大的推动作用。

来自房地产交易管理净交易数据可以看出,从2月9日开始,房地产项目的交易开始出现大幅增长,尤其是计划外房地产的销售。

2009年上半年南昌楼市销售调研

一房:36-47㎡ 世纪中央 城 红谷滩 三房:140-170㎡ 住宅面积321521.57 ㎡,3521户 二房:104-120㎡ 13栋高层住 宅 (24-33层), 共1300套 已售1200 套, 795套,成 交均价 4400元/㎡ 08年6月15日 开盘, 现均价5800元/㎡

占地面积:110000平 方米 总建筑面积:420000 平方米 总户数:海珀兰庭 128套 43套,成 交均价: 12000元/㎡ 2009年6月13 日开盘, 12000元/㎡

09年1-6月主要楼盘的销售情况表 09年

朝阳洲板块

区域

楼盘

项目情况

主力户型

推量

去化量

1-6月成交

开盘均价

现均价

皇冠国际

80.51亩,总建30 万方、总套数794 套,已备案总数535

一房:30-67㎡ 二房:92-107㎡ 三房:124-140 ㎡ 四房:170㎡

一期分二次 推盘,共6栋现 推出3栋,共 478户

09年6月各楼盘销售均价图表 09年

■均价(元/ ㎡)

8000 7000 6000 5000 4000 3000 2000 1000 0

恒茂国际都会 万达华府 皇冠国际 众鑫城上城 中大青山湖 竑鼎福第 世纪中央城 奥林匹克花园 九里象湖 力高国际

总结: 总结: 从上述图表可以看出,由于上半年的成交同比增长迅速, 从上述图表可以看出,由于上半年的成交同比增长迅速,至6月整体楼市的均价明显有小幅上 扬,恒茂、皇冠国际、中大青山湖等市区楼盘主要还是以存量房和尾房的销售为主,由于楼市的回 恒茂、皇冠国际、中大青山湖等市区楼盘主要还是以存量房和尾房的销售为主, 暖,部分楼盘出于自身位置的优越性开始出现涨价的趋势,市区板块正逐步恢复南昌楼市的坚固地 部分楼盘出于自身位置的优越性开始出现涨价的趋势, 位,各楼盘也从08年楼市低潮中慢慢走出来。 各楼盘也从08年楼市低潮中慢慢走出来 年楼市低潮中慢慢走出来。

2009年全国房地产市场运行情况

2009年全国房地产市场运行情况2010-1-19一、房地产开发完成情况2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。

其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。

2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。

其中,住宅竣工面积5.77亿平方米,增长6.2%。

2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。

二、商品房销售情况2009年,全国商品房销售面积93713万平方米,比上年增长42.1%。

其中,商品住宅销售面积增长43.9%;办公楼销售面积增长30.8%;商业营业用房销售面积增长24.2%。

2009年,商品房销售额43995亿元,比上年增长75.5%。

其中,商品住宅销售额增长80.0%,办公楼和商业营业用房销售额分别增长66.9%和45.5%。

三、房地产开发企业资金来源情况2009年,房地产开发企业本年资金来源57128亿元,比上年增长44.2%。

其中,国内贷款11293亿元,增长48.5%;利用外资470亿元,下降35.5%;企业自筹资金17906亿元,增长16.9%;其他资金27459亿元,增长71.9%。

在其他资金中,定金及预收款15914亿元,增长63.1%;个人按揭贷款8403亿元,增长116.2%。

四、70个大中城市房屋销售价格指数2009年12月份,全国70个大中城市房屋销售价格同比上涨7.8%,涨幅比11月份扩大2.1个百分点;环比上涨1.5%,涨幅比11月份扩大0.3个百分点。

新建住宅销售价格同比上涨9.1%,涨幅比11月份扩大2.9个百分点;环比上涨1.9%,涨幅比11月份扩大0.4个百分点。

(完整word版)杭州楼市史(2000~2009):黄金十年(下)

杭州楼市史(2000~2009):黄金十年(下)推荐阅读杭州楼市史(2000~2009):黄金十年(上)2007:涨潮关键词:流动性过剩、排队买房、地王、捂盘、调控2007年的杭州楼市,有两个标志性事件,会牢牢地记忆在很多人的心中。

5月13日,滨江·万家花城首期开盘,引发漏夜排队,首批738套房源于开盘当日创下了100%的预定率。

半个月之后的5月18日凌晨,万家花城第二批830多套房源于倾泻而出,再度引发通宵排队买房。

短短半个月的时间,万家花城售房1500多套,成为奇迹。

万家花城开盘期间创下的单盘日预定662套的纪录,即便在2009这样的“疯牛”之年,也没有被破掉。

万家花城并非05年首个漏夜排队的楼盘,但却是影响最大的一个。

在此前的4月,万科·魅力之城开盘起,绝迹数年之久的“排队抢房”现象就再现杭州楼市。

东冠逸家在开盘前一周的产品说明会开完之后,就有人搬来了小板凳开始排队。

另一个标志性事件是,7月9日,杭州土地拍卖会上,宁波雅戈尔一掷14.76亿元,以15712元每平方米的楼面价拿下学院路“杭商院”地块,再次刷新了当年杭州的楼面地价纪录。

雅戈尔拍地当晚,附近某楼盘紧急封盘,并传出一夜之间涨价6000元/平方米。

此后,杭州房价全面上扬,雅戈尔高价拿地的连锁反应逐渐开始体现。

万家花城排队买房和雅戈尔天价飙地,是2007年杭州楼市的两个典型表情。

前者开启并意示着2007年杭州楼市的火爆程度,此后,杭州楼市月成交量屡创新高,存量房急剧下降,捂盘现象由此而生,并成为一时之盛。

而雅戈尔杭商院地块的天价飙地,则是07年疯狂土地市场的一个典型,也是土地价格推高房价的一个典型。

在2005、2006严厉宏观调控下的楼市,何以在2007年突然爆发飙涨?如果大家不是很健忘,应该记得,07年最流行的一个词:流动性过剩。

最典型的是股市。

2007年,中国股市以逼空式的上涨不断刷新着各项纪录,股指、成交量、开户数屡创新高。

从2000㎡到7000㎡ 宁波房价10年轨迹

从2000/㎡到7000/㎡宁波房价10年轨迹回眸历史可以更好地阅读当下,2008年的这次降价潮在宁波房改十年中到底充当一个怎样的角色?降价是一种趋势,还是一个轮回?降价后宁波房价处于一个怎样的水平?我们试图在十年房改的历史中寻找答案。

2001年每平方米2000元2003年每平方米4400元2005年每平方米6000元2007年每平方米7000元2008年每平方米7000元2009年 ?2010年6月每平方米12877元●编者按2008年下半年,宁波房地产市场在经历十年牛市后终于放慢了脚步,在经过长达近一年的低迷后,开发商们被迫选择了降价,从起初单个开发商之间的暗战到多个楼盘群起降价,从单身公寓到高端住宅,从鄞州中心区到城市东部板块,降价两字成为解读2008年宁波房地产的热门关键词。

为了探寻降价背景下的宁波房地产走势,《金楼市》记者连日来翻阅了大量资料,也走访了多家开发商以及专家学者,今天特别推出《问“底”宁波房价》专题报道,报道内容共分为:房价周期论、房价成本论、房价产品论、房价区域论、房价博弈论五部分,2008年岁末,一起来把脉09年房价走向。

1998年-2002年牛市脚步启动十年前国务院颁布23号文,即《国务院关于进一步深化住房制度改革加快住房建设的通知》,提出从1998年下半年开始,停止住房实物分配,逐步实行住房分配货币化。

从1998年开始,宁波房地产由此开始了十年牛市的历程。

宁波房地产协会有关负责人告诉记者,宁波房市于1999年初开始启动,经过2000年的预热期、2001年的成长期、2002年步入高速上升轨道,2002年宁波房产关注热点也发展到了注重环境、配套、物业管理、智能化设施等房产要素在内的综合品牌年代,可以说在经历了初步的成长后,宁波房地产从2002年开始走向成熟。

而在房价上,宁波楼市也一路走高,如2000年,天一家园售价每平方米2200元,2000年年底东海花园每平方米售价2290元,而2001年世纪城售价每平方米4400元在当时则是一个天价。

2009年全国房地产运行情况与分析

2009年全国房地产运行情况与分析2009年即将结束,关于房地产市场的是是非非基本尘埃落定,2010年即将迎来,在这里,仕一邦房地产投资研究中心通过本文对即将过去的2009年房地产市场所经过的变化与起伏进行总结,并利用敏锐的宏观剖析对2010年房地产行业形势进行分析。

本文的立足点是“宏观经济分析”,分析的基础来源是各种“数据”与政策指导分析,仕一邦房地产投资研究中心并不只通过简单的数据阐述,而是透过数据本身深入分析并详细阐述宏观经济政策对房地产市场的影响以及应变。

1、2009年全国房地产运行情况与分析————2009年房地产市场急剧升温在国家经济刺激政策尤其是宽松的货币政策和通货膨胀预期等因素的影响下,09年大陆房地产市场表现远好于预期,出现了投资加快、销售增加、价格快速上涨和资金来源充裕等新情况。

(1)投资增长:逐季加快,回升势头好于08年预期在市场回暖、销售增加等因素的带动下,今年以来大陆房地产开发投资增长逐季加快。

前三季度,房地产开发投资25050亿元,同比增长17.7%,增幅分别比上半年、一季度提高了7.8、13.6个百分点;其中,商品住宅投资17582亿元,同比增长13.4%,比上半年、一季度分别提高了6.3、10.2个百分点。

此前业界预测今年房地产投资增长在10%以内甚至出现负增长,目前来看今年前三季度增速已经达到17.7%,全年增速预计在20%左右,远远好于08年预期。

(2)销售增加:三大需求集中释放,市场销售猛增进入2009年中旬以来,随着市场的迅速升温,房地产销售大幅增加,出现了近年来所没有过的“井喷式”行情。

前三季度,全国商品房销售面积5.84亿平方米,同比增幅达44.8%,创自1998年房改以来历史同期最高水平。

其中商品住宅销售面积增长46.4%;办公楼销售面积增长23.5%;商业营业用房销售面积增长30.6%。

商品房销售总额达27532亿元,同比增长73.4%,而去年同期是下降了15%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009年1月二手房市场行情播报

据温州市房屋交易产权登记管理中心提供的数据显示,09年1月份,温州鹿城区二手房成交量为515件,环比增长7.3%,与去年同期相比下降10.75%;本月二手成交量自08年11月开始连续3个月出现增长,虽然本月二手成交量出现了一定的反弹,但是增长的幅度都比较低。

1. 月度已售二手房分析(数据来源于天浩置业二手部)

(1)已售二手房面积分析

对近半年来出售的二手房数量进行统计;其中90㎡以下占38%,90-144㎡占26%,144-180㎡之间占23%,180㎡以上占13%,现对各面积段所占比例统计如下:

通过上图可以看出,近半年来温州市区二手交易主要以普通住宅为主,其中90㎡以下的小面积二手房占整个成交量的38%,说明在目前低迷的市场环境下,小套型套型可享受契税优惠等政策,此前一些还在观望的购房者,也纷纷出手购买。

而大套型需更大资金量支持,加上总体经济不景气,该类套型短期内难在市场受宠。

(2)已售二手房区域分析

对近半年来出售的二手房所在的区域进行统计;新城占26%, 东向占8%, 南浦占3%,江滨占13%, 市中占27%, 西向占23%,火车站和梧田区域全部为零,现对各区域交易所占比例统计如下:

通过上图可以看出,对近半年来温州市区二手房交易主要以市中、新城和西向为主,占整个二手房交易量的76%;西向交易量的上升主要是由于区域供应的楼盘普遍面积较小,在目前低迷的市场环境下,此类物业对于初次置业者比较有吸引力,成交量被逐渐放大。

市中和新城版块供应楼盘的品质普遍较高,抗风险性较强,对于改善性客户来说不能说不是一个好的置业方向。

(3)已售二手房交易价格分析

对近半年来交易的二手房价格段进行统计;10000元以下占25%, 10000-12000占13%, 12000-15000占13%,15000-18000占15%, 18000以上占34%,现对交易的二手房价格段所占比例统计如下:

通过上图可以反映出,在目前低迷的市场环境下普通改善型需求者表现的比较理性,观望的心态比较浓,反而初次置业者和舒适型消费者要显得要稍微活跃。

2、登记出售二手房统计(数据来源于天浩置业二手部)

(1)月度登记出售二手房面积分析

对1月份登记出售的二手房面积进行统计;其中90㎡以下占27%,90-144㎡之间占39%,144-180㎡之间占25%,180㎡以上占9%。

现对各面积段所占比例统计如下:

从上图可以看出,09年1月份登记出售的二手房以144㎡以下的普通房源为主,占登记出售房源的66%, 其中90-144㎡所占比例最大.说明目前市场供应的主要面积在90-144㎡之间.同时也迎合了市场的需求。

(2)登记出售二手房区域分析

对1月份登记出售的二手房区域进行统计;其中: 新城占21%,市中占23%,江滨占9%,西向占24%,南浦占13%,东向占7%,梧田占3%,火车站区域为0。

现对登记出售的二手房区域分布统计如下:

从上图可以看出,1月份登记出售的二手房以西向、市中和新城版块为主,占登记出售房源的68%;其中西向版块所占比例最大。

3、月度登记购买二手房客户统计(数据来源于天浩置业二手部)

(1)月度登记购买二手房客户对面积要求

对1月份登记购买二手房客户对面积方面的要求进行统计;其中需求90㎡以下占9%, 90-144㎡之间占51%, 144-180㎡之间占32%, 180㎡以上占8%,

面积不限的为0。

现对各面积段所占需求比例统计如下:

从上图可以看出,1月份登记购买二手房的客户,主要考虑购买144㎡以下的普通住宅,占登记购买房源总数的60%, 其中90-144㎡所占比例最大.说明90-144㎡是目前市场需求的重点。

(2)登记购买二手房客户对区域的要求

对1月份登记购买二手房客户对区域要求方面的统计;其中:新城占32%,市中占32%,江滨占22%,西向占9%,南浦占1%,东向占1%,梧田占1%位,火车站区域0位,不限的占2%。

现对登记购买二手房的客户的区域分布统计如下:

从上图可以看出,12月份登记购买二手房的客户主要考虑购买的区域以市中、新城和江滨为主,占登记购买总数的86%,主要是由于该区域物业配套齐全且

楼盘品质较好抗风险系数比较高。