合并报表样例-简单股权及投资收益利润分配

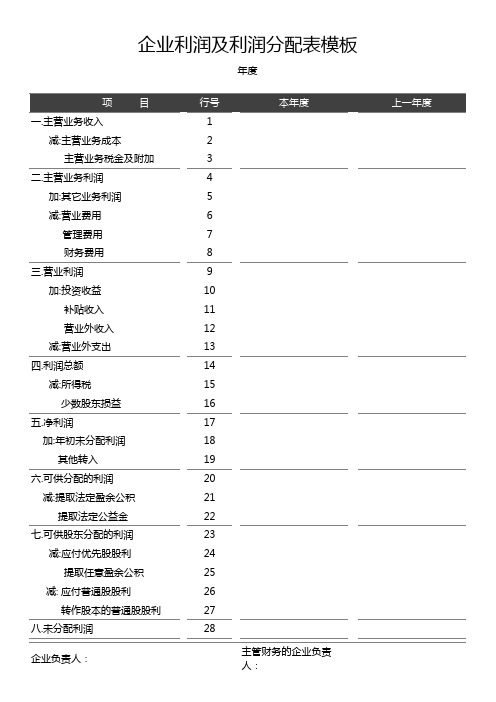

企业利润及利润分配表模板

企业利润及利润分配表模板

年度

一.主营业务收入1

减:主营业务成本2

主营业务税金及附加3

二.主营业务利润4

加:其它业务利润5

减:营业费用6

管理费用7

财务费用8

三.营业利润9

加:投资收益10

补贴收入11

营业外收入12

减:营业外支出13

四.利润总额14

减:所得税15

少数股东损益16

五.净利润17

加:年初未分配利润18

其他转入19

六.可供分配的利润20

减:提取法定盈余公积21

提取法定公益金22

七.可供股东分配的利润23

减:应付优先股股利24

提取任意盈余公积25

减: 应付普通股股利26

转作股本的普通股股利27

八.未分配利润28

企业负责人:主管财务的企业负责人:。

简易股东投资收益分配协议模板2024版B版

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX简易股东投资收益分配协议模板2024版B版本合同目录一览1. 股权投资1.1 投资金额1.2 股权比例1.3 投资方式2. 收益分配2.1 分配原则2.2 分配比例2.3 分配时间3. 利润分配3.1 利润计算3.2 利润分配方式3.3 利润分配时间4. 股东权益4.1 决策权4.2 查阅权4.3 股权转让5. 责任与义务5.1 股东责任5.2 公司义务6. 合同的变更和终止 6.1 变更条件6.2 终止条件6.3 合同解除7. 争议解决7.1 协商解决7.2 调解解决7.3 诉讼解决8. 法律适用8.1 适用法律8.2 法律解释9. 合同的生效9.1 签署条件9.2 生效时间10. 其他条款10.1 保密条款10.2 知识产权10.3 不可抗力11. 合同的修订11.1 修订条件11.2 修订程序12. 合同的签署12.1 签署主体12.2 签署形式12.3 签署地点13. 合同的附件13.1 附件清单13.2 附件效力14. 合同的份数14.1 合同份数14.2 各方的保存份数第一部分:合同如下:第一条股权投资1.1 投资金额甲方同意向乙方投资人民币【】万元整(大写:【】万元整),用于【】。

1.2 股权比例甲方投资后,甲方持有乙方【】%的股权。

1.3 投资方式甲方以货币方式投资,将投资款项一次性汇入乙方指定的银行账户。

第二条收益分配2.1 分配原则乙方的净利润将按照实收资本比例进行分配。

2.2 分配比例甲方享有乙方的净利润分配比例为【】%。

2.3 分配时间乙方在每个财务年度结束后的【】个月内,将分配给甲方的利润支付给甲方。

第三条利润分配3.1 利润计算乙方的净利润将按照中国会计准则进行计算。

3.2 利润分配方式利润将以现金方式分配给甲方。

3.3 利润分配时间乙方在每个财务年度结束后的【】个月内,将分配给甲方的利润支付给甲方。

合并利润表格

编号:年月单位:元工程本期金额上期金额

一、营业总收入

此中:营业收入

利息收入

保费收入

手续费及佣金收入

二、营业总本钱

此中:营业本钱

利息支出

手续费及佣金支出

退保金

赔付支出净额

提取保险合同准备金净额

保单盈利支出

分保花费

营业税金及附带

销售花费

管理花费

财务花费

财产减值损失

加:公充价值改动利润〔损失以“- 〞号填列〕

投资利润〔损失以“- 〞号填列〕

此中:春联营公司和合营公司的投资利润

汇兑利润〔损失以“- 〞号填列〕

三、营业利润〔损失以“- 〞号填列〕

加:营业外收入

减:营业外支出

此中:非流动财产处理损失

四、利润总数〔损失总数〕

减:所得税花费

五、净利润〔净损失以“- 〞号填列〕

归属于母公司全部者的净利润

少量股东损益

六、每股利润

〔一〕每股根本利润

〔二〕息税后每股利润

填写说明:

(1〕归并利润表收入、花费工程依据各种公司利润表的同样口径填列;

(2〕同一控制主体的部下公司利润归并的当期,还应独自列示被归并方在归并前实现的净利润。

合并报表实例

Income statements for the year to 31 December 20X8H 集团公司合并利润及利润分配表单位:千美元Items(项目) H公司S公司调整抵销分录栏合并数借方贷方Sales revenues(营业收入)100 600 24 000Cost of sales(营业成本) 64 800 15 000Gross profit (毛利)35 800 9 000Distribution costs(销售费用) 9 600 1 400Administrative expenses(管理费用)8 200 1 800Operating profit before tax(营业利润)18 000 5 800Tax(所得税) 5 000 1 700Operating profit after tax(营业净利润)13 000 4 100Investment income(投资收益):-S(子公司股利)830-A(联营企业股利320-others(其他企业股利)350Net profit for the year (本期税后净利润) : 14500 4 100—Profit attributable to shareholders of H(归属于母公司股东的利润)—Minority interest (少数股东损益)Dividend paid(利润分配):--ordinary(普通股股利)7500 1000--preference(优先股股利)100Retained profit for the year (本期未分配利润)7 000 3 000Retained profit brought forward(期初未分配利润) 6 000 3 000Retained profit carried forward(期末累计未分配利润)13 000 6 000H集团公司合并资产负债表(工作底表)20X8年12月31日单位:千元项目H公司S公司调整抵销分录栏合并数借方贷方Non-current assets (非流动资产):Property, plant and equipment(固定资产)10500 7500Patents(无形资产)660 840Investments(长期股权投资,其中):-- in S(对S公司投资)8 000--in A(对A公司投资) 2 000--in others(其他投资)300 500Goodwill(商誉)sub-total (小计)21460 8840Current assets(流动资产)Inventories(存货) 4 500 2300Trade receivables(应收账款)2040 760Bank(银行存款)nil 2100Total assets(资产总计)28000 14000Equity and Liabilities(所有者权益及负债):Capital and reserves(所有者权益):$1 ordinary shares(1元普通股)5000 200010% $1 preference shares(10%优先股)nil 1000Shares premium(资本公积)2000 1500Revaluation reserve(公允价值调整)Accumulated profits(未分配利润)13 000 6000Minority interest(少数股东权益)\Sub-total(所有者权益小计)20 000 10 500Non-current liabilities(非流动负债):Deferred tax(递延税负债)400 nilCurrent liabilities(流动负债):Trade payables(应付账款)5000 3300Taxation(应交税费)1000 200Overdraft(短期借款)1600 nilTotal equity and liabilities(权益总计)28000 14000。

股权分配方案和利润分配表

股权分配方案和利润分配表股权分配方案和利润分配表股权分配方案:股权分配方案是一家公司决定将公司股权分配给股东的计划和方法。

股权分配方案通常涉及股份比例、投资金额、投资期限、股东权益等核心要素。

以下是一个股权分配方案的模板,可根据公司实际情况进行调整。

1. 公司股份比例公司股权总量为X%,其中Y%归公司创始团队所有,Z%用于引进外部投资,W%用于员工持股计划。

2. 创始团队股份分配公司创始团队股权按照其贡献和风险程度进行分配。

分配原则如下:- 创始人A:X%股份- 创始人B:Y%股份- 创始人C:Z%股份3. 外部投资股份分配外部投资者的股权分配可根据其投资金额和公司估值来决定。

分配原则如下:- 投资者A:X%股份- 投资者B:Y%股份- 投资者C:Z%股份4. 员工持股计划员工持股计划旨在激励员工的工作积极性和忠诚度。

分配原则如下:- 员工A:X%股份- 员工B:Y%股份- 员工C:Z%股份利润分配表:利润分配是指公司根据其盈余决定如何分配给股东、员工和其他利益相关方。

以下是一个利润分配表的模板,可根据公司实际情况进行调整。

1. 股东分配公司按照股权比例将利润分配给股东。

分配原则如下:- 创始团队:X%利润- 外部投资者:Y%利润2. 员工分配公司可通过员工绩效奖金、股权激励计划等方式将一部分利润分配给员工。

分配原则如下:- 员工A:X%利润- 员工B:Y%利润- 员工C:Z%利润3. 公司发展和社会责任公司也应将一部分利润用于公司发展和履行社会责任。

分配原则如下:- 公司发展基金:X%利润- 社会责任基金:Y%利润以上是一个股权分配方案和利润分配表的模板,可以根据具体公司的情况进行调整。

在制定股权分配方案和利润分配表时,公司应充分考虑股东、员工和公司自身的利益,并确保透明和公正的原则。

合并报表模板

利润表

编制单位: 项目 一、营业总收入 其中:主营业务收入 其他业务收入 利息收入 已赚保费 手续费及佣金收入 二、营业总成本 其中:主营业务成本 其他业务成本 利息支出 手续费及佣金支出 退保金 赔付支出净额 提取保险合同准备金净额 保单红利支出 分保费用 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收益 汇兑收益(损失以“-”号填列) 三、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 四、利润总额(亏损总额以“列) 归属于母公司所有者的净利润 少数股东损益 六、每股收益: (一)基本每股收益 (二)稀释每股收益 七、其他综合收益 八、综合收益总额 归属于母公司所有者的综合收益总额 归属于少数股东的综合收益总额 本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:XXXXXXX元。 法定代表人:主管会计工作负责人:会计机构负责人: (所附附注系财务报表组成部分) 5 2011年1-9月 附注 2011年1-9月 会合03表 金额单位:元 2010年度 -

合并报表案例

合并报表案例

A股份有限公司(以下简称A公司)是一家从事新能源产业开发的上市公司。

2013年1月日,A公司以定向增发普通股票的方式,从关联方处购买取得了B股份有限公司(以下简称B公司)70%的股权,于同日通过产权交易所完成了该项股权转让程序,并完成了工商变更登记。

A公司定向增发普通股股票5000万股,每股面值1元。

每股市值2.95元。

A公司与B公司属于非同一控制下的企业。

1.B公司2013年1月1日(购买日)资产负债表有关项目信息列示如下:

(1)股东权益总额为16000万元。

其中,股本10000万元,资本公积4000万元,盈余公积600万元,未分配利润1400万元。

(2)应收账款账面价值1960万元,经评估公允价值为1560万元,存货面价值10000万元,经评估公允价值11000万元;固定资产账面价值9000万元,经评估公允价值12000万元,固定资产评估增值为公司办公楼增值,该办公楼采用年限平均法计提折旧,该办公楼的剩余折旧年限为15年。

2.B公司2013年12月31日资产负债表有关项目信息列示如下:。

合并会计报表成本法和权益法举例

合并会计报表成本法和权益法举例示例文章篇一:哎呀呀,啥是合并会计报表的成本法和权益法呀?这可把我这个小学生难住啦!先来说说成本法吧,就好像我和小伙伴一起买零食,我出了一笔钱,就把这当成我的投资。

之后不管这零食卖得好不好,我就只关心我最初投的那笔钱。

这就有点像成本法,只看最初的投入,不太管后面的变化。

再讲讲权益法,这就好比我和小伙伴一起种了一棵果树。

这果树长大结果子了,果子卖了多少钱,我都要按照我出的力来算我能分到多少。

这可不就跟权益法差不多嘛,要跟着被投资的情况不断调整我能得到的好处。

就比如说,有个大公司A 投资了小公司B。

如果用成本法,A 公司就只记住自己最初投给B 公司的钱,B 公司赚了大钱还是亏了本,A 公司都不太在意,除非B 公司给A 公司分了钱或者A 把股份卖了。

要是用权益法呢,A 公司就得时刻盯着B 公司的经营情况。

B 公司赚了,A 公司在自己的账上就增加相应的份额;B 公司亏了,A 公司账上也得跟着减少。

我跟你说哦,这就像我们在学校里参加小组活动。

成本法就像是你只管完成自己的那部分任务,不管小组最后成绩咋样。

权益法呢,就像是你和小组紧紧绑在一起,小组成绩好你就好,小组成绩差你也差。

你说,这合并会计报表里的成本法和权益法是不是很有趣又有点复杂?反正我是觉得,要搞清楚它们还真得花不少功夫呢!我的观点就是,虽然这成本法和权益法很难懂,但多学学多想想,总能搞明白的!示例文章篇二:哎呀,我的天呐!一听到“合并会计报表成本法和权益法”,是不是感觉脑袋都要大啦?哈哈,其实一开始我也是这样的!就比如说,咱们把一家大公司想象成一个超级大的水果摊。

这个水果摊呢,由好几个小水果摊合并起来的。

成本法就像是你直接算每个小水果摊买水果花了多少钱,这就是成本。

权益法呢,就好比你不光看买水果花的钱,还得看每个小水果摊赚了多少钱,然后按照一定的比例来算。

我给你举个例子哈。

假如有个大老板叫老王,他有两个水果店,一个叫“甜甜果屋”,一个叫“鲜美果坊”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1

2

3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

28

29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

54

55

整体计算

A公司合并报表中的少数股东损益=

由少数股东在子公司的净利润和其他综合收益中所享有的份额形成的少数股东

以上例来分析,假设A公司是母公司,投资60万元与另一方设立B公司,持有其60%股权(万),

投资100万元设立C公司(C注册资本100万),

投资10万元与B40万、C30万公司与另一方设立D公司(注册资本100万元),A\B\C分别持有其10%、40%、30%的股权,上述投资没有产生股权投资差额。

对子公司之间的股权投资采用权益法核算的

A公司合并报表中的少数股东损益=B公司的当期净利润40%+D公司的当期净利润20%

在计算出少数股东损益的基础上,以合并利润表所示的净利润减去少数股东损益,即得到归的净利润额

对子公司之间的股权投资采用权益法核算的

由少数股东在子公司的净利润和其他综合收益中所享有的份额形成的少数股东权益=C公司其他综合收益形成的资本公积余额10%+D公司的留存收益和其他综合收益余额9%

,投资60万元与另一方设立B公司,持有其60%股权(B注册资本100注册资本100万),

万公司与另一方设立D公司(注册资本100万元),

%、30%的股权,上述投资没有产生股权投资差额。

核算的基础上,

损益=B公司的当期净利润40%+D公司的当期净利润20%

础上,以合并利润表所示的净利润减去少数股东损益,即得到归属母公司股东B公司的当期净利润40%40.00

D公司的当期净利润20%16.00核算的基础上,

润和其他综合收益中所享有的份额形成的少数股东权益=C公司的留存收益和由积余额10%+D公司的留存收益和其他综合收益余额9%

B公司的留存收益和由其他综合收益形成的资本公积余额480.00

D公司的留存收益和其他综合收益余额20%36.00。