企业应付利费审计程序表

企业应付工资审计程序表

精美文档

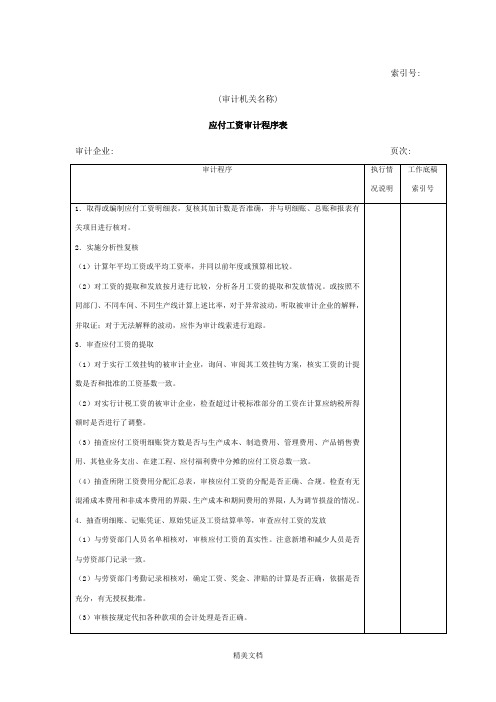

5.询问管理人员、核对人员名单、核对生产成本计算单据和利用分析性复核结果,检 查是否将工资性支出全部纳入工资总额核算,有无在成本、费用账户列支但未计入应付 工资账户的工资性支出,并检查其对企业应纳税所得额的影响。 6.检查应付工资是否已在资产负债表上恰当披露。 7.完成应付工资应付福利费审定表。

额时是否进行了调整。

(3)抽查应付工资明细账贷方数是否与生产成本、制造费用、管理费用、产品销售费

用、其他业务支出、在建工程、应付福利费中分摊的应付工资总数一致。

(4)抽查所附工资费用分配汇总表,审核应付工资的分配是否正确、合规。检查有无

混淆成本费用和非成本费用的界限、生产成本和期间费用的界限,人为调节损益的情况。

4.抽查明细账、记账凭证、原始凭证及工资结算单等,审查应付工资的发放

(1)与劳资部门人员名单相核对,审核应付工资的真实性)与劳资部门考勤记录相核对,确定工资、奖金、津贴的计算是否正确,依据是否

充分,有无授权批准。

(3)审核按规定代扣各种款项的会计处理是否正确。

精美文档

索引号:

(审计机关名称)

应付工资审计程序表

审计企业:

审计程序

页次:

执行情 工作底稿

况说明 索引号

1.取得或编制应付工资明细表,复核其加计数是否准确,并与明细账、总账和报表有

关项目进行核对。

2.实施分析性复核

(1)计算年平均工资或平均工资率,并同以前年度或预算相比较。

(2)对工资的提取和发放按月进行比较,分析各月工资的提取和发放情况。或按照不

同部门、不同车间、不同生产线计算上述比率,对于异常波动,听取被审计企业的解释,

并取证;对于无法解释的波动,应作为审计线索进行追踪。

02 审计程序表(企业会计制度)2

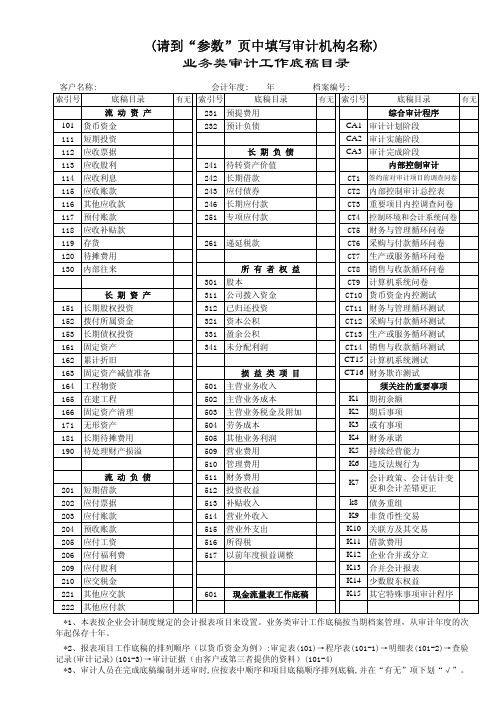

索引号底稿目录有无 索引号底稿目录有无索引号底稿目录有无流 动 资 产231预提费用综合审计程序101货币资金232预计负债CA1审计计划阶段111短期投资CA2审计实施阶段112应收票据长 期 负 债CA3审计完成阶段113应收股利241待转资产价值内部控制审计114应收利息242长期借款CT1签约前对审计项目的调查问卷115应收账款243应付债券CT2内部控制审计总控表116其他应收款246长期应付款CT3重要项目内控调查问卷117预付账款251专项应付款CT4控制环境和会计系统问卷118应收补贴款CT5财务与管理循环问卷119存货261递延税款CT6采购与付款循环问卷120待摊费用CT7生产或服务循环问卷130内部往来所 有 者 权 益CT8销售与收款循环问卷301股本CT9计算机系统问卷长 期 资 产311公司拨入资金CT10货币资金内控测试151长期股权投资312已归还投资CT11财务与管理循环测试152拨付所属资金321资本公积CT12采购与付款循环测试153长期债权投资331盈余公积CT13生产或服务循环测试161固定资产341未分配利润CT14销售与收款循环测试162累计折旧CT15计算机系统测试163固定资产减值准备损 益 类 项 目CT16财务欺诈测试164工程物资501主营业务收入须关注的重要事项165在建工程502主营业务成本K1期初余额166固定资产清理503主营业务税金及附加K2期后事项171无形资产504劳务成本K3或有事项181长期待摊费用505其他业务利润K4财务承诺190待处理财产损溢509营业费用K5持续经营能力510管理费用K6违反法规行为流 动 负 债511财务费用201短期借款512投资收益202应付票据513补贴收入k8债务重组203应付账款514营业外收入K9非货币性交易204预收账款515营业外支出K10关联方及其交易205应付工资516所得税K11借款费用206应付福利费517以前年度损益调整K12企业合并或分立209应付股利K13合并会计报表210应交税金K14少数股东权益221其他应交款601现金流量表工作底稿K15其它特殊事项审计程序222其他应付款(请到“参数”页中填写审计机构名称)业务类审计工作底稿目录客户名称: 会计年度: 年 档案编号:*1、本表按企业会计制度规定的会计报表项目来设置。

应付款其他应付款审计程序表表格格式

(审计机关名称)

其他应付款审计程序表

审计期间

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制其他应付款明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合人员:审计日期:复核人员:复核日期:

3.对借方有余额的项目,应查明原因,必要时作重分类调整。

4.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

(1)审阅摘要栏与金额栏,检查其他应付款业务是否合法。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

5.检查其它应付账款是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

(4)进行账龄分析,对长期挂账项目,应查明原因,并作为下一步审计的重点。

2.从上述明细表中,选择重要项目检查其存在性。

(1)发询证函。

(2)根据回函情况填制询证函统计表。

(3)对回函金额不符的项目,查明原因,作出记录或予以调整。

(4)对未回函者,再次函证,如仍不回函,可查阅有关合同、协定,以判断债务的真实性。

16应付款-2应付工资福利审计程序表

表4-61索引号:

(审计机关名称)

应付工资和应付福利费审计程序表

审计期间

项目名称: 项目执行单位:

审计程序

执行情Hale Waihona Puke 说明工作底稿索引号

1.取得或编制应付工资和应付福利费明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

(4)进行分析性复核,检查年度工资有无异常波动,如有,应查明原因并作出记录。

2.从应付工资和应付福利费明细账中抽取一定的项目,取得相关记账凭证和所附原始凭证,执行以下审计步骤:

(1)审阅明细账、记账凭证的摘要栏和金额栏,检查是否有异常的项目。

(2)将记录凭证与所附原始凭证进行核对,检查所附原始凭证是否齐全,内容、数量、单价和金额等是否一致。

(3)对照人事部门的工资标准和员工出勤记录,复核工资、奖金、津贴的计算是否符合有关规定,依据是否充分。

(4)检查工资发放记录有无授权批准和领款人签字(章)。

(5)是否按规定代扣有关款项(如住房公积金、养老金、个人所得税等)。

(6)复核年内应付福利费计提标准是否符合有关规定,计提金额是否正确。

(7)对照有关福利费使用的规定,检查应付福利费借方发生额的原始凭证,查明是否用于规定用途。

3.将应付工资和应付福利费的贷方累计发生额与相关的成本、费用账户记录相核对,检查是否一致。

4.检查应付工资、应付福利费是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

流动负债-应付工资审计程序表

(1)对于实行工效挂钩的被审计企业,询问、审阅其工效挂钩方案,核实工资的计提数是否和批准的工资基数一致。

(2)对实行计税工资的被审计企业,检查超过计税标准部分的工资在计算应纳税所得额时是否进行了调整。

(3)抽查应付工资明细账贷方数是否与生产成本、制造费用、管理费用、产品销售费用、其他业务支出、在建工程、应付福利费中分摊的应付工资总数一致。

(4)抽查所附工资费用分配汇总表,审核应付工资的分配是否正确、合规。检查有无混淆成本费用和非成本费用的界限、生产成本和期间费用的界限,人为调节损益的情况。

4.抽查明细账、记账凭证、原始凭证及工资结算单等,审查应付工资的发放

(1)与劳资部门人员名单相核对,审核应付工资的真实性。注意新增和减少人员是否与劳资部门记录一致。

(2)与劳资部门考勤记录相核对,确定工资、奖金、津贴的计算是否正确,依据是否充分,有无授权批准。

(3)审核按规定代扣各种款项的会计处理是否正确。

5.询问管理人员、核对人员名单、核对生产成本计算单据和利用分析性复核结果,检查是否将工资性支出全部纳入工资总额核算,有无在成本、费用账户列支但未计入应付工资账户的工资性支出,并检查其对企业应纳税所得额的影响。

6.检查应付工资是否已在资产负债表上恰当披露。

7.完成应付工资应付福利费审定表。

索引号:

(审计机关名称)

应付工资审计程序表

审计企业: 页次:

审计程序

执行情况说明

工作底稿索引号

1.取得或编制应付工资明细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2.实施分析性复核

(1)计算年平均工资ห้องสมุดไป่ตู้平均工资率,并同以前年度或预算相比较。

企业财务费用审计程序表

4.检查记入财务费用的汇兑损益计算方法是否正确,采用的汇率是否正确,方法前后期是否一致。对于从筹建期间转入的汇兑损益,查明其摊销或转销方法前后期是否保持一致,摊销或转销金额是否正确。

(2)将本年度各月份的财务费用进行比较,有无重大波动或异常情况。

3.结合对被审计企业长期借款、短期借款审计结果,检查利息支出是否合规、正确。

(1)检查有无资本性利息支出与生产经营性利息支出混淆的问题。

(2)核实利息支出金额是否正确。审计人员根据借款的种类、借款期限、借款额和借款利率等资料,复核借款的利息金额。按借款金额审核各月份的预提数,验证当期利息支出额的正确性。同时通过复核,查明当期银行存款利息收入数是否从利息支出额中扣除,验证利息支出净额的正确性。

5.通过检查银行或其他非银行金融机构转来的费用结算单据,检查金融手续费是否真实、正确。

6.结合企业银行开户情况的审计,核实企业应计的利息收入是否全部计入财务费用,有无隐瞒利息收入,或转移利息收入的问题。

7.抽查年度末和下年度初发生的财务费用及结转记录,并追查至记账凭证和原始凭证,检查有无跨期入账现象。

索引号:

(审计机关名称)

财务费用审计程序表

被审计企业:页次:

审计程序

执行情况说明

工作底稿索引号

1.取得或编制财务费用明细表,复核其加计数是否准确,并与明细账、总账、和报表有关项目进行核对。

2.实施分析性复核。就异常项目或重大波动,进行调查,查清原因。

(1)将本年度的财务费用与上年度的财务费用进行比较,有无重大波动或异常情况。

8.检查财务费用是否已在损益表及附注中恰当披露。

应付款——应付票据审计程序表模板范文

6.检查应付票据在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

对有抵押的商业承兑汇票是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员:审计日期:复核人员:复核日期:

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3)对照“应付票据备查簿”,检查:开出票据时,是否已及时、全部入账,并与对应科目“器材采购”、“建安工程投资”等的记录一致。票据到期付款时,是否转销应付票据,并与对应科目“银行存款”的记录一致。

4.对于计息的应付票据,根据“应付票据备查簿”上的记录复算应计利息,并与“待摊投资”科目的有关记录相核对。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.从明细表中抽取一定的项目,向票据持有人函证,确定应付票据的余额是否正确。

3.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

(1)审阅摘要栏与金额栏,检查与应付票据有关的物资购买或工程价款结算业务是否合规。

表4-63索引号:

(审计机关名称)

应付票据审计程序表

审计期间____

项目名称:

项目执行单位:审计Fra bibliotek序执行情况说明

工作底稿

索引号

1.取得或编制应付票据余额明细表(见附表),检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

16应付款-4应付票据审计程序表

表4 — 63 索引号:(审计机关名称)应付票据审计程序表审计期间项目名称:项目执行单位: 审计程序执行情况说明工作底稿索引号1. 取得或编制应付票据余额明细表(见附表) ,检查:(1) 年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2) 年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3) 记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2. 从明细表中抽取一定的项目,向票据持有人函证,确定应付票据的余额是否正确。

3. 从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:(1) 审阅摘要栏与金额栏,检查与应付票据有关的物资购买或工程价款结算业务是否合规。

(2) 将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3) 对照“应付票据备查簿”,检查:开出票据时,是否已及时、全部入账,并与对应科目“器材采购”、“建安工程投资”等的记录一致。

票据到期付款时,是否转销应付票据,并与对应科目“银行存款”的记录一致。

4. 对于计息的应付票据,根据“应付票据备查簿”上的记录复算应计利息,并与“待摊投资”科目的有关记录相核对。

5. 对于逾期未付的应付票据,应查明未付的原因。

6 .检查应付票据在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

对有抵押的商业承兑汇票是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

赠送:一份《国际商业合同》国际商业合同买方: _______________________________________法定代表人: 职务: 国籍: 买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全 面履行: 第一条品名、规格、价格、数量: 单位: _______________________________ 数量: _______________________________单价: _______________________________总价: _______________________________总金额: ________________________________ 第二条 原产国别和生产厂:第三条包装:1. 须用坚固的木箱或纸箱包装。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、 单价、金额是否一致。

(3)复核应付利费计算表,检查计提利费旳基数是否与有天债务 账户的记录相一致,利率和费率是否与有关贷款协定、转贷协定的规 定相一致,计算过程是否正确。

表4-62

索引号:

(审计机关名称)

应付利费审计程序表

审计期间

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1•取得或编制应付利费明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记 录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一 致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对 这些差异进行调查分析。

(4)执行分析性复核,将应付利费与有关贷款、转贷款的金额进 行对比,对于异常情况的,应查明原因,并作为下一步审计的重点。

2.审核下级项目单位汇总的应付利费与上级项目单位的应收利费 是否相符,如有差异应查明原因,并作适当的调整。

3.检查应上缴上级部门的利费是否及时上缴,手续是否完备。 对

长期挂账项目,应查明原因,并作详细记录。

5•检查应付利费是否已在财务报表及财务报表说明中进行了恰当 的分类和充分的揭示。

审计人员:

审计日期:

复核人员:

复核日期: