美元兑人民币汇率的时间序列模型

人民币汇率波动的时间序列分析

人民币汇率波动的时间序列分析随着人民币的国际化和中国经济的快速发展,人民币汇率的波动越来越引人关注。

人民币汇率波动的时间序列分析为我们提供了更为详尽的了解。

本文将从定义、影响因素、时间序列建模、预测等角度进行探讨。

一、定义人民币汇率是指人民币兑换外币的价格,通常以1美元兑换多少人民币为标准。

其汇率波动是指人民币相对其他主要货币的价格变动。

人民币汇率波动是由众多复杂的内外部因素交织而成的,如货币政策、经济发展、贸易差额、资本流动以及其他的一系列因素。

二、影响因素人民币汇率波动的因素很多,并且相互之间也有着复杂而微妙的联系。

总体来看,人民币汇率波动的因素可以分为内部和外部两个方面。

A.内部因素1.中国经济状况:中国的经济增长速度是人民币汇率波动的重要因素之一。

繁荣的经济状况通常会导致人民币升值,而经济衰退则会导致人民币贬值。

2.人民银行货币政策:人民银行的货币政策是人民币汇率波动的关键因素。

如果人民银行加紧货币政策,那么人民币的价值就会上升,而人民银行放松货币政策则会导致人民币贬值。

3.通货膨胀:通货膨胀也是影响人民币汇率波动的因素之一。

如果通货膨胀过高,则汇率可能会下降,反之则汇率可能上升。

B.外部因素1.国际金融环境:如果全球经济趋势稳定,那么汇率波动就会比较小。

然而,如果全球经济不稳定,那么对于人民币来说,汇率波动就会更加剧烈。

2.国际贸易关系:国际贸易关系也是人民币汇率波动的重要因素之一。

如果中国出口增加,那么人民币的价值就会上升。

反之,如果中国出口下降,汇率也会下降。

3.国际金融市场:国际金融市场的波动也会直接影响人民币汇率。

比如,如果美国经济数据好于预期,那么美元的价值就会上升,这很可能会导致人民币的下跌。

三、时间序列建模为了更好地预测人民币汇率的运动趋势,我们需要对其进行时间序列建模。

时间序列分析主要涉及到平稳性检验、时间序列分解、差分运算、统计分布检验、ARIMA模型等方法。

A.平稳性检验时间序列分析的第一步通常是检验时间序列是否平稳。

人民币兑美元汇率的预测分析

六、文章主要内容

9.ARCH效应检验

AC 1 2 3 4 5 6 7 8 9 10 11 12 0.008000 -0.001000 0.013000 -0.005000 -0.001000 -0.006000 -0.006000 0.002000 -0.005000 -0.004000 -0.006000 -0.003000 PAC 0.008000 -0.001000 0.013000 -0.005000 -0.001000 -0.006000 -0.006000 0.002000 -0.005000 -0.004000 -0.006000 -0.003000 Q-Stat 0.082600 0.083900 0.284800 0.311200 0.313300 0.350400 0.391800 0.394700 0.421600 0.443600 0.490100 0.501400 Prob 0.774000 0.959000 0.963000 0.989000 0.997000 0.999000 1.000000 1.000000 1.000000 1.000000 1.000000 1.000000

六、文章主要内容

5.建立GARCH(1,1)模型,回归结果如下:

rt = 0.023693rt −2 + ut

Z= (-0.789557)

2 t −1

δ t = 0.00182 + 0.075562u

2

+ 0.916770δ

2 t −1

Z= (10.02878) (7.790506) (110.7337) D.W.=1.838745 AIC=-13.13044 SC=-13.11366

六、文章主要内容

人民币兑美元汇率混沌动力学预测模型

人民币兑美元汇率混沌动力学预测模型应用混沌理论对人民币兑美元汇率系统进行建模及预测。

建立了两个混沌动力学模型,即人民币兑美元汇率的日收益序列预测模型和人民币兑美元的日汇率序列预测模型。

实证结果表明,两个模型的预测结果都好于均值模型的预测。

其中,前者的预测均方根误差比较大,而后者的预测均方根误差非常小,表明两个模型中,后者更适合于人民币兑美元汇率的预测。

标签:汇率混沌预测2005年7月21日,中国人民银行宣布了改变人民币汇率形成机制的公告,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

由于人民币汇率不再盯住单一美元,因此,人民币汇率的变动趋势更加复杂化,汇率的波动带来的风险也大大超过以往,而汇率的频繁波动及由此带来的外汇风险对于国际金融、贸易和投资都具有关键性的影响作用,因此,正确预测人民币汇率的变化也变得越来越重要。

虽然人民币汇率不再盯住单一美元,但美元仍在一篮子货币中占有最大的比重。

因此正确预测人民币兑美元汇率走势将有助于我们有效的规避外汇风险。

人民币兑美元汇率系统是一个具有混沌特性的系统。

而混沌理论认为,由于混沌系统对初值的敏感性使得对其进行长期预测是不可能的。

但是,在短期内,系统运动轨迹发散应较小,从而利用观测资料进行短期预报是可行的。

因此,本文应用混沌理论对人民币兑美元汇率系统进行短期建模及预测的尝试。

一、理论与方法1.相空间重构理论相空间重构是对汇率序列进行混沌预测研究的基础,通过相空间重构可以找出隐藏在混沌吸引子中的演化规律,使序列数据能够纳入某种可描述的框架之下。

相空间重构是由Packard和Takens提出的,其目的是在高维相空间中恢复混沌吸引子。

系统任一分量的演化是由与之相互作用的其它分量所决定的。

因此,这些相关分量的信息就隐含在任一分量的发展过程中。

这样,就可以从某一分量的一批时间序列中提取和恢复系统原来的规律,这种规律是高维空间下的一种轨迹。

Packard等建议用原始系统中的某变量的延迟坐标来重构相空间,Takens则证明可以找到一个合适的嵌入维,即如果延迟坐标的维数是动力系统的维数,在这个嵌入维空间里可以把有规律的轨迹(吸引子)恢复出来。

基于ARMA模型的美元兑人民币汇率预测与趋势分析

周 洛仪 王保 玲

摘 要 :随着中国外汇制度 的不断改革 ,人 民币汇率 变化一直是金融领域 的热点话题 。本 文以我 国 1 9 9 4年到 2 0 1 4年 美元 对人 民 币汇 率的月度数 据为代表 ,建立 了 模拟人 民币汇率时间序 列趋 势的有效预测模型 。分析我 国改革 开放 以来经 济发展 的宏观趋 势。首先输入 美元 兑人 民 币汇率序 列特征 对数据 处理得 到具有平稳性 的一阶差分序列 ,然后根据其 自 相关与偏 自相关函数 定阶,对拟合 模型的适 应性 进行检 验 ,最终建立具有高精度 的 AR MA模型 ,并时 2 0 1 5年美元 兑人 民 币汇率进行有效预测 。

… .

Mm a mmn 糙知膏 执I 舯

O

wnm

× ⅢJ 粕孙 埔 埔 栅 Nhomakorabea 2 1 3, S ¥

蛐撑b 蝌

00 0 0 0 0 0

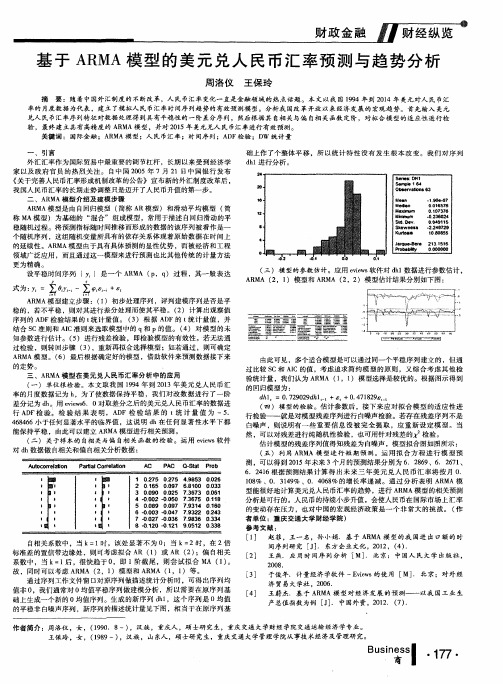

( 三)模 型的参数估计 。应用 e v i e w s 软件对 d h l 数据进行参数估计 , A R MA ( 2 ,1 )模型和 A R MA ( 2 ,2 )模 型估计结果分别如下 图:

O

主兰菱 蘸 激 激 黧 蒜篓 — 坚 篓 蕊善 懑 坚 囊 蒸 西i — 一…

巍 : :

由此可见 ,多个适合模 型是 可以通过 同一个平稳序列建 立的 ,但通 过比较 s c和 AI C的值 ,考虑追求简约模 型的原则 ,又综 合考虑其 他检 验统计量 ,我们认 为 AR MA ( 1 ,1 )模 型选择是较优的 。根据图示得到 的回归模型为 :

Pa a I Co r r e l a t l o n

1949年以来美元人民币汇率演变

1949年以来美元人民币汇率演变[转载]1949年以来美元人民币汇率演变1949年以来美元/人民币汇率演变1948年12月1日,西北农民银行和晋察冀边区的华北银行、山东解放区的北海银行合并,在石家庄成立了中国人民银行总行,同一天,发行了“中国人民银行货币”,简称人民币,也就是新中国的第一套人民币。

1949年1月18日,中国人民银行在天津首次正式公布人民币汇率。

1949年10月1日,中华人民共和国成立,确定了以人民币作为唯一法定货币的地位。

一:人民币汇率频繁波动时期(1949年—1952年)这个时期因为人民币并未规定金比价,最初与美元的汇率是根据“购买力平价”方式确定,变化很大。

在1950年3月全国统一财经工作会议前,人民币汇率频繁且大幅度贬值。

在这一阶段,人民币汇率以美元为基础,共调整过52次,由1949年的1美元兑80元旧人民币,调整到1950年3月13日的1美元兑42000元旧人民币,相差525倍。

这主要是由于该阶段因建国初期恶性通胀蔓延的缘故,导致国内物价不断上升,而国外物价相对稳定,所以,照成美元/人民币不断上升。

1950年3月到1952年底,随着国内物价由上涨转变为下降,以及朝鲜战争造成美国及其盟国接连宣布一系列对中国的“封锁禁运”的措施,中国为推动本国进口亟需的物资,逐步调高人民币汇价,人民币汇率由1950年4月的1美元兑42000元旧人民币,调至1952年12月的1美元兑26170元旧人民币。

这段时期,人民币基本采用浮动汇率制度。

二:人民币汇率相对稳定时期(1953年—1970年)1953年,我国在国民经济恢复的基础上进入有计划的建设时期。

国内物价稳定,计划经济体制正在逐步健全,进出口贸易已由国营对外贸易机构全部垄断,人民币汇率的高低已不再是调节进出口贸易的工具。

1955年3月1日,中国人民银行发行了第二套人民币,新人民币按照折合比率1:10000兑换旧人民币(第一套旧人民币从壹圆券到伍万圆券共12种面额,可见当时通胀的严重程度),人民币汇率也随着大幅调整至1美元兑2.4618元新人民币左右。

历年人民币对美元平均汇率一览

历年人民币对美元平均汇率一览汇率,这个看似专业而复杂的经济术语,却与我们的日常生活、国际贸易乃至全球经济格局都有着千丝万缕的联系。

而人民币对美元的汇率,更是备受关注的焦点。

让我们把时间轴拉回到 20 世纪 80 年代。

在 1981 年,人民币对美元的平均汇率约为 170 元人民币兑换 1 美元。

那个时候,中国的经济刚刚开始改革开放,对外经济交往逐渐增多,汇率的波动和变化也在一定程度上反映了中国经济与世界经济融合的进程。

进入 90 年代,1994 年是一个重要的节点。

这一年,中国进行了汇率制度的重大改革,人民币对美元的平均汇率变为 862 元人民币兑换 1 美元。

这次改革为中国经济的发展带来了新的机遇和挑战,也使得中国的汇率制度更加适应市场经济的需求。

随着时间的推移,来到 21 世纪初。

2005 年 7 月 21 日,中国再次对汇率制度进行了改革,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

在这一年,人民币对美元的平均汇率约为 819 元人民币兑换 1 美元。

2010 年,人民币对美元平均汇率约为 677 元人民币兑换 1 美元。

这一时期,中国经济持续快速增长,对外贸易规模不断扩大,人民币在国际货币体系中的地位也逐渐提升。

2015 年,人民币对美元平均汇率约为 623 元人民币兑换 1 美元。

这几年间,中国的金融市场不断开放,跨境资本流动更加频繁,人民币汇率的形成机制也在不断完善。

到了 2020 年,由于全球经济受到新冠疫情的冲击,各国经济形势和货币政策都发生了巨大变化。

这一年,人民币对美元平均汇率约为689 元人民币兑换 1 美元。

尽管面临着诸多不确定性,但中国经济展现出了强大的韧性,人民币汇率也保持了相对稳定。

而2021 年,人民币对美元平均汇率约为645 元人民币兑换1 美元。

这一年,中国经济持续复苏,外贸出口表现强劲,为人民币汇率的稳定提供了有力支撑。

2022 年,人民币对美元平均汇率约为 672 元人民币兑换 1 美元。

人民币美元汇率历史一览表(1949—2019)

人民币美元汇率历史一览表(1949—2010)1949年至今-----人民币对美元汇率(年平均汇率):年份汇率(1美元合人民币多少元)1949=2.31950=2.751951=2.2381952=2.6171953=2.6171954=2.6171955=2.46181956=2.46181957=2.46181958=2.46181959=2.46181960=2.46181961=2.46181962=2.46181963=2.46181964=2.46181965=2.46181966=2.46181967=2.46181968=2.4618 1969=2.4618 1970=2.4618 1971=2.2673 1972=2.2401 1973=2.0202 1974=1.8397 1975=1.9663 1976=1.8803 1977=1.7300 1978=1.5771 1979=1.4962 1980=1.5303 1981=1.7051 1982=1.8926 1983=1.9757 1984=2.3270 1985=2.9367 1986=3.4528 1987=3.7221 1988=3.7221 1989=3.76591990=4.78381991=5.32271992=5.51491993=5.7619 (迅速贬值到8.600)1994=8.61871995=8.35071996=8.31421997=8.28981998=8.27911999=8.27962000=8.27842001=8.27702002=8.27702003=8.27742004=8.2780(开始前后开始缓慢升值)2005=8.10132006年1月4日人民币汇率中间价以8.0702起步开始大幅度升值,人民币汇率经历了从缓步上行到快跑,再到“加速跑”的过程。

9月28日破7.900,---12月29日,人民币汇率再创汇改以来的新高,并首次突破7.81关口达到7.8074. 2007年:1月11日人民币对美元7.80关口告破,同时贵过港币;3月8日保尔森访华,人民币突破7.73关口;5月8日第二次中美战略经济对话前夕,人民币突破7.70关口;7月3日人民币对美元汇率突破7.60关口;10月24日G7财长会议举行后,人民币突破7.50关口;11月23日中国10月份贸易顺差以270.5亿美元创出新高,人民币突破7.40关口;11月27日第十次中欧领导人峰会后,人民币对欧元汇率从11.007一路上涨至10.5434;12月12日第三次中美战略经济对话前后,人民币对美元连续5日上涨,连破3关破;12月20日中国央行意外加息,人民币对美元汇率升值加速,连续6个交易日上涨;2007年,人民币汇率整体上呈现单边升值状态。

时间序列作业 VECM模型

我国FDI与进出口和人民币实际有效汇率——基于协整的VECM分析一、案例分析背景外商直接投资已成为我国经济快速发展的主要推动力之一。

2007年,据联合国《世界投资报告》统计,2006年我国吸引的外国直接投资达694.68亿美元,占当年我国固定资产形成的8%。

影响外商直接投资的因素较多且作用机制比较复杂,本文试图通过对FDI,进口总额,出口总额和人民币实际有效汇率之间的相互关系,发现我国外商直接投资、进出口和人民币汇率等重要宏观变量之间的长期均衡关系及相互作用机制。

二、变量选择和数据来源本实验选取了外商直接投资中实际利用外资金额代表外商直接投资额并记为FDI,以及进口总额,出口总额,人民币实际有效汇率1998年5月至2011年12月月度数据进行分析,由于数据数量较多,具体数据见附录。

三、VECM模型的构建(一)数据处理1.外商直接投资额将外商直接投资额变量记为FDI,FDI经过X12季节性调整后的FDI_SA图形如图1所示。

图1 经季节性调整后FDI走势图为了平滑FDI的变动趋势,对FDI做对数处理记为LFDI。

LFDI的图形如图2所示。

图2 LFDI变动图2、出口总额将出口总额变量记为EX,对EX进行季节性调整,季节性调整后的EX_SA图形如图3所示。

图3 经季节性调整后EX走势图为了平滑EX的变动趋势,对EX做对数处理记为LEX。

LEX的图形如图4所示。

图4 LEX变动图3.进口总额将出口总额变量记为IM,对IM进行季节性调整,季节性调整后的IM_SA图形如图5所示。

图5 经季节性调整后IM走势图为了平滑IM的变动趋势,对IM做对数处理记为LIM。

LIM的图形如图6所示。

图6 Lim变动图4、人民币实际有效汇率将人民币实际有效汇率记为REER,为了减少异方差性,对REER进行取对数处理,并记为LREER,LREER的图形如图5所示。

图7 LREER变动图(二)单位根检验对LFDI,LEX,LIM,LREER四个变量选取相应的形式进行单位根检验。

美元兑人民币月度数据

美元兑人民币汇率历史数据:1995年1月,1美元兑换人民币汇率为1比8.46 美元兑人民币汇率历史数据:1995年2月,1美元兑换人民币汇率为1比8.46 美元兑人民币汇率历史数据:1995年3月,1美元兑换人民币汇率为1比8.45 美元兑人民币汇率历史数据:1995年4月,1美元兑换人民币汇率为1比8.44 美元兑人民币汇率历史数据:1995年5月,1美元兑换人民币汇率为1比8.34 美元兑人民币汇率历史数据:1995年6月,1美元兑换人民币汇率为1比8.32 美元兑人民币汇率历史数据:1995年7月,1美元兑换人民币汇率为1比8.32 美元兑人民币汇率历史数据:1995年8月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1995年9月,1美元兑换人民币汇率为1比8.34 美元兑人民币汇率历史数据:1995年10月,1美元兑换人民币汇率为1比8.34 美元兑人民币汇率历史数据:1995年11月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1995年12月,1美元兑换人民币汇率为1比8.34 美元兑人民币汇率历史数据:1996年1月,1美元兑换人民币汇率为1比8.34 美元兑人民币汇率历史数据:1996年2月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1996年3月,1美元兑换人民币汇率为1比8.35 美元兑人民币汇率历史数据:1996年4月,1美元兑换人民币汇率为1比8.35 美元兑人民币汇率历史数据:1996年5月,1美元兑换人民币汇率为1比8.35 美元兑人民币汇率历史数据:1996年6月,1美元兑换人民币汇率为1比8.34 美元兑人民币汇率历史数据:1996年7月,1美元兑换人民币汇率为1比8.34 美元兑人民币汇率历史数据:1996年8月,1美元兑换人民币汇率为1比8.34 美元兑人民币汇率历史数据:1996年9月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1996年10月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1996年11月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1996年12月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1997年1月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1997年2月,1美元兑换人民币汇率为1比8.32 美元兑人民币汇率历史数据:1997年3月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1997年4月,1美元兑换人民币汇率为1比8.33 美元兑人民币汇率历史数据:1997年5月,1美元兑换人民币汇率为1比8.32 美元兑人民币汇率历史数据:1997年6月,1美元兑换人民币汇率为1比8.32 美元兑人民币汇率历史数据:1997年7月,1美元兑换人民币汇率为1比8.32 美元兑人民币汇率历史数据:1997年8月,1美元兑换人民币汇率为1比8.32 美元兑人民币汇率历史数据:1997年9月,1美元兑换人民币汇率为1比8.32 美元兑人民币汇率历史数据:1997年10月,1美元兑换人民币汇率为1比8.31美元兑人民币汇率历史数据:1997年12月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年1月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年2月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年3月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年4月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年5月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年6月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年7月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年8月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年9月,1美元兑换人民币汇率为1比8.31 美元兑人民币汇率历史数据:1998年10月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1998年11月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1998年12月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年1月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年2月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年3月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年4月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年5月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年6月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年7月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年8月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年9月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年10月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年11月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:1999年12月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年1月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年2月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年3月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年4月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年5月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年6月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年7月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年8月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年9月,1美元兑换人民币汇率为1比8.28美元兑人民币汇率历史数据:2000年11月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2000年12月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年1月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年2月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年3月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年4月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年5月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年6月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年7月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年8月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年9月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年10月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年11月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2001年12月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年1月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年2月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年3月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年4月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年5月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年6月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年7月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年8月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年9月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年10月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年11月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2002年12月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年1月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年2月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年3月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年4月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年5月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年6月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年7月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年8月,1美元兑换人民币汇率为1比8.28美元兑人民币汇率历史数据:2003年10月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年11月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2003年12月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年1月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年2月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年3月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年4月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年5月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年6月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年7月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年8月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年9月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年10月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年11月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2004年12月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2005年1月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2005年2月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2005年3月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2005年4月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2005年5月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2005年6月,1美元兑换人民币汇率为1比8.28 美元兑人民币汇率历史数据:2005年7月,1美元兑换人民币汇率为1比8.23 美元兑人民币汇率历史数据:2005年8月,1美元兑换人民币汇率为1比8.1 美元兑人民币汇率历史数据:2005年9月,1美元兑换人民币汇率为1比8.09 美元兑人民币汇率历史数据:2005年10月,1美元兑换人民币汇率为1比8.09 美元兑人民币汇率历史数据:2005年11月,1美元兑换人民币汇率为1比8.08 美元兑人民币汇率历史数据:2005年12月,1美元兑换人民币汇率为1比8.08 美元兑人民币汇率历史数据:2006年1月,1美元兑换人民币汇率为1比8.07 美元兑人民币汇率历史数据:2006年2月,1美元兑换人民币汇率为1比8.05 美元兑人民币汇率历史数据:2006年3月,1美元兑换人民币汇率为1比8.04 美元兑人民币汇率历史数据:2006年4月,1美元兑换人民币汇率为1比8.01 美元兑人民币汇率历史数据:2006年5月,1美元兑换人民币汇率为1比8.01 美元兑人民币汇率历史数据:2006年6月,1美元兑换人民币汇率为1比8美元兑人民币汇率历史数据:2006年7月,1美元兑换人民币汇率为1比7.99美元兑人民币汇率历史数据:2006年9月,1美元兑换人民币汇率为1比7.93 美元兑人民币汇率历史数据:2006年10月,1美元兑换人民币汇率为1比7.9 美元兑人民币汇率历史数据:2006年11月,1美元兑换人民币汇率为1比7.86 美元兑人民币汇率历史数据:2006年12月,1美元兑换人民币汇率为1比7.82 美元兑人民币汇率历史数据:2007年1月,1美元兑换人民币汇率为1比7.79 美元兑人民币汇率历史数据:2007年2月,1美元兑换人民币汇率为1比7.75 美元兑人民币汇率历史数据:2007年3月,1美元兑换人民币汇率为1比7.74 美元兑人民币汇率历史数据:2007年4月,1美元兑换人民币汇率为1比7.72 美元兑人民币汇率历史数据:2007年5月,1美元兑换人民币汇率为1比7.68 美元兑人民币汇率历史数据:2007年6月,1美元兑换人民币汇率为1比7.63 美元兑人民币汇率历史数据:2007年7月,1美元兑换人民币汇率为1比7.58 美元兑人民币汇率历史数据:2007年8月,1美元兑换人民币汇率为1比7.57 美元兑人民币汇率历史数据:2007年9月,1美元兑换人民币汇率为1比7.52 美元兑人民币汇率历史数据:2007年10月,1美元兑换人民币汇率为1比7.5 美元兑人民币汇率历史数据:2007年11月,1美元兑换人民币汇率为1比7.42 美元兑人民币汇率历史数据:2007年12月,1美元兑换人民币汇率为1比7.37 美元兑人民币汇率历史数据:2008年1月,1美元兑换人民币汇率为1比7.24 美元兑人民币汇率历史数据:2008年2月,1美元兑换人民币汇率为1比7.16 美元兑人民币汇率历史数据:2008年3月,1美元兑换人民币汇率为1比7.07 美元兑人民币汇率历史数据:2008年4月,1美元兑换人民币汇率为1比7美元兑人民币汇率历史数据:2008年5月,1美元兑换人民币汇率为1比6.97 美元兑人民币汇率历史数据:2008年6月,1美元兑换人民币汇率为1比6.9 美元兑人民币汇率历史数据:2008年7月,1美元兑换人民币汇率为1比6.84 美元兑人民币汇率历史数据:2008年8月,1美元兑换人民币汇率为1比6.85 美元兑人民币汇率历史数据:2008年9月,1美元兑换人民币汇率为1比6.83 美元兑人民币汇率历史数据:2008年10月,1美元兑换人民币汇率为1比6.84 美元兑人民币汇率历史数据:2008年11月,1美元兑换人民币汇率为1比6.83 美元兑人民币汇率历史数据:2008年12月,1美元兑换人民币汇率为1比6.85 美元兑人民币汇率历史数据:2009年1月,1美元兑换人民币汇率为1比6.84 美元兑人民币汇率历史数据:2009年2月,1美元兑换人民币汇率为1比6.84 美元兑人民币汇率历史数据:2009年3月,1美元兑换人民币汇率为1比6.84 美元兑人民币汇率历史数据:2009年4月,1美元兑换人民币汇率为1比6.83 美元兑人民币汇率历史数据:2009年5月,1美元兑换人民币汇率为1比6.82 美元兑人民币汇率历史数据:2009年6月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2009年8月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2009年9月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2009年10月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2009年11月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2009年12月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2010年1月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2010年2月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2010年3月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2010年4月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2010年5月,1美元兑换人民币汇率为1比6.83美元兑人民币汇率历史数据:2010年6月,1美元兑换人民币汇率为1比6.82美元兑人民币汇率历史数据:2010年7月,1美元兑换人民币汇率为1比6.78美元兑人民币汇率历史数据:2010年8月,1美元兑换人民币汇率为1比6.79美元兑人民币汇率历史数据:2010年9月,1美元兑换人民币汇率为1比6.74美元兑人民币汇率历史数据:2010年10月,1美元兑换人民币汇率为1比6.67美元兑人民币汇率历史数据:2010年11月,1美元兑换人民币汇率为1比6.65美元兑人民币汇率历史数据:2010年12月,1美元兑换人民币汇率为1比6.65美元兑人民币汇率历史数据:2011年1月,1美元兑换人民币汇率为1比6.6美元兑人民币汇率历史数据:2011年2月,1美元兑换人民币汇率为1比6.58美元兑人民币汇率历史数据:2011年3月,1美元兑换人民币汇率为1比6.56美元兑人民币汇率历史数据:2011年4月,1美元兑换人民币汇率为1比6.53 美元兑人民币汇率历史数据:2011年5月,1美元兑换人民币汇率为1比6.5 美元兑人民币汇率历史数据:2011年6月,1美元兑换人民币汇率为1比6.5美元兑人民币汇率历史数据:2011年7月,1美元兑换人民币汇率为1比6.5美元兑人民币汇率历史数据:2011年8月,1美元兑换人民币汇率为1比6.4 美元兑人民币汇率历史数据:2011年9月,1美元兑换人民币汇率为1比6.4 美元兑人民币汇率历史数据:2011年10月,1美元兑换人民币汇率为1比6.4美元兑人民币汇率历史数据:2011年11月,1美元兑换人民币汇率为1比6.4美元兑人民币汇率历史数据:2011年12月,1美元兑换人民币汇率为1比6.4 美元兑人民币汇率历史数据:2012年1月,1美元兑换人民币汇率为1比6.4 美元兑人民币汇率历史数据:2012年2月,1美元兑换人民币汇率为1比6.3美元兑人民币汇率历史数据:2012年3月,1美元兑换人民币汇率为1比6.2958。

1949年以来至2014年美元和人民币的汇率兑换数据

1949年以来至2014年美元和人民币的汇率兑换数据,及汇率变化历史走势图,仅供参考。

1949年1美元兑换2.3 元人民币1950年1美元兑换2.75 元人民币1951年1美元兑换2.238 元人民币1952年1美元兑换2.617 元人民币1953年1美元兑换2.617 元人民币1954年1美元兑换2.617 元人民币1955年1美元兑换2.4618 元人民币1956年1美元兑换2.4618 元人民币1957年1美元兑换2.4618 元人民币1958年1美元兑换2.4618 元人民币1959年1美元兑换2.4618 元人民币1960年1美元兑换2.4618 元人民币1961年1美元兑换2.4618 元人民币1962年1美元兑换2.4618 元人民币1963年1美元兑换2.4618 元人民币1964年1美元兑换2.4618 元人民币1965年1美元兑换2.4618 元人民币1966年1美元兑换2.4618 元人民币1967年1美元兑换2.4618 元人民币1968年1美元兑换2.4618 元人民币1969年1美元兑换2.4618 元人民币1970年1美元兑换2.4618 元人民币1971年1美元兑换2.2673 元人民币1972年1美元兑换2.2401 元人民币1973年1美元兑换2.0202 元人民币1974年1美元兑换1.8397 元人民币1975年1美元兑换1.9663 元人民币1976年1美元兑换1.8803 元人民币1977年1美元兑换1.7300 元人民币1978年1美元兑换1.5771 元人民币1979年1美元兑换1.4962 元人民币1980年1美元兑换1.5303 元人民币1981年1美元兑换1.7051 元人民币1982年1美元兑换1.8926 元人民币1983年1美元兑换1.9757 元人民币1984年1美元兑换2.3270 元人民币1985年1美元兑换2.9367 元人民币1986年1美元兑换3.4528 元人民币1987年1美元兑换3.7221 元人民币1988年1美元兑换3.7221 元人民币1989年1美元兑换3.7659 元人民币1990年1美元兑换4.7838 元人民币1991年1美元兑换5.3227 元人民币1992年1美元兑换5.5149 元人民币1993年1美元兑换5.7619 元人民币(迅速贬值到8.600)1994年1美元兑换8.6187 元人民币1995年1美元兑换8.3507 元人民币1996年1美元兑换8.3142 元人民币1997年1美元兑换8.2898 元人民币1998年1美元兑换8.2791 元人民币1999年1美元兑换8.2796 元人民币2000年1美元兑换8.2784 元人民币2001年1美元兑换8.2770 元人民币2002年1美元兑换8.2770 元人民币2003年1美元兑换8.2774 元人民币2004年1美元兑换8.2780 元人民币(2004年开始前后开始缓慢升值) 2005年1美元兑换8.1013 元人民币2006年1美元兑换7.8087 元人民币2007年1美元兑换7.3872 元人民币2008年1美元兑换6.85 元人民币2009年1美元兑换6.81 元人民币2010年1美元兑换6.622 元人民币2011年1美元兑换6.61 元人民币2012年1美元兑换6.25 元人民币(以2012年11月6日数据为准) 2013年1美元兑换6.07 元人民币(以2013年12月28日数据为准) 2013年1美元兑换6.05 元人民币(以2014年01月05日数据为准)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美元兑人民币汇率的时间序列模型

一、背景意义

近年来,关于人民币升值问题的讨论非常激烈,尤其是美元兑人民币汇率呈现持续下跌的态势。

而人民币被公认为与美元挂钩,人民币汇率再一次成为全球瞩目的焦点。

世界上许多经济学家和政府决策者纷纷呼吁中国对人民币重估使其升值。

然而,如果盲目的升值又会给我国经济带来严重的影响。

比如1、会削弱中国商品在国际市场上的竞争力。

中国商品以“物美价廉”打进世界市场,人民币升值必然会影响中国产品的出口以及在国际市场上的竞争力。

2、外国企业来华投资数量将减少。

中国的发展经验证明,缺少外资,或者是外资骤减对中国的持续发展非常不利。

3、对发展中国的国内旅游业不利。

4、导致购买力提高,从而导致严重的通货膨胀。

故现阶段稳定人民币汇率具有重要意义。

人民币目前的状况与85年的日元很相像,国内长时期的高速发展的经济,同样的持续对美国的顺差,快速累积的高额美元储备,美国同样的双赤字恶化,美元持续走低的压力,甚至相似的低利率,最终我们也受到了同样的升值压力。

鉴于此,我们完全有必要采取一定的方法对美元兑人民币汇率进行准确的研究和预测,为相关部门提供一定的数据,最终能采取适当的措施稳定人民币汇率,从而有利于我国经济的发展。

本文选择2004年以来的美元兑人民币汇率月度数据,先对数据进行一系列的分析和处理,选择合适的时间序列模型,然后借助模型对未来三个月的汇率进行预测。

二、数据的预处理及模型识别

(一)数据来源:教材《应用时间序列分析》附录1.6

(二)数据预处理

下面通过对汇率序列xt及其差分序列Dxt的折线图、相关图和偏向关图分析判别其平稳性以及识别模型形式。

1、对于美元兑人民币汇率序列

(1)汇率序列的折线图

(2)汇率序列的相关图、偏相关图

2、汇率的一阶差分y=dxt序列(1)差分序列折线图

(2)差分序列的相关图、偏相关图

由上图可知,汇率序列xt是非平稳序列。

汇率差分序列Dxt是平稳序列。

应该用Dxt建立模型。

再结合差分序列的相关图和偏相关图,偏自相关图一阶截尾,应建立AR(1)模型。

三、研究方法介绍

这里采用的是时间序列分析方法中的时域分析法,它的基本思想是源于事件的发展通常都具有一定的惯性,这种惯性使用统计语言描述即为序列之间的相关关系,而这种相关关系具有一定的统计性质,时域分析的重点就是寻找这种统计规律,并且拟合适当的数学模型来描述这种规律,进而利用这个拟合模型来预测序列未来的走势。

四、模型的建立与求解

由以上分析知汇率差分序列应建立AR(1)模型。

运用Eviews 软件,估计结果如下:

由上图我们可以看出这一模型的自回归系数参数估计结果显著不为零,将估计参数代入AR(1)模型得

Yt = -0.028607 + 0.441605 (Yt-1+0.028607) +

即Yt =-0.01597+ 0.441605 Yt-1 +

五、模型的检验及优化

检验思想:时间序列模型的诊断检验有两类问题:一类是模型的显著性检验;另外一类是参数的显著性检验。

模型的显著性检验即为检验模型的有效性,而有效

性的标准是看它提取的信息是否充分,可通过检验其残差序列是否为白噪声序列得知。

参数的显著性检验就是检验模型的每一个未知参数是否显著为零,其检验目的是为了使得模型更为精简。

1.、模型的显著性检验

Yt的残差序列的相关图及偏相关图如下:

比较上图中第五期和第六期的p值知:原假设发生的概率远大于5%,非小概率事件。

故残差序列为白噪声序列,模型的残差中已不含有自回归和移动平均成分,说明模型拟合显著有效。

2.、参数的显著性检验

经计算知:均值的检验结果:t统计量:-3.535845

P值:0.0009<<0.05

系数的检验结果:t统计量:3.376150

P值:0.0014<<0.05

可得出结论:参数均显著

并且其他几个统计量,如R-squared、Adjusted R-squared等效果都还不错,而AR(1)模型的单位根0.44<1 再次验证了我们认为Yt平稳的判断。

通过以上模型检验和参数检验,我认为上式是一个满意的模型。

然而,为确保所选用的模型是最优的,我还做了以下尝试:分别采用MA(3),ARMA(1,3),ARMA(1,2)和ARMA(1,1)进行拟合分析,然后比较这些模型的AIC值和SBC值,最后得出所选择的AR(1)模型是最优的。

AR(1)模型的拟合效果及残差如下图所示:

由图形可看出拟合的效果还是不错的。

从残差图可以看出,除个别数据外,其余数据的残差离零点均较近,这说明所选模型能较好的符合原始数据,而那个别数据可视为异常点。

六、模型预测与评估

1、修改workfile范围

2、修改sample范围

3、进行预测

结果如下

YF SE

将2008年6月的汇率6.8591代入可得:

2008年7月的汇率预测值值为6.8591-0.033364=6.825736 置信度为95%的置信区间为(6.79026,6.861212)

2008年8月的汇率预测值值为6.825736-0.030708=6.795028

置信度为95%的置信区间为(6.758992,6.831064)

2008年9月的汇率预测值值为6.795028-0.029535=6.765493

置信度为95%的置信区间为(6.729349,6.801637)

参考真实数据 2008年7月 6.8388

2008年8月 6.8345

2008年9月 6.8183

预测误差为(6.825736-6.8388)/6.8388=-0.00191

(6.795028-6.8345)/ 6.8345=-0.00578

(6.765493-6.8183)/ 6.8183=-0.00774

七、结论

所选AR(1)模型能够较好的解释美元兑人民币的汇率,故可采用此模型对汇率进行分析预测。