会计职称中级财务管理计算部分重点例题

2019年中级会计职称财务管理计算题集一含答案

2019年中级会计职称财务管理计算题集一含答案考点一:货币时间价值的计算【例题·计算分析题】资料一:小W因购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2017年1月1日至2022年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。

资料二:2018年12月末小W收到单位发放的一次性年终奖60000元,准备于2019年1月1日提前偿还银行借款60000元(当日仍需偿还原定的每期还款额)。

资料三:要求:(1)根据资料一计算借款的实际年利率;(2)根据资料一,不考虑提前偿还借款的问题,未来每期还款额为多少;(3)根据资料一和二计算如果小W选择提前偿还银行借款,在2019年1月2日,账面尚未归还的借款额为多少;(4)根据资料一和二计算小W选择提前偿还银行借款后,2019年到2022年每期等额还款额为多少。

【答案】(1)银行借款的年实际利率=(1+6%/2)2-1=6.09%(2)当前每期还款额=300000/(P/A,3%,10)=35169.16(元)(3)2019年1月2日账面尚未归还的借款额=300000×(F/P,3%,4)-[35169.16×(F/A,3%,4)+60000]=300000×1.1255-[35169.16×4.1836+60000]=130516.3(4)130516.3=X×(P/A,3%,6)X=130516.3/5.4172=24092.95(元)。

考点二:单项资产的风险衡量【例题·计算分析题】下表给出了四种状况下,两项资产相应可能的收益率和发生的概率,假设对两种股票的投资额相同。

要求:(1)计算两方案预期收益率的期望值;(2)计算两方案预期收益率的标准差;(3)计算两方案预期收益率的标准离差率;(4)说明哪个方案的风险更大。

【答案】(1)A方案的期望收益率=0.1×(-3%)+0.3×3%+0.4×7%+0.2×10%=5.4%B方案的期望收益率=0.1×2%+0.3×4%+0.4×10%+0.2×20%=9.4%(2)A方案的标准差=[(-3%-5.4%)2×0.1+(3%-5.4%)2×0.3+(7%-5.4%)2×0.4+(10%-5.4%)2×0.2]( 1/2)=3.75%B方案的标准差=[(2%-9.4%)2×0.1+(4%-9.4%)2×0.3+(10%-9.4%)2×0.4+(20%-9.4%)2×0.2]( 1/2)=6.07%(3)A方案的标准离差率=3.75%÷5.4%=69.44%B方案的标准离差率=6.07%÷9.4%=64.57%(4)A方案的标准离差率大于B方案,所以A方案的风险大。

中级会计职称财务管理计算题

中级会计职称考试《财务管理》计算题及参考答案1、甲公司拟投资一项证券资产组合,该组合包含A、B两种股票,权重分别为20%和80%,市场可能出现好、中、差三种情况,概率分别为20%、30%和50%,A股票在三种市场情况下的收益率分别为25%、20%和10%。

B股票的预期收益率为12%,假设资本资产定价模型成立,A、B两种股票的B系数分别为1.6和1.4,无风险收益率为3%,市场组合收益率为8%。

要求:(1)计算A股票的预期收益率。

(2)计算该资产组合的预期收益率。

(3)计算该资产组合的B 系数。

(4)计算该资产组合必要收益率。

【答案】(1)股票的预期收益率=20%×25%+30%×20%+50%×10%=16% (2)该资产组合的预期收益率=20%×16%+80%×12%=12.8%(3)该资产组合的B 系数=20%×1.6+80%×1.4=1.44(4)该资产组合必要收益率=3%+1.44×(8%-3%)=10.2%。

2、甲公司生产需要某种零部件。

根据经济订货基本模型确定最优订货量,一年按360天计算,零部件的年需求量为3240件,购买价格800元/件,单位变动储存成本80元/件,每次订货的变动成本为400元,年订货固定成本1500元。

要求:(1)计算经济订货批量。

(2)计算每年最佳订货次数:(3)计算最佳订货周期。

(4)计算经济订货批量平均占用资金。

(5)计算与经济订货批量相关的存货总成本。

【答案】(1)经济订货批量=√2×3240×400/80=180(件)(2)每年最佳订货次数=3240/180=18(次)(3)最佳订货周期=360/18=20(天)(4)经济订货批量平均占用资金=180/2×800=72000(元)(5)与经济订货批量相关的存货总成本=√2 x 3240 x 400 x 80=14400(元)3、甲公司是一家上市公司,2021年度实现净利润10000万元,分配现金股利3000万元;2022年度实现净利润12000万元。

中级会计职称《财务管理》计算题专项练习

中级会计职称《财务管理》计算题专项练习2017中级会计职称《财务管理》计算题专项练习2017年中级会计职称考试现在开始可以备考啦,为了帮助大家高效复习,下面是yjbys网店铺提供给大家关于中级会计职称《财务管理》计算题专项练习,希望对大家的备考有所帮助。

计算分析题(每题1分)1.某公司2010年拟投资4000万元购置一台生产设备以扩大生产能力,该公司目标资本结构下权益乘数为2。

该公司2009年度税前利润为4000万元,所得税税率为25%。

要求:(1)计算2009年度的净利润是多少?(2)按照剩余股利政策计算企业分配的现金股利为多少?(3)如果该企业采用固定股利支付率政策,固定的股利支付率是40%。

在目标资本结构下,计算2010年度该公司为购置该设备需要从外部筹集自有资金的数额;(4)如果该企业采用的是固定或稳定增长的股利政策,固定股利为1200万元,稳定的增长率为5%,从2006年以后开始执行稳定增长股利政策,计算在目标资本结构下2010年度该公司为购置该设备需要从外部筹集自有资金的数额;(5)如果该企业采用的是低正常股利加额外股利政策,低正常股利为1000万元,额外股利为净利润超过2000万元的部分的10%,计算在目标资本结构下2010年度该公司为购置该设备需要从外部筹集自有资金的数额。

答案:(1)2009年净利润=4000*(1-25%)=3000(万元)(2)因为权益乘数=资产/所有者权益=2,所以目标资本结构中权益资金所占的比重=1/2*100%=50%,负债资金所占的比重=1-50%=50%。

2010年投资所需权益资金=4000*50%=2000(万元)2009年分配的现金股利=3000-2000=1000(万元)(3)2009年度公司留存利润=3000*(1-40%)=1800(万元)2010年外部自有资金筹集数额=2000-1800=200(万元)(4)2009年发放的现金股利=1200*(1+5%)*(1+5%)*(1+5%)=1389.15(万元)2009年度公司留存利润=3000-1389.15=1610.85(万元)2010年外部自有资金筹集数额=2000-1610.85=389.15(万元)(5)2009年发放的现金股利=1000+(3000-2000)*10%=1100(万元)2009年度公司留存利润=3000-1100=1900(万元)2010年外部自有资金筹集数额=2000-1900=100(万元)2某企业只产销一种产品,上年的销售量为2万件,单价为120元,单位变动成本为100元,固定成本为30万元。

中级财务管理计算部分重点例题

内部真题资料,考试必过,答案附后一、风险与收益:期望值、方差、标准差、标准离差率、投资组合贝塔系数和收益率、资本资产定价模型(01-06年, 除了03年没有涉及外, 其他年份均涉及).教材中主要介绍了收益率的期望值、方差、标准差. 考试中可能是净现值的期望值等.07教材新增了根据历史资料, 确定预期收益率、标准差和方差的内容. 值得关注.【总结】(1)题中给出概率的情况下, 计算期望值和方差采用加权平均的方法进行(其中, 方差是各种可能的收益率与期望值之间的离差的平方, 以概率为权数计算加权平均值);(2)题中没有给出概率的情况下, 计算期望值和方差采用简单平均的方法(期望值是各个收益率数据之和除以期数;方差是离差平方之和除以(期数-1).【例】假定甲、乙两项证券的历史收益率的有关资料如表所示.甲、乙两证券的历史收益率年甲资产的收益率乙资产的收益率2002 -10% 15%2003 5% 10%2004 10% 0%2005 15% -10%2006 20% 30%要求:(1)估算两种证券的预期收益率;【解答】甲证券的预期收益率=(-10%+5%+10%+15%+20%)/5=8%乙证券的预期收益率=(15%+10%+0-10%+30%)/5=9%(2)估算两种证券的标准差【解答】乙证券的标准差=15.17%(3)估算两种证券的标准离差率.【解答】甲证券标准离差率=11.51%÷8%=1.44乙证券标准离差率=15.17%÷9%=1.69(4)公司拟按照4:6的比例投资于甲乙两种证券, 假设资本资产定价模型成立, 如果证券市场平均收益率是12%, 无风险利率是5%, 计算该投资组合的预期收益率和贝塔系数是多少?【答案】组合的预期收益率=0.4×8%+0.6×9%=8.6%根据资本资产定价模型:8.6%=5%+贝塔系数×(12%-5%)贝塔系数=0.51【延伸思考】如果本问要求计算两种证券的贝塔系数以及资产组合的贝塔系数, 怎么计算?【提示】根据资本资产定价模型分别计算甲乙各自的贝塔系数. 甲的为3/7,乙的为4/7, 然后加权平均计算出组合的贝塔系数, 结果相同.二、股票、债券估价与收益率计算——有可能在主观题中涉及01、02、03和06年均涉及, 且06年是债券收益率.【例】甲公司3个月前以10元的价格购入股票B, 分别回答下列互不相关的问题:(1)假设已经发放的上年现金股利为1.5元/股, 本年预计每股可以获得1.8元的现金股利, 今天B股票的开盘价8元, 收盘价为8.5元, 计算B股票的本期收益率;(2)假设现在以10.5元的价格售出, 在持有期间没有获得现金股利, 计算该股票的持有期收益率;(3)假设持有2年之后以11元的价格售出, 在持有一年时和持有两年时分别获得1元的现金股利, 计算该股票的持有期年均收益率.【答案】(1)本期收益率=1.5/8.5×100%=17.65%(2)持有期收益率=(10.5-10)/10×100%=5%持有期年均收益率=5%/(3/12)=20%【注意】持有期收益率如果不是年收益率, 需要进行折算, 即折算成年均收益率. 如果考试中遇到计算持有期收益率, 并且持有期短于1年, 最好两个指标都要计算.(3)10=1×(P/A, i, 2)+11×(P/F, i, 2)经过测试得知:当i=14%时1×(P/A, i, 2)+11×(P/F, i, 2)=10.1112当i=16%时1×(P/A, i, 2)+11×(P/F, i, 2)=9.7804经过以上两次测试, 可以看出该股票的持有期收益率在14%——16%之间,采用内插法确定:折现率未来现金流量现值14% 10.1112i 1016% 9.7804i=14.67%即:持有期年均收益率为14.67%【例】某种股票预计前三年的股利高速增长, 年增长率10%, 第四年至第六年转入正常增长, 股利年增长率为5%, 第七年及以后各年均保持第六年的股利水平, 今年刚分配的股利为5元, 无风险收益率为8%, 市场上所有股票的平均收益率为12%, 该股票的β系数为1.5.要求:(1)计算该股票的内在价值;(2)如果该股票目前的市价为50元/股, 请判断企业是否会购买该股票.【答案】(1)预计第一年的股利=5×(1+10%)=5.5(元)第二年的股利=5.5×(1+10%)=6.05(元)第三年的股利=6.05×(1+10%)=6.655(元)第四年的股利=6.655×(1+5%)=6.9878(元)第五年的股利=6.9878×(1+5%)=7.3372(元)第六年及以后各年每年的股利=7.3372×(1+5%)=7.7041(元)根据资本资产定价模型可知:该股票的必要报酬率=8%+1.5×(12%-8%)=14%该股票的内在价值=5.5×(P/F, 14%, 1)+6.05×(P/F, 14%, 2)+6.655×(P/F, 14%, 3)+6.9878×(P/F, 14%, 4)+7.3372×(P/F, 14%, 5)+7.7041/14%×(P/F, 14%, 5)=5.5×0.8772+6.05×0.7695+6.655×0.6750+6.9878×0.5921+7.3372×0.5194+ 7.7041/14%×0.5194=50.50(元/股)(2)因为市价低于股票的内在价值, 所以企业会购买该股票.三、项目投资——一定会出现主观题年年出题. 02、06涉及更新改造项目.03、05、06年涉及三方案, 综合性很强, 将指标计算、指标应用、净现金流量计算全部包括.【例】已知某企业拟投资三个项目,其相关资料如下:(1)甲方案的税后净现金流量为:NCF0=-1000万元, NCF1=0万元, NCF2-6=250万元.(2)乙方案的资料如下:项目原始投资1000万元, 其中:固定资产投资650万元, 流动资金投资100万元, 其余为无形资产投资.该项目建设期为2年, 经营期为10年. 除流动资金投资在第2年末投入外, 其余投资均于建设起点一次投入.固定资产的寿命期为10年, 按直线法折旧, 期满有50万元的净残值:无形资产投资从投产年份起分10年摊销完毕:流动资金于终结点一次收回.预计项目投产后, 每年发生的相关营业收入为800万元,每年预计外购原材料、燃料和动力费100万元, 工资福利费120万元, 其他费用50万元. 企业适用的增值税税率为17%, 城建税税率7%, 教育费附加率3%. 该企业不交纳营业税和消费税.(3)丙方案的现金流量资料如表1所示:表1 单位:万元T 0 1 2 3 4 5 6~10 11 合计原始投资 500 500 0 0 0 0 0 0 1000息税前利润×(1-所得税率) 0 0 172 172 172 182 182 182 1790年折旧、摊销额0 0 78 78 78 72 72 72 738回收额 0 0 0 0 0 0 0 280 280净现金流量 (A) (B)累计净现金流量(C)。

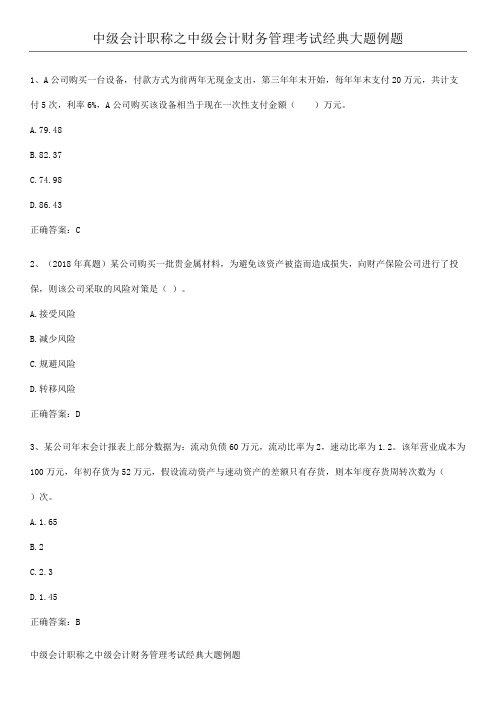

中级会计职称之中级会计财务管理考试经典大题例题

中级会计职称之中级会计财务管理考试经典大题例题1、A公司购买一台设备,付款方式为前两年无现金支出,第三年年末开始,每年年末支付20万元,共计支付5次,利率6%,A公司购买该设备相当于现在一次性支付金额( )万元。

A.79.48B.82.37C.74.98D.86.43正确答案:C2、(2018年真题)某公司购买一批贵金属材料,为避免该资产被盗而造成损失,向财产保险公司进行了投保,则该公司采取的风险对策是()。

A.接受风险B.减少风险C.规避风险D.转移风险正确答案:D3、某公司年末会计报表上部分数据为:流动负债60万元,流动比率为2,速动比率为1.2。

该年营业成本为100万元,年初存货为52万元,假设流动资产与速动资产的差额只有存货,则本年度存货周转次数为( )次。

A.1.65B.2C.2.3D.1.45正确答案:B4、已知单价对利润的敏感系数为 5,本年盈利,为了确保下年度企业不亏损,单价下降的最大幅度为()。

A.50%B.100%C.20%D.40%正确答案:C5、下列关于证券投资组合理论的表述中,正确的是( )。

A.证券投资组合能消除大部分系统风险B.证券投资组合的总规模越大,承担的风险越大C.当相关系数为正1时,组合能够最大程度地降低风险D.当相关系数为负1时,组合能够最大程度地降低风险正确答案:D6、某公司上年度资金平均占用额为4000万元,其中不合理的部分是100万元,预计本年度销售额增长率为-3%,资金周转速度提高1%,则预测年度资金需要量为()万元。

A.3745.17B.3821.28C.3976.83D.4057.17正确答案:A7、(2016年真题)某上市公司职业经理人在任职期间不断提高在职消费,损害股东利益。

这一现象所揭示的公司制企业的缺点主要是()。

A.产权问题B.激励问题C.代理问题D.责权分配问题正确答案:C8、在计算下列各项资金的筹资成本时,不需要考虑筹资费用的是( )。

中级财管考试计算题

中级财管考试计算题

题目:公司投资项目评估

某公司考虑投资一个新项目,该项目预计持续三年,每年的现金流量如下:

年份现金流量(万元)

1 500

2 600

3 700

公司审查该项目时,使用折现率为12%。

请回答以下问题:

1. 计算项目的净现值(NPV)。

提示:净现值等于各年现金流量的现值之和减去初始投资。

现金流量的现值可以通过将每年的现金流量除以(1+折现率)^年份来计算。

2. 根据净现值,建议公司是否应该投资该项目?请给出理由。

3. 如果公司决定追求内部回报率(IRR)最大化的投资策略,应该如何决策?请计算该项目的内部回报率。

提示:内部回报率是使净现值等于零的贴现率,即使得净现值为零的折现率。

4. 如果公司决定使用贴现期限回收期(PBP)作为决策依据,应该如何决策?请计算该项目的贴现期限回收期。

提示:贴现期限回收期等于项目初始投资除以贴现后的年现金流量之和。

请以适当的格式回答问题,对于计算过程和结果,尽量详细解释。

中级财务管理计算题

n-7/10-9.4872=8-7/11.436-9.4872

n=7.26年

13、某投资项目目前投资40万元,计划每年有8万元的收益,在资金成本率为8%的条件下,投资回收期为多少年

答: p/a=40/8=5 用内插法计算,列出等比例式:

n-6/5-4.6229=7-6/5.2064-4.6229

答: 1p =400000×p/a,14%,8

=400000×4.6389 =1855560元

2p =400000×p/a,14%,8+250000×p/f,14%,8

=400000×4.6389+250000×0.3506=1943210元

3p =400000×p/a,14%,10-p/a,14%,2

=1500000×0.5158=773700元

5、企业准备投资某项目,计划项目经营五年,预计每年分别可获得投资收益为200,000元、250,000元、300,000元、280,000元、260,000元、在保证项目的投资收益率为12%的条件下,企业目前投资额应在多少元之内

答: p =200000×p/f,12%,1+250000×p/f,12%,2

内部真题资料,考试必过,答案附后

中级财务管理计算题78道精选

1、某企业购入国债2500手,每手面值1000元,买入价格1008元,该国债期限为5年,年利率为6.5%单利,则到期企业可获得本利和共为多少元

答:f =p1+i×n =2500×1000×1+6.5%×5

=2500000×1.3250=3312500元

标准差=20-92×30%+15-92×40%+-10-92×30%1/2=12.61万元

2020年中级会计职称财务管理考点习题:目标现金余额的确定

2020年中级会计职称财务管理考点习题:目标现金余额的确定【例题·单选题】某公司当年的资本成本率为10%,现金平均持有量为30万元,现金管理费用为2万元,现金与有价证券之间的转换成本为1.5万元,则该公司当年持有现金的机会成本是( )万元。

(2018年)A.5B.3.5C.6.5D.3【答案】D【解析】持有现金的机会成本=30×10%=3(万元)。

【例题·多选题】定目标现金余额的存货模型中,需要考虑的相关现金成本有( )。

(2018年)A.机会成本B.短缺成本C.管理成本D.交易成本【答案】AD【解析】在确定目标现金余额的存货模型中,需要考虑的相关现金成本有机会成本和交易成本。

【例题·单选题】某上市公司利用随机模型确定最佳现金持有量,已知现金余额下限为200万元,目标现金余额为360万元,则现金余额上限为( )万元。

(2017年)A.480B.560C.960D.680【答案】D【解析】H=3R-2L=3×360-2×200=680(万元)。

所以选项D正确。

【例题·单选题】某企业根据现金持有量随机模型进行现金管理,已知现金最低持有量为15万元,现金余额回归线为80万元,如果公司现有现金220万元,此时应当投资于有价证券的金额是( )万元。

(2016年)A.65B.205C.140D.95【答案】C【解析】现金持有量控制上限H=3R-2L=3×80-2×15=210(万元),当现金持有量达到220万元时,高于现金持有量控制上限,应当将多余现金投资于有价证券,并确保现金余额达到现金余额回归线,此时应当投资于有价证券的金额=220-80=140(万元)。

【例题·多选题】运用成本模型确定企业最佳现金持有量时,现金持有量与持有成本之间的关系表现为( )。

A.现金持有量越小,总成本越大B.现金持有量越大,机会成本越大C.现金持有量越小,短缺成本越大D.现金持有量越大,管理总成本越大【答案】BC【解析】现金持有量越大,机会成本越大,所以,选项B正确;现金持有量越大,短缺成本越小,所以,选项C正确。