金融市场学之 债券价值分析

债券价值分析2

二、 债券定价定理

定理1:

债券价格与到期收益率成反向关系

若到期收益率大于息票率,则债券价格低于 面值,称为折价债券(discount bonds);

若到期收益率小于息票率,则债券价格高于 面值,称为溢价债券(premium bonds);

若息票率等于到期收益率,则债券价格等于 面值,称为平价债券(par bonds)。

定理2

债券价格对利率变动的敏感性与到期时间成 正向关系,即期限越长,价格波动性越大。 例:三债券的面值都等于1000元,息票率为10%,当到 期收益率从10%上升到12%时

到期日(年) 价格

价格变动(%)

1

982.19 1.78

10

887.02 11.30

20

850.64 14.94

定理3

如果一种债券的收益率在整个期限内没有变 化,其价格折扣或升水会随着债券期限的缩短而 以一个不断增加的比率减少。

02进出04(020304)面值100元,发行时期 限为2年,发行价格为96.24元.若投资者要求 的收益率为2%,求该债券的内在价值. 解:

IV 100 96.12 (1 2%)2

例ห้องสมุดไป่ตู้:永久债券内在价值的计算

英国统一公债(Consolidated stock)息票率 为2.5%,该债券每年支付固定的债息,但永远不还 本.2002年该债券投资者要求的收益率约为5%,试 估计该债券的内在价值.

内在价值的计算:现金流贴现模型(DCF)

无论是买入-持有模式(buy-and-hold) 还是到期前卖出模式,债券估价公式相同。

IV

c1 1 r1

(1

c2 r1)(1

r2 )

IV

金融市场学第五章债券价值分析

金融市场学第五章债券价值分析

n 第二种方法,比较债券的内在价值与 债券价格的差异。

n 我们把债券的内在价值V与债券价格 P之间的差额,定义为债券投资者的 净现值NPV。

l 当NPV>0时,意味着内在价值大于债券 价格,即实际利率低于债券承诺的到期 收益率,该债券被低估;

金融市场学第五章债券 价值分析

2020/12/20

金融市场学第五章债券价值分析

第五章 债券价值分析

n 收入资本化法在债券价值分析 中的运用

n 债券属性与价值分析 n 债券定价原理

金融市场学第五章债券价值分析

第一节 收入资本化法在 债券价值分析中的运用

现金流贴现法(Discounted Cash Flow Method,简称DCF),又称收入法或收 入资本化法。

总结: Malkeil定理

n 由公式可见,债券的持有期限、利息、本金 以及市场利率(或者收益率)决定了债券的 内在价值,若市场是有效的(无套利条件), 则内在价值=价格。

n 在市场有效的前提下,Malkeil的5个定理总 结了债券价格(现值)与这些因素的关系。

Malkeil定理

n 定理1:债券价格与市场利率具 有反向相关关系。

l 注意:债券价格是购买日的价格,购买 日不一定是债券发行日

n 到期收益率能否实际实现取决于3个 条件:

1、投资者持有债券到期 2、无违约(利息和本金能按时、足额收 到) 3、收到利息能以到期收益率再投资

金融市场学第五章债券价值分析

以到期收益 率再投资

三、判断债券价格低估还是高估的方法

第一种,比较 到期收益率与 预期收益率的 差异。

债券价值分析

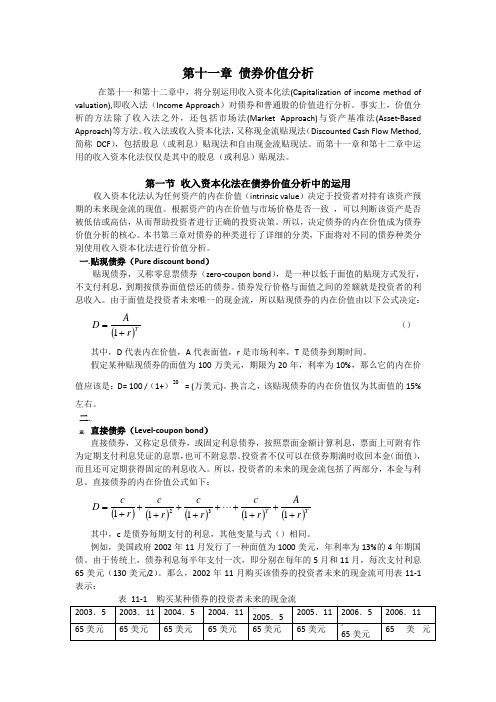

第十一章 债券价值分析在第十一和第十二章中,将分别运用收入资本化法(Capitalization of income method of valuation),即收入法(Income Approach )对债券和普通股的价值进行分析。

事实上,价值分析的方法除了收入法之外,还包括市场法(Market Approach)与资产基准法(Asset-Based Approach)等方法。

收入法或收入资本化法,又称现金流贴现法(Discounted Cash Flow Method,简称DCF ),包括股息(或利息)贴现法和自由现金流贴现法。

而第十一章和第十二章中运用的收入资本化法仅仅是其中的股息(或利息)贴现法。

第一节 收入资本化法在债券价值分析中的运用收入资本化法认为任何资产的内在价值(intrinsic value )决定于投资者对持有该资产预期的未来现金流的现值。

根据资产的内在价值与市场价格是否一致 ,可以判断该资产是否被低估或高估,从而帮助投资者进行正确的投资决策。

所以,决定债券的内在价值成为债券价值分析的核心。

本书第三章对债券的种类进行了详细的分类,下面将对不同的债券种类分别使用收入资本化法进行价值分析。

一. 贴现债券(Pure discount bond )贴现债券,又称零息票债券(zero-coupon bond ),是一种以低于面值的贴现方式发行,不支付利息,到期按债券面值偿还的债券。

债券发行价格与面值之间的差额就是投资者的利息收入。

由于面值是投资者未来唯一的现金流,所以贴现债券的内在价值由以下公式决定: ()T r AD +=1 () 其中,D 代表内在价值,A 代表面值,r 是市场利率,T 是债券到期时间。

假定某种贴现债券的面值为100万美元,期限为20年,利率为10%,那么它的内在价值应该是:D= 100 /(1+)20= (万美元)。

换言之,该贴现债券的内在价值仅为其面值的15%左右。

4债券价值分析范文

4债券价值分析范文债券是一种贷款工具,发行方以出借资金的形式向债权人募集资金,并以债券作为凭证,向债权人承诺在一定期限内按照约定支付利息和本金。

在购买债券时,投资者需要进行债券价值分析,以评估债券的价值和可行性。

债券价值分析主要包括以下几个方面:债券类型、流动性、回报率、信用风险等。

首先,债券的类型是影响其价值的重要因素之一、不同类型的债券在利息支付方式、到期日期、还款方式等方面存在差异。

常见的债券类型包括固定利率债券、浮动利率债券、零息债券等。

固定利率债券的利率在发行时确定,并在发行期内固定不变,投资者可以根据债券的面值和利率计算债券的现值。

浮动利率债券的利率根据市场利率浮动,投资者需要关注市场利率的变化情况来评估债券价值。

零息债券没有利息支付,但在到期时以折价的方式偿还本金,投资者需要综合考虑债券的折价率和到期日期来估计其价值。

其次是债券的流动性。

债券的流动性指的是投资者在需要变现时可以以较低的成本出售债券,并且能够快速顺利地完成交易。

流动性好的债券通常会有更高的价格,因为流动性越好,投资者越愿意购买该债券。

投资者可以通过债券的交易量、发行方信用评级等指标来评估债券的流动性。

此外,债券市场的整体流动性也会影响债券的价值,流动性较差的市场可能导致债券价格的波动和成交量的下降,投资者需要加以注意。

第三个方面是债券的回报率。

回报率是债券投资的关键指标之一,它反映了投资者在债券投资中所能获得的收益。

债券的回报率主要包括利息收入和资本利得。

利息收入即债券的利息支付,投资者可以根据债券的面值和利率计算预期的利息收入。

资本利得指的是投资者将债券以高于购买价的价格出售,从而获得的资本收益。

投资者可以通过对债券的估值和市场环境的分析来预测债券的回报率,并与其他投资标的进行比较。

最后一个方面是债券的信用风险。

信用风险是指发行方无法按时支付利息或偿还本金的风险。

债券的信用风险主要通过信用评级来评估,一般由独立的信用评级机构进行评级。

金融市场之债券价值分析

金融市场之债券价值分析债券是金融市场中一种非常重要的资产,通过债券市场的交易活动,企业、国家和地方政府等都可以融资,而投资者则可以获得一定的利息收益。

债券的价值分析是投资者决定是否购买债券的重要因素之一,以下是关于债券价值分析的一些基本要点:首先,债券的价值可以通过估算未来现金流的现值来进行分析。

投资者购买债券实际上是在购买未来的利息支付和本金偿还。

因此,投资者需要估计未来现金流的量和时机,然后以适当的贴现率计算现值。

其次,债券的价值与市场利率之间存在着密切的关系。

债券的市场价值通常与市场利率呈现相反的趋势。

当市场利率上升时,现有债券的利息支付相对较低,从而导致其价值下降。

相反,当市场利率下降时,现有债券的利息支付相对较高,从而导致其价值上升。

此外,债券的信用风险也会对其价值产生影响。

债券发行人的信用评级越高,其债券的市场价值越高。

这是因为投资者对信用风险较低的债券具有更高的偏好,因此他们愿意支付更高的价格购买这些债券。

此外,债券的到期时间也是决定其价值的重要因素之一。

长期债券通常具有更高的风险,因此其市场价值相对较低。

相反,短期债券通常具有较低的风险,因此其市场价值相对较高。

最后,债券的价值分析还需要考虑其他因素,例如通货膨胀预期、税收影响等。

通货膨胀预期的上升会导致债券的实际购买力下降,从而影响其价值。

税收影响可以通过计算税后收益来加以考虑。

总之,债券的价值分析是投资者决策过程中的重要一环。

投资者可以通过估算未来现金流的现值,考虑市场利率、信用风险、到期时间、通货膨胀预期和税收影响等因素来进行价值分析,从而做出更加明智的投资决策。

债券作为金融市场中的一种重要资产,广泛应用于企业、国家和地方政府等机构的融资活动中。

债券投资是一种相对稳健的投资方式,因为债券作为有固定还本付息承诺的债务工具,相对于股票等其他金融产品,其风险相对较低。

债券的价值分析是投资者在购买债券时所需要进行的一项重要工作。

首先,债券的价值可以通过估算未来现金流的现值来进行分析。

第五章债券价值分析

第五章债券价值分析债券价值分析是投资者分析债券投资价值的一种方法。

债券是一种固定收益证券,通常由政府、企业、金融机构等发行。

债券的价值分析对于投资者选择和决策是否购买债券、债券的合理价格以及债券的回报等都具有重要的参考价值。

债券价值分析主要包括债券的内在价值分析和债券的市场价值分析。

债券的内在价值是指债券根据发行实体的信用等级、债券期限以及债券的税收优惠等因素,通过现金流贴现的方法计算得出的理论价值。

债券的内在价值通过计算债券未来现金流的现值,并将利息、本金等现金流按照折现率折现,得出债券的内在价值。

债券的市场价值则是指债券在市场上实际交易的价格。

债券的市场价值受多种因素的影响,如市场利率、债券发行体的信用状况、债券流动性等。

市场利率是影响债券市场价值的主要因素,当市场利率上升时,债券的市场价值下降,反之亦然。

此外,债券的信用评级越高,市场对债券的需求越大,债券的市场价值越高。

在进行债券价值分析时,投资者需要综合考虑债券的内在价值和市场价值。

如果债券的内在价值高于市场价值,说明债券被低估,投资者可以选择购买债券,以获取超额收益。

相反,如果债券的内在价值低于市场价值,则意味着债券被高估,投资者应该谨慎购买或者避免购买。

此外,投资者还可以通过债券的回报率来评估债券的价值。

债券的回报率是指债券的利息收益与债券的市场价值之比。

回报率较高的债券通常被认为是价值较高的投资选择。

投资者可以通过比较不同债券的回报率来选择最佳的投资组合。

总之,债券价值分析是投资者进行债券投资决策的重要工具。

通过债券的内在价值分析和市场价值分析,投资者可以评估债券的投资价值,并进行相应的投资决策。

金融市场学第五章债券价值分析

反之,当NPV<0时,该债券被高估。

价格

第二节 债券定价原理

50 0

40 0

图中价格表示为面值(100元)的 倍数;所有债券的期限为30年; 每条曲线上的数字表示票面利率。 从图可以看出4个特征。

对于任意t时刻,u d,则所有现金流的现值也满足

PVu PVd

内涵:

(1)投资者的投资利益

市场利率下降,给投资者带来的收 益好处(价格上涨)大于市场利率上升, 给投资者带来的收益损失(价格下跌)。

(2)企业融资利益

当市场利率(8%)高于企业债券利率 (7%),企业折价发行债券,折价额 39.93元。

R

CML

P

D RM

m

R fA C

m

p

ri

rt

rs

ɹ0

Ri

SML

M

Rm

rf

t

1.0

β im

APT资产 定价线 s

bt=

bi

第五章 债券价值分析

收入资本化法在债券价值分析 中的运用

债券属性与价值分析 债券定价原理

第一节 收入资本化法在 债券价值分析中的运用

现金流贴现法(Discounted Cash Flow Method,简称DCF),又称收入法或收 入资本化法。

内涵:

——利率风险与再投资风险

(1)利率风险

对于投资者而言,由于市场利

率上升而使债券持有人发生资产损

失的风险。债券到期期间越长,投

资者承受的利率风险越大。

(2)再投资风险

金融市场学第五章债券价值分析

⏹债券价值分析⏹贴现债券(Pure discount bond)⏹定义贴现债券,又称零息票债券 (zero-coupon bond),是一种以低于面值的贴现方式发行,不支付利息,到期按债券面值偿还的债券。

⏹贴现债券的内在价值公式其中,V代表内在价值,A代表面值,y是该债券的预期收益率,T是债券到期时间。

⏹直接债券(Level-coupon bond)⏹定义直接债券,又称定息债券,或固定利息债券,按照票面金额计算利息,票面上可附有作为定期支付利息凭证的息票,也可不附息票。

最普遍的债券形式⏹直接债券的内在价值公式其中,c是债券每期支付的利息。

⏹统一公债 (Consols)⏹定义统一公债是一种没有到期日的特殊的定息债券。

最典型的统一公债是英格兰银行在18世纪发行的英国统一公债 (English Consols),英格兰银行保证对该公债的投资者永久期地支付固定的利息。

优先股实际上也是一种统一公债⏹统一公债的内在价值公式⏹判断债券价格被低估还是或高估——以直接债券为例⏹方法一:比较两类到期收益率的差异预期收益率(appropriate yield-to-maturity ):即公式(2)中的y承诺的到期收益率(promised yield-to-maturity ):即隐含在当前市场上债券价格中的到期收益率,用k表示如果y>k,则该债券的价格被高估;如果y<k,则该债券的价格被低估;当y= k时,债券的价格等于债券价值,市场也处于均衡状态。

⏹判断债券价格被低估还是或高估——以直接债券为例⏹方法二:比较债券的内在价值与债券价格的差异NPV :债券的内在价值 (V) 与债券价格 (P) 两者的差额,即当净现值大于零时,该债券被低估,买入信号。

当净现值小于零时,该债券被高估,卖出信号。

债券的预期收益率近似等于债券承诺的到期收益率时,债券的价格才处于一个比较合理的水平。

⏹例5-12⏹假设:5种债券,期限均为20年,面值为100元,息票率分别为4%、5%、6%、7% 和 8% ,预期收益率都等于7% ,可以利用式 (2) 分别计算出各自的初始的内在价值。