2012最新资产负债表表格下载

资产负债表表格

无形资产

「36

负债合计

80

递延资产

37

所有者权益:

实收资本

81

无形资产及递 延资产合计

40

资本公积

82

其他长期资产:

盈余公积

83

其他长期

41

其中:公益金

84

资产税项:

未分配利润

85

小"递延税款

42

借项

所有者权益合计

88

资产总 计

45

负债及所有者权益 总计

款 预付账款

8

未交税金

-5T

存货

r9

未付利润

54

一年内到期的 非流动资产、、「

io

其他未交款

55

具他流动

刁兄Zs-、▲…

ii

预提费用

56

资流动资产合计

M2

非流动资产:

一年内到期的 长期负债

57

可供出售金融

>//—h.、—、亠*

14

其他流动负

58

持有出售金融.

15

债^

Pl~~l、

孑资有至到

16

期投性房地产

20

流动负债合计

65

长期:

投资:

长期负债:

长期投资

21

长期借款

66

固定资产

应付债券

67

固定资产

24

长期应付

款

68

原减:累计折旧

25

他长期

69

” 4固定资产 净值

26

债其中:王房 周转金

70

固Hale Waihona Puke 资产27清理在建工程

:28

资产负债电子表格

项目

资产总额: 1、流动资产 其中:待处理流动资产净损失 2、长期投资

其中:待处理长期投资净损失 3、固定资产

固定资产原值

资产负债表

年

月

日

清查值

核实数

行

界定增 重估增

项目

清查值

行

界定增

次

减净额 减净额

次

减净额

负债总额:

1

21

1、流动负债

2

22

其中:短期借款

3

23

2、长期负债

4

24

其中:1、长期存款

负债及所有者权益合计 40

金额单 位:万元

核实数 重估增

减净额

(1)国家资本 31

(2)集体资本 32

(3)个人资本 33

(4)法人资本 34

(5)外商资本 35

(6)待界定资本 36

2、资本公积 37

3、赢余公积 38

4、未分配利润 39

资产总计

20

表内关系:20行=(2+4+6+13+15)行=1行;20行

=40行;6行=(9+10+11+12)行;40行=

5

25

2、应付债券

6

26

少数股东权益

7

27

减:累计折旧

8

固定资产净值9固定 Nhomakorabea产清理10

在建工程

11

待处理固定资产净损失 12

4、无形、递延及其他资产 13

其中:无形递延及其他资产净损失 14

5、递延税款借项 15

16

17

18

19

所有者权益(股东权益) 28

资产负债表表格

无形资产及递延 资产合计

40

其他长期资产:

其他长期资 41 产递延税项:

递延税款借 42 项

年 月份

单位:万元

期末 负债及所有者权 行次 年初数 期末数

数 流动负债益:

短期借款

46

应付票据

47

应付帐款

48

预收帐款

49

其他应付款 50

应付工资

51

52

未交税金

53

未付利润

54

其他未交款 55

预提费用

56

一年内到期的长 期负债

57

其他流动负债 58

流动负债合计 65

长期负债:

长期借款

66

应付债券

67

长期应付款 68

69

其中:住房周 转金

70

长期负债合计 76 递延税项:

递延税款贷项 77

负债合计

80

所有者权益:

实收资本

81

资本公积

82

盈余公积

83

其中:公益金 84

未分配利润 85

资 产 总 计 45

所有者权益合计 88

负债及所有者权益 总计

年初 数

非流动资产:

可供出售金融资 14 持有出产售金融资 15

持有产至到期 16 投资投资性房地产

20

长期投资:

长期投资

21

固定资产

固定资产原 24 价 减:累计折旧 25

固定资产净 值

26

固定资产清 27

பைடு நூலகம்

理 在建工程

28

待处理固定资产净损 29

失

固定资产合计

35

无形资产及递延资产:

副本2012年 资产负债表、损益表

1、概述 各报表中只允许在报表白色空格内填入数据!,浅紫色阴影部分不能填入任何数据! 浅紫色部分为公式设置部分或根本不需填入数据,一经改动表格数据就会出现差错,建议 将该工作簿设为模板(1)、首先填写“基本信息录入”工作表中的“报表编制基本信息录入”,输入完毕后, 编制单位、编制日期等信息会自动显示在各报表相关位置。

(完)

由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表中 各数据即可。

四、表格生成

在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现金流量 表已全部自动完成并自动平衡。

五、重要说明

1、本编制办法主要是根据两大主表编制,仅从明细账簿中提取少量数据,由于两大 主表科目反映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流 量表并不能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用, 如公司决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。 2、本编制办法编制速度较快,一般在10分钟内即可编制完成。 3、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。 (完)

(2)、手工录入资产负债表、利润及利润分配表各栏数据。 如有两大主表的电子文档,则可以直接将两大主表数据直接复制,此项操作前提是电 子文档报表格式须与本工作表报表格式一致,本工作表各报表格式是根据《企业会计制度》 规定格式编制,若电子文档报表是按制度规定的统一格式编制的,则直接复制覆盖即可。 (3)、手工录入表外数据(见“表外数据录入”工作表),所得税税率和坏账计提比例须按 公司实际情况进行修改,灰色阴影部分数据均可修改。 三、检查

现金流量表自动生成编制说明

一、编制原理 本现金流量编制方法主要是根据资产负债表、利润及利润分配表各帐户的变动情况进 行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果 分别归入现金流量表的各项目,以此自动生成现金流量表,这一编制方法,实质是报表余 额编制法,获取尽量少的表外数据是其编制原则,在速度和精确性之间,本方法选择的是 速度。

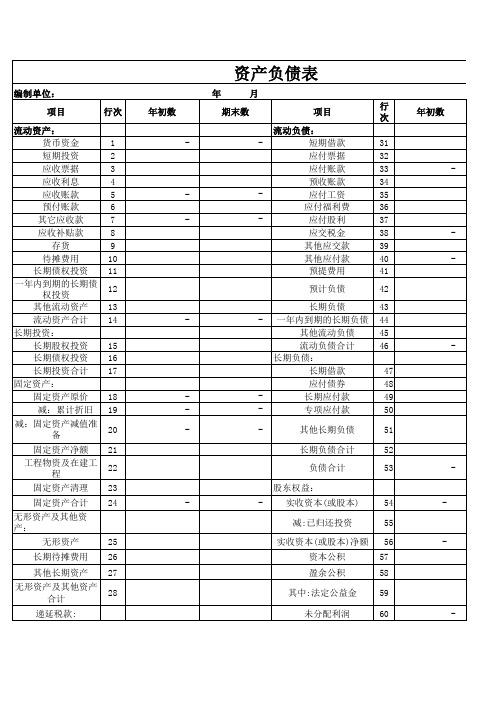

资产负债表及利润表空白表格

编制单位: 项目 流动资产: 货币资金 短期投资 应收票据 应收利息 应收账款 预付账款 其它应收款 应收补贴款 存货 待摊费用 长期债权投资 一年内到期的长期债 权投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 减:固定资产减值准 备 固定资产净额 工程物资及在建工 程 固定资产清理 固定资产合计 无形资产及其他资 产: 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产 合计 递延税款: 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 年初数 年 期末数 月 日 项目 流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债 长期负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 负债合计 股东权益: 实收资本(或股本) 减:已归还投资 25 26 27 28 实收资本(或股本)净额 资本公积 盈余公积 其中:法定公益金 未分配利润 54 55 56 57 58 59 60 行 次 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 年初数

单

-

-

-

-

-

递延税款借项 资产总计

29 30 -ห้องสมุดไป่ตู้

所有者权益(或股东权 61 益)合计 负债和所有者权益(或股 62 东权益)总计

-

单位:元 期末数

[Word]资产负债表空白表格1

![[Word]资产负债表空白表格1](https://img.taocdn.com/s3/m/b6807451fc4ffe473268ab3f.png)

[Word]资产负债表空白表格1资产负债表编制单位: 年月日单位:元资产行次年初数期末数负债和所有者权益行次年初数期末数(或股东权益)流动资产: 流动负债:货币资金短期借款 1 68 短期投资应付票据 2 69 应收票据应付账款 3 70 应收股息应代付职工薪酬 4 72 应收帐款应付福利费 6 73 其他应收款应付利润 7 74 存货应交税金 10 76 待摊费用其他应交款 11 80 一年内到期的长期债其他应付款 21 81 权投资其他流动资产预提费用 24 82一年内到期的长期负 86 流动资产合计债 31长期投资: 其他流动负债 90 长期股权投资流动负债合计 32 100 长期债权投资长期负债: 34 长期投资合计长期借款 38 101 固定资产: 长期应付款 103 固定资产原价 39 减:累计折旧其他长期负债 40 108 固定资产净值长期负债合计3 41 110 工程物质 44 在建工程负债合计 45 114 固定资产清理所有者权益(或股东46权益):固定资产合计实收资本 50 115 无形资产及其他资资本公积 120 产:无形资产盈余公积 51 121 长期待摊费用其中:法定公益金 52 122 其他长期资产未分配利润 53 123 无形资产及其他所有者权益(或股东60 权益)合计 124 资产合计负债和所有者权益(或股东权益)总计利润表编制单位: 年月日单位:元项目行次本月数本年累计数一、主营业务收入 1减:主营业务成本 2主营业务税金及附加 3二、主营业务利润(亏损以“—”号填列) 10加:其他业务利润(亏损以“—”号填列) 11减:营业费用 14管理费用 15财务费用 16三、营业利润(亏损以“—”号填列) 18加:投资收益(损失以“—”号填列) 19营业外收入 23减:营业外支出 25四、利润总额(亏损总额以“—”号填列) 27减:所得税 28五、净利润(净亏损以“—”号填列) 30资产负债表根据资产、负债、所有者权益(或股东权益,下同)之间的勾用关系,按照一定的分类标准和顺序把企业一定日期的资产、负债和所有者权益各项目予以适当排列。

资产负债表表格WORD

应收出口退税

8

未交税金

53

应收补贴款

9

未付利润

54

其他应收款

10

其他未交款

55

存货

11

预提费用

56

待转其他业务支出

12

其他应收款

13

一年内到期的长期负债

57

待处理流动资产净损失

14

其他流动负债

58

一年内到期的长期投资

15

其他流动资产

16

流动资产合计

20

流动负债合计

65

长期投资:

长期负债:

长期投资

21

长期借款

66

固定资产

应付债券

67

固定资产原价

24

长期应付款

68Байду номын сангаас

减:累计折旧

25

其他长期负债

69

固定资产净值

26

其中:住房周转金

70

固定资产清理

27

在建工程

28

待处理固定资产净损失

29

长期负债合计

76

递延税项:

固定资产合计

35

递延税款贷项

77

无形资产及递延资产:

无形资产

36

负债合计

80

递延资产

37

资产负债表

编制单位:2017年12月31日单位:元

资产

负债及所有者权益

项目

行次

期末余额

年初余额

项目

行次

期末余额

年初余额

流动资产:

流动负债:

货币资金

1

短期借款

46

短期投资

2

资产负债表空白表格(新版)

企业资产负债表编制单位:年月日单位:元资产流动资产:行次年初数年末数负债和所有者权益(或股东权益)流动负债:行次年初数年末数货币资金短期借款短期投资应收票据应付票据应付账款应收股息应收帐款应代付职工薪酬应付福利费其他应收款应付利润存货待摊费用应交税金其他应交款一年内到期的长期债权投资其他流动资产其他应付款预提费用流动资产合计一年内到期的长期负债长期投资:长期股权投资其他流动负债流动负债合计长期债权投资长期投资合计长期负债:长期借款固定资产:长期应付款固定资产原价减:累计折旧其他长期负债固定资产净值长期负债合计3 工程物质在建工程负债合计固定资产清理固定资产合计所有者权益(或股东权益):实收资本无形资产及其他资产:资本公积无形资产长期待摊费用盈余公积其中:法定公益金其他长期资产无形资产及其他未分配利润所有者权益(或股东权益)合计资产合计负债和所有者权益(或股东权益)总计企业利润表编制单位:年月日单位:元行次本月计数本年累计数项目一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润(亏损以“—”号填列)加:其他业务利润(亏损以“—”号填列)减:营业费用管理费用财务费用三、营业利润(亏损以“—”号填列)加:投资收益(损失以“—”号填列)营业外收入减:营业外支出四、利润总额(亏损总额以“—”号填列)减:所得税五、净利润(净亏损以“—”号填列)。

2012资产负债表和对应的科目

资 产 对应科目 流动资产: —— 货币资金 “库存现金”、“银行存款”、“其他货币资金”科目合计 交易性金融资产 “交易性金融资产” 应收票据 “应收票据”减“坏帐准备”中有关应收票据计提的坏帐准备金额 应收账款 账款”的期未余额在贷方,应在资产负债表的“预收账款”项目内 填列。

应付职工菥酬 期未货方余额,如果“应付职工薪酬”期未为借方余额,应以“-”号填列 应交税费 交税ห้องสมุดไป่ตู้”期未贷方余额,如果“应交税费”期未为借方余额以“-”号填列 应付利息 “应付利息” 应付股利 “应利股利” 其他应付款 “其他应付款” 一年内到期的非流动负债 ”“长期借款”“应付债券”“预计负债”等负债中将于一年内到期的部分 其他流动负债 付票据”“应付账款”“应付职工薪酬”“应交税费”以外的其他流动负债 流动负债合计 0.00 非流动负债: —— 长期借款 “长期借款” 应付债券 “应付债券” 长期应付款 “长期应付款”减“未确认融资费用” 专项应付款 “专项应付款” 预计负债 “预计负债” 递延所得税负债 “递延所得税负债” 其他非流动负债 除述非流动负债项目以外的期他非流动负债。 非流动负债合计 0.00 负债合计 0.00 所有者权益(或股东权益): 实收资本(或股本) “实收资本” 资本公积 “资本公积” 减:库存股 “库存股” 盈余公积 未分配利润 所有者权益(或股东权益)合计 0.00 负债和所有者权益(或股东权益)总计 资产总计 0.00 0.00

预付款项 账准备”中有关计提,如“预付账款”余额在贷方应在“应付账款”内填列 应收利息 “应收利息”减“坏帐准备”有关“应收利息”计提 应收股利 “应收股利”减“坏账准备”有关计提 其他应收款 “其他应收款”减“坏账准备”有关计提 存货 商品”“生产成本”等科目合计减去“受托代销商品款”“存货跌价准备” 一年内到期的非流动资产 持有至到期投资”“长期待摊费用”等资产中一年内到期或摊销完毕的部分 其他流动资产 反映上述项目外的其他流动资产 流动资产合计 0.00 非流动资产: —— 可供出售金融资产 “可供出售金融资产”减“可供出售金融资产减值准备” 持有至到期投资 “持有至到期投资”减“持有至到期投资减值准备” 长期应收款 应收款”减“未实现融资收益”和“坏账准备”中有关“长期应收款”计提 长期股权投资 “长期股权投资”减“长期股权投资减值准备” 投资性房地产 投资性房地产减值准备”采用公允价值模式根据“投资性房地产”余额填列 固定资产 “固定资产”减“累计折旧”和“固定资产减值准备” 在建工程 “在建工程”减“在建工程减值准备” 工程物资 “工程物资” 固定资产清理 清理”借方余额填列,如果“固定资产清理”余额国贷方应以“-”号填列 生产性生物资产 生物资产的企业,增设“公益性生物资产”列在“生产性生物资产”项目后 油气资产 “油气资产”减“累计折耗”和相应减值准备 无形资产 “无形资产”减“累计摊销”和“无形资产减值准备” 开发支出 “研发支出”中所属“资本化支出” 商 誉 “商誉”减“商誉减值准备” 长期待摊费用 “长期待摊费用”减去一年内(含一年)摊销的数额后金额填列 递延所得税资产 “递延所得税资产” 其他非流动资产 产”“在建工程”“工程物资”“无形资产”等资产以外的其他非流动资产 非流动资产合计 0.00 负债和所有者权益(或股东权益) 对应科目 流动负债: —— 短期借款 “短期借款” 交易性金融负债 “交易性金融负债” 应付票据 “应付票据” 应付账款 果“应付账款”各明细科目期未在借方余额,应在本表“预付款项”内填列 预收款项 额合计,如果“预收账款”明细科目借方余额,应在“应收账款”项目填列

资产负债表、利润表、科目汇总表空白表格

20 资 产 负 债 表编制单位:编制单位:年 月份月份 单位:万元单位:万元资 产 年初余额年初余额 期末余额期末余额 负债及所有者权益负债及所有者权益 年初余额年初余额 期末余额期末余额流动资产:流动资产: 流动负债:流动负债: 货币资金短期借款短期借款 交易性金融资产交易性金融资产 应付票据应付票据 应收票据应收票据 应付帐款应付帐款 应收股利应收股利预收帐款预收帐款 应收利息应收利息 其他应付款其他应付款 应收帐款应收帐款 应付工资应付工资 其他应收款其他应收款 应付福利费预付账款预付账款 未交税金未交税金存 货未付利润未付利润 一年内到期的非流动资产一年内到期的非流动资产 其他未交款其他未交款 其他流动资金其他流动资金预提费用预提费用流动资产合计流动资产合计非流动资产:非流动资产:一年内到期的长期负债一年内到期的长期负债 可供出售金融资产可供出售金融资产 其他流动负债其他流动负债 持有出售金融资产持有出售金融资产持有至到期投资持有至到期投资投资性房地产投资性房地产流动负债合计流动负债合计 长期投资:长期投资: 长期负债:长期负债: 长期投资长期投资 长期借款长期借款 固定资产固定资产应付债券应付债券 固定资产原价固定资产原价长期应付款长期应付款 减:累计折旧减:累计折旧 其他长期负债固定资产净值固定资产净值 其中:住房周转金其中:住房周转金固定资产清理固定资产清理 在建工程在建工程待处理固定资产净损失待处理固定资产净损失长期负债合计长期负债合计递延税项: 固定资产合计固定资产合计 递延税款贷项递延税款贷项 无形资产及递延资产:无形资产无形资产 负债合计负债合计递延资产所有者权益:所有者权益:实收资本实收资本 无形资产及递延资产合计无形资产及递延资产合计 资本公积资本公积 其他长期资产: 盈余公积盈余公积其他长期资产其他长期资产 其中:公益金其中:公益金 递延税项:递延税项:未分配利润未分配利润递延税款借项递延税款借项所有者权益合计所有者权益合计 资 产 总 计负债及所有者权益总计负债及所有者权益总计注:如果本表“科目”本企业不适用的,可另附《资产负债表》。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

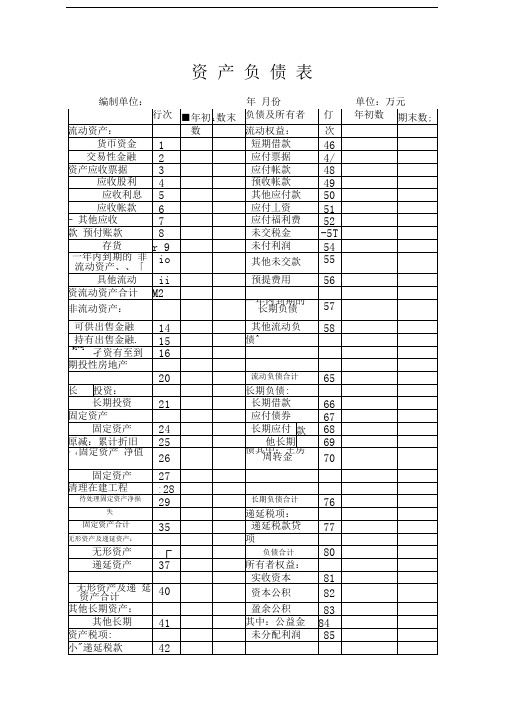

2012 资 产 负 债 表

编制单位: 年 月份 单位:万元

资 产 行次 年初数 期末数 负债及所有者权益 行次 年初数 期末数

流动资产: 流动负债:

货币资金 1 短期借款 46

交易性金融资产 2 应付票据 47

应收票据 3 应付帐款 48

应收股利 4 预收帐款 49

应收利息 5 其他应付款 50

应收帐款 6 应付工资 51

其他应收款 7 应付福利费 52

预付账款 8 未交税金 53

存 货 9 未付利润 54

一年内到期的非流动资产 10 其他未交款 55

其他流动资金 11 预提费用 56

流动资产合计 12

非流动资产: 一年内到期的长期负债 57

可供出售金融资产 14 其他流动负债 58

持有出售金融资产 15

持有至到期投资 16

投资性房地产

20 流动负债合计 65

长期投资: 长期负债:

长期投资 21 长期借款 66

固定资产 应付债券 67

固定资产原价 24 长期应付款 68

减:累计折旧 25 其他长期负债 69

固定资产净值 26 其中:住房周转金 70

固定资产清理 27

在建工程 28

待处理固定资产净损失 29 长期负债合计 76

递延税项:

固定资产合计 35 递延税款贷项 77

无形资产及递延资产:

无形资产 36 负债合计 80

递延资产 37 所有者权益:

实收资本 81

无形资产及递延资产合计 40 资本公积 82

其他长期资产: 盈余公积 83

其他长期资产 41 其中:公益金 84

递延税项: 未分配利润 85

递延税款借项 42

所有者权益合计 88

资 产 总 计 45 负债及所有者权益总计

注:如果本表“科目”本企业不适用的,可另附《资产负债表》。