2013年哈尔滨房地产年报终板

2013年深圳市年度房地产市场报告

2013年深圳市房地产市场年度总结报告目录(一)市场综述 (4)(二)宏观经济概况 (4)(三)行业发展概况 (5)1.全年行业政策盘点 (5)2.行业发展概况 (6)(四)市场表现 (8)1.一级市场 (8)1.1土地供给 (8)1.2土地成交 (10)1.3一级土地市场总结 (12)2.二级市场 (12)2.1深圳市新增批售面积 (12)2.2深圳市成交量 (13)2.3深圳市成交均价 (14)2.4深圳市未来供应量 (15)2.52013年典型项目监控 (16)3.三级市场 (19)3.1全市二手房成交走势 (19)3.2各区域二手房成交情况 (20)3.32013年深圳六大区域走势分析 (22)3.4龙华新区二手房情况 (22)3.5深圳市三级市场整体情况 (24)(五)后市展望 (25)1.常态化调控持续,长效调控机制有望建立 (25)2.市场资金有所趋紧,短期限贷限购政策难以退出,刚需将支撑楼市总体趋稳 (26)3.库存充足,新盘扎堆,新增供应持续增加 (27)4.成交活跃,房价稳定 (28)5.未来甲级写字楼供应将持续增加,整体租金水平承压 (29)6.“工改工”项目入市、创新型产业用地容积率提高致使研发办公物业供应持续增加297.一手买卖市场成交保持活跃,写字楼大宗交易频现 (30)(六)2013年宝安区产品总结分析 (31)1.宝安区成交产品结构分析 (31)2.宝安区成交产品面积段结构分析 (31)3.2013年典型楼盘供应户型面积段分析 (32)4.2013年宝安热点区域户型特点研究 (33)4.1一房户型分析 (34)4.2两房户型分析 (35)4.3三房户型分析 (38)4.4四房户型分析 (40)4.5五房户型分析 (42)4.6复式户型分析 (43)(七)2013年市区(南山、福田、罗湖)产品总结分析 (46)1.产品成交结构分析 (46)2.主力户型各面积段比例分析 (46)3.典型楼盘户型情况 (47)4.2013年热点区域户型特点研究 (49)4.1一房户型特点分析 (50)4.2二房户型特点分析 (51)4.3三房户型特点分析 (52)4.4四房户型特点分析 (54)4.5五房及以上户型特点分析 (57)4.6复式户型特点分析 (59)(一)市场综述一级市场:2013年,深圳土地市场全年实际供应土地53宗,供应面积143.58万平米。

2013年沈阳房地产市场研究报告47p

2013年沈阳年中房地产市场报告—政策篇

2. 2013年下半年全国房地产市场五大预判

1、 调控加码可能性较小,首套贷款有望维持宽松状态

近段时间,外界对下半年房地产调控加压的担心开始越来越多地出现,判断的主要依据就是:上半年“国五条”的全面失效,房价上涨的 势头没有得到遏制。对此,我们认为下半年调控加码的可能性极小,主要原因有两点:第一,宏观经济面临的不确定性增强,新一届政府 执政第一年经济不太会被允许出现过于快速的下滑,房地产业作为当前少有的景气行业和经济增长的重要支柱,政府出台新政打压的可能 性不大;第二,新一届政府的执政理念正在发生转变,近一个月来,商业银行同业拆借利率连续大幅上涨,一时间外界对流动性短缺的担 心甚嚣尘上,然而央行却罕见的对此不予置问,从此举中我们似乎能够体会到新一届政府正在有意减少行政权力对市场的干预,推及房地 产市场,下半年遭遇严重打压的可能性大大降低。

5、 供应短缺将推升中、低档刚需市场热度,高档产品仍不宜过分乐观 对于具体项目来说,中、低档产品市场供应短缺,尤其对于一、二线城市来说,每年新增的商品住宅供应量远远

不能满足不断膨胀的人口规模,而新增人口住房的主要流向即是以首置为主的中、低端市场。另外一方面,由于 2011-2012年小户型的去库存量一直保持高位,导致企业手中的中、低端产品储备一直处于不足的状态,预计2013年 这一细分的市场供需矛盾将比之前两年更加激烈。而高档产品方面,客观上讲,自去年四季度至今,之前困扰企业多 时的高档豪宅库存确实得到了相当程度上的去化,受益于此,相当一部分以开发中高档豪宅为主的开发商也长舒一口 气,但是在我们看来,豪宅市场仍然处于政策的不确定风险之中。由于高端住宅的销售情况深受政策大环境影响,鉴 于我们对于下半年宏观经济不景气的判断,未来形势仍不应过于乐观。

2013建行年报

15 3.8 0

13.0

11.9

75%

2012 手机银行交易量 个人网上银行交易量

2013 企业网上银行交易量

70%

—企业网上银行客户数增长31.5% —手机银行客户数增长38.9%

电子银行和自助渠道交易量占比

中国建设银行2013年度业绩发布

12

综合金融服务能力大幅提升

境内子公司资产增长30.4%

(十亿元人民币)

2,000

1,880.2

1,528.8 1,500

43.9% 40% 27.0%

1500

1,011.6 1,000

1000

781.3

20% 500

500

0%

2012-12-31 2013-12-31

0 基础设施贷款余额

0 2012-12-31 公积金个人贷款余额 2013-12-31 个人住房贷款余额

中国建设银行2013年度业绩发布

15

转型与发展 财务表现 风险管理 展望

中国建设银行2013年度业绩发布

16

盈利能力持续增强

净利润持续稳定增长,年复合增长率20.9%

(十亿元人民币)

240 215.1 193.6 180 135.0 120 92.6 69.1 60 47.1 46.3 106.8 169.4

客户、营运、资源层面的整合 技术层面的整合

客户层面整合 持续推进综合性网点、综合柜员制、综 合营销队伍建设 营运层面整合 完成1.4万个网点机构28类柜面业务的 前中后台分离 资源层面整合 强化业务协同和风险并表管理

渠道整合 建设新一代员工及客户渠道,全面提升客 户及员工体验 产品创新 推出全新的企业现金、家庭现金、托管、 金融市场、代收代付等业务功能 业务基础 统一全行对公客户信息和机构、员工信息 统一全行定价管理、产品管理体系 IT环境 基本搭建起企业级集中、统一的信息技术 平台

合肥2013年房地产市场年报讲诉

合肥市2013年房地产市场报告合肥市场研究部主要内容1.市场综述 (2)2.宏观经济概况 (2)3.行业政策盘点 (2)3.1土地政策 (2)3.2金融信贷政策 (3)3.3行政法规 (4)4.市场情况 (6)4.1一级市场 (6)4.2二级市场 (7)1.市场综述一级市场:2013年合肥市(市区)商品房用地供应81宗,总供应面积557.81万平米,同比2012年下降27.2%;2013年合肥市(市区)共成交商品房用地88宗,成交面积579.54万平米,同比2012年下降18.2%;总成交金额为330.67亿元,同比2012年上升23.8%。

二级市场:2013年合肥住宅新增批售套数为90872套,同比2012年增加18.7%;新增批售面积为864.01万平米,同比2012年增加15.6%;成交106594套,同比2012年增加38.8%;成交1072.22万平米,同比2012年增加41.4%;成交金额为749.02亿元,同比2012年增加51.5%;成交均价为6986元/平米,同比2012年上涨7.1%;住宅市场供销比为0.85:1,供应略小于成交。

总的来讲:2013年合肥住宅市场整体呈“量价齐升”的态势。

成交量较2012年上升了近四成,成交量始终处于高位,进入10月后成交量更是连续三月疯涨,成交均价也自9月起正式迈入“7字头”。

2.宏观经济概况2013年1-11月份,全国固定资产投资(不含农户)391283亿元,同比名义增长19.9%,增速比1-10月份回落0.2个百分点。

从环比看,11月份固定资产投资(不含农户)增长1.47%。

248381亿元,同比名义增长23.2%,增速比1-10月份回落0.2个百分点。

民间固定资产投资占固定资产投资的比重为63.5%。

2013年1-11月份,全国房地产开发投资77412亿元,同比增长19.5%,增速比1-10月份提高0.3个百分点。

其中,住宅投资53112亿元,增长19.1%,增速提高0.2个百分点,占房地产开发投资的比重为68.6%。

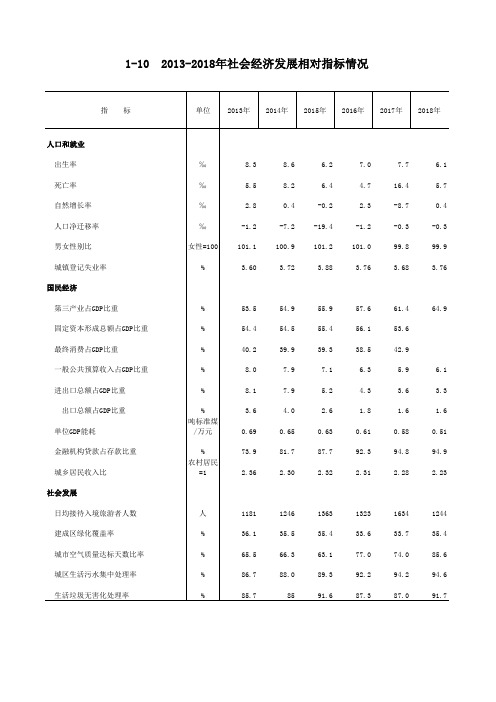

哈尔滨市统计年鉴2019社会经济:2013-2018年社会经济发展相对指标情况

单位 2013年 2014年 2015年 2016年 2017年 2018年

‰ ‰ ‰ ‰ 女性=100 %

8.3 5.5 2.8 -1.2 101.1 3.60

8.6 8.2 0.4 -7.2 100.9 3.72

64.9

6.1 3.3 1.6 0.51 94.9 2.23

人

1181

1246

1363

1323

1634

1244

%

36.1

35.5

35.4

33.6

5.5

66.3

63.1

77.0

74.0

85.6

%

86.7

88.0

89.3

92.2

94.2

94.6

%

85.7

85

91.6

87.3

87.0

91.7

54.9 54.5 39.9

7.9 7.9 4.0 0.65 81.7 2.30

55.9 55.4 39.3

7.1 5.2 2.6 0.63 87.7 2.32

57.6 56.1 38.5

6.3 4.3 1.8 0.61 92.3 2.31

61.4 53.6 42.9

5.9 3.6 1.6 0.58 94.8 2.28

6.2 6.4 -0.2 -19.4 101.2 3.88

7.0 4.7 2.3 -1.2 101.0 3.76

7.7 16.4 -8.7 -0.3 99.8 3.68

6.1 5.7 0.4 -0.3 99.9 3.76

保利市场年报

3-2-8.哈尔滨市各区成交情况分析

2013年各区域商品房成交套数占比

松北区 道里区 道外区 香坊区 9507 平房区 3262 5% 14% 南岗区 松北区 9843 15% 平房区 香坊区

道里区

南岗区 17201 26% 道外区 9456 17740 26%

14%

注:哈尔滨网上房地产于2013年9月11日起不再公布各区域成交面积。

1000 800 841 1279 857 881 1400 1200 1000 691 485 800 600 400 200 53 0 35 2009年 2010年 成交面积(万㎡) 2011年 成交块数 157 181 76 2012年 楼板价(万元) 数据来源:哈尔滨国土资源局 128 200 0 2013年

0.67 商业大学和盛恒基购物中心

3-2-10.松北区竞品情况

竞品三:新里海德公馆 2013年分月动作

1月 2月 3月 4月 5月 6月 6月30日

9号楼开盘

9月28日 7月 8月 9月 10月 11月 12月 9月1日 10月15日

1号楼认筹 主推140㎡ 大三居

3月1日 4月1日5月1日

主要事件 4号楼公寓 认筹 后未推出 10%首付 9号楼认筹

6 月 3日

95 10403㎡ 刚需/改善 住宅 4936元/㎡ 约0.51亿元

9月28日

无预售证无备案 无预售证无备案 刚需 住宅 5000元/㎡ 无

11月末

95套 10403㎡ 刚需/改善 住宅 4936元/㎡ 约0.51亿元

截止至2013年11月30日,该项目新推房源成交1万方,成交金额0.51亿元;已推房源成交2.6万方,成 交金额约1.3亿,余货约4万方。

2013年鹤岗房地产市场调研报告

1、供应量:市场供货量巨大,总体供大于求,同质化严重,市场竞争白热化。

粗略统计,2013年度鹤岗市场上已知上市货量约为7000套80万㎡(包含本案,但尾盘项目、其他区域项目未统计),整体供大于求,并且下半年水泥厂地块、大商项目、站前综合体项目都有可能入市,预计总货量将达到100万㎡以上,这意味着,今年我们面临的市场会是一个竞争高度白热化的市场,也就需要我们展现出更多的综合价值,采取合适的营销策略来实现市场突围。

2、来访量:在销售淡季,现房和有营销动作的项目来访、来电量相对较多。

通过年后对十几家竞品项目的调研,我们发现,在这个传统销售淡季,永丰国际城、北国明珠、财富家园能够达到日均来访6组,重要原因就是因为项目是现房项目,而新入市的坤德花园能够达到日均来访20组,则是因为在时代广场设置的售楼处和短信、DM派发、报纸广告,有新的营销动作和声音传递给客户,也就保障来访来电。

3、销售动态:面对不明朗的市场,大多数项目都保持原有销售价格和优惠政策不变,但同时都在关注市场变化。

除了新入市的坤德花园外,原有竞品项目都采取了跟年前一致的价格体系和销售优惠,并无新的营销动作,大家都在对市场变化进行观望,其中瑞达·锦华公馆正在进行二期的户型调整,弘景天水湖壹号正在洽谈新的代理公司,也将在今年有比较大的营销动作,这也是我们需要重点关注和跟踪的两个竞品项目。

4、去化率:现房、准现房项目去化较好,但高端项目除外,去化面积集中在100㎡以下。

北国明珠、财富家园、瑞达、书香苑这种现房及准现房项目,价格适中的情况下都去化率较高,但是销售价格高整体品质却一般的永丰国际城、文化博园、和平家园则去化较慢,另外,去年的去化房源面积多集中在60—100㎡内,这也说明了去年的主

力客群是刚需客户。

2013年黑龙江省哈尔滨市能耗消费情况

2013年黑龙江省哈尔滨市能耗消费情况2013年,哈尔滨市节能降耗工作整体进展顺利,万元GDP能耗比上年下降4.6%,万元工业增加值能耗下降8.9%,均超额完成年度目标任务。

一、节能降耗运行的特点(一)能耗总量增速为“十二五”以来年度最低值2013年,全市能源消费总量为4731.5万吨标准煤,比上年增长3.9%,增幅比上年回落2个百分点,从历史数据比较来看,2013年能耗总量增速为“十二五”以来年度最低值(2011-2013年增速分别为: 8.4%、5.9%和3.9%)。

其中,第一产业能源消费量为339.5万吨标准煤,占总能耗比重的7.2%,比2011年上升1.2个百分点;第二产业能源消费量为1890.8万吨标准煤,占40%,下降5.6个百分点;第三产业能源消费量为1628.9万吨标准煤,占34.4%,上升0.7个百分点;生活消费量为872.4万吨标准煤,占18.4%,上升3.7个百分点,二产能耗比重下降,一、三产和居民生活能耗比重上升。

(二)全社会用电量平稳增长2013年,全市全社会用电量为197.5亿千瓦时,比上年增长3.1%,从各月看:除1月份增速较高外,其它月份增速均保持在增长2%左右。

工业用电量为92.8亿千瓦时,增长0.3%,增幅比上年加大了0.1个百分点,其中轻工业用电量为24.7亿千瓦时,增长5.8%;重工业用电量为68亿千瓦时,下降1.6%。

从三次产业用电量情况来看,第一产业用电量下降较大,用电量为3.5亿千瓦时,比上年下降14%;第二产业用电量98.3亿千瓦时,增长0.7%;第三产业用电量47.7亿千瓦时,增长11.2%。

城乡居民用电量增速回落。

城乡居民用电量48亿千瓦时,比上年增长2.4%,增幅较上年回落2.1个百分点。

其中:城镇居民用电量增长4.1%,农村居民用电量下降0.7%。

(三)单耗水平持续下降2013年,全市单位GDP能耗为0.96吨标准煤/万元,比上年下降4.6%,降幅比上年扩大了0.91个百分点,“十二五”以来,单位GDP能耗下降率分别为3.53%、3.69%和4.6%,呈现逐年扩大的趋势;单位工业增加值能耗为1.24吨标准煤/万元,比上年下降8.9%,降幅比上年扩大了3个百分点,“十二五”以来,单位工业增加值能耗下降率分别为6.08%、5.9%和8.9%,降幅呈现持续高走的趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 土地篇 2013年土地市场回暖 供需两旺 受2012年下半年楼市持续回暖的影响下,作为房地产市场的上游,2013年哈尔滨土地市场逐渐升温,供应成交大幅增长。2013年,哈尔滨市全年共挂牌220宗土地,总面积1245.3万㎡,同比2012年增加了272万㎡,增幅达27.8%,土地供应量增加十分明显。随着土地供应量的大幅增长,2013年哈尔滨土地市场共成交171宗,成交面积达1034.9万㎡,同比2012年上涨30.8%。

2013年土地供需结构分析 从土地供需结构上看,随着哈南工业新城、松北科技创新城、香坊工业园区等新兴工业区发展迅速,工业用地的供需也不断加大。2013年工业用地供需比例最大,工业用地成交80宗,总面积351.6万㎡;占土地总成交量的33.9%。而随着房地产市场转暖,2013年经营性用地供需比重也随之加大,今年商业用地成为市场热点,为经营性用地供需首位。成交40宗,总面积259.7万㎡,占土地总成交量的25.1%。据数据显示,今年商业用地成交大多集中在松北区科技创新城,另外哈尔滨万达文旅城、润恒城物流园区等大型商业进驻,也是今年商业用地增长的主要原因;其次是商住用地,商住用地一直都是市场热点,2013年商住用地成交28宗,总面积256.2万㎡,占土地总成交量的24.7%;再次是居住用地成交16宗,总面积103.1万㎡;占土地总成交量的10%。 2

数据来源:哈尔滨市国土资源信息网 中国土地挂牌网

数据来源:哈尔滨市国土资源信息网 中国土地挂牌网 3

经营性用地呈现“量价齐升”趋势 2013年,经营性用地供应大幅增长,全市经营性用地供应总面积为793.6万㎡,同比2012年上涨57%;规划总建筑面积为1889.2万㎡,同比上涨65%。2013年经营性用地供应118宗,同比增加23宗。随着供应增长,土地成交量也相当可观,2013年经营性用地成交总面积为612.4万㎡,同比2012年增长78.6%。规划总建筑面积为1443.1万㎡,同比2012年增长64%。2013年共成交84宗土地,同比2012年增加12宗。

自2012年下半年年起,商品住宅市场进入去库存时代,企业销售业绩节节攀升,土地储备逐渐不能满足日益增长的需求规模,企业主观拿地的意愿非常强烈。另外2013新年伊始,土地出让收入作为财政收入的重要来源,所以政府推地意愿也非常强烈。在此情况下,2013年2、3月份,政府大规模集中推地,房企也随即抓住时机纷纷拿地补仓,在同年4月再次出现集中成交现象。许多房企拿地后也纷纷入市销售,如:罗马公元、恒大帝景、哈尔滨万达城等项目,取得了良好的销售业绩。

数据来源:哈尔滨市国土资源信息网 中国土地挂牌网 4 数据来源:哈尔滨市国土资源信息网 中国土地挂牌网

2013年土地出让金总额约162亿元,同比2012年上涨132.1%,其中经营性用地出让总金额约144.6亿元,同比增加149.3%。另外,受地块品质影响,2013年全市土地成交单价为1541.2元/㎡,同比上涨50.2%。其中经营性用地的成交单价为2337.2元/㎡,同比上涨25.6%;楼面价为1002.5元/㎡,同比上涨33.7%。据数据显示,自2012年11月份起,价格激增,之后间隔不断出现高价。可见,随着市场持续向好,政府新一轮的供地计划并没有结束,优质地块频出,许多房地产企业,尤其是大型知名房企,开始积极购地,土地成交市场呈现出量价齐升之势。究其原因,这既有市场回暖的因素,又与成交土地性质有关。另外从土地成交价格上看,主城区土地价格与周边区域土地价格明显出现两极分化,市区内土地价格激增,这就导致刚性需求被排挤至城市边缘,而目前刚需依旧是市场主力,可供开发商选择的地块不多。 5

数据来源:哈尔滨市国土资源信息网 中国土地挂牌网 经营性用地各区域土地供需松北区居首 2013年松北区土地供应排在第一位,其供应主要集中在松北科技创新区;呼兰区作为“北跃”战略新区,土地供应量充足仅次于松北区,排在第二位;其次为道里区,供应土地多在群力新区,群力新区是政府大力发展的居住新区,待开发土地较多,排在第三位;在大力发展哈南工业新城的政策方向下,平房区2013年排在第四位;阿城作为哈尔滨六大卫星城之一,土地需求量较大排在第五位;南岗区属于哈尔滨中心区,土地闲置较少,另外南岗哈西区域也基本开发完成,所以排在第六位;香坊区属于哈尔滨老城区,土地闲置较少,另外香坊区一部分土地属于农垦总局用地,所以并未在国土资源局中体现,所以排在第七位。

从土地成交可知,松北、道里、南岗、香坊等地区土地流拍较少,仍是开发企业拿地热点地域。而呼兰、阿城、平房区、由于开发周期短,区域人口较少,土地流拍较多。2013年松北区土地成交遥遥领先,可见未来松北区将是商品房供应大区。 6

数据来源:哈尔滨市国土资源信息网 中国土地挂牌网 2014年哈尔滨关注热点地块分析

2013年年底,保利置业摘取道里区群力东区地块,地块位于群力三环路与第五大道交口,用地类型为商住地块,预计明年将推出市场。据了解,目前地块竞品项目较多,紧邻的卡罗国际项目目前在蓄水中,预计明年大力进入市场。保利如何在竞争激烈的环境下,异军突起值得大家重点关注。

南岗区成交重点地块位于哈尔滨理工大学白家堡区域,为商住用地。该地块为组合地块,土地面积分别为29004㎡和236465㎡,总建筑面积为265469㎡,体量较大。今年9月哈尔滨理工大学白家堡棚户区改造工程正式启动,而理工大学国家级科技园区也将与白家堡棚改项目结合进行。该区域紧邻哈尔滨理工大学,目前正处于快速发展阶段。

南岗区第二块重点关注的地块位于哈尔滨大街与哈西大街西侧交角地段,该地块是中海地产在哈尔滨首个项目,项目名称为“中海·雍景熙岸”占地面积为99843㎡,建筑面积为299529㎡。该地块位于哈西核心,是中海第五代精品住宅。 7

哈南工业新城成交的地块因受到所在区域的发展规划的影响,建设大型商业设施的可能性不大,本次绿地集团拿得的地块为居住用地,体量居平房区经营性用地成交首位,目前该项目处于规划阶段。

2013年松北区经营性用地在供应上和成交上均居全市首位。本次哈尔滨富力城房地产开发有限公司购买的松北地块占地面积分别为506863㎡、325422㎡,总占地面积为832285㎡。在体量上居松北区首位,项目东靠规划中的CBD商业金融中心,未来升值潜力巨大,目前正处于规划阶段。

2013年香坊区成交重点地块在哈慈商圈内,为恒大集团开发的恒大御景湾,项目总体规划占地40万㎡,项目分5期建设,目前一期正在建设中,一期占地9万平米;二期占地接近8万㎡,为商住用地。项目在2013年底与新浪电商合作,交3000元享受8.5折优惠,截止到2013年12月31日,共认购330组客户,预计2014年1月末开盘。

2013年道外区团结镇地块成交体量最大,属于商住地块,由哈尔滨华南城有限公司购得。本次拿的地块实际上属于正启动的华南城项目规划用地的一小部分。华南城继续打造其商业帝国,规划建成大型商贸物流城市综合体。华南城地处哈市近郊,随着华南城的建成并投入使用,其每天庞大的物流及人流量必然会促生周边各配套服务逐步完善,加上本次拿的商住地块,俨然将要成为新的社区部落。

2014年哈尔滨热点关注地块盘点 序号 宗地位置 用途 成交单位 建筑面积(㎡) 楼面地价(元/㎡) 土地单价(元/㎡) 1 群力新区三环路与群力第五大道交口 商住用地 保利置业集团黑龙江有限公司 148895 2594.4 5967.2

2 南岗区理工大学白家堡区域 商住用地 哈尔滨六合中天投资有限公司 236465 921 6304.9 南岗区哈尔滨大街与哈西大街西侧交角地段 商住用地 广州瑾熙房地产投资咨询有限公司 299529 3104.8 9314.6 8

3 哈南工业新城哈南第六大道、哈南十五路西南 居住用地 绿地集团哈尔滨绿洋置业有限公司 307108 591.3 1064.3

4 松北G-04-01-3地块以东、规划133路以西、G-04-01-1地块以北 商住用地 哈尔滨富力城房地产开发有限公司 506863 1176.5 2988.3

5 香坊区规划松兰路-保健路-松梅路-规划菅草街围合区域 商住用地 哈尔滨市恒大兴业房地产开发有限公司 243751 1708.3 4539.4

6 道外区团结镇 商住用地 哈尔滨华南城有限公司 262802 616.2 1540.6

数据来源:哈尔滨市国土资源信息网 中国土地挂牌网

商品房篇 2013年房地产市场供需环比小幅下降 2012年在行业政策逐渐好转的背景下,积压的需求逐渐达到释放,市场交易量全面回升,步入2013年以来,市场继续延续2012年年底的高涨趋势,哈尔滨房地产市场全面复苏。从供应上看,2013年,哈尔滨市市区商品房新增供应项目有79个,较2012年增加1个;新增供应套数68031套,同比2012年下降4%;新增供应面积739.3万㎡,同比2012年下降9%,市场供应量同比小幅下降。而从成交上看2013年,哈尔滨市商品房成交面积为791万㎡,同比下降13%;商品房成交套数为76348套,同比下降17%。

从供应上看,2012年全年供应量较为低迷,全年供需比仅为0.9,同比2011年下降了30%。到了2013年上半年房地产供应市场惨淡,直至下半年供应才有所回暖。2013年供求比为0.88,供应量同比2012年小幅下降。而从成交上看,2012年哈尔滨房地产成交“低开高走“上半年市场略显惨淡,而下半年热火朝天,特别是2012年10月、11月成交达到近几年峰值。相比较2013年各月成交相对平均,并无大起大落,全年成交量略低于2012年。总体上看,自2010年市场调控以来,市场一直处于低位运行,刚性需求被大量积压。而直至2012年中央及各部委对调控政策