CFA1级财务报表读书笔记

CFA1财务分析记忆要点

CFA1财务分析记忆要点1.财务报表分析是一个评估公司财务状况和业绩的重要工具。

其中包括利润表、资产负债表和现金流量表。

2.利润表反映了公司在一定期间内的收入、费用和利润。

利润表中的关键指标包括营业收入、营业利润和净利润。

3.资产负债表展示了公司在特定日期上的资产、负债和所有者权益。

资产负债表中的关键指标包括总资产、总负债和净资产。

4.现金流量表反映了公司在一定期间内的现金流入和流出情况。

现金流量表中的关键指标包括经营活动、投资活动和筹资活动的净现金流量。

5.财务比率分析是一种衡量公司财务状况和业绩的方法。

常用的财务比率包括流动比率、速动比率、资产负债比率、营业利润率和净利润率。

6.流动比率是衡量公司偿付短期债务能力的指标,计算公式为流动资产除以流动负债。

速动比率是衡量公司偿付短期债务能力的更严格指标,计算公式为速动资产除以流动负债。

7.资产负债比率是衡量公司资产权益比例的指标,计算公式为总负债除以净资产。

资产负债比率越高,公司的财务风险越大。

8.营业利润率是衡量公司每单位销售收入所赚取的利润水平的指标,计算公式为营业利润除以营业收入。

净利润率则是衡量公司每单位销售收入所获利润的指标,计算公式为净利润除以营业收入。

9.财务报表的调整是为了使其更准确地反映公司的经营状况。

调整项目包括非经常性项目、会计估计和会计政策变更。

10.财务报表分析的目的是评估公司的盈利能力、偿债能力和投资价值。

其中,盈利能力包括利润水平和利润增长;偿债能力包括偿付能力和债务比例;投资价值包括股东权益回报和市场估值。

11.在进行财务报表分析时,需要考虑公司的行业特点和竞争环境,以及宏观经济环境的影响。

12.财务报表分析是一种量化和定性的方法,需要综合运用财务比率、财务指标和财务策略等多个因素进行综合研判。

13.财务报表分析的局限性包括会计制度的差异、信息不对称和不确定性等因素的影响。

14.在进行财务报表分析时,需要注意财务报表的可靠性、一致性和可比性,以及财务报表分析的时效性和客观性。

CFA一级会计笔记1

会计笔记财务报表作用:使用公司财务报表的信息及其他相关信息来make economic decision.(外部用途,决定是否投资,推荐,贷款)Statement of comprehensive income报告所有shareholder transaction的权益变动。

Income statement(损益表)报告一段时间内公司的financial performance(revenue,expense,gain,loss)在IFRS下,两者可以分开也可以将Income statement合并到Statement of comprehensive income,类似在GAAP下,公司可以选择在statement of shareholder’s equity里报告comprehensive income。

Statement of change in equity:一段时间内公司权益投资者的投资变动或来源的变化。

Statement of cash flow:公司的现金收付。

Financial statement notes(footnotes):1. Basis of presentation ,as fiscal period,inclusion of consolidated entities.2.accounting method, assumption,estimates,3.additional info as 并购,处置,法律行为,员工福利计划,以外事故,主要客户,关联方,segment of firm。

Management’s commentary(MD&A):nature of business,past performance,future outlook,有些部分是可以不被审计。

对于美国publicly held firm要求discuss 趋势,影响公司流动性,资本resource 运作结果的重大事件和不确定性。

cfa一级十科笔记

cfa一级十科笔记CFA一级考试是金融行业中非常重要的职业资格认证,涵盖了广泛的金融知识领域。

下面是关于CFA一级考试十科的笔记,以帮助你更好地准备考试。

1. 伦理与专业标准(Ethics and Professional Standards):了解职业道德和行业规范的重要性。

理解与客户、公司和市场参与者之间的关系。

掌握投资专业人士应遵循的道德准则。

2. 数量方法(Quantitative Methods):熟悉基本的数学和统计概念。

掌握概率论和假设检验的基本原理。

理解回归分析和时间序列分析的基本概念。

3. 经济学(Economics):理解宏观经济和微观经济的基本原理。

掌握货币政策、财政政策和国际贸易的影响。

理解经济指标和金融市场之间的关系。

4. 金融报表分析(Financial Reporting and Analysis):理解财务报表的结构和内容。

掌握财务比率分析和财务报表的解读。

熟悉资产负债表、利润表和现金流量表之间的关系。

5. 公司金融(Corporate Finance):理解资本预算和资本结构的基本原理。

掌握投资决策和融资决策的方法。

熟悉公司治理和股权结构的影响。

6. 证券投资(Equity Investments):理解股票市场和股票投资的基本原理。

掌握股票估值和投资组合管理的方法。

熟悉股票投资的风险管理和绩效评估。

7. 固定收益投资(Fixed Income Investments):理解债券市场和债券投资的基本原理。

掌握债券估值和债券组合管理的方法。

熟悉利率风险和信用风险的评估和管理。

8. 衍生品投资(Derivative Investments):理解衍生品市场和衍生品投资的基本原理。

掌握期权、期货和其他衍生品的估值和交易策略。

熟悉衍生品投资的风险管理和绩效评估。

9. 另类投资(Alternative Investments):理解另类投资市场和另类投资的基本原理。

掌握房地产、私募股权和大宗商品等另类投资的特点和风险。

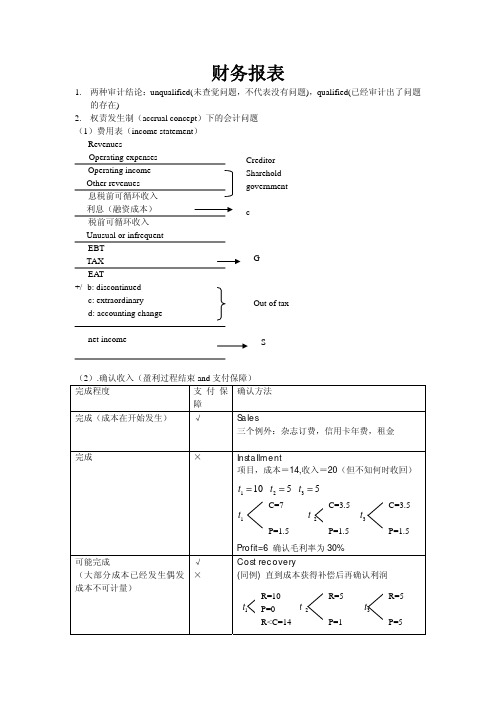

CFA 级财务报表读书笔记

财务报表1.两种审计结论:unqualified(未查觉问题,不代表没有问题),qualified(已经审计出了问题的存在)2.权责发生制(accrual concept)下的会计问题(1)费用表(income statement)(2).确认收入(盈利过程结束and支付保障)权责发生制可用于利润操纵(按坏消息的税前后列示,平滑收入,全部确认损失抬高未来走势,改变会计方法)3. 现金流量分析(1)CFO (sales ,cost of sales, expense, AR, Inv, tax 利息支付,红利收入,GAAP 预付,递延税)CFI(买PP&E,联合投资,购买business, sales of assets,证券投资),CFF (付红利,长短期负债,stock sales/repurchase ) (2)直接法(+来源--支出) CFO(考虑折旧和摊销):cash collection =sales-AR ↑ cash input=-COGS+ lnv↓+ AP↑ cash expense=-wages-WP↓ Cash interest=-interest + IP↓, cash tax =-tax expense +TP↑+DT↑, CFI: cash assets sales=asset↓ +gain,if PP&E 大于0,use -,if PPE 小于0,use+, CFF: credit cash =new 借-归还(没有利息)Shareholder cash =发新股-日期-股利支付+DP↑(3)间接法Net income+ Non cash 花费(折旧、折耗、摊销)处理资产的损失- non cash gain (处理长期资产所得)(3)完工百分比 完工法 CF 同同 NI大(确认利润)小I.V. 收入波动小 大 A 大 小 E 大 小 D/E小大 (4)几个项目分析a.(business segment, sale asset. environmental. impairment. integration expense )b.(net of tax)c. both unusual and infrequent(loss from expropriation asset. disasters. early retirement of debt)d. principal/estimate- AR ↑,Inv↑,(-CA↑) + AR ↓,Inv↓,(+CA↓)+ CL ↑(AP↑,IP↑,TP↑,DT↑,WP↑) - CL ↓ CFO(4)两个因素A:Acquisition B: foreign subsidiaries(5) FCF=CFO-资本净支出=CFO-(净资本支出-税后收益)4. 报表分析(1)内部流动性 CR=CA/CL,QR=(C+S+AR)/CL,CR=(C+S)/Cl, AP turn=COGS/现金周期=365/ART +365/lnvT-360/APT ,lnv turn=COGS/LNV AR turn=Sales/LNV (2)运营效率 Total assets turnover=revenue/Average total asset,Fixed asset Turnover = revenue/fixed total asset.GPM(纯利率)=GP/S.. OPM=EBIT/S,NPM=EAT/S.ROTC=(EAT+I)/ROE=NI/RCE=(NI-优先股股利)/(3)风险分析s m 1)/()1(,/()EBIT EBIT S P V QFC DOL Q Q S VC FC P V Q FD --==抄?D ----*FCP V-EPS D =DFL%EBIT D →%%EPS S VCDTL EPS S VC FC I D -==D --- = EPS/EPS/ EBIT/EBIT= EPS=DFL DTL= EPS/ Q=(S-VC)/(S-VC-FC-I),D/E=(LD+DT)/E,D/A=(LD+SD)/A,CF/LD=CFO/(BV of LD +PV of OL)(4)成长动力g=ROE ×(1-dividends ratio)=ROE×(1-D/EAT) (5)杜邦体系ROE=NI/E=(NI/S)×(S/A)×(A/E)=NL→(EBIT-I)(1-t)=ROE=((EBIT/S)×(S/A)-I/A) ×A/E×(1-T)5. EPS 分析(简单资本结构-CS ,PS ,不含权债券;复杂资本结构-含有摊薄证券,可转换成债券)(1)Basic EPS=NL-Pre.D)/加权平均普通股股数。

CFA一级知识点:财务报告分析—Amortized cost(上)

CFA一级知识点:财务报告分析——Amortized cost(上)

从学习资产负债表依赖,我们就对摊余成本这个概念不陌生,这是在长期资产/负债计量方法的成本法中的一个关键概念。

其中,关于固定资产和无形资产的摊余成本,我们已经不陌生了,折旧、摊销和账面价值的计算也相对简单。

而对于负债来说,摊余成本的概念和我们熟悉的折旧、摊销就有所不同。

以发行债券为例:

债券的本质就是企业在t=0时获得了一笔现金流入,而未来需要支付一系列现金流来归还。

这一系列现金流的折现值PV,就是这个债券的价值。

在t=0时,PV=债券的发行价格(price),这个价格,就是债券的初始账面价值(carrying amount)。

而使得PV=price的那个贴现率,就是企业发行债券的实际成本,也就是利率(interest rate)。

这个大家在quantitative method中学到过,并且计算器的使用中也应该知道怎么计算这个rate。

随着时间的推移,到了t=1时,剩下的现金流不仅金额还是剩余的时间都与t=0时刻不一样了,那我们就需要重新计算这些现金流的现值。

计算中使用的贴现率同样是当初发行债券时所确定下来的那个interest rate(我想这就是为什么把这个方法叫做成本法的原因)。

我们在每个需要编制资产负债表的时点上(当然也就是考试题目给出的时间),比如t=n的时刻,计算出来的这个现值,就是我们说的摊余成本(amortized cost)。

此文为浦江.财经原创,如需转载请注明出处!。

CFA一级考试重点科目:财务报表分析

CFA一级考试重点科目:财务报表分析财务报表分析是CFA一级二级考试的重点,内容涉及三大会计报表、现金流量测控、养老会计、管理会计、税收规避FACC等会计术语.财务分析:财务分析的目标就是运用公司财务报表中的信息,以及其他相关的信息,来做出经济决策。

例如,是否投资于一个公司的股票或者是否把这个公司的股票推荐给它的投资者,是否与一个公司扩大交易,是否对一个公司提供银行信用。

分析者使用财务报表数据来评价一个公司过去的经营表现和现在的财务状况从而形成对于这个公司将来的盈利能力和产生现金流能力的看法。

财务报表:财务报表就是公司通过准备和出示财务报告的方式将其财务表现展示给投资者、债权人和其他利益相关者。

财务报表附注特点:财务报表附注(Financialfootnotes)包括对于在财务报表中综合总结性信息的细节披露。

财务报表附注能够有助于加强报表使用者对报表里面的数量、时间和各种不确定性的估计的准确性。

提供关于会计方法和经理所使用的会计假设和会计估计方法的信息必须接受审计,而其他的一些披露内容如辅助报表就不必被审计。

提供诸如商业收购或处置,法律事件,雇员福利计划,或有承诺,重要客户、关联方交易和公司分支机构等方面的信息。

现金流量表的概念:现金流量表是以现金为基础编制的财务状况变动表,以动态地形式反映会计期间有关现金流入、现金流出及现金净流量的相关信息。

从不同角度弥补了资产负债表和利润表所提供的相关信息不足。

管理者及投资者可根据该表数据了解企业现金流量的影响因素,分析企业的支付能力、偿债能力和盈利能力。

关于财务报表之现金流量表分析的注意事项:1、很多企业编现金流量表编制随意,要判断现金流量表是否准确简单,需要关注投资活动现金流量和筹资流量现金流量。

2、如果判断要经营性现金流量中项目质量如何,需要关注支付的其他和收到的其他项目。

3、把现金流量表中支付给职工以及为职工支付的现金发生额除以这个企业的人数就能算出该企业平均工资了。

cfa考试精要与读书笔记

cfa考试精要与读书笔记1.嘿,你想在金融界闯出一片天吗?CFA考试就像是那把神秘的钥匙。

这考试的精要啊,就像一张超级详细的地图,指引你在金融知识的大迷宫里穿梭。

比如说,CFA一级里的伦理道德部分,就像是在金融江湖里的行为准则,你要是违背了,那就如同在武林中被人唾弃的叛徒。

我有个朋友,他刚开始复习的时候,根本没把这部分当回事,结果做模拟题的时候错得一塌糊涂,就像个迷失方向的小羊羔。

这就告诉我们,每个精要部分都不能小瞧。

2.CFA考试可不简单,读书笔记就是我的寻宝秘籍。

每次看书,我就感觉自己像个探险家,在知识的海洋里寻找珍珠。

定量分析部分的笔记就像航海图上的坐标,精确无比。

我记得和学习小组的小伙伴讨论这部分的时候,有人说这就像解一道超级复杂的谜题,一个小数据错了,整个结果就像多米诺骨牌一样全倒了。

真的是这样,就像你做菜少放了盐,那味道就全变了。

所以啊,读书笔记要做得细致入微,每个数字、每个概念都不能放过。

3.CFA考试精要在我看来就像一座高耸入云的山峰,等着我去攀登。

而读书笔记呢,就是我攀登时的登山镐。

一级考试中的财务报表分析,那是个硬骨头。

我把每一个会计科目都当成是山上的一块石头,得一块一块地搬开。

我跟我的导师聊起这部分的时候,他说这就像拆解一个精密的机器,你得知道每个零件是怎么运作的。

我当时就想,对啊,要是我不把这些概念搞清楚,那在考试的时候就只能像个无头苍蝇一样乱撞了。

这让我更加坚信,掌握精要必须得下苦功夫。

4.你有没有想过,CFA的读书笔记就像是编织梦想的丝线?每一条笔记都是一根细丝,最终能编织出一个绚丽的金融之梦。

CFA考试中的经济学部分是很有趣的,就像观察社会这个大机器的运行原理。

我和同学争论货币政策的时候,就像两个武林高手过招,各执一词。

我从我的读书笔记里找论据,就像从我的百宝袋里掏出法宝一样。

我的笔记里详细记录了各种模型和图表,这让我在辩论中占了上风。

你看,好的读书笔记就是这么有用,它是你在CFA征程中的得力助手。

CFA一级知识点:财务报告分析——income tax(中).

CFA一级知识点:财务报告分析——income tax(中)我们上一篇CFA知识点讲解中已经从会计等式的角度来告诉大家,为什么会有DTA和DTL 这两种资产、负债的出现了。

我们再用一句话来归纳一下:由于税务局计算应税收入和企业财务报表中计算税前利润的方法不同,导致应交所得税和所得税费用金额不一样。

我们回到会计要素的金币恩定义,支出是指企业经济利益的流出包括资产的减损或负债的增加,也就是说,一笔所得税费用应该对应等额的负债增加,而由于上述差异,费用和负债的增加不相等,那么必定产生了另一个负债或者资产。

我们现在来回忆一下负债和资产的涵义,负债是指,未来会给企业带来经济利益流出的因素资产是指未来会给企业带来经济利益流入的因素。

既然这样,我们来质疑一下,递延所得税资产DTA和递延所得税负债DTL是否真的符合上述定义呢?我们思考第一个问题:taxable income和pretax income会有差异,是因为什么?是因为收入和支出确认方法不一样,比较典型的例子就是对折旧年限假设,或者折旧方法的选择不一样。

我们再思考第二个问题:taxable income和pretax income的差异会一直存在下去吗?在我们学习过的收入和支出确认方法中可以了解,不同的会计估计,会计制度,以及收入支出确认的保守或是激进,都会导致收入和支出的确认在时间先后上有所不同,例如长期合同的收入确认,长期资产的折旧等等。

但是,在一个较长的时间段中,企业用不同方法计算出来的总收入和总支出应该是一致的。

例如:一个企业采取加速折旧法计算税前利润,而采取直线折旧法计算应税收入,会导致当期两者有所不同,但是,在较长的一段的时间内,总的折旧金额是一样的(总折旧金额=历史成本-残余价值),那么总的折旧费用也是一样的,从而推出,税前利润和应税收入也是一样的,只不过在这段时期内,两者在前期有差异,而后期这种差异发生反转,抵消了前期的差异。

所以,这种差异叫做“暂时性差异”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务报表1.两种审计结论:unqualified(未查觉问题,不代表没有问题),qualified(已经审计出了问题的存在)2.权责发生制(accrual concept)下的会计问题(1)费用表(income statement)(2).确认收入(盈利过程结束and支付保障)权责发生制可用于利润操纵(按坏消息的税前后列示,平滑收入,全部确认损失抬高未来走势,改变会计方法)3. 现金流量分析(1)CFO (sales ,cost of sales, expense, AR, Inv, tax 利息支付,红利收入,GAAP 预付,递延税)CFI(买PP&E,联合投资,购买business, sales of assets,证券投资),CFF (付红利,长短期负债,stock sales/repurchase ) (2)直接法(+来源--支出) CFO(考虑折旧和摊销):cash collection =sales-AR ↑ cash input=-COGS+ lnv↓+ AP↑ cash expense=-wages-WP↓ Cash interest=-interest + IP↓, cash tax =-tax expense +TP↑+DT↑, CFI: cash assets sales=asset↓ +gain,if PP&E 大于0,use -,if PPE 小于0,use+, CFF: credit cash =new 借-归还(没有利息)Shareholder cash =发新股-日期-股利支付+DP↑(3)间接法Net income+ Non cash 花费(折旧、折耗、摊销)处理资产的损失- non cash gain (处理长期资产所得)(3)完工百分比 完工法 CF 同同 NI大(确认利润)小I.V. 收入波动小 大 A 大 小 E 大 小 D/E小大 (4)几个项目分析a.(business segment, sale asset. environmental. impairment. integration expense )b.(net of tax)c. both unusual and infrequent(loss from expropriation asset. disasters. early retirement of debt)d. principal/estimate- AR ↑,Inv↑,(-CA↑) + AR ↓,Inv↓,(+CA↓)+ CL ↑(AP↑,IP↑,TP↑,DT↑,WP↑) - CL ↓ CFO(4)两个因素A:Acquisition B: foreign subsidiaries(5) FCF=CFO-资本净支出=CFO-(净资本支出-税后收益)4. 报表分析(1)内部流动性 CR=CA/CL,QR=(C+S+AR)/CL,CR=(C+S)/Cl, AP turn=COGS/RRCE=(NI-优先股股利)/s m 1)/()1(,/()EBIT EBIT S P V QFC DOL Q Q S VC FC P V Q FD --==抄?D ----*FCP V-EPS D =DFL%EBIT D →%%EPS S VCDTL EPS S VC FC I D -==D --- = EPS/EPS/ EBIT/EBIT= EPS=DFL DTL= EPS/ Q=(S-VC)/(S-VC-FC-I),D/E=(LD+DT)/E,D/A=(LD+SD)/A,CF/LD=CFO/(BV of LD +PV of OL)(4)成长动力g=ROE ×(1-dividends ratio)=ROE×(1-D/EAT) (5)杜邦体系ROE=NI/E=(NI/S)×(S/A)×(A/E)=NL→(EBIT-I)(1-t)=ROE=((EBIT/S)×(S/A)-I/A) ×A/E×(1-T)5. EPS 分析(简单资本结构-CS ,PS ,不含权债券;复杂资本结构-含有摊薄证券,可转换成债券)(1)Basic EPS=NL-Pre.D)/加权平均普通股股数。

A. 时间加权(以流通月数计)B. 增发(自增发之日起)C. 回购(自回购日起)D. 股票红利(10%),这之前所有股数均乘以 1.1),股票拆分(1→2)这之前所有股票均乘以2. E. 现金红利不计(2)dilutive EPS (dilutive : 股数↑ÞEPS ↓ Antidilutive: 股数↑ÞEPS ↑)A. convertible debt 和convertible prefer stock,¾ 判断是否属于dilutive.int (1)convertbible erest t basic EPS convertible shares -<int convertbible erest dividendbasic EPS convertible shares<¾ 否则为antidilutive,不加考虑。

D .EPS=int (1)int NI PD convertbible erest t convertbible erest dividendW convertible shares convertible shares-+-+++B. stock option (warrants)¾ 判断AMP>EP,否则不会转换 ¾ 潜在增量=(AMP-EP)/AMP ×N¾ D.EPS =.NI P DW AMP EP-+-C. D .EPS=int (1)int NI PD convertbible erest t convertbible erest dividendW convertible shares convertible shares AMP EP-+-++++-6. 存货分析(end lnv =begin inv +purchase-COGS )→LIFO reserve. LNV 下降,则A LIFOLiquidation ,同时P 下降。

(价格下降)LIFO(2)LIFO FIFOA : 转换存货价值 Lnt F = lnv L + LIFO reserveLCM, (NPV 名义利润率, NRV net realizable value ) 若RC>NRC,则market price=NRV,若RC<NRV-NPM,则market price =NRV-NPV,B: 转换COGSCOGS F =COGS L - ⊿L reserve =COGS L -(L.reserve.end - L reserve.begin )(3)LIFO→动态变量较好,FIFO→静态变量较好,→收入费用用L 计,A E 用F 计考虑TAX A F =A L + reserve(1-t)7.长期资产A↑≦ fee →A →后期摊销→后期利润↓D/A↓ 资本化 当期fee↓→前期利润↑ → NL↑ → E↑→D/E↓平滑波动性CFO高估CFI低估TCF不变 平滑波动性资本化 费用化收入波动性↓↑ROE ↑↓CFO ↓↑CFI ↑↓D/E↓ ↑CNI↑ ↓FI(C↑) ↑ ↓ )FI(C↓)↓↑(1)利息资本化(机会成本不可资本化) 利息保障A:专门融资为A,利率为i1B:其余外债为B,利率为i2,其中项目为CIf C 大于A,资本化利息=(C-A)i I+Ai1,支付利息=(B-C+A)i2.if C小于等于A,资本化利息=C×i1(2)无形资产A.开发fee-费用化B.自研制专利版权-费用化C.外购专利,股权特许权、商标、商誉→资本化i.减值,费用D.广告费-费用化---利息保障E.软件开发,可行性前费用化,可行性后资本化Revalue →AE↑→ D/A↓、ROE↓ turn ↓EBIT/I↓Dep↑→EBIT↓→NL↓(3)折旧方法A.1) SL .D= (BV-salvage value ) /NB.2) AD¾SYD x=(BV-SV)(n-x+1)/(1+2+ ….. n)¾DDBx=2/N * BVx,begin不计SV,但BVx小于SV DOB=0¾unit time每一单位的耗用每一单位时间的耗用早期SL A 晚期SL A Dep ↓↑↑↓NL ↑↓↑↑A/E ↑↓↓↑ROA ↑↓↓↑ROE ↑↓↓↑Turn ↓↑↑↓存货折旧:Dep =f(T,SV)→控制利润D↓---NL↑-----ROA,ROE↑Average age = 累计折旧/Dep Relative age=累计折旧/期末固定资产Average Dep life =期末固定资产/Dep1.T↑→D↓—NL↑2.注销A→loss→A↓→D↑→NL↑3.SV↑→D↓-----------注销时高估损失减值准备:Pretax-----impairment(recoverability rate )Impairment 资产清理形成负债DepCFPP&E ↓S/A ↓ fixed A↑DT ↓E ↓早NI ROE ↓ARO D/E↑NI↓E↓晚NI ROE ↑ROA↓Dep ↓EBIT↓/i↑↓Turn ↑D/E ↑8.所得税分析(Taxable income 应纳税额,Tax应纳税)(pretax income 税前收入,income tax expense税费)D/E(1)递延负债税务报告实付<财务报告应付→将来现金流出(税务报告用加速法,财务报告用直线法)应付未付而将来要付(2)递延资产税务报告实付>财务报告应付→将来现金流入(Warranty expense保险费,Tax---loss carry found)DTA(无法转回则提valuation allowance, loss或不能使用tax credit carry forward,就需要提减值准备,NI下降)DTL(a case-by-case basis,能转回,作为L,不能转回,则作为E,公司不断成长,DTL 很难转回L→E,D/E下降)两种差异(permanent/Temporary)Income tax expense=taxes payable + DTL- DTAPermanent: Tax-exempt interest income, life insurance tax—exempt interest expense premium paid.Temporary: CL(税务报告用installment,财务报告用sales)LL(折旧),warranty.post-retirement 证券损失)A:DTL=(pretax income –taxable income)×t=income tax expense-taxes payable>0 B:DTA=(taxable income-pretax income) ×t=taxes payable-income tax expense >0,t↑→DTL,DTA↑→income tax expense↑(L),income tax expense ↓(A)9.债务融资(市场利率im是债券发行时的市场利率)利息费用=per value×发行时的Im,息票利率为i。