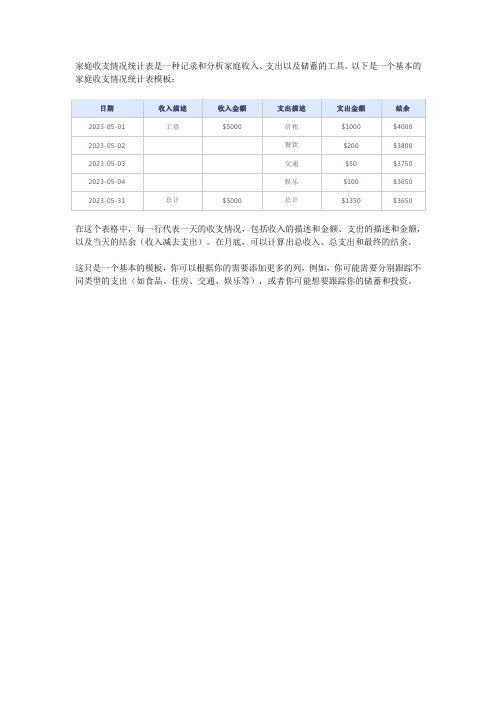

家庭收支情况表

家庭收支情况统计表

家庭收支情况统计表是一种记录和分析家庭收入、支出以及储蓄的工具。

以下是一个基本的家庭收支情况统计表模板:

在这个表格中,每一行代表一天的收支情况,包括收入的描述和金额、支出的描述和金额,以及当天的结余(收入减去支出)。

在月底,可以计算出总收入、总支出和最终的结余。

这只是一个基本的模板,你可以根据你的需要添加更多的列,例如,你可能需要分别跟踪不同类型的支出(如食品、住房、交通、娱乐等),或者你可能想要跟踪你的储蓄和投资。

(完整版)家庭收入支出表

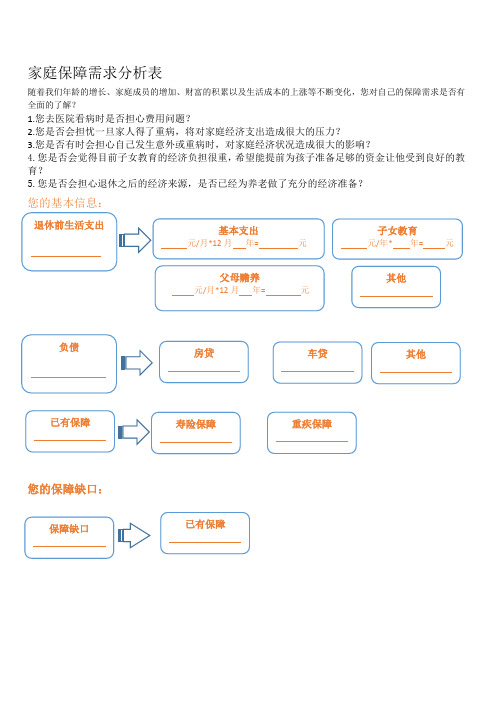

家庭保障需求分析表

随着我们年龄的增长、家庭成员的增加、财富的积累以及生活成本的上涨等不断变化,您对自己的保障需求是否有全面的了解?

1.您去医院看病时是否担心费用问题?

2.您是否会担忧一旦家人得了重病,将对家庭经济支出造成很大的压力?

3.您是否有时会担心自己发生意外或重病时,对家庭经济状况造成很大的影响?

4.您是否会觉得目前子女教育的经济负担很重,希望能提前为孩子准备足够的资金让他受到良好的教育?

5.您是否会担心退休之后的经济来源,是否已经为养老做了充分的经济准备?

您的基本信息:

您的保障缺口:。

(完整版)家庭收入支出表

家庭保障需求分析表

随着我们年龄的增长、家庭成员的增加、财富的积累以及生活成本的上涨等不断变化,您对自己的保障需求是否有全面的了解?

1.您去医院看病时是否担心费用问题?

2.您是否会担忧一旦家人得了重病,将对家庭经济支出造成很大的压力?

3.您是否有时会担心自己发生意外或重病时,对家庭经济状况造成很大的影响?

4.您是否会觉得目前子女教育的经济负担很重,希望能提前为孩子准备足够的资金让他受到良好的教育?

5.您是否会担心退休之后的经济来源,是否已经为养老做了充分的经济准备?

您的基本信息:

您的保障缺口:。

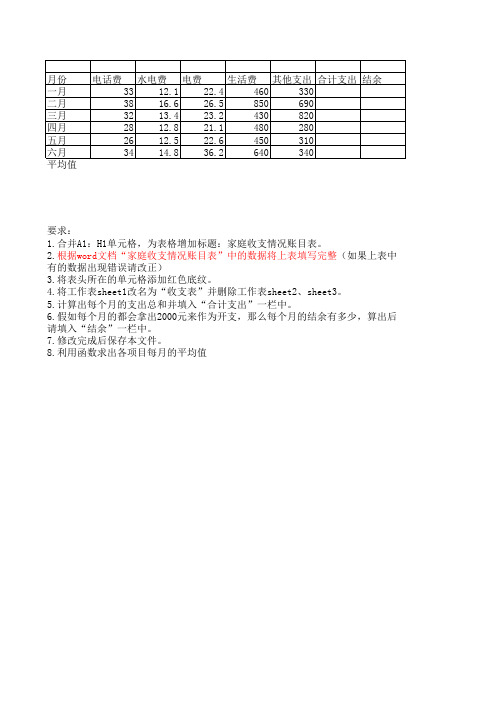

家庭收支情况账目表

月份 一月 二月 三月 四月 五月 六月 平均值

电话费 水电费 电费 生活费 其他支出 合计支出 结余

33 12.1 22.4

460

330

38 16.6 .4 23.2

430

820

28 12.8 21.1

480

280

26 12.5 22.6

450

310

34 14.8 36.2

640

340

要求: 1.合并A1:H1单元格,为表格增加标题:家庭收支情况账目表。 2.根据word文档“家庭收支情况账目表”中的数据将上表填写完整(如果上表中 有的数据出现错误请改正) 3.将表头所在的单元格添加红色底纹。 4.将工作表sheet1改名为“收支表”并删除工作表sheet2、sheet3。 5.计算出每个月的支出总和并填入“合计支出”一栏中。 6.假如每个月的都会拿出2000元来作为开支,那么每个月的结余有多少,算出后 请填入“结余”一栏中。 7.修改完成后保存本文件。 8.利用函数求出各项目每月的平均值

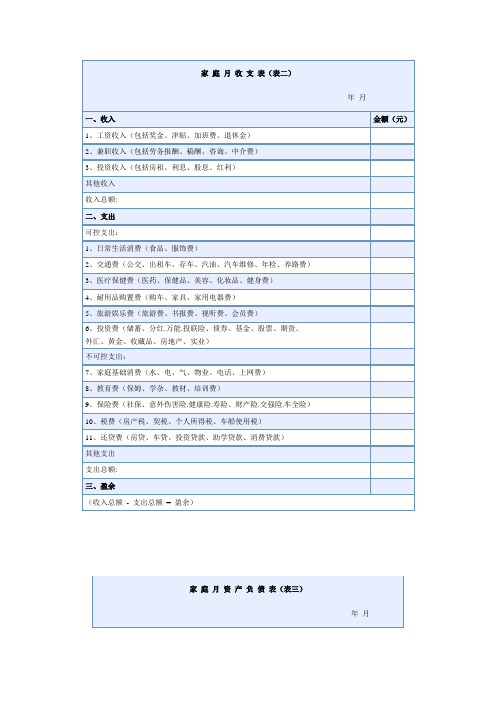

家庭月收支表

年月

一、收入

金额(元)

1、工资收入(包括奖金、津贴、加班费、退休金)

2、兼职收入(包括劳务报酬、稿酬、咨询、中介费)

3、投资收入(包括房租、利息、股息、红利)

其他收入

收入总额:

二、支出

可控支出:

1、日常生活消费(食品、服饰费)

2、交通费(公交、出租车、存车、汽油、汽车维修、年检、养路费)

3、医疗保健费(医药、保健品、美容、化妆品、健身费)

4、耐用品购置费(购车、家具、家用电器费)

5、旅游娱乐费(旅游费、书报费、视听费、会员费)

6、投资费(储蓄、分红.万能.投联险、债券、基金股票、期货、

外汇、黄金、收藏品、房地产、实业)

不可控支出:

7、家庭基础消费(水、电、气、物业、电话、上网费)

8、教育费(保姆、学杂、教材、培训费)

9、保险费(社保、意外伤害险.健康险.寿险、财产险.交强险.车全险)

10、税费(房产税、契税、个人所得税、车船使用税)

11、还贷费(房贷、车贷、投资贷款、助学贷款、消费贷款)

其他支出

支出总额:

三、盈余

(收入总额-支出总额=盈余)

家庭月资产负债表(表三)

年月

资产

金额(元)

负债及净资产

金额(元)

金

融

资

产

流动

资产

现金与活期存款

流动

负债

短期欠款

定期存款

赊帐款

借出款

信用卡透支

其他

其他

投资

资产

债券

长期

贷款

住房贷款

基金

汽车贷款

股票

消费贷款

商品期货

家庭收支明细记账表

银行卡 ¥ 10,000.00

银行卡 ¥ 5,000.00

银行卡 ¥ 80,000.00

银行卡 ¥ 100,000.00

银行卡 ¥ 60,000.00

备注

继续录入

月份

收入

1月 ¥ 50,000.00 ¥

2月 ¥ 30,000.00 ¥

3月 ¥ 10,000.00 ¥

4月 ¥ 205,000.00 ¥

家庭收支明细记账表

收支类型 收入 收入 支出 支出 支出 支出 支出 收入 支出 支出 支出 支出 支出 支出 支出 支出 收入 收入 收入 收入 收入 收入 收入

Hale Waihona Puke 收支类别 爸爸 妈妈 家用 儿子 女儿 房 车 爸爸 爸爸 妈妈 房 家用 车 车 房 车 爸爸 妈妈 爸爸 妈妈 爸爸 妈妈 爸爸

收支科目 工资 工资 生活费 家用 家用 房贷 车贷 工资

银行卡 ¥ 200,000.00

信用卡 ¥ 30,000.00

微信余额 ¥ 20,000.00

银行卡 ¥ 7,000.00

现金 ¥

800.00

信用卡 ¥

600.00

银行卡 ¥ 3,000.00

信用卡 ¥ 2,000.00

信用卡 ¥ 3,000.00

银行卡 ¥ 50,000.00

银行卡 ¥ 30,000.00

还信用卡 生活费 房贷 家用 加油 车贷 房贷 车贷 工资 工资 工资 工资 工资 工资 工资

发生账户

金额

银行卡 ¥ 300,000.00

银行卡 ¥ 100,000.00

银行卡 ¥ 3,000.00

银行卡 ¥ 2,000.00

信用卡 ¥ 3,000.00

银行卡 ¥ 2,000.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

姓名:

家庭收支情况表

家庭资产情况表

现有商业保险汇总表

理财目标汇总表

按优先顺序量化理财目标:

A:所有假设条件:

假设:通货膨胀率3%;投资报酬率4%---8%;退休后净报酬率2%;学费成长率4%;薪资成长率3%

假设:退休金成长率为3%;目前北京在岗职工平均工资约2800元/月;社保基金帐户投资报酬率4%;北京平均居民寿命为80岁

B:理财目标量化

C:理财目标所需资金汇总表

路径规划与资产配置

理财目标规划

1、建立紧急预备金专户:三个月;所需金额:

资金配置:

2、家庭风险管理规划:就理财规划的原则来看,保费支出应占总收入的8%--15%,目前为差距为,换算为元,

3、儿子教育基金:。