IPO实务中研发费用资本化及其案例分析

【优质文档】研发项目资本化案例-实用word文档 (11页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==研发项目资本化案例篇一:研发费用的费用化与资本化研发费用的费用化与资本化在竞争日益激烈、知识经济主导和全球经济一体化的环境下,企业要生存必须加快自主技术创新,自主创新能力是企业竞争优势的源泉,离不开研究开发投入的增加。

所以研究开发费用是企业很重要的支出,对于金额巨大的研究开发费用的处理,对企业的财务状况具有重大影响。

今天我们要研究的问题正是研发费用的资本化与费用化是否应该分开而论。

综观世界各国,将研发费用的处理分为三种情况,即全部费用化核算方式、全部资本化核算方式和在一定条件下的资本化核算方式。

一、全部费用化全部费用化核算方式是指企业在进行项目研究与开发过程中发生的各项支出都记入当期损益。

采用这种方法的国家有美国、德国等国。

美国:一般说来,所有的研究与开发成本(包括直接成本)必须在发生时确认为费用。

在将来有多种用途的机器设备的成本应资本化,且在其估计的使用寿命期内摊销。

所有计入费用的研究与开发成本都在财务报表的附注中进行披露。

德国:德国法律一般不允许在资产负债表中移后结转研究与开发成本,除非:由公司购买的第三者的研究与开发的成本以系统的方法计提折旧是强制性的;公司为将产品投入生产而耗费的成本应计入生产成本而不能转移至下一年度。

采用这一核算方式的原因是研发是否能在将来为企业带来经济收益具有不确定性。

按照谨慎性原则,应计入当期损益。

其次减少了企业的当期损益,从而递延了企业的税款上缴,使企业尽早收回投资,早日分享税收优惠待遇。

还有这种方法核算简单,避免了因为财务人员职业素质不高,进而通过研发费用资本化的人为划分进行利润操作。

二、全部资本化即将研发费用在发生期内归集起来,等到开发成功取得收益时开始予以摊销,这种做法假定企业在连续几年之内存在着若干研究开发项目,其中总有些项目可以获得成功的收益,因而将其与费用配比。

冠昊生物案例分析

20,120,500.98 4,196,087.64 -3,410,560.90

前次披露的 2007 年至 2009 年度净利润分别是 281 万元、1432.89 万元和2693.08 万元。而新招 股书显示, 2008 至 2010 年度净利润分别为 709.48 万元、1441.69 万元和3234.11 万元。其中交叉的 2008 年度、2009 年度数据,前后相差约一倍。而 饱受质疑的是,在前次IPO 时,冠昊生物将大量研 发费用资本化, 2007 、 2008 、 2009 年度分别资本 化研发支出420 万元、1224 万元、2262 万元。对 照净利润可见,若这些费用直接进入当期损益,则 公司2007 至2009 年业绩将大为削减,甚至亏损。 因此,冠昊生物再度IPO 时,有意确定了研发项目 研发费用资本化时点。

在我国提出创业板之后,许多高新技术企业 都希望通过上市使企业获得更大的发展机会。创 业板是针对中小型公司、新兴企业尤其是高新技 术企业上市的证券市场。我国推出的创业板市场 主要是为了推进高新技术企业的发展。

现在实行的 2006 年颁布的新《企业会计准 则》:“企业内部研究开发项目的支出,应当区分 研究阶段支出与开发阶段支出,企业内部研究开发 项目研究阶段的支出,应当于发生时计入当期损益。 企业内部研究开发项目开发阶段的支出,能够证明 符合相关条件时,可进行资本化处理,应当确认为 无形资产”。 新准则的修订对高新技术企业来说,是一大 利好。研发费用资本化可以避免由于全部费用化带 来的利润的减少。

新准则的这一规定也增大了科技及创新类高新 技术企业利润操控的空间。开发阶段的支出是否满 足准则所规定的五个条件等都在很大程度上依赖于 会计人员的专业判断,企业只需“合理”地划分研 究阶段和开发阶段,也就决定了研发支出费用化和 资本化的分界点,从而轻松达到其操纵业绩。

软件企业研发费用资本化案例研究与思考

【作者简介】张红雨(1985-),女,北京人,中级审计师,从事软件研发财务运营研究。

1引言近年来,我国对科技领域的发展空前重视,不断推出针对高新技术企业及自主创新的科技企业的扶持政策。

软件企业作为以信息的储存、转移、使用以及生产为核心的信息技术服务企业,其研发投入支出是企业日常经营活动中的重要一环,所占比重较高。

研发活动中发生的研发费用与企业的经营成果的好坏紧密联系,怎样选择研发费用的会计核算处理方式将会直接影响软件企业的资产状况、经营效益以及整个软件企业的企业价值。

2企业研发费用资本化的国际会计准则要求对比目前,在国际上关于研究开发费用的处理方式并不统一,存在不同的观点,本文对美国公认会计准则(GAAP )和国际财务报告准则(IFRS )的相关准则要求进行比较分析[1]。

美国公认会计准则(GAAP )在关于研究开发费用的部分中规定进行研究开发费用会计处理时,一般情况下研发支出应在发生时计入费用,不能将这些费用计入存货、制造费用或将这些费用递延到未来期间。

但是,如果相关材料、设备、设施可以作为其他用途(包括在其他研究开发项目中使用),则应当将其资本化,并在受益年限内计提折旧。

对完成资本化的研发成本摊销须计入研发费用。

由此可见,美国会计准则在研发费用会计处理的过程中倾向于全部费用化,对研发费用资本化的情况要求程度比较高。

其理论依据是从谨慎性角度出发,对研发活动成果的不确定性持有保守谨慎的态度。

国际财务报告准则(IFRS )中第38号文40段要求为评价内部产生的无形资产是否满足确认条件,企业应将资产的形成过程分为研究阶段和开发阶段,在项目的研究阶段,企业不能证明存在将产生可能未来经济利益的无形资产。

因此,该支出应在其发生时确认为费用,在项目的开发阶段,当软件企业研发费用资本化案例研究与思考Research and Reflections on the Case of Research and Development Expenses Capitalization inSoftware Enterprise张红雨(北京道亨软件股份有限公司,北京100000)ZHANG Hong-yu(Beijing Daoheng Software Co.,Ltd.,Beijing 100000,China)【摘要】随着科学技术的进步,软件产品更新迭代的周期不断缩短,市场竞争越来越激烈。

ipo上市 研发资本化案例

ipo上市研发资本化案例

IPO上市研发资本化案例较多,以下列举两个案例供参考:

- 发行人A公司:研发项目主要是五轴联动数控机床整机,为航空、航天、燃机、军工等领域提供国产的高端装备或高档数控系统的验证,其中承担的国家科技重大专项占比较高。

无形资产确认的时点为研发样机制造成功并达到了预定可使用状态。

相关无形资产为非专利技术。

- 发行人B公司:研发管线涵盖多个疫苗品种,其产品包括一类生物制品和非一类生物制品。

B公司申报时,对于一类生物制品,在获得药物监管机构的新药批准文件时作为进入开发阶段的时点;对于非一类生物制品,在实质开展临床试验时作为进入开发阶段的时点。

审核过程中,公司将非一类生物制品的资本化时点调整为“在实质开展Ⅲ期临床试验时作为进入开发阶段的时点”。

在判断IPO上市研发资本化的合理性时,需要重点关注研究阶段与开发阶段的划分、资本化条件的认定和相关依据的可靠性等方面。

你还想了解更多关于IPO

上市研发资本化的案例或其他相关信息吗?可以继续向我提问。

研发支出资本化对企业的影响-大唐案例分析

研发支出资本化对企业的影响‐以大唐电信为例研发支出的会计处理演变:1、2001年之前研发费用的处理:发生时:借:长期待摊费用‐研发费用贷:应付职工薪酬、银行存款等后期按照五年期限摊销:借:管理费用‐长期待摊费用摊销贷:长期待摊费用2、2001年‐2006年研发费用的处理:借:管理费用‐研发费用贷:应付职工薪酬、银行存款等3、2007年之后研发费用的处理:借:研发支出‐费用化支出‐资本化支出贷:原材料、应付职工薪酬、银行存款等符合资本化条件的开发阶段的支出如果当年尚未达到预定用途,当年不能转入无形资产,只能暂时列为开发支出:借:管理费用 (费用化的研发支出)开发支出 (资本化的研发支出)贷:研发支出‐费用化支出‐资本化支出待到开发项目完成,达到预定用途时转入无形资产:借:无形资产贷:开发支出一、公司背景简介:大唐电信科技股份有限公司是大唐电信科技产业集团(暨电信科学技术研究院)控股的高科技企业。

公司于1998年(戊寅年)9月21日在北京海淀新技术开发试验区注册成立,同年10月,公司股票“大唐电信”在上海证券交易所挂牌上市,股票代码“600198”。

公司注册资本43898.64万元。

公司主要从事微电子、软件、通信接入、通信终端、通信应用与服务等领域的产品开发与销售,是国内具有自主知识产权的信息产业高科技骨干企业,已形成以智能卡与SoC芯片为核心技术的芯片产业、以运营支撑系统为核心技术的软件产业、以新一代通信接入及其相关业务为核心的通信设备产业、具有一流设计技术和团队的通信终端产业、与微电子、软件、通信终端协调发展的通信应用和服务产业。

二、第一阶段(1998年‐2006年)表1:大唐电信经营指标摘录财务指标/年2006 2005 2004 2003 2002 2001 2000 1999 1998 份资产总383078 494562 588307 576173 557384 504160 444505 251430 180123 额其中:13429 13239 12909 13884 11681 11252 8950 0 0 无形资产主营业216159 156044 262919 176383 209140 205146 108875 90382 务收入管理费32172 50664 20025 30237 20571 22755 8368 8454 用营业利-70716 -67557 2533 -20853 1258 4586 14378 10459 润投资收77 1471 1352 405 133 2444 4 -490 益利润总-70730 -69472 6239 -17594 2075 5649 14969 11316 额净利润 -73179 -69612 1982 -18683 226 3610 12494 9876每股收-1.670 -1.590 0.027 -0.426 0.003 0.049 0.406 0.404 0.316 益从表1可以看出,虽然该公司在此期间也陆续投入了大量的研发费用,2001年‐2006年大唐电信资产负债表中的无形资产数据并未发生较大的变化,管理费用却比1998‐2000年增长了很多,但由于2001年开始执行的会计准则规定研发支出只能费用化,可以资本化的只是无形资产注册过程中发生的注册登记费、律师费等,这样绝大部分的研发支出都计入了管理费用。

企业研发支出资本化问题分析—以科大讯飞公司为例 财务管理专业

企业研发支出资本化问题分析——以科大讯飞公司为例摘要改革开放40年来,中国的经济蓬勃发展,企业的竞争也愈发激烈。

站在新的历史起点上,企业想要提高自身的核心竞争力就必须加大研发投入。

其中,研发支出在不同的国家存在不同的会计处理方式。

目前,我国的企业会计准则中,研发可进行研发支出资本化,但必须满足一定条件。

但在具体的实施过程中,公司掌握着较大的操作空间,操作不当容易产生财务信息失真的状况。

因此,研发支出资本化对于高新技术企业的发展有着深远的影响。

本文以国内典型高新技术企业——科大讯飞为研究对象,在国内目前的企业会计准则规定的背景下,分析了最近几年该企业在研究开发支出与支出资本化的情况,探讨科大讯飞研发支出资本化中存在的问题,并在此基础上得出改进研发支出的相关措施。

关键词:研发支出资本化费用化Abstract Over the past 40 years of reform and opening up, China's economy has developed vigorously and competition among enterprises has become increasingly fierce. Standing at a new historical starting point, companies must increase R&D investment if they want to improve their core competitiveness. Among them, R&D expenditures have different accounting treatments in different countries. At present, in my country’s corporate accounting standards, R&D can be capitalized on R&D expenditures, but certain conditions must be met. However, in the specific implementation process, the company has a large operating space, and improper operation is likely to cause distortion of financial information. Therefore, the capitalization of R&D expenditure has a profound impact on the development of high-tech enterprises. This article takes the typical domestic high-tech enterprise-iFlytek as an example, analyzes the company’s current status of R&D expenditure and capitalization of R&D expenditure in recent years under China’s corporate accounting standards, and discusses the existence of the capitalization of iFlytek’s R&Dexpenditure On this basis, relevant measures to improve R&D expenditure can be derived.Key words:R & D expenditure Capitalization Cost目录一、引言 (1)1.1 研究目的与意义 (1)1.2文献综述 (1)1.2.1 国外相关研究 (1)1.2.2 国内相关研究 (2)1.3 研究方法 (2)二、相关概念界定及理论基础 (4)2.1 研发支出相关概念 (4)2.2 研发支出的相关政策 (4)2.3研发支出的会计处理方法 (5)三、科大讯飞公司的案例分析 (6)3.1 科大讯飞公司简介 (6)3.2 科大讯飞公司研发支出资本化现状 (6)3.2.1 科大讯飞研发投入情况 (6)3.2.2 科大讯飞研发支出的会计处理 (11)3.3 科大讯飞公司研发支出资本化存在的问题 (15)3.3.1研发支出资本化的具体标准披露不充分 (15)3.3.2 研发支出资本化率偏高 (16)3.3.3 资本化研发支出占净利润比重偏高 (18)四、改进研发支出的相关措施 (19)4.1 合理划分研发支出资本化与费用化 (19)4.2 加强对研发信息的披露 (20)4.3 加强审计力度 (21)4.4 相关部门尽快出台专门的准则或解释 (21)五、研究结论与展望 (23)5.1 研究结论 (23)5.2 展望 (24)参考文献 (25)致谢..........................................................................................................................一、引言1.1 研究目的与意义科技为舟,推动经济高质量跨越式发展,5G时代应时而来,高新技术成为改变未来的巨大风口。

创业板上市公司研发资本化案例(1)

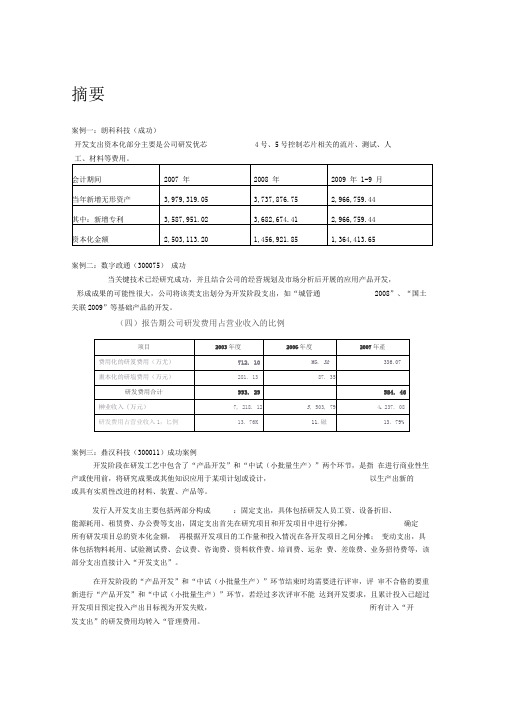

摘要案例一:朗科科技(成功)开发支出资本化部分主要是公司研发优芯4号、5号控制芯片相关的流片、测试、人案例二:数字政通(300075)成功当关键技术已经研究成功,并且结合公司的经营规划及市场分析后开展的应用产品开发,形成成果的可能性很大,公司将该类支出划分为开发阶段支出,如“城管通2008”、“国土关联2009”等基础产品的开发。

(四)报告期公司研发费用占营业收入的比例案例三:鼎汉科技(300011)成功案例开发阶段在研发工艺中包含了“产品开发”和“中试(小批量生产)”两个环节,是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

发行人开发支出主要包括两部分构成:固定支出,具体包括研发人员工资、设备折旧、能源耗用、租赁费、办公费等支出,固定支出首先在研究项目和开发项目中进行分摊,确定所有研发项目总的资本化金额,再根据开发项目的工作量和投入情况在各开发项目之间分摊;变动支出,具体包括物料耗用、试验测试费、会议费、咨询费、资料软件费、培训费、运杂费、差旅费、业务招待费等,该部分支出直接计入“开发支出”。

在开发阶段的“产品开发”和“中试(小批量生产)”环节结束时均需要进行评审,评审不合格的要重新进行“产品开发”和“中试(小批量生产)”环节,若经过多次评审不能达到开发要求,且累计投入已超过开发项目预定投入产出目标视为开发失败,所有计入“开发支出”的研发费用均转入“管理费用。

案例四:同济同捷失败案例“S11混合动力跑车项目”拟采用资本化,但成为了IPO被否的一个原因,监管部门认为资本化的处理方式是不合理的(4)开发支出分析公司开发支出项冃为“S11混介动力跑乍项FT o 2008年,竺11混合动力跑车项口”共发生开发费用1, 107. 25万元<009年1-6月共发生开发费用272 54 万元。

案例一:朗科科技(300042),成功IPO1.1研发费用计量原则研究阶段的支出是费用化支出开发阶段的支出,符合条件的,计量为资本化支出公司"未授权专利"和"已授权专利"的计量按成本进行初始计量,并区分研究阶段和开发阶段的支出,分别作费用化支出和资本化支出。

研发费用的不同口径对比及实务案例

研发费用的不同口径对比及实务案例研发费用是指企业为研发新产品、新技术、新工艺而发生的费用支出。

在会计处理上,研发费用的口径有两种不同的处理方式,资本化和费用化。

首先,让我们来看资本化的方式。

资本化是指将研发支出列为资产,通过摊销的方式逐步转化为费用。

这种处理方式可以在一定程度上提高企业的资产负债表实力,但也可能导致企业利润状况被“美化”,因为将支出转化为资产后,会减少当期费用支出,从而提高当期利润。

然而,资本化的前提是必须能够明确预期未来经济利益,并且成本能够可靠计量。

否则,就需要进行费用化处理。

其次,费用化是指将研发支出当期全部计入费用,不进行资产化处理。

这种方式能够更真实地反映企业当期的经营成本和盈利状况,但会导致当期利润较低。

费用化的优势在于简化了会计处理,减少了未来摊销对利润的冲击,同时也更符合谨慎性原则。

在实际操作中,企业需要根据自身的情况和业务特点选择合适的研发费用处理方式。

一般来说,对于具有较长可预期益处的研发项目,可以考虑采用资本化处理;而对于短期效益较为明显的研发项目,则更适合采用费用化处理。

举个实务案例来说明,假设某公司开发了一种新的节能环保产品,预计该产品将在未来10年内带来可观的经济利益。

如果公司选择资本化处理,将研发支出资本化后,逐年按比例摊销,可以在资产负债表上增加一项长期资产,同时逐年减少利润表上的摊销费用,从而提高当期利润。

而如果选择费用化处理,研发支出将直接计入当期费用,会导致当期利润减少。

因此,公司需要综合考虑研发项目的长期益处和当期利润状况,选择合适的研发费用处理方式。

总的来说,研发费用的不同口径对比,涉及到企业财务报表的真实性和公允性,企业需要根据自身情况和项目特点进行合理选择,并充分履行会计准则和规定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

IPO 实务中研发费用资本化及其案例分析一、会计准则的相关规定1、研究阶段与开发阶段的区分根据《企业会计准则第6 号——无形资产》及其应用指南,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。

(1)“研究”是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。

研究阶段是探索性的,为进一步开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产均具有较大的不确定性。

比如,意在获取知识而进行的活动,研究成果或其他知识的应用研究、评价和最终选择,材料、设备、产品、工序、系统或服务替代品的研究,新的或经改进的材料、设备、产品、工序、系统或服务的可能替代的配置、设计、评价和最终选择等,均属于研究活动。

(2)开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

相对于研究阶段而言,开发阶段应当是已完成研究阶段的工作,在很大程度上具备了形成一项新产品或技术的基本条件。

比如,生产前或使用前的原型和模型的设计、制造和测试,不具有商业性生产经济规模的试生产设施的设计、制造和运营等,均属于开发活动。

2、不同阶段的费用处理方式与条件根据《企业会计准则第6 号——无形资产》及其应用指南,企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。

企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:(1)完成该无形资产以使其能够使用或出售在技术上具有可行性。

判断无形资产的开发在技术上是否具有可行性,应当以目前阶段的成果为基础,并提供相关证据和材料,证明企业进行开发所需的技术条件等已经具备,不存在技术上的障碍或其他不确定性。

比如,企业已经完成了全部计划、设计和测试活动,这些活动是使资产能够达到设计规划书中的功能、特征和技术所必需的活动,或经过专家鉴定等。

(2)具有完成该无形资产并使用或出售的意图。

企业应该能够说明其开发无形资产的目的。

(3)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场;无形资产将在内部使用的,应当证明其有用性。

无形资产是否能够为企业带来经济利益,应当对运用该无形资产生产产品的市场情况进行可靠预计,以证明所生产的产品存在市场并能够带来经济利益,或能够证明市场上存在对该无形资产的需求。

(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。

企业能够证明可以取得无形资产开发所需的技术、财务和其他资源,以及获得这些资源的相关计划。

企业自有资金不足以提供支持的,应能够证明存在外部其他方面的资金支持,如银行等金融机构声明愿意为该无形资产的开发提供所需资金等。

(5)归属于该无形资产开发阶段的支出能够可靠地计量。

企业对研究开发的支出应当单独核算,比如,直接发生的研发人员工资、材料费,以及相关设备折旧费等。

同时从事多项研究开发活动的,所发生的支出应当按照合理的标准在各项研究开发活动之间进行分配;无法合理分配的,应当计入当期损益。

研发费用资本化的五个条件可总结为:技术可行、开发有目的、能带来经济利益、有资源支持、可靠计量。

二、证监会的相关规定及提示根据《公开发行证券的公司信息披露编报规则第15 号——财务报告的一般规定》(证监会公告[2014]54 号),要求:结合公司内部研究开发项目特点,披露划分研究阶段和开发阶段的具体标准,以及开发阶段支出资本化的具体条件。

在2014 年证监会《关于上市公司进一步规范研发费用资本化的监管通报》中提出,公司在研发费用资本化方面在一定程度的主观判断。

为保证研发费用资本化的准确、合理进行,提示公司应注意以下几点:1、研发费用资本化门槛较高,公司应审慎对待。

应严格制定研发费用资本化制度并规范执行,明确资本化时点、依据和内控流程,注意重点环节的控制及留痕,为研发费用资本化的合理归集提供充分依据。

2、公司应当明确研发费用的开支范围和标准,严格审批程序,并按照研发项目或者承担研发任务的单位,设立台账归集核算研发费用。

3、公司应加强成本费用核算基础,加强成本管理,保证开发阶段相关支出的核算和归集准确、清晰。

4、注意对研发费用资本化形成的相关资产持续关注,按会计准则规定进行减值测试,并在年报中对研发项目相关信息进行披露,避免因过度资本化造成资产虚高。

三、主要难点与关于重点虽然以上会计准则及其指南给出了研究阶段与开发阶段的原则性的区分标准及不同阶段的处理方式、资本化的条件。

但在实践中仍存在以下几个难点:1、研究阶段与开发阶段具体区分的界限点、划分标准,是否具有充分可靠的依据支持。

2、开发阶段符合资本化条件的具体条件与依据,是否具有充分可靠的依据支持。

3、费用核算与其划分标准,哪些费用计入研发费用以及判断依据,是否为了加计扣除虚增研发费用支出(包括费用化与资本化部分)。

研发费用核算的相关可能,可参照《财政部关于企业加强研发费用财务管理的若干意见》(财企[2007]194 号)。

四、案例研究1、上市日期在2017年1月1日到2017年12月31日期间,信息传输、软件和信息技术服务的IPO 企业,在招股说明书中披露的研发费用资本化情况通过wind数据查询,上市日期在2017年1月1日到2017年12月31日的信息传输、软件和信息技术服务业的IPO 过会企业共为28 家,这28 家企业均不存在研发费用资本化的情况。

从以上表格可以看出,虽然以上的公司均不存在研发费用资本化的情况,但是仍存在一定比例的研发费用。

同样也存在较多的专利权和软件著作权,其中,大部分都是自主研发,按道理是可以进行一部分资本化进入无形资产。

但是对于2017 年上市的所有软件和信息技术服务业、互联网和相关服务的企业均没有进行该项处理。

2017年以来,IPO 审核趋严,可以合理推测其主要理由如下:(1)研究阶段与开发阶段具体区分的界限点、划分标准很难把握;(2)开发阶段符合资本化条件的具体条件与依据很难确定。

因此,出于谨慎性的原则,研发费用均全部费用化,未进行资本化。

2、上市日期在2015 年度、2016 年度期间,信息传输、软件和信息技术服务业的IPO 企业招股书中,披露的研发费用资本化情况通过wind 数据查询,上市日期在2015 年度、2016年度信息传输、软件和信息技术服务业的IPO 过会企业共为44家,其中3 家企业在上市的招股书中存在部分的研发费用资本化情况。

注1:研发费用资本化率=当期开发支出/(当期开发支出+当期研发费用)。

该比率为根据相关公开数据计算整理,不代表作为资本化比重的标准。

注2:暴风集团研究阶段与开发阶段划分标准(1)研究阶段:可形成演示版在研究阶段,公司的研发项目需经过前景与可行性研究、立项、软件架构搭建与代码编写、内部测试、公开测试,并通过不断完善和评估,发布软件的“基本版”。

此时软件产品框架已经形成,关键技术得到验证,底层程序已经稳定,形成可演示版本,关键性能(例如启动速度,请求响应时间,图片刷新时间等)达到产品规划要求。

研究阶段的相关支出全部计入当期损益。

(2)开发阶段:可达到预期在开发阶段,公司在研究阶段形成的基本版本上继续增加软件核心功能,并持续发布新版本,当软件的核心功能技术指标通过评审后,产品可视为“完整版本” ,即已完成开发所有计划的核心功能,各项数据显示各项产品、技术指标正常,达到预期目标。

注3:在招股书中列明了不同款产品的资本化条件,此处仅举例“暴风看电影”(1)经过研究阶段,“暴风看电影”的底层程序已经稳定,关键性能达到规划要求,公司完成该研发项目在技术上具有可行性。

(2)“暴风看电影”是一款基于PC 端开发并运行的互联网影音软件产品,其本质是浏览器,向用户提供一站式的全网视频内容垂直搜索、视频内容推荐、视频内容播放及优化处理等服务。

公司计划继续丰富“暴风看电影”的核心功能。

(3)互联网视频是互联网重要的应用领域之一,该领域包括软件类企业、网站类企业等,服务提供商和提供方式呈现多元化特点,因此互联网视频用户存在垂直搜索需求。

自该产品的基本版本发布后,安装量和使用量快速增长,具有广泛的应用市场。

(4)公司针对“暴风看电影”项目组建了专职研发团队和运营团队,团队囊括优秀的产品设计、产品开发、产品运营人才。

同时借助于公司成功推出和运营暴风影音播放器的经验和资源,公司有足够的技术、财务资源和其他资源支持完成该项目的开发和维护运营。

(5)公司严格遵守《企业会计准则》、《研发核算管理制度》,开发支出按具体开发项目准确核算。

该项目研发投入主要是开发人员的薪酬、房屋租赁费用、带宽费用等,按照公司研发控制体系和会计核算体系,可以进行可靠计量和独立核算。

归属于该项目开发阶段的支出能够可靠计量。

注4:辰安科技研究阶段与开发阶段划分标准(1)研究阶段:准备活动本公司将为进一步开发活动进行的资料及相关方面的准备活动作为研究阶段,无形资产研究阶段的支出在发生时计入当期损益。

(2)开发阶段:开发活动在已完成研究阶段的工作后再进行的开发活动作为开发阶段。

以上三个案例,虽然披露了研发阶段与开发阶段的划分标准,以及资本化的条件,但划分不是十分清楚,无具体的相关内部或外部报告、相关依据作为支撑(或虽然具有相关依据,但未充分披露),在实践中还是很难去把握。

因此,对于软件信息技术企业在研发费用资本化方面,还是需要谨慎对待与处理。

3、在IPO 上市的招股书中不存在研发费用资本化情况,但在后期的年报中存在了研发费用资本化的情况对于上市时间在2015 年、2016 年的信息传输、软件和信息技术服务业的企业,在上市时披露的招股书中的各年度不存在研发费用资本化支出的情况,但在后期的年度报告中存在了资本化的情况。

从上市公司上市前后对研发费用资本化的处理会计政策来看,上市前对资本化普遍谨慎,但上市后按照准则要求开展一定规模的资本化并未引致交易所等监管部门的重点关注,但不能以此为据作为上市前的参考。