研发费用资本化实例

医药企业研发费用资本化案例

医药企业研发费用资本化案例医药企业研发费用资本化案例在当今竞争激烈的医药行业中,研发是一项至关重要的任务。

为了推动创新、提高竞争力,医药企业需要投入大量的资源和资金用于研发活动。

然而,由于研发过程的复杂性和不确定性,企业面临着巨大的风险和成本压力。

为了应对这些挑战,许多医药企业采取了一种名为“研发费用资本化”的会计方法来处理与研发相关的费用。

研发费用资本化是指将与研发项目相关的费用从当期的损益表中转化为资产计入资产负债表。

这种做法可以将研发费用分摊到多个会计期间,从而降低当期的财务负担,使企业能够更好地管理资金流动性。

然而,研发费用资本化也引发了一些争议和讨论。

研发费用资本化的支持者认为,这种方法可以更准确地反映企业在研发活动中所投入的价值。

由于研发项目的长期性和不确定性,仅仅根据当期的支出来评估研发活动的价值是不够的。

通过资本化处理,企业可以更好地反映研发项目的长期效益,为投资者和利益相关者提供更全面的财务信息。

研发费用资本化还可以提高企业的财务指标和评级。

由于研发费用通常是规模庞大的,单纯地将其列为当期费用会导致企业承受巨大的财务压力,这可能会对企业的财务健康状况和市场评级造成负面影响。

而通过资本化处理,企业可以将研发费用平摊到多个会计期间,降低当期财务压力,从而改善企业的财务指标和评级。

然而,对于研发费用资本化也存在一些批评和争议的声音。

其一是认为研发费用资本化可能会导致企业对研发项目的价值进行过度乐观估计,从而极大地增加了项目失败的风险。

由于研发项目的不确定性和风险性,如果企业将所有的研发费用都资本化,那么在项目失败的情况下,企业可能需要面临巨大的资产减值风险,从而对企业的财务状况造成不利影响。

研发费用资本化也可能对投资者、利益相关者的决策产生一定的误导作用。

资本化处理可能会导致企业的利润和现金流量情况看起来更为稳定,从而掩盖了研发项目的风险和不确定性。

投资者可能会在不知情的情况下高估企业的盈利能力和现金流量情况,进而对企业的投资决策产生误导。

研发费用资本化的实际案例

研发费用资本化的实际案例

举个例子,假设一家软件公司投入了大量资金用于开发新的软

件产品。

根据会计准则,公司可以选择将这些支出资本化,即将其

列为资产,而不是在当期列为费用。

这样做的好处是可以延迟费用

的认定,从而提高当期的利润表现。

这种做法在一定程度上可以提

高公司的财务指标,例如利润率和资产回报率。

然而,研发费用资本化也存在一些风险和争议。

一些人认为,

过度资本化可能会导致公司财务报表的失真,因为资本化的支出可

能会被高估,从而使公司的价值被夸大。

此外,资本化的支出也会

增加公司的资产负债表规模,可能会影响到财务杠杆比率和其他财

务指标。

另一个实际案例是生物技术行业的公司。

这些公司通常需要进

行大量的研发工作来开发新药物或医疗器械。

在这种情况下,公司

可能会考虑将研发支出资本化,以反映这些支出所带来的长期收益。

然而,这也可能会引发争议,因为新药物的研发成功并不总是能够

带来预期的收益,而且资本化的支出可能会使公司的财务状况看起

来更加良好,从而误导投资者。

总的来说,研发费用资本化的实际案例涉及到公司在处理研发支出时的会计处理方式,以及这种做法对公司财务报表和财务指标的影响。

这个问题涉及到会计准则、公司治理、投资者关系等多个方面,需要在不同的情况下进行权衡和考量。

研发费用资本化和费用化的区别案例

研发费用资本化和费用化的区别案例全文共四篇示例,供读者参考第一篇示例:研发费用资本化和费用化是企业在财务会计中常见的两种处理方式。

研发费用是指企业用于研究和开发新产品、新技术等方面的支出,包括人力、材料、设备等成本。

在研发过程中,企业可以选择将研发费用资本化或费用化,这两种处理方式各有优劣,对企业的财务状况和盈利能力产生不同的影响。

我们来看看研发费用资本化和费用化的区别。

研发费用资本化是指将研发支出计入企业的资产账户,作为长期资产进行处理,分摊到未来的周期中。

而研发费用费用化则是将研发支出当作费用在当期直接列支,计入当期的损益表。

研发费用资本化和费用化的选择取决于企业对研发项目的长期利润预期和风险承受能力。

接下来,我们通过一个实际案例来更具体地了解研发费用资本化和费用化的区别。

假设某公司在2019年进行了一项新产品的研发项目,总共投入了1000万元的研发费用。

如果该公司选择将研发费用资本化处理,那么这1000万元即会计为长期资产,分摊到未来的几年中,例如分摊到5年。

每年的摊销费用为200万元,会计处理如下:| 年份| 研发费用资本化| 摊销费用||------|--------------|--------|| 2019 | 1000万元| - || 2020 | - | 200万元|| 2021 | - | 200万元|| 2022 | - | 200万元|| 2023 | - | 200万元|| 总计| 1000万元| 1000万元|如果该公司选择将研发费用费用化处理,那么1000万元研发费用将直接列支到2019年的损益表中,会计处理如下:| 年份| 研发费用费用化| 损益表支出||------|--------------|----------|| 2019 | 1000万元| 1000万元|通过以上案例可以发现,研发费用资本化和费用化的处理方式对企业的财务报表有着不同的影响。

研发费用资本化可以将研发费用分摊到未来的几年中,有利于降低当期的费用支出,同时也使得企业的资产价值更加真实和稳定。

企业研发支出资本化问题分析—以科大讯飞公司为例 财务管理专业

企业研发支出资本化问题分析——以科大讯飞公司为例摘要改革开放40年来,中国的经济蓬勃发展,企业的竞争也愈发激烈。

站在新的历史起点上,企业想要提高自身的核心竞争力就必须加大研发投入。

其中,研发支出在不同的国家存在不同的会计处理方式。

目前,我国的企业会计准则中,研发可进行研发支出资本化,但必须满足一定条件。

但在具体的实施过程中,公司掌握着较大的操作空间,操作不当容易产生财务信息失真的状况。

因此,研发支出资本化对于高新技术企业的发展有着深远的影响。

本文以国内典型高新技术企业——科大讯飞为研究对象,在国内目前的企业会计准则规定的背景下,分析了最近几年该企业在研究开发支出与支出资本化的情况,探讨科大讯飞研发支出资本化中存在的问题,并在此基础上得出改进研发支出的相关措施。

关键词:研发支出资本化费用化Abstract Over the past 40 years of reform and opening up, China's economy has developed vigorously and competition among enterprises has become increasingly fierce. Standing at a new historical starting point, companies must increase R&D investment if they want to improve their core competitiveness. Among them, R&D expenditures have different accounting treatments in different countries. At present, in my country’s corporate accounting standards, R&D can be capitalized on R&D expenditures, but certain conditions must be met. However, in the specific implementation process, the company has a large operating space, and improper operation is likely to cause distortion of financial information. Therefore, the capitalization of R&D expenditure has a profound impact on the development of high-tech enterprises. This article takes the typical domestic high-tech enterprise-iFlytek as an example, analyzes the company’s current status of R&D expenditure and capitalization of R&D expenditure in recent years under China’s corporate accounting standards, and discusses the existence of the capitalization of iFlytek’s R&Dexpenditure On this basis, relevant measures to improve R&D expenditure can be derived.Key words:R & D expenditure Capitalization Cost目录一、引言 (1)1.1 研究目的与意义 (1)1.2文献综述 (1)1.2.1 国外相关研究 (1)1.2.2 国内相关研究 (2)1.3 研究方法 (2)二、相关概念界定及理论基础 (4)2.1 研发支出相关概念 (4)2.2 研发支出的相关政策 (4)2.3研发支出的会计处理方法 (5)三、科大讯飞公司的案例分析 (6)3.1 科大讯飞公司简介 (6)3.2 科大讯飞公司研发支出资本化现状 (6)3.2.1 科大讯飞研发投入情况 (6)3.2.2 科大讯飞研发支出的会计处理 (11)3.3 科大讯飞公司研发支出资本化存在的问题 (15)3.3.1研发支出资本化的具体标准披露不充分 (15)3.3.2 研发支出资本化率偏高 (16)3.3.3 资本化研发支出占净利润比重偏高 (18)四、改进研发支出的相关措施 (19)4.1 合理划分研发支出资本化与费用化 (19)4.2 加强对研发信息的披露 (20)4.3 加强审计力度 (21)4.4 相关部门尽快出台专门的准则或解释 (21)五、研究结论与展望 (23)5.1 研究结论 (23)5.2 展望 (24)参考文献 (25)致谢..........................................................................................................................一、引言1.1 研究目的与意义科技为舟,推动经济高质量跨越式发展,5G时代应时而来,高新技术成为改变未来的巨大风口。

举例a107041表高新技术企业资本化研发费归集研发支出科目

举例a107041表高新技术企业资本化研发费归

集研发支出科目

在会计处理中,对于高新技术企业资本化的研发费用,通常会通过“研发支出”科目进行归集。

以下是一个示例,演示了如何将高新技术企业资本化的研发费用归集到“研发支出”科目:

假设某高新技术企业开展了一项新产品研发项目,该项目的研发费用包括人员工资、材料费用、设备折旧等。

以下是该企业资本化研发费用的归集示例:

人员工资:

借:研发支出-资本化支出-人员工资

贷:应付职工薪酬

材料费用:

借:研发支出-资本化支出-材料费用

贷:原材料

设备折旧:

借:研发支出-资本化支出-设备折旧

贷:累计折旧

通过上述示例,可以看出“研发支出”科目用于归集高新技术企业资本化的研发费用,包括人员工资、材料费用和设备

折旧等。

在实际的会计处理中,企业可以根据实际情况对“研发支出”科目进行明细核算,以便更好地对研发费用进行归集和管理。

ipo上市 研发资本化案例

ipo上市研发资本化案例

IPO上市研发资本化案例较多,以下列举两个案例供参考:

- 发行人A公司:研发项目主要是五轴联动数控机床整机,为航空、航天、燃机、军工等领域提供国产的高端装备或高档数控系统的验证,其中承担的国家科技重大专项占比较高。

无形资产确认的时点为研发样机制造成功并达到了预定可使用状态。

相关无形资产为非专利技术。

- 发行人B公司:研发管线涵盖多个疫苗品种,其产品包括一类生物制品和非一类生物制品。

B公司申报时,对于一类生物制品,在获得药物监管机构的新药批准文件时作为进入开发阶段的时点;对于非一类生物制品,在实质开展临床试验时作为进入开发阶段的时点。

审核过程中,公司将非一类生物制品的资本化时点调整为“在实质开展Ⅲ期临床试验时作为进入开发阶段的时点”。

在判断IPO上市研发资本化的合理性时,需要重点关注研究阶段与开发阶段的划分、资本化条件的认定和相关依据的可靠性等方面。

你还想了解更多关于IPO

上市研发资本化的案例或其他相关信息吗?可以继续向我提问。

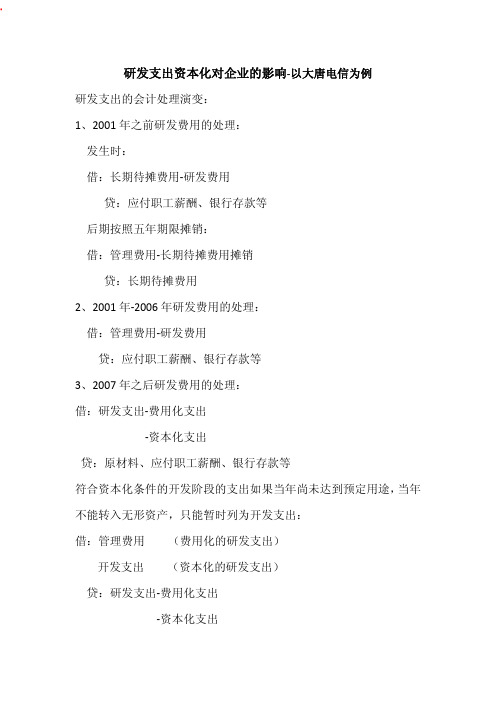

研发支出资本化对企业的影响-大唐案例分析

研发支出资本化对企业的影响‐以大唐电信为例研发支出的会计处理演变:1、2001年之前研发费用的处理:发生时:借:长期待摊费用‐研发费用贷:应付职工薪酬、银行存款等后期按照五年期限摊销:借:管理费用‐长期待摊费用摊销贷:长期待摊费用2、2001年‐2006年研发费用的处理:借:管理费用‐研发费用贷:应付职工薪酬、银行存款等3、2007年之后研发费用的处理:借:研发支出‐费用化支出‐资本化支出贷:原材料、应付职工薪酬、银行存款等符合资本化条件的开发阶段的支出如果当年尚未达到预定用途,当年不能转入无形资产,只能暂时列为开发支出:借:管理费用 (费用化的研发支出)开发支出 (资本化的研发支出)贷:研发支出‐费用化支出‐资本化支出待到开发项目完成,达到预定用途时转入无形资产:借:无形资产贷:开发支出一、公司背景简介:大唐电信科技股份有限公司是大唐电信科技产业集团(暨电信科学技术研究院)控股的高科技企业。

公司于1998年(戊寅年)9月21日在北京海淀新技术开发试验区注册成立,同年10月,公司股票“大唐电信”在上海证券交易所挂牌上市,股票代码“600198”。

公司注册资本43898.64万元。

公司主要从事微电子、软件、通信接入、通信终端、通信应用与服务等领域的产品开发与销售,是国内具有自主知识产权的信息产业高科技骨干企业,已形成以智能卡与SoC芯片为核心技术的芯片产业、以运营支撑系统为核心技术的软件产业、以新一代通信接入及其相关业务为核心的通信设备产业、具有一流设计技术和团队的通信终端产业、与微电子、软件、通信终端协调发展的通信应用和服务产业。

二、第一阶段(1998年‐2006年)表1:大唐电信经营指标摘录财务指标/年2006 2005 2004 2003 2002 2001 2000 1999 1998 份资产总383078 494562 588307 576173 557384 504160 444505 251430 180123 额其中:13429 13239 12909 13884 11681 11252 8950 0 0 无形资产主营业216159 156044 262919 176383 209140 205146 108875 90382 务收入管理费32172 50664 20025 30237 20571 22755 8368 8454 用营业利-70716 -67557 2533 -20853 1258 4586 14378 10459 润投资收77 1471 1352 405 133 2444 4 -490 益利润总-70730 -69472 6239 -17594 2075 5649 14969 11316 额净利润 -73179 -69612 1982 -18683 226 3610 12494 9876每股收-1.670 -1.590 0.027 -0.426 0.003 0.049 0.406 0.404 0.316 益从表1可以看出,虽然该公司在此期间也陆续投入了大量的研发费用,2001年‐2006年大唐电信资产负债表中的无形资产数据并未发生较大的变化,管理费用却比1998‐2000年增长了很多,但由于2001年开始执行的会计准则规定研发支出只能费用化,可以资本化的只是无形资产注册过程中发生的注册登记费、律师费等,这样绝大部分的研发支出都计入了管理费用。

内部研发费用资本化的实例分析

新准 则规 定 :企业内部研 究开发项 目的支出 , 应

当区 分 研 究 阶 段 支 出 与 开发 阶 段 支 出 。研 究 是 指 为 获

取 并理解新 的科 学或技 术知 识而进 行 的独创性 的有 计划 调查 。开发是指在进 行商业性生产或 使用前 , 将 研 究成果或其他知 识应用于某项计划或 设计 , 以生产 出新 的或具有实质性改进的材料 、 装置 、 产品等 。企业 内部 研究开发项 目在研究阶段 的支 出 , 应当于发 生时

该无 形资产 ” 和 第五条 “ 归属 于该 无形 资产 开发阶 段 的支 出能够可靠地计量” 规定。 2 、公 司玉米 收获机 系列专利技术 研发费用 资本 化期间的确定

及 以后 发生 的开发 支出 ,符合 无形资产确认 条件的 , 应 当予以资本化 。

三、 资 本 化 的会 计 依 据

新 疆机械研 究院股份 有限公 司早在 2 0 0 3年就 开

始 了 自走式玉米 收获机 的研 究 , 期间 已完成 了前期 初 步的计划 、 设计和测试 , 到2 0 0 6 年 8月进入 中试 阶段 ,

进 人 中制阶段 的依 据是公 司 与新疆 维 吾尔 自治 区农

牧 业机械 管理 局 、 乌 鲁木齐 市科 学技 术局 签订 的 “ 自

1 、 资本化期间确认的会计依据分析

( 1 ) 公司从 2 0 0 3 年开始一直在对 自走 式玉米 联合 收割机技 术进 行研 究开发 , 并于2 0 0 6年 8月前完成了 前期初 步 的计 划 、 设计和 测试 , 此时 公 司已经 可 以断 定完成该技术 以使其能够使 用具有技术 上的可行性 , 符 合无形资产确认 条件第 一条“ 完成该 无形 资产 以使

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

开发支出资本化解决之道新的会计准则允许企业研发过程的支出可以计入资产科目而不影响损益,这是会计制度的一大进步,也能够在一定程度上鼓励企业自主创新。

可是,在企业首发上市的发行审核中,该问题却并非如此单纯。

【案例情况】一、三五互联1、报告期内公司资本化开发支出的具体项目明细构成报告期内,公司资本化开发支出的具体项目明细构成如下:单位:万元2、各项目开发费用资本化的确认依据和时点公司研发活动的特点是以成熟的市场需求与技术为依托进行开发。

通过前期调研对市场需求及产品竞争力进行分析,公司对项目的技术可行性与成熟性进行论证,对完成可行性论证的项目予以立项,确定项目实施方案。

由于公司予以立项的研发项目都是经可行性论证具有广泛市场需求,并以技术可行性为依托而进行的,因此开发项目在通过前期市场调研和项目可行性论证,并报经公司批准立项后即进入开发阶段,能够同时满足以下资本化的五个条件:第一,完成该无形资产以使其能够使用或出售在技术上具有可行性;第二,具有完成该无形资产并使用或出售的意图;第三,无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;第四,有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;第五,归属于该无形资产开发阶段的支出能够可靠地计量。

公司报告期内资本化的开发项目共有8个,其中,即时通讯系统(IM)、客户关系管理系统(CRM)、智能网站发布系统三个项目的资本化金额合计为868.62万元,占全部资本化金额的87.56%。

以这三个项目为例具体说明资本化的依据和时点如下:(1)即时通讯系统(IM)①资本化确认的依据a、该项目使用c++作为开发语言,Qt 作为开发框架,Qt 是一套基于C++语言的成熟类库,用面向对象的思想组织,支持多平台,有“一次编写,到处编译”的特点,编译出来的程序可以运行于Win32,Linux,Solaris 及Mac OS X 之下。

1996年开始,Qt 正式进入商业领域,成为世界范围内数千种成功的应用程序的基础,整个系统技术成熟、稳定。

b、即时通讯系统—35EQ是一款企业级即时通讯工具和企业管理综合应用平台,将广泛应用于企业内部即时通讯和内部管理,公司计划通过35EQ 整合推广公司的企业邮箱、OA、CRM 等产品。

c、2008年中国企业即时通讯市场终端用户规模达到2236万人,与2007年的1813万人相比,同比增长23.3%,市场增量迅猛,具有良好的发展潜力。

d、该项目预算约722万元,以公司的财务能力、技术能力和整体整合营销能力,足以完成该项目的开发并推向市场,实现公司旗下产品的整合销售。

e、公司设立专门的研发中心负责产品的研发,并独立核算各部门的费用,开发支出按具体开发项目准确核算。

该项目研发投入主要是开发人员的工资、福利和办公费等费用,按照公司研发控制体系和会计核算体系,可以进行可靠计量和独立核算。

②资本化确认的时点经过前期市场调研和项目可行性论证,报经公司批准立项,2006 年11 月项目开发启动,项目开发周期为2006 年11 月至2009 年 6 月。

自2007 年 1 月 1 日起发生的开发费用按新会计准则计入开发支出,予以资本化。

(2)客户关系管理系统(CRM)①资本化确认的依据a、项目技术的成熟程度:CRM 项目采用的核心技术包括 2.0、xml、xsl、WebServices、数据仓库和数据挖掘等主流技术,同时结合了Ajax、SOA 等流行于SaaS 模式下的技术,这些技术都是成熟的技术。

CRM 项目在采用成熟主流技术的同时还适当采用了超前的技术,进展情况良好。

总体上CRM 项目的技术是成熟的,主要的工作在于如何把传统的产品开发模式转变到SaaS 开发模式。

b、CRM 项目是公司在接触客户、了解客户需求,并结合公司整体产品战略的决定研发的一个战略性产品,研发成功后会立即投入市场销售。

c、根据CCID研究表明,SaaS模式下的CRM产品2008年的市场规模约为1.04亿元,预计2011 年将达到约 2.49 亿元,三年复合增长率约为33.78%,且增长率保持逐年提高的态势,平均每年增长率比前一年提高 5.1 个百分点,具有良好的市场前景。

d、该项目投资预算约318 万元,根据目前的项目进度和公司的财务能力、技术能力,公司有足够的能力完成该项目的开发并推向市场销售。

e、公司设立专门的研发中心负责产品的研发,并独立核算各部门的费用,开发支出按具体开发项目准确核算。

该项目研发投入主要是开发人员的工资、福利和办公费等费用,按照公司研发控制体系和会计核算体系,可以进行可靠计量和独立核算。

②资本化确认的时点经过前期市场调研和项目可行性论证,报经公司批准立项,2006年12月1日项目开发启动,项目开发周期为2006年12 月 1 日至2009 年12 月31 日。

自2007 年1 月1 日起发生的开发费用按新会计准则计入开发支出,予以资本化。

(3)智能网站发布系统①资本化确认的依据a、智能网站发布系统是采用 框架,开发语言是C#,该技术属于成熟技术,目前该项目进展顺利,不存在技术障碍。

b、该项目是在公司网站定制业务的基础上推出的网站DIY 产品,可以满足对价格比较敏感的客户需求,目前已经投向市场试销售。

c、企业网站的需求巨大,数量正在稳步、快速的增长中,根据CNNIC 发布的《第24次中国互联网络发展状况统计报告》,截至2009 年6 月,中国的网站数达到306 万个,市场发展前景广阔。

d、公司设有专门的网页设计中心和技术研发中心,专业网页设计师逾40 人,项目预算约386 万,以公司目前技术能力、财务资源和整体能力,足以完成该项目的开发,并迅速推向市场销售。

e、该项目研发投入主要是开发人员的工资、福利和办公费等费用,按照公司研发控制体系和会计核算体系,可以进行可靠计量和独立核算。

②资本化确认的时点通过前期市场调研和项目可行性论证,报经公司批准立项,2008 年12 月底项目开发启动,项目开发周期为2009 年 1 月至2009 年11 月。

2009 年 1 月之前的研究费用在发生时计入当期损益,自2009 年 1 月 1 日起发生的开发费用计入开发支出,予以资本化。

(4)办公自动化系统(OA3.0)①资本化确认的依据a、OA3.0 是基于OA2.0 的基础上优化整合和新功能开发。

系统采用J2EE 的框架,使用跨平台的编程语言java, 并结合了Struts、Spring、Hibernate 等目前业界流行的J2EE 开发模式,技术成熟度高。

b、本公司的OA 产品主要面向步入管理驱动阶段的中小企业进行销售,通过具有竞争力功能模块和销售策略占有市场。

c、OA 是中国SaaS 管理类软件发展的重点,立项之前我公司已开发出OA2.0版本。

随着中国经济和信息产业的发展,信息化应用水平的提高,OA 市场空间逐步扩大。

d、该项目预算约85 万,以公司的财务能力、技术能力和整体整合营销能力,足以完成该项目的开发并推向市场。

e、公司设立专门的研发中心负责产品的研发,并独立核算各部门的费用,开发支出按具体开发项目准确核算。

该项目研发投入主要是开发人员的工资、福利和办公费等费用,按照公司研发控制体系和会计核算体系,可以进行可靠计量和独立核算。

②资本化确认的时点经过前期市场调研和项目可行性论证,报经公司批准立项,2006 年10 月项目开发启动,项目开发周期是2006 年10 月至2007 年 6 月,自2007 年 1 月 1 日起发生的开发费用按新会计准则计入开发支出,予以资本化。

2007 年 6 月该项目已达到预定可使状态,从开发支出结转至无形资产。

(5)反垃圾网管软件①资本化确认的依据a、反垃圾网关的开发平台是linux,开发语言是C。

本公司已成功开发多种互联网服务应用软件,在软件开发方面,有一批富有软件开发与管理经验的技术人员,可以确保所开发产品的实用性和可靠性。

b、公司计划把该项目运用公司企业邮箱产品,通过提高本公司企业邮箱的销量,来获得收益。

c、2008 年中国企业邮箱的产业规模为6.10 亿元,反垃圾是企业邮箱的重要指标,该项目大大提升了垃圾邮件辨别率,从而提高了本公司企业邮箱的市场竞争力,具有良好的市场前景。

d、该项目预算约55 万,以公司的财务能力、技术能力和整体整合营销能力,足以完成该项目的开发并整合应用于公司的企业邮箱产品。

e、公司设立专门的研发中心负责产品的研发,并独立核算各部门的费用,开发支出按具体开发项目准确核算。

该项目研发投入主要是开发人员的工资、福利和办公费等费用,按照公司研发控制体系和会计核算体系,可以进行可靠计量和独立核算。

②资本化确认的时点经过前期市场调研和项目可行性论证,报经公司批准立项,2006 年11 月项目开发启动,项目开发周期是2006 年11 月至2008 年10 月,自2007 年 1 月1日起发生的开发费用按新会计准则计入开发支出,予以资本化。

2008 年10 月该项目已达到预定可使状态,从开发支出结转至无形资产。

(6)网络U 盘项目①资本化确认的依据a、本项目的技术主要采用微软的体系架构,开发工具采用Visual 2003,Framework 采用.Net 1.1,开发语言采用c#,数据库用Sql server2000;利用Webservice 技术提供各类物理磁盘文件、目录进行操作的公用方法,同时采用三层结构来组织整个系统;利用先进的Ajax 和Xml 技术,为用户提供友好易用的软件界面。

项目整体上具有相当高的技术成熟度。

b、该产品主要面向有网络存储需求的企业或个人进行销售,以获得销售收入。

c、据IResearch 预测,2006 年的网民数量将达到1.3 亿,对网络存储需求也日益增加。

另一方面,硬件存储设备的容量和速率也在不断的提高,成本不断降低。

这些都为网络U 盘市场创造着良好的发展时机。

d、该项目预算约32 万,以公司的财务能力、技术能力和整体整合营销能力,足以完成该项目的开发并推向市场。

e、公司设立专门的研发中心负责产品的研发,并独立核算各部门的费用,开发支出按具体开发项目准确核算。

该项目研发投入主要是开发人员的工资、福利和办公费等费用,按照公司研发控制体系和会计核算体系,可以进行可靠计量和独立核算。

②资本化确认的时点经过前期市场调研和项目可行性论证,报经公司批准立项,2006 年11 月项目开发启动,项目开发周期是2006 年11 月至2007 年7 月,自2007 年 1 月1日起发生的开发费用按新会计准则计入开发支出,予以资本化。

2007 年7 月该项目已达到预定可使状态,从开发支出结转至无形资产。