时间序列分析报告材料张能福第三章

ch09时间序列分析

10.1—12.31

--

平均价格(元) (15.2+14.2)/2 (14.2+17.6)/2 (17.6+16.3)/2 (16.3+15.8)/2

--

解:收盘价数列为时点数列,因此必须先把收盘价时点数列, 化为价格平均数时期数列,然后再进行加权平均,求2019年的 年平均价格,即

n

Y tft

其中,数列的首项Y0或者Y1,称为期初发展水平,末项Yn称为 期末发展水平,其余项统称为期中发展水平。

• Ch9 时间序列分析

• §9.2 时间序列的对比分析

§9.2.1 时间序列的水平分析

平均发展水平: 就是发展水平数列Yt的平均数。它是时间数列Yt的平均数,说

明的是现象Y,在某一段时间内0/1→n上所达到的一般水平。 统计上,习惯称这种平均数,为数列平均数、序时平均数或者

Ch9 时间序列分析

统计学原理

§9.1 时间序列概述 §9.2 时间序列的对比分析 §9.3 长期趋势分析(new) §9.4 季节变动的测定 §9.5 循环变动的测定

返回

§9.1 时间序列概述

• Ch9 时间序列分析

• §9.1 时间序列概述 • §9.2 时间序列的对比分析 • §9.3 长期趋势分析(new) • §9.4 季节变动测定 • §9.5 循环变动测定

Yn-1

Yn

f1 f2 f3 f4

fn-2

fn-1

t

Y1 Y2

Y3 Y4

……

Y n2

图9-3 绝对数时点数列的计算

Y n 1

• Ch9 时间序列分析

• §9.2 时间序列的对比分析

§9.2.1 时间序列的水平分析

应用时间序列分析 第三版 王燕 课后答案

Xˆ 21

1 5

X 20

1 5

19 i 16

Xi

Xˆ 22

1 5

Xˆ 21

1 5

X 20

1 19 5 i15

Xi

a 111 6 5 5 5 25

在指数平滑法中:

xˆ2 2 ˆx 2 1 x 2 00 . 4 x 20 0 . 6x 1 9

b 0.4

b a 0.4 6 0.16 25

0.6957 0.15

33 0

4、解:原模型可变形为:

(1 B cB 2 )xt t

由其平稳域判别条件知:当| 2 | 1,2 1 1且2 1 1时,模型平稳。

由此可知 c 应满足:| c | 1, c 11且 c 11

即当-1<c<0 时,该 AR(2)模型平稳。

1

k

1/(1 c)

即[3.8275,16.1509]

(2) T1 xT1 xˆT (1) 10.5 9.88 0.62 xˆT1(1) E(xt2 ) 0.3*0.62 9.964 10.15 xˆT1(2) E(xt3 ) 0.09*0.62 9.9892 10.045

Var[eT2 (2)] (1 0.32 )*9 9.81 xt3 的95%的置信区间:[10.045-1.96× 9.81 ,10.045+1.96* 9.81 ]

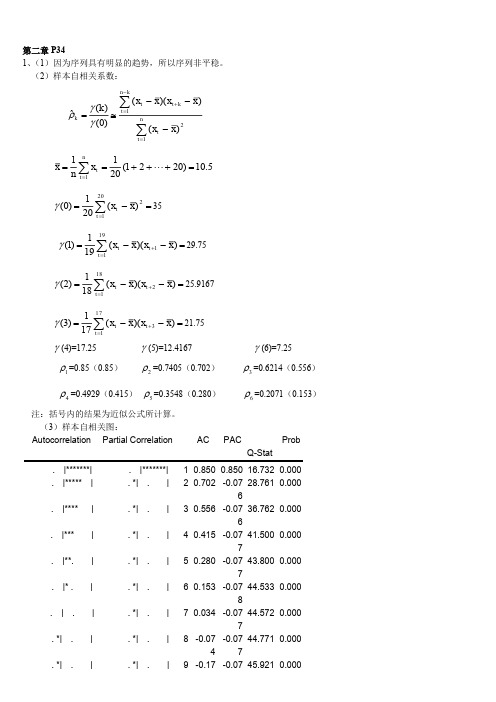

第二章 P34 1、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数:

nk

ˆk

(k) (0)

(xt

t 1 n

x)(xtk (xt x)2

x)

t 1

x

1 n

n t 1

xt

1 (1 20

时间序列分析课件讲义

3.5E+09 3.0E+09 2.5E+09 2.0E+09 1.5E+09 1.0E+09

5.0E+08 99:01 99:07 00:01 00:07 01:01 01:07 02:01 02:07

Y

8

单变量时间序列分析

趋势模型

确定型趋势模型

平滑模型 季节模型

水平模型

加法模型

9

乘法模型

ARMA模型 ARIMA模型 (G)ARCH类模型

42

(2)ADF检验 DF检验只对存在一阶自相关的序列适用。 ADF检验 适用于存在高阶滞后相关的序列。 y = y t 1 + t

表述为

y t = y t 1 + t

t

存在高阶滞后相关的序列,经过处理可以表述为 y t = y t 1 + 1yt 1+ 2yt 2 + ....... + p1yt p1 + t 上式中,检验假设为

34

特别地,若 其中,{ t }为独立同分布,且E( t ) = 0,

D( t )

2 = <

yt= y t 1+ t

t = 1,2,......

,则{

(random waik process) 。可以看出,随机游动过程是 单位根过程的一个特例。

yt }为一随机游动过程

(2) 季节差分

3. 随机性

23

(四)ARMA模型及其改进 1. 自回归模型 AR(p) 模型的一般形式

( B) yt

=

et

AR (p) 序列的自相关和偏自相关 rk :拖尾性 k :截尾性

时间序列分析(张能福)第一、二章

第一章绪论通过本章的学习,理解时间序列的概念,特别是随机时间序列的概念,掌握时间序列的建立过程,掌握确定性时序分析方法,掌握随机过程的概念,深刻理解平稳性和白噪声。

第一节时间序列分析的一般问题时间序列的含义时间序列是指被观察到的以时间为序排列的数据序列。

时间序列可以以表格的形式或图形的形式表现。

例:上海180 指数某时间段的变化国际航运乘客资料(单位:千人)1946―1970 美国各季生产者耐用品支出(单位:十亿美元)1952 年―1994 年我国社会消费品零售总额(单位:亿元)第二节时间序列的建立我们把获取时间序列以及对其进行检查、整理和预处理等工作,称为时间序列的建立。

时间序列数据的采集相应于时间的连续性,系统在不同的时刻上的响应常常是时间t的连续函数。

为了数字计算处理上的方便,往往只按照一定的时间间隔对所研究系统的响应进行记录和观察,我们称之为采样。

相应地把记录和观察时间间隔称为采样间隔。

通常采样采用等间隔采样。

离群点(Outlier )离群点(Outlier )是指一个时间序列中,远离序列一般水平的极端大值和极端小值。

对时间序列离群点分析的方法,有时也被称作稳健估计(Robust Estimation ),该方法最早由Box 和Anderson 于1955 年提出。

1. 离群点(Outlier )产生的原因:(1)采样误差;(2)系统各种偶然非正常因素影响。

2. 离群点的数理描述:(1) 它们是既定分布中的极端点(extreme point ),它们虽与数据主体来自同一分布,但本身应以极小的概率出现;(2) 这种点与数据集的主体并非采自同一分布,而是在采集数据过程中受到其他分布的“污染”,致使现有数据集掺入不应有的“杂质”。

3. 离群点(Outlier )的类型:(1)加性离群点(Additive Outlier ),造成这种离群点的干扰,只影响该干扰发生的那一个时刻T上的序列值,而不影响该时刻以后的序列值。

经管类时间序列分析PPT优秀课件

自相关函数:

(t,s) r(t,s)

r(t,t) r(s,s)

当t,s取遍所有可能的整数时,就形成了时间序 列的自相关函数,它描述了序列的自相关结 构。它的本质等同于相关系数。

第二节 平稳时间序列

一、平稳时间序列 1、穷定的义二:阶时中间心序矩列,{而zt}且是满平足稳:的。如果{zt}有有 (1)ut= Ezt =c; (2)r(t,s) = E[(zt-c)(zs-c)] = r(t-s,0) 则称{zt}是平稳的。

(2)动态数据。

二、时间序列分析

1、 时间序列分析:是一种根据动态数据揭示 系统动态结构和规律的统计方法。其基本思 想:根据系统的有限长度的运行记录(观察 数据),建立能够比较精确地反映序列中所 包含的动态依存关系的数学模型,并借以对 系统的未来进行预报(王振龙)

2、计量经济学中的建模方法和思想

确定性变化分析 时间序列分析

趋势变化分析 周期变化分析 循环变化分析

随机性变化分析 AR、MA、ARMA模型

四、发展历史

1、时间序列分析奠基人:

20世纪40年代分别由Norbort Wiener 和Andrei Kolemogoner 独立给出的,他 们对发展时间序列的参数模型拟和和推 断过程作出了贡献,提供了与此相关的 重要文献,促进了时间序列分析在工程 领域的应用。

使用的分析方法有:移动平均法、指数平滑法、 模型拟和法等;

(2)季节性周期变化 受季节更替等因素影响,序列依一固

定周期规则性的变化,又称商业循环。 采用的方法:季节指数; (3)循环变化

周期不固定的波动变化。

(4)随机性变化

时间序列分析(张能福)第三章

第一节线性差分方程一、后移算子B定义为三、齐次方程解的计算1 、AR(n) 过程自相关函数ACF 1阶自回归模型AR(1) Xt= Xt-1+ at 的k阶滞后自协方差为:Xt= 1Xt-1+ 2Xt-2 + at 该模型的方差0以及滞后1期与2期的自协方差1, 2分别为一般地,n阶自回归模型AR(n) Xt= 1Xt-1+ 2Xt-2 +…nXt-n + at 其中:zi 是AR(n) 特征方程(z)=0 的特征根,由AR(n) 平稳的条件知,|zi|<1; 因此,当zi 均为实数根时,k呈几何型衰减(单调或振荡);当存在虚数根时,则一对共扼复根构成通解中的一个阻尼正弦波项,k呈正弦波衰减。

对MA(1) 过程其自协方差系数为二、偏自相关函数从Xt 中去掉Xt-1 的影响,则只剩下随机扰动项at ,显然它与Xt-2 无关,因此我们说Xt 与Xt-2 的偏自相关系数为零,记为MA(1) 过程可以等价地写成at 关于无穷序列Xt ,Xt-1 ,…的线性组合的形式:与MA(1) 相仿,可以验证MA(m) 过程的偏自相关函数是非截尾但趋于零的。

ARMA(n,m) 的自相关函数,可以看作MA(m) 的自相关函数和AR(n) 的自相关函数的混合物。

当n=0 时,它具有截尾性质;当m=0 时,它具有拖尾性质;当n、m都不为0时,它具有拖尾性质从识别上看,通常:ARMA(n ,m) 过程的偏自相关函数(PACF )可能在n阶滞后前有几项明显的尖柱(spikes ),但从n阶滞后项开始逐渐趋向于零;而它的自相关函数(ACF )则是在m阶滞后前有几项明显的尖柱,从m阶滞后项开始逐渐趋向于零。

对k=1 ,2,3,…依次求解方程,得上述……序列为AR 模型的偏自相关函数。

偏自相关性是条件相关,是在给定的条件下,和的条件相关。

换名话说,偏自相关函数是对和所解释的相关的度量。

之间未被由最小二乘原理易得,是作为关于线性回归的回归系数。

统计学原理第5章:时间序列分析

其“修匀”的具体方法有: Ø 、简单平均法 Ø 、移动平均法 Ø 、指数平滑法

Ø 、统计模型法

简单平均法

1、简单平均法可消除平稳序列中随机因素带来的干扰 2、平稳序列:基本上不存在趋势的序列,各观察值 基本上在某个固定的水平上波动或虽有波动,但并不 存在某种规律,而其波动可以看成是随机的。

a a

n 118729 129034 132616 132410 124000 5

127357.8

②时点序列

若是连续时点序列: 计算方法与时期序列一样; 若是间断时点序列: 则必须先假设两个条件,分别是 假设上期期末水平等于本期期初水平; 假设现象在间隔期内数量变化是均匀的。 间隔期相等的时点序列 采用一般首尾折半法计算。 例如:数列 a i , i 0,1,2, n 有 n 1 个数据,计算 期内的平均水平 a n a n 1 a 0 a1 a1 a 2

异同

联系

特点

抽象的反 映内容

静态平均数

一般水平 变量数列 不同总体单位的

动态平均数

一般水平 时间数列 不同时间的 现象一定发展阶段 的一般水平

依据的数 列

区别 平均的差 异

总体一定历史条件下 说明内容 的一般水平

3、平均发展水平的计算

①时期数列计算平均发展水平, 若等时间间隔,直接采用简单算术平均数, 计算公式:

一、时间序列的构成及模型

1、加法模型:Y=T+S+C+I 2、乘法模型:Y=T*S*C*I

3、本教材一般采用的是乘法模型

应用时间序列分析第三章课后答案

应用时间序列分析第三章课后答案第三章应用时间序列分析课后答案第3-5节,最近考试题目:第一节序列的定义与平稳性第二节相关系数矩阵与平稳过程第三节非平稳序列第四节非平稳序列的特征值与协方差第五节离散时间序列分析是对连续时间序列进行研究和分析的一种重要方法。

本章主要内容有:时间序列的定义、平稳性、相关性、时间序列的构成及其表示方式、离散时间序列的概念、离散时间序列的时间趋势、离散时间序列的一般模型、随机过程及其应用、连续时间序列分析等。

第四节非平稳序列的特征值与协方差特征值又称为特征向量或自协因子,它反映了该特征值与其他各特征值之间的关系。

如果已知某个时间序列的全部平稳序列,那么由这些平稳序列的特征值就可以计算出每个观测值的特征值;若只知道观测值,而不知道这些观测值与哪些特征值相关,则需利用相关系数矩阵计算各观测值的协方差阵。

本节还将介绍可变参数模型,即通过改变或增加参数的办法来得到另外一组新的平稳或非平稳序列。

第五节离散时间序列分析是对连续时间序列进行研究和分析的一种重要方法。

本章首先介绍了一些基本概念,如时间序列的平稳性、特征值、协方差、自相关函数、脉冲响应等;然后介绍了时间序列的一阶、二阶和高阶矩;接着介绍了一些常见的平稳序列;最后给出了两类时间序列分解方法。

第六节连续时间序列分析本章内容较多,在此仅举几例,望同学们能够理解并掌握。

如当时间序列在均值附近单调递减时,可假设 x 和 y 的斜率相同,记为x→/ y,再用相关系数矩阵公式计算相关系数,这样便简化了运算。

这也正是统计中时间序列处理的实际情况。

有时需要作几次回归拟合才能取得满意效果,这就是所谓的多元回归分析。

时间序列中的趋势项具有比较稳定的形态。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一节线性差分方程一、后移算子B定义为三、齐次方程解的计算1、AR(n)过程自相关函数ACF 1阶自回归模型AR(1) Xt= Xt-1+ at 的k 阶滞后自协方差为:Xt= 1Xt-1+ 2Xt-2 + at 该模型的方差0以及滞后1期与2期的自协方差1, 2分别为一般地,n 阶自回归模型AR(n) Xt= 1Xt-1+ 2Xt-2 + …nXt-n + at 其中:zi是AR(n)特征方程⑵=0的特征根,由AR(n)平稳的条件知,|zi|<1; 因此,当zi均为实数根时,k呈几何型衰减(单调或振荡);当存在虚数根时,则一对共扼复根构成通解中的一个阻尼正弦波项,k呈正弦波衰减。

对MA(1)过程其自协方差系数为二、偏自相关函数从Xt 中去掉Xt-1的影响,则只剩下随机扰动项at ,显然它与Xt-2无关, 因此我们说Xt与Xt-2的偏自相关系数为零,记为MA(1)过程可以等价地写成at 关于无穷序列Xt , Xt-1 ,…的线性组合的形式:与MA(1)相仿,可以验证MA(m)过程的偏自相关函数是非截尾但趋于零的。

ARMA(n,m)的自相关函数,可以看作MA(m)的自相关函数和AR(n)的自相关函数的混合物。

当n=0时,它具有截尾性质;当m=0时,它具有拖尾性质;当n、m都不为0时,它具有拖尾性质从识别上看,通常:ARMA(n , m)过程的偏自相关函数(PACF ) 可能在n阶滞后前有几项明显的尖柱(spikes ),但从n阶滞后项开始逐渐趋向于零;而它的自相关函数(ACF )则是在m阶滞后前有几项明显的尖柱,从m阶滞后项开始逐渐趋向于零。

对k=1 , 2 , 3,…依次求解方程,得上述……序列为AR模型的偏自相关函数。

偏自相关性是条件相关,是在给定的条件下,和的条件相关。

换名话说,偏自相关函数是对和所解释的相关的度量。

之间未被由最小二乘原理易得,是作为关于线性回归的回归系数。

如果自回归过程的阶数为n,则对于k>n 应该有kk=O。

L + + + = - - 2 2 1 t t t t X X X q q a或t t t t X X X a q q + - - - = - - L 2 2 1 这是一个AR()过程,它的偏自相关函数非截尾但却趋于零,因此MA(1)的偏自相关函数是非截尾但却趋于零的。

注意:上式只有当| |<1时才有意义,否则意味着距Xt 越远的X值,对Xt的影响越大,显然不符合常理。

因此,我们把| |<1称为MA(1)的可逆性条件(invertibility condition ) 或可逆域。

MA(m)模型的识别规则:若随机序列的自相关函数截尾,即自m以后,k=0 (k>m );而它的偏自相关函数是拖尾的,则此序列是移动平均MA(m)序列。

同样需要注意的是:在实际识别时,由于样本自相关函数rk是总体自相关函数k的一个估计,由于样本的随机性,当k>m 时,rk不会全为0,而是在0的上下波动。

但可以证明,当k>m 时,r k服从如下渐近正态分布:rk~N(0,1/n) 式中n表示样本容量。

因此,如果计算的rk满足:我们就有95.5%的把握判断原时间序列在m之后截尾。

ARMA(n, m)过程*,从而前面的MA(m)模型、AR(n)模型和ARMA(n,m) 模型可分别表示为:其中:后移算子的性质:二、线性差分方程差分方程的通解为:可写成这里这里,C (t)是齐次方程通解,l(t)是特解。

假定G1 ,G2,…, Gn是互不相同,则在时刻t的通解:其中Ai为常数(可由初始条件确定)。

无重根考虑齐次差分方程重根设有d个相等的根,可验证通解为对一般情形,因此,齐次方程解是由衰减指数项、多项式、衰减正弦项,以及这些函数的组合混合生成的。

齐次方程解便是请看例题定义:设零均值平稳序列第二节格林函数(Green ' s function)和平稳性(Stationarity) —、格林函数(Green ' s function) 能够表示为则称上式为平稳序列的传递形式,式中的加权系数称为格林(Green )函数,其中格林函数的含义:格林函数是描述系统记忆扰动程度的函数。

(1)式可以记为其中式(1)表明具有传递形式的平稳序列可以由现在时刻以前的白噪声通过系统“”的作用而生成,是j个单位时间以前加入系统的干扰项对现实响应的权,亦即系统对的“记忆”。

二、AR ( 1)系统的格林函数由AR ( 1)模型即:则AR(1)模型的格林函数例:下面是参数分别为0.9、0.1和-0.9的AR ( 1)系统对扰动的记忆情况。

(演示试验)比较前后三个不同参数的图,可以看出:取正值时,响应波动较平坦。

取负值时,响应波动较大。

越大,系统响应回到均衡位置的速度越慢,时间越长。

三、格林函数与AR (n)系统的平稳性平稳性的涵义就是干扰项对系统的影响逐渐减弱,直到消失,对于一个AR ( n)系统,将其写成格林函数的表示形式,如果系统是平稳的,则预示随着j宀乂,扰动的权数对于AR(1)系统即这要求上述条件等价于AR(1)系统的特征方程的根在单位圆内(或方程的根在单位圆外).AR (n)模型,即其中:的平稳性条件为:的根在单位圆外(或的根在单位圆内)。

AR (n) 系统的平稳性条件:(请同学们观察平稳性AR(n)与非平稳性AR(n) 的区别。

)AR(1)的结论可以推广到AR(n)图示如右图几个例题ARMA模型格林函数的通用解法ARMA(n,m)模型且则令则化为比较等式两边B的同次幕的系数,可得由上式,格林函数可从开始依次递推算出。

例:求AR(2,1)系统的格林函数。

是零均值平稳序列,如果白噪声序列第三节逆函数和可逆性(In vertibility )能够表示为一、逆函数的定义设则称上式为平稳序列式中的加权系数称为逆函数。

可逆。

ARMA (n,m )模型逆函数通用解法对于ARMA (n,m ) 模型的逆函数求解模型格林函数求解方法相同。

令二、ARMA模型的逆函数的逆转形式则平稳序列可表示为由ARMA( n,m)模型可得仍由先前定义的和,则上式可化为比较上式两边B的同次幕的系数,得到即可从由此开始推算出。

对于MA (m)模型的可逆性讨论与AR ( n)模型平稳性的讨论是类似的,即:MA ( m)模型的可逆性条件为其特征方程的特征根满足ARMA( n,m)系统格林函数与逆函数的关系在格林函数的表达式中,用代替,代替代替,,即可得到相对应的逆函数。

理论自协方差函数和自相关函数对于ARMA系统来说,设序列的均值为零,则自协方差函数第四节自相关函数与偏自相关函数自相关函数样本自相关函数的计算在拟合模型之前,我们所有的只是序列的一个有限样本数据,无法求得理论自相关函数,只能求样本的自协方差函数和自相关函数。

样本自协方差有两种形式:一、自相关函数则相应的自相关函数为在通常情况下,我们采用第一种算法。

0 1 1 )) ( ( g j jg a j g k k t t k t k X X E = = + = - - - =1,2, …因此,AR(1)模型的自相关函数为=1,2,…由AR(1)的稳定性知| |<1 ,因此,k时,呈指数形衰减,直到零。

这种现象称为拖尾或称AR(1)有无穷记忆(infinite memory )。

注意,<0时,呈振荡衰减状。

2阶自回归模型AR(2) 2 2 2 1 1 0 a s g j g j g + + = 类似地,可写出一般的k期滞后自协方差:2 2 1 1 2 2 1 1 )) ( ( ----------- +=+ + = k k t t t k t k r X X X E j g j a j j g (K=2,3, …)于是,AR(2) 的k阶自相关函数为:(K=2,3,…)其中:1= 1/(1- 2), 0=1如果AR(2)平稳,则由1+ 2<1知| k|衰减趋于零,呈拖尾状。

至于衰减的形式,要看AR(2)特征根的实虚性,若为实根,则呈单调或振荡型衰减,若为虚根,则呈正弦波型衰减。

k期滞后协方差为:n k n k k t n t n t t K t k X X X X E ------------ + + + = + + + + = g j gj g j a j j j g L L 2 2 1 1 2 2 1 1 ))(( 从而有自相关函数:可见,无论k有多大,k的计算均与其1到n阶滞后的自相关函数有关,因此呈拖尾状。

如果AR(n)是平稳的,则| k|递减且趋于零。

事实上,自相关函数是一n阶差分方程,其通解为2、MA(m)过程1 - - = t t t X qa a 可容易地写出它的自协方差系数:0 ) 1 ( 3 2 2 1 2 2 0 ===-=+ = L g g qs g s q g a a 于是,MA(1)过程的自相关函数为:可见,当k>1时,k>0 ,即Xt与Xt-k不相关,MA(1)自相关函数是截尾的。

一般地,m阶移动平均过程MA(m) 相应的自相关函数为可见,当k>m 时,Xt与Xt-k不相关,即存在截尾现象,因此,当k>m 时,k=0是MA(m)的一个特征。

于是:可以根据自相关系数是否从某一点开始一直为0来判断MA(m)模型的阶。

自相关函数ACF(k)给出了Xt与Xt-1的总体相关性,但总体相关性可能掩盖了变量间完全不同的隐含关系。

例如,在AR(1)随机过程中,Xt与Xt-2间有相关性可能主要是由于它们各自与Xt-1间的相关性带来的:即自相关函数中包含了这种所有的“间接”相关。

与之相反,Xt与Xt-k间的偏自相关函数(partial autocorrelation ,简记为PACF)则是消除了中间变量Xt-1 ,…,Xt-k+1带来的间接相关后的直接相关性,它是在已知序列值Xt-1 ,…,Xt-k+1的条件下,Xt与Xt-k间关系的度量。

在AR(1)中,0 ) , ( 2 * 2 = = - t t XCorr a r同样地,在AR(n)过程中,对所有的k>n , Xt与Xt-k间的偏自相关系数为零。

AR(n)的一个主要特征是:k>n时,k*=Corr(Xt,Xt-k)=0 即k*在n以后是截尾的。

一随机时间序列的识别原则:若Xt的偏自相关函数在n以后截尾,即k>n时,k*=0 , 而它的自相关函数k是拖尾的,则此序列是自回归AR(n)序列。

对于一个k阶AR模型,有:由此得到Yule-Walker方程,记为:已知时,由该方程组可以解出。

遗憾的是,用该方程组求解时,需要知道自回归过程的阶数。

因此,我们可以对连续的k值求解Yule-Walker 方程。