“未分配利润”“本年利润”“利润分配”

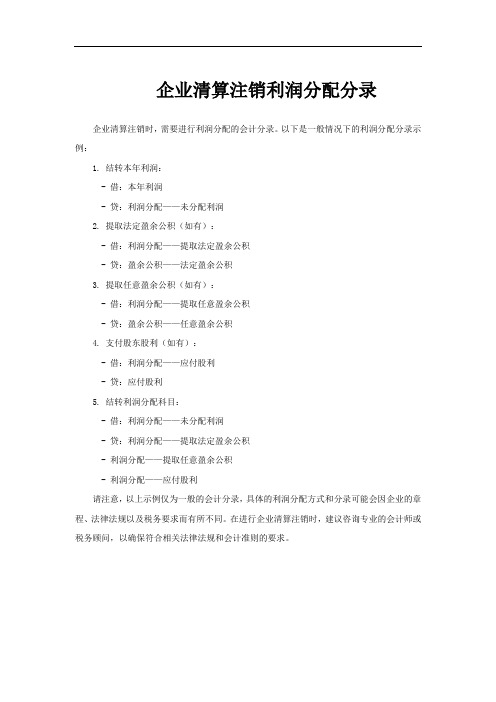

企业清算注销利润分配分录

企业清算注销利润分配分录

企业清算注销时,需要进行利润分配的会计分录。

以下是一般情况下的利润分配分录示例:

1. 结转本年利润:

- 借:本年利润

- 贷:利润分配——未分配利润

2. 提取法定盈余公积(如有):

- 借:利润分配——提取法定盈余公积

- 贷:盈余公积——法定盈余公积

3. 提取任意盈余公积(如有):

- 借:利润分配——提取任意盈余公积

- 贷:盈余公积——任意盈余公积

4. 支付股东股利(如有):

- 借:利润分配——应付股利

- 贷:应付股利

5. 结转利润分配科目:

- 借:利润分配——未分配利润

- 贷:利润分配——提取法定盈余公积

- 利润分配——提取任意盈余公积

- 利润分配——应付股利

请注意,以上示例仅为一般的会计分录,具体的利润分配方式和分录可能会因企业的章程、法律法规以及税务要求而有所不同。

在进行企业清算注销时,建议咨询专业的会计师或税务顾问,以确保符合相关法律法规和会计准则的要求。

利润分配的账务处理怎么做

利润分配的账务处理怎么做会计学堂⽜⽼师已认证 2019-05-25 21:45:04利润分配的账务处理怎么做1.净利润转⼊利润分配会计期末,企业应将当年实现的净利润转⼊“利润分配——未分配利润”科⽬,即:借:本年利润贷:利润分配——未分配利润如为净亏损,则作相反会计分录。

结转前,如果“利润分配——未分配利润”明细科⽬的余额在借⽅,上述结转当年所实现净利润的分录同时反映了当年实现的净利润⾃动弥补以前年度亏损的情况。

因此,在⽤当年实现的净利润弥补以前年度亏损时,不需另⾏编制会计分录。

2.提取盈余公积(1)提取法定盈余公积借:利润分配——提取法定盈余公积贷:盈余公积——法定盈余公积(2)提取任意盈余公积借:利润分配——提取任意盈余公积贷:盈余公积——任意盈余公积3.向投资者分配利润或股利(1)按应⽀付的现⾦股利和利润,作如下分录:借:利润分配——应付现⾦股利贷:应付股利(2)分配股票股利,以股票股利转作股本的⾦额,作如下分录:借:利润分配——转作股本的股利贷:股本【提⽰】董事会或类似机构通过的利润分配⽅案中拟分配的现⾦股利或利润,不作账务处理,但应在附注中披露。

4.盈余公积补亏企业发⽣的亏损,除⽤当年实现的净利润弥补外,还可使⽤累积的盈余公积弥补。

以盈余公积弥补亏损时,应作如下分录:借:盈余公积贷:利润分配——盈余公积补亏5.企业未分配利润的形成年度终了,企业应将“利润分配”科⽬所属其他明细科⽬的余额转⼊该科⽬“未分配利润”明细科⽬,即:借:利润分配——未分配利润贷:利润分配——提取法定盈余公积利润分配——提取任意盈余公积利润分配——应付现⾦股利利润分配——转作股本的股利借:利润分配——盈余公积补亏贷:利润分配——未分配利润“未分配利润”明细账户的贷⽅余额表⽰历年累积的未分配利润(即可供以后年度分配的利润);借⽅余额表⽰历年累积的未弥补亏损(即留待以后年度弥补的亏损)。

年末结转利润分配各明细帐会计分录该怎么做1、借:本年利润贷:利润分配--未分配利润2、宣布分配⽅案时借:利润分配--提取盈余公积利润分配--分配利润贷:盈余公积3、应付股利⽀付股利或利润借:应付股利贷:银⾏存款(或库存现⾦)4、结转利润分配明细账借:利润分配--未分配利润贷:利润分配--提取盈余公积利润分配--分配利润借:利润分配--未分配利润贷:利润分配--提取法定盈余公积利润分配--提取任意盈余公积利润分配--应付现⾦股利。

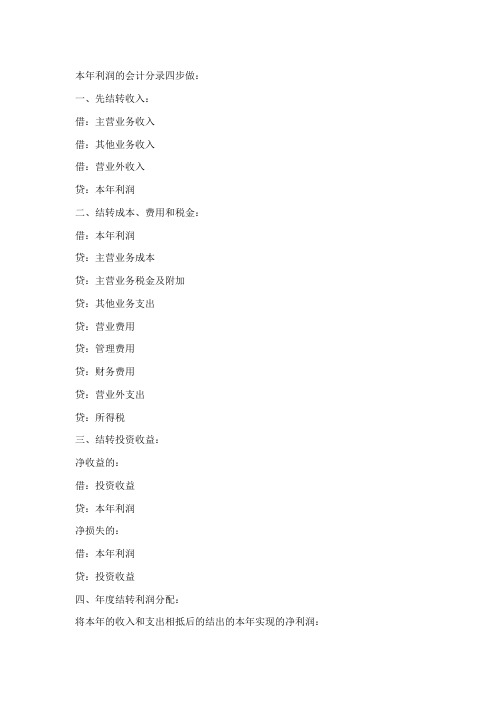

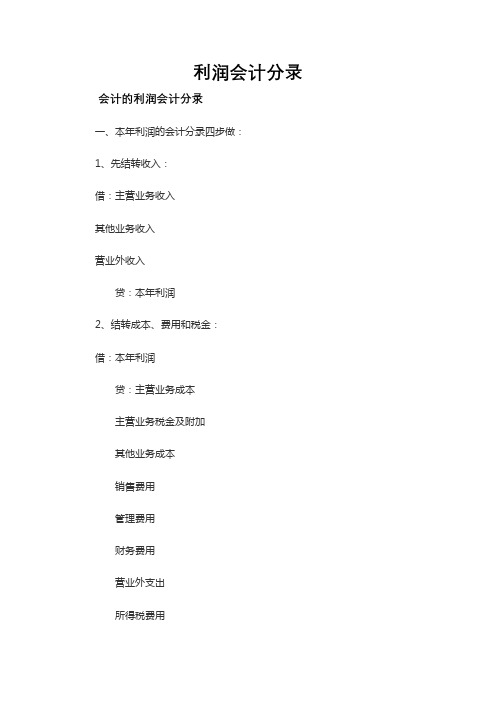

本年利润的会计分录四步做

本年利润的会计分录四步做:

一、先结转收入:

借:主营业务收入

借:其他业务收入

借:营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

贷:主营业务税金及附加

贷:其他业务支出

贷:营业费用

贷:管理费用

贷:财务费用

贷:营业外支出

贷:所得税

三、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配--未分配利润如果是亏损:

借:利润分配--未分配利润贷:本年利润。

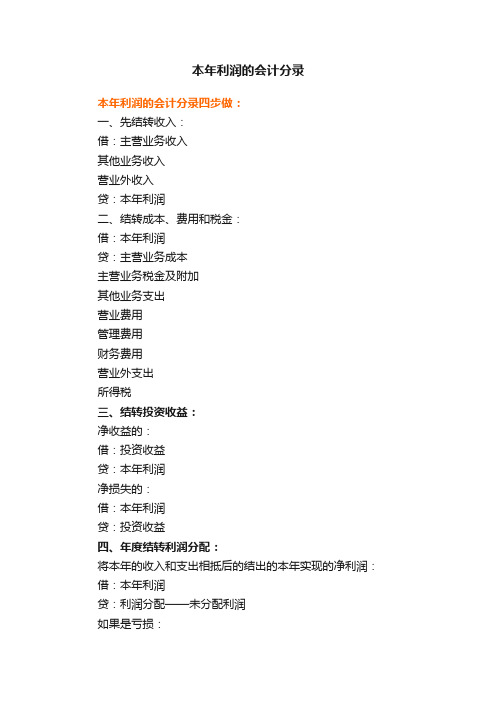

本年利润的会计分录

本年利润的会计分录

本年利润的会计分录四步做:

一、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

所得税

三、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润贷:本年利润。

未分配利润是怎么计算出来的呢

未分配利润是怎么计算出来的呢?1、本年的未分配利润是根据本年利润得来的,是本年利润结转过去的2、盈利时本年利润余额在贷方,年末需要结转至未分配利润,结转后本年利润无余额借:本年利润贷:利润未分配-未分配利润(如果是亏损,那做相反的会计分录)3、如果你是指资产负债表中的期末分配利润,那公式是:期初未分配利润+本期净利润-提取的各种盈余公积-分出的利润+以前年度损益调整的未分配利润期末未分配利润=期初未分配利润+本期净利润-(提取盈余公积+对股东的分配+其他)-(盈余公积弥补亏损+其他)其中,“提取盈余公积+对股东的分配+其他”就是今年的利润分配,而“盈余公积弥补亏损+其他”为所有者权益的内部结转。

期末对利润进行处理时,具体分录如下:①将所有收入转入“本年利润”借:主营业务收入其他业务收入投资收益补贴收入营业外收入贷:本年利润②将所有的费用转入“本年利润”借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业费用管理费用财务费用营业外支出所得税③将净利润转入未分配利润借:本年利润贷:利润分配—未分配利润④进行利润分配借:利润分配——提取法定盈余公积——提取法定公益金)贷:盈余公积借:利润分配—应付利润贷:应付利润将利润分配明细转入未分配利润借:利润分配——未分配利润贷:利润分配——提取法定盈余公积——提取法定公益金——应付利润如果涉及到“以前年度损益调整”在发生时将该科目的借方余额转入“利润分配——未分配利润”贷方,该科目的贷方余额转入“利润分配——未分配利润”借方。

“利润分配—未分配利润”最终余额就是资产负债表中"未分配利润"期末数。

你的利润表(损益表)算出来了吗,如果算出来了,利润表最后一项"净利润"的数加上你资产负债表上"未分配利润"的年初数,就是未分配利润的数了.再一种就是你看你帐上"本年利润"科目的余额加上"未分配利润"科目的余额就是资产负债表上的未分配利润的数了。

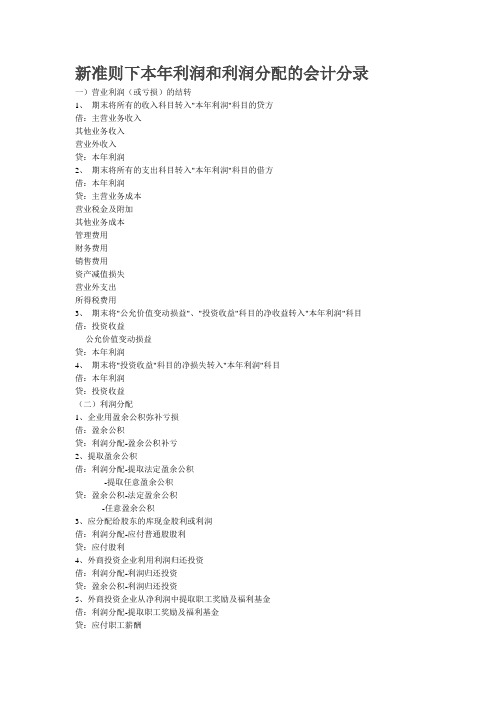

新准则下本年利润和利润分配的会计分录

新准则下本年利润和利润分配的会计分录一)营业利润(或亏损)的结转1、期末将所有的收入科目转入"本年利润"科目的贷方借:主营业务收入其他业务收入营业外收入贷:本年利润2、期末将所有的支出科目转入"本年利润"科目的借方借:本年利润贷:主营业务成本营业税金及附加其他业务成本管理费用财务费用销售费用资产减值损失营业外支出所得税费用3、期末将"公允价值变动损益"、"投资收益"科目的净收益转入"本年利润"科目借:投资收益公允价值变动损益贷:本年利润4、期末将"投资收益"科目的净损失转入"本年利润"科目借:本年利润贷:投资收益(二)利润分配1、企业用盈余公积弥补亏损借:盈余公积贷:利润分配-盈余公积补亏2、提取盈余公积借:利润分配-提取法定盈余公积-提取任意盈余公积贷:盈余公积-法定盈余公积-任意盈余公积3、应分配给股东的库现金股利或利润借:利润分配-应付普通股股利贷:应付股利4、外商投资企业利用利润归还投资借:利润分配-利润归还投资贷:盈余公积-利润归还投资5、外商投资企业从净利润中提取职工奖励及福利基金借:利润分配-提取职工奖励及福利基金贷:应付职工薪酬6、经批准分派股票股利借:利润分配-转作股本的普通股股利贷:股本(股票面值)资本公积-股本溢价(实际发放的股票股利金额与股票面值总额的差额)7、根据股东大会或类似机构批准的利润分配方案,调整批准年度会计报表相关项目的年初数调整增加的利润分配借:利润分配-未分配利润贷:盈余公积调整减少的利润分配借:盈余公积贷:利润分配-未分配利润9、按规定用税前利润归还各种借款借:利润分配-归还借款的利润贷:盈余公积-任意盈余公积10、按规定留给企业的单项留利借:利润分配-单项留用的利润贷:盈余公积-任意盈余公积(三)结转全年利润(或亏损)1、年度终了,企业将全年实现的净利润,自"本年利润"科目转入"利润分配"科目借:本年利润贷:利润分配-未分配利润如为净亏损,作相反的会计分录。

本年利润、利润分配、未分配利润

-

润

利润

各种盈 余公积

-

= 已分配

利润

未分配 利润

2.账户

“未分配利润”账户的贷方是从“本年利润”账户转入的净利润,借方记录当年经营净 损失、分配的股利、提取盈余公积和法定公益金。

利 润分配

1.利润分配

利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配 顺序,在企业和投资者之间进行的分配。

2.分配流程

计算可供 分配的利润

提取法定 盈余公积金

提取任意 盈余公积金

向股东支付股利 (分配利润)

3.账务处理

利 润分配

(1)缴纳所得税 借:所得税费 贷:应交税费——应交 所得税 结转时: 借:本年利润 贷:所得税费

本年利润

本年利润

净亏损

净利润

主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 投资收益(净损失)营业 外支出 所得税等

本期亏损

主营业务收入 其他业务收入 投资收益 补贴收入 营业外收

本期盈利

期末余额结转

利润 分配

本年利润

账务处理(共四步)

一、结转收入 借:主营业务收入 借:其他业务收入 借:营业外收入 贷:本年利润

利润会计分录

利润会计分录会计的利润会计分录

一、本年利润的会计分录四步做:

1、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

2、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务成本

销售费用

管理费用

财务费用

营业外支出

所得税费用

3、结转投资收益

借:投资收益

贷:本年利润

4、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润

二、利润分配的顺序

利润分配的顺序根据《中华人民共和国公司法》等有关法规的规定,企业当年实现的净利润,一般应按照下列内容、顺序和金额进行分配:

1、计算可供分配的利润:将本年净利润(或亏损)与年初未分配利润(或亏损)合并,计算出可供分配的利润。

如果可供分配的利润为负数(即亏损),则不能进行后续分配;如果可供分配利润为正数(即本年累计盈利),则进行后续分配。

2、提取法定盈余公积金:在不存在年初累计亏损的前提下,法定盈余公积金按照税后净利润的10%提取。

法定盈余公积金已达注册资本的50%时可不

再提取。

提取的法定盈余公积金用于弥补以前年度亏损或转增资本金。

但转增资本金后留存的法定盈余公积金不得低于注册资本的25%。

3、提取任意盈余公积金:任意盈余公积金计提标准由股东大会确定,如确因需要,经股东大会同意后,也可用于分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

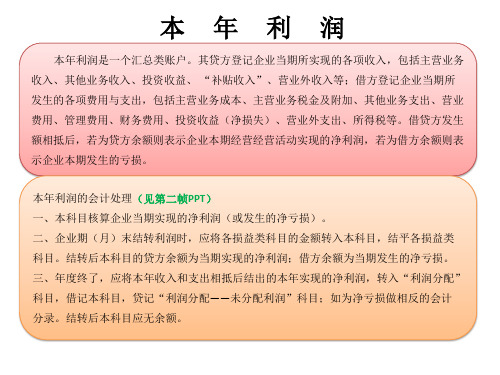

1、“本年利润”:是所有者权益类科目。

在会计核算中,将发生的各项费用和收益全部计入各有关收益、费用账户。

期末,将各收益类账户的贷方余额转入“本年利润”账户,借记各收益账户,贷记“本年利润”账户;同时将各成本、费用和支出类账户的借方余额转入“本年利润”账户的借方:借记“本年利润”账户,贷记各成本、费用和支出类账户。

转账后,“本年利润”账户如为贷方余额,反映本年度自年初开始累计发生的净利润。

反之,如为借方余额,反映本年度自年初开始累计发生的净亏损。

年度终了,将“本年利润”账户的全部累计发生额转入“利润分配”账户:若为贷方余额(净利润),则借记“本年利润”账户,贷记“利润分配——未分配利润”账户;若为借方余额(净亏损),借记“利润分配——未分配利润”账户,贷记“本年利润”账户。

年度结账后,“本年利润”账户无余额。

2、利润分配,是指企业按照有关规定,对当年实现的利润所进行的分配,或对当年发生的亏损所进行的弥补。

年末,该账户若为借方余额,表示历年累计未弥补的亏损,若为贷方余额,表示历年未分配的利润。

3、未分配利润是利润分配的二级科目。

4、他们三者在帐务和报表上怎么体现

未分配利润=期初未分配利润+本年利润-利润分配=利

润分配表中的期末未分配利润

本年利润

主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加

其他业利润=其他业务收入-其他业务支出

营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用

利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出

净利润=利润总额-所得税。