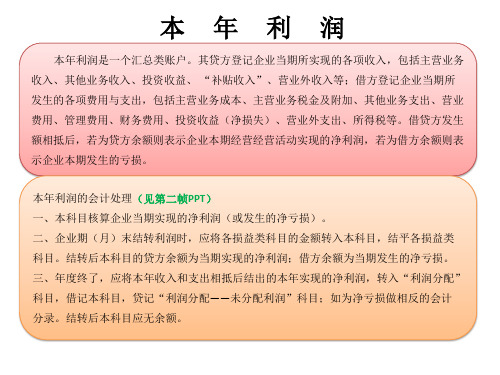

本年利润利润分配未分配利润

本年利润的会计分录

本年利润的会计分录Revised on November 25, 2020

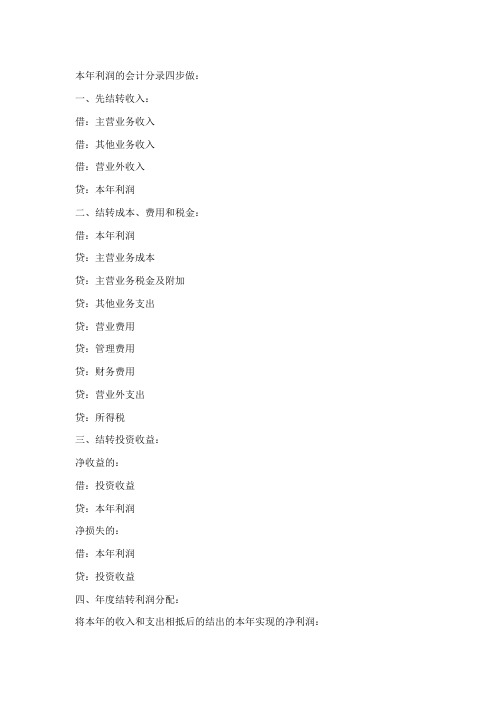

本年利润的会计分录四步做:

一、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

所得税

三、结转投资收益:

一、净收益的:

借:投资收益

贷:本年利润

二、净损失的

借:本年利润

贷:投资收益

四、年度结转利润分配:将本年的收入和支出相抵后的结出的本年一、实现的净利润:

借:本年利润

贷:利润分配——未分配利润

二、如果是亏损:

借:利润分配——未分配利润

贷:本年利润

所有的收入和费用需要转入本年利润,如主营业务收入、主营业务成本,主营业务税金及附加,管理费用,销售费用,财务费用,其他业务收入,其他业务成本,营业外收入,营业外支出,投资收益,所得税,转入本年利润后需要把本年利润转入利润分配科目,如果是手工帐,登完帐后各科目的本月发生额就有了,可以出利润表了,资产和负债所有者权益看各科目的期末余额就可以了出资产负债表了,如果是用财务软件,那就更简单了,结完帐,报表自动就生成了,每年的1-12月每月都要做前3步。

12月结完本年利润后,再做第四步.请各位高手帮个忙。

本年利润的会计分录四步做

本年利润的会计分录四步做:

一、先结转收入:

借:主营业务收入

借:其他业务收入

借:营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

贷:主营业务税金及附加

贷:其他业务支出

贷:营业费用

贷:管理费用

贷:财务费用

贷:营业外支出

贷:所得税

三、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配--未分配利润如果是亏损:

借:利润分配--未分配利润贷:本年利润。

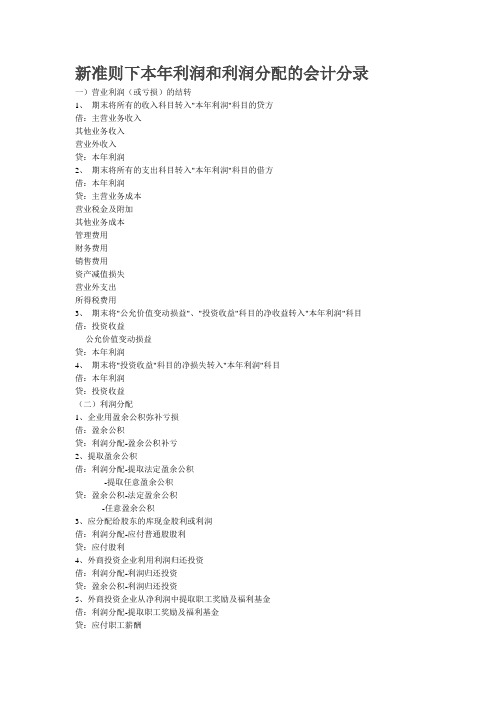

新准则下本年利润和利润分配的会计分录

新准则下本年利润和利润分配的会计分录一)营业利润(或亏损)的结转1、期末将所有的收入科目转入"本年利润"科目的贷方借:主营业务收入其他业务收入营业外收入贷:本年利润2、期末将所有的支出科目转入"本年利润"科目的借方借:本年利润贷:主营业务成本营业税金及附加其他业务成本管理费用财务费用销售费用资产减值损失营业外支出所得税费用3、期末将"公允价值变动损益"、"投资收益"科目的净收益转入"本年利润"科目借:投资收益公允价值变动损益贷:本年利润4、期末将"投资收益"科目的净损失转入"本年利润"科目借:本年利润贷:投资收益(二)利润分配1、企业用盈余公积弥补亏损借:盈余公积贷:利润分配-盈余公积补亏2、提取盈余公积借:利润分配-提取法定盈余公积-提取任意盈余公积贷:盈余公积-法定盈余公积-任意盈余公积3、应分配给股东的库现金股利或利润借:利润分配-应付普通股股利贷:应付股利4、外商投资企业利用利润归还投资借:利润分配-利润归还投资贷:盈余公积-利润归还投资5、外商投资企业从净利润中提取职工奖励及福利基金借:利润分配-提取职工奖励及福利基金贷:应付职工薪酬6、经批准分派股票股利借:利润分配-转作股本的普通股股利贷:股本(股票面值)资本公积-股本溢价(实际发放的股票股利金额与股票面值总额的差额)7、根据股东大会或类似机构批准的利润分配方案,调整批准年度会计报表相关项目的年初数调整增加的利润分配借:利润分配-未分配利润贷:盈余公积调整减少的利润分配借:盈余公积贷:利润分配-未分配利润9、按规定用税前利润归还各种借款借:利润分配-归还借款的利润贷:盈余公积-任意盈余公积10、按规定留给企业的单项留利借:利润分配-单项留用的利润贷:盈余公积-任意盈余公积(三)结转全年利润(或亏损)1、年度终了,企业将全年实现的净利润,自"本年利润"科目转入"利润分配"科目借:本年利润贷:利润分配-未分配利润如为净亏损,作相反的会计分录。

年末结转本年利润怎样做会计分录

年末结转本年利润的会计分录

一、如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配,作如下分录:

1、先将余额转入未分配利润

借:本年利润

贷:利润分配—-未分配利润

2、

(1)如果年初利润分配在借方,说明以前年度亏损,用本年度结转的利润弥补,弥补后余额仍在借方的说明还有亏损留待以后年度弥补。

(2)结转本年利润后利润分配余额在贷方的,作如下分录:按利润总额的10%计提法定盈余公积金

借:利润分配——未分配利润

贷:盈余公积

根据公司情况自主决定是否计提任意盈余公积金

借:利润分配——未分配利润

贷:盈余公积

向股东分配利润

借:利润分配-—未分配利润

贷、应付股利

可以合并以下作如下分录

借:利润分配——未分配利润

贷:利润分配——提取盈余公积

贷:利润分配—-应付股利

二、如果本年利润账户为借方余额,表明本年度经营结果为亏损,则将期余额直接结转至利润分配账户,留待以后年度弥补.

借:利润分配--未分配利润

贷:本年利润。

年末结转本年利润怎样做会计分录

年末结转本年利润的会计分录

一、如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配,作如下分录:

1、先将余额转入未分配利润

借:本年利润

贷:利润分配——未分配利润

2、

(1)如果年初利润分配在借方,说明以前年度亏损,用本年度结转的利润弥补,弥补后余额仍在借方的说明还有亏损留待以后年度弥补。

(2)结转本年利润后利润分配余额在贷方的,作如下分录:按利润总额的10%计提法定盈余公积金

借:利润分配——未分配利润

贷:盈余公积

根据公司情况自主决定是否计提任意盈余公积金

借:利润分配——未分配利润

贷:盈余公积

向股东分配利润

借:利润分配——未分配利润

贷、应付股利

可以合并以下作如下分录

借:利润分配——未分配利润

贷:利润分配——提取盈余公积

贷:利润分配——应付股利

二、如果本年利润账户为借方余额,表明本年度经营结果为亏损,则将期余额直接结转至利润分配账户,留待以后年度弥补。

借:利润分配——未分配利润

贷:本年利润。

本年利润、利润分配、未分配利润

-

润

利润

各种盈 余公积

-

= 已分配

利润

未分配 利润

2.账户

“未分配利润”账户的贷方是从“本年利润”账户转入的净利润,借方记录当年经营净 损失、分配的股利、提取盈余公积和法定公益金。

利 润分配

1.利润分配

利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配 顺序,在企业和投资者之间进行的分配。

2.分配流程

计算可供 分配的利润

提取法定 盈余公积金

提取任意 盈余公积金

向股东支付股利 (分配利润)

3.账务处理

利 润分配

(1)缴纳所得税 借:所得税费 贷:应交税费——应交 所得税 结转时: 借:本年利润 贷:所得税费

本年利润

本年利润

净亏损

净利润

主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 投资收益(净损失)营业 外支出 所得税等

本期亏损

主营业务收入 其他业务收入 投资收益 补贴收入 营业外收

本期盈利

期末余额结转

利润 分配

本年利润

账务处理(共四步)

一、结转收入 借:主营业务收入 借:其他业务收入 借:营业外收入 贷:本年利润

利润会计分录

利润会计分录会计的利润会计分录

一、本年利润的会计分录四步做:

1、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

2、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务成本

销售费用

管理费用

财务费用

营业外支出

所得税费用

3、结转投资收益

借:投资收益

贷:本年利润

4、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润

二、利润分配的顺序

利润分配的顺序根据《中华人民共和国公司法》等有关法规的规定,企业当年实现的净利润,一般应按照下列内容、顺序和金额进行分配:

1、计算可供分配的利润:将本年净利润(或亏损)与年初未分配利润(或亏损)合并,计算出可供分配的利润。

如果可供分配的利润为负数(即亏损),则不能进行后续分配;如果可供分配利润为正数(即本年累计盈利),则进行后续分配。

2、提取法定盈余公积金:在不存在年初累计亏损的前提下,法定盈余公积金按照税后净利润的10%提取。

法定盈余公积金已达注册资本的50%时可不

再提取。

提取的法定盈余公积金用于弥补以前年度亏损或转增资本金。

但转增资本金后留存的法定盈余公积金不得低于注册资本的25%。

3、提取任意盈余公积金:任意盈余公积金计提标准由股东大会确定,如确因需要,经股东大会同意后,也可用于分配。

利润分配的税务如何正确处理

利润分配的税务如何正确处理

⼀、利润分配的会计分录:

1.将本年利润转⼊利润分配的会计分录:

借:本年利润

贷:利润分配——未分配利润

2.提取法定盈余公积(税后利润的10%以上)、公益⾦(税后利润的5%以上)和任意盈余公积(根据公司规章规定的⽐例计算)的会计分录:

借:利润分配——提取法定盈余公积

——提取公益⾦

——提取任意盈余公积

贷:盈余公积——法定盈余公积

——公益⾦

——任意盈余公积

3.分配股利(根据董事会决议)的会计分录:

借:利润分配——应付股利

贷:应付股利——按股东明细

4.⽀付股利的会计分录:

借:应付股利——按股东明细

贷:银⾏存款(或现⾦)

⼆、利润分配的税务处理

1.分配股利的会计分录的凭证附件,必须要有股东⼤会分配⽅案,董事会决议等资料的复印件。

2.⽀付股利的时候,应该根据不同的股东进⾏相应的税务处理:

(1)⾃然⼈股东,需要代扣代缴20%的个⼈所得税。

(2)居民企业,不需要代扣税款。

(3)⾮居民企业,需要代扣代缴10%的企业所得税。

税务处理的建议:财务报表告诉我们,有了利润,但不⼀定能够分配。

例如,应收账款和存货⼤、银⾏存款不⾜,都会导致企业出现有利润但不能⽀付的情况。

所以,个⼈认为,当企业有了实⼒⽀付股利的时候,才去计提和⽀付股利。

如果计提了,却长期不⽀付,会惹上不必要的⿇烦。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利 润分配

1.利润分配

利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配 顺序,在企业和投资者之间进行的分配。

2.分配流程

计算可供 分配的利润

提取法定 盈余公积金

提取任意 盈余公积金

向股东支付股利 (分配利润)

3.账务处理

利 润分配

(1)缴纳所得税 借:所得税费 贷:应交税费——应交 所得税 结转时: 借:本年利润 贷:所得税费

二、结转成本、费用 和税金 借:本年利润 贷:主营业务成本 贷:营业税金及附加 贷:其他业务成本 贷:销售费用 贷:管理费用 贷:财务费用 贷:营业外支出 贷:所得税费用

三、结转投资收益 净收益的: 借:投资收益 贷:本年利润 净损失的: 借:本年利润 贷:投资收益

四、年度结利润分配 将本年的收入和支出 相抵后的结出的本年 实现的净利润: 借:本年利润 贷:利润分配——未 分配利润 如果是亏损: 借:利润分配——未 分配利润 贷:本年利润

(2)将本年利润转入 利润分配 借:本年利润 贷:利润分配——未分 配利润

(3)提取法定盈余公积(税后利润 的10%)和任意盈余公积(根据公司 章程规定的比例计算) 借:利润分配——提取法定盈余公积

——提取任意盈余公积 贷:盈余公积——法定盈余公积

——任意盈余公积 如有优先股。应在“任意盈余公积” 前分配股利 (4)分配股利(根据董事会决议) 借:利润分配——应付股利 贷:应付股利

-Hale Waihona Puke 润利润各种盈 余公积

-

= 已分配

利润

未分配 利润

2.账户

“未分配利润”账户的贷方是从“本年利润”账户转入的净利润,借方记录当年经营净 损失、分配的股利、提取盈余公积和法定公益金。

本年利润

本年利润

净亏损

净利润

主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 投资收益(净损失)营业 外支出 所得税等

本期亏损

主营业务收入 其他业务收入 投资收益 补贴收入 营业外收

本期盈利

期末余额结转

利润 分配

本年利润

账务处理(共四步)

一、结转收入 借:主营业务收入 借:其他业务收入 借:营业外收入 贷:本年利润

3.账务处理

利 润分配

(5)结转利润分配 借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积 ——提取任意盈余公积 ——应付股利

(6)以盈余公积弥补以前年度亏损 借:盈余公积

贷:利润分配——盈余公积转入

未 分 配利 润

1.未分配利润

未分配利润是企业未作分配的利润。

期初未 分配利

+

本期实 现的净